Marknadsöversikt

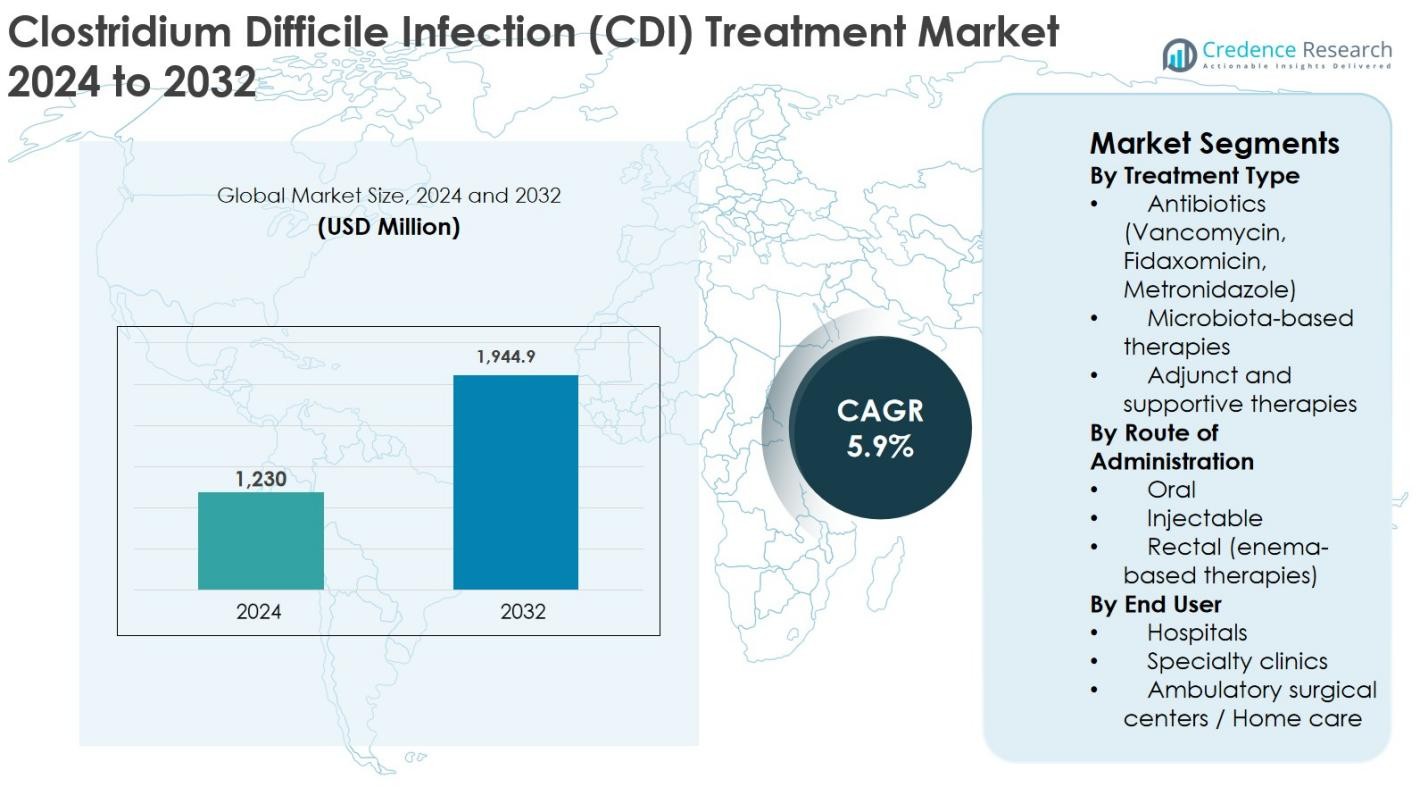

Marknaden för behandling av Clostridium Difficile-infektion (CDI) värderades till 1 230 miljoner USD år 2024 och förväntas nå 1 944,9 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av Clostridium Difficile-infektion (CDI) 2024 |

1 230 miljoner USD |

| Marknadens CAGR för behandling av Clostridium Difficile-infektion (CDI) |

5,9% |

| Marknadsstorlek för behandling av Clostridium Difficile-infektion (CDI) 2032 |

1 944,9 miljoner USD |

Marknaden för behandling av Clostridium Difficile-infektion (CDI) drivs av den starka närvaron av etablerade läkemedelsföretag och framväxande bioteknikaktörer som fokuserar på både antibiotika- och mikrobiotabaserade terapier. Nyckelföretag som Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A. och Ferring Pharmaceuticals leder marknaden genom robusta produktportföljer, omfattande klinisk erfarenhet och globala kommersialiseringsmöjligheter. Innovativa aktörer som Seres Therapeutics, Summit Therapeutics, Vedanta Biosciences och Finch Therapeutics stärker konkurrensen genom att adressera återkommande CDI med avancerade mikrobiombaserade lösningar. Regionalt dominerar Nordamerika marknaden för CDI-behandling med en exakt marknadsandel på 41,6% år 2024, stödd av hög sjukdomsprevalens, avancerad sjukvårdsinfrastruktur och snabb adoption av nya terapier, följt av Europa med 27,3% marknadsandel driven av stark efterfrågan på sjukhusbaserad behandling och regulatoriskt stöd.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för behandling av Clostridium Difficile-infektion (CDI) värderades till 1 230 miljoner USD år 2024 och förväntas nå 1 944,9 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,9% under prognosperioden.

- Marknadstillväxten drivs främst av den ökande förekomsten av sjukhusförvärvade infektioner, en växande äldre och immunnedsatt befolkning samt högre återfallshastigheter av CDI, vilket avsevärt ökar efterfrågan på effektiva antibiotika- och mikrobiotabaserade terapier.

- Viktiga marknadstrender inkluderar den växande användningen av mikrobiotabaserade terapier för återkommande CDI och en ökande preferens för orala behandlingsalternativ, där antibiotikasegmentet hade en dominerande marknadsandel på 68,5% år 2024, understött av den utbredda användningen av vankomycin och fidaxomicin.

- Den konkurrensutsatta landskapet formas av etablerade aktörer som Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A., och Ferring Pharmaceuticals, tillsammans med framväxande bioteknikföretag som fokuserar på mikrobiominnovation och målinriktade terapier.

- Regionalt ledde Nordamerika marknaden med en andel på 41,6% år 2024, följt av Europa med 27,3%, Asien och Stillahavsområdet med 19,2%, Latinamerika med 7,1% och Mellanöstern & Afrika med 4,8%, vilket återspeglar skillnader i hälsoinfrastruktur och tillgång till behandling.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter behandlingstyp

Marknaden för behandling av Clostridium Difficile-infektion (CDI), efter behandlingstyp, leds av antibiotika, som stod för 68,5% av marknadsandelen år 2024. Antibiotika som vankomycin, fidaxomicin och metronidazol förblir förstahandsbehandling på grund av deras bevisade kliniska effektivitet, snabba symtomkontroll och utbredd läkarkännedom. Användningen av fidaxomicin fortsätter att öka tack vare dess lägre återfallshastigheter. Mikrobiotabaserade terapier får alltmer uppmärksamhet vid återkommande CDI-fall, understödda av regulatoriska godkännanden och mikrobiomforskning, medan kompletterande och stödjande terapier behåller en mindre andel fokuserad på symtomhantering och återfallsprevention.

- Till exempel föredrar 2021 års IDSA/SHEA-fokuserade uppdatering fidaxomicin framför vankomycin för en initial CDI-episod eftersom ytterligare randomiserade prövningsdata bekräftade signifikant lägre återfallsrisk med fidaxomicin samtidigt som liknande initiala botningsfrekvenser bibehålls.

Efter administreringsväg

Baserat på administreringsväg dominerade den orala delen marknaden för behandling av Clostridium Difficile-infektion (CDI) med en andel på 72,1% år 2024, drivet av enkel administrering, hög patientföljsamhet och lämplighet för både inneliggande och poliklinisk vård. Orala formuleringar av vankomycin och fidaxomicin är allmänt förskrivna och förblir det föredragna alternativet för milda till svåra CDI-fall. Injicerbara terapier används främst hos sjukhusvårdade patienter med komplikationer, medan rektala lavemangsbaserade terapier tjänar nischanvändningsfall för svåra eller refraktära infektioner, vilket stödjer marknadens mångfald men begränsar deras totala andel.

- Till exempel används orala vankomycinkapslar och orala lösningar i stor utsträckning som standardvård i både samhälls- och sjukhusmiljöer för initial och återkommande CDI eftersom de uppnår höga intraluminala koncentrationer i tjocktarmen utan att kräva intravenös åtkomst.

Efter slutanvändare

Efter slutanvändare hade sjukhus den dominerande positionen med 61,4% marknadsandel år 2024 på marknaden för behandling av Clostridium Difficile-infektion (CDI). Höga sjukhusvistelser, ökad förekomst av vårdrelaterade CDI och tillgång till avancerade diagnostik- och behandlingsprotokoll driver sjukhusdominansen. Sjukhus hanterar allvarliga och återkommande CDI-fall, vilket stöder högre användning av antibiotika och mikrobioterapier. Specialkliniker utökar sin roll i uppföljning och hantering av återkommande infektioner, medan ambulatoriska kirurgiska centra och hemsjukvård växer stadigt tack vare tidig diagnos, orala terapier och kostnadseffektiva öppenvårdsmodeller.

Viktiga Tillväxtdrivare

Ökande Förekomst av Vårdrelaterade Infektioner (HAI)

Den ökande förekomsten av vårdrelaterade infektioner, särskilt Clostridium Difficile-infektion (CDI), är en viktig tillväxtdrivare för CDI-behandlingsmarknaden. CDI förblir en av de vanligaste sjukhusförvärvade infektionerna globalt, drivet av förlängda sjukhusvistelser, omfattande antibiotikaanvändning, åldrande befolkningar och ökande samsjuklighet. Äldre patienter och immunkomprometterade individer löper högre risk, vilket avsevärt ökar behandlingsbehovet. Återkommande CDI-fall intensifierar ytterligare behovet av effektiva terapier, inklusive avancerade antibiotika och mikrobiotabaserade behandlingar. Sjukhus investerar i tidig diagnos och riktade behandlingsprotokoll för att minska infektionsbördan och dödligheten. När vårdsystem prioriterar infektionskontroll och patientsäkerhet, fortsätter den hållbara efterfrågan på CDI-behandlingar att påskynda marknadsexpansionen.

- Till exempel visade en intensivvårdsavdelning på ett tertiärvårdssjukhus att exponering för bredspektrumantibiotika och vistelser längre än en vecka var associerade med markant högre CDI-förekomst, vilket ledde till att institutionen implementerade striktare antimikrobiell förvaltning och CDI-screeningpaket.

Framsteg inom Antibiotika och Mikrobiombaserade Terapier

Kontinuerlig innovation inom CDI-terapier driver marknadstillväxten avsevärt. Skiftet från konventionella bredspektrumantibiotika mot riktade terapier som fidaxomicin har förbättrat kliniska resultat och minskat återfallsfrekvenser. Dessutom markerar framväxten av mikrobiotabaserade terapier ett paradigmskifte i CDI-hantering genom att återställa tarmens mikrobiella balans snarare än att enbart eliminera patogener. Regulatoriska godkännanden för mikrobiomterapier har stärkt läkarnas förtroende och utökat behandlingsanvändningen, särskilt för återkommande CDI. Pågående kliniska prövningar, ökade FoU-investeringar och strategiska samarbeten mellan läkemedels- och bioteknikföretag stödjer ytterligare innovation. Dessa framsteg adresserar ouppfyllda kliniska behov, förbättrar långsiktiga patientresultat och positionerar nya terapier som viktiga tillväxtkatalysatorer inom CDI-behandlingsmarknaden.

- Till exempel har randomiserade studier visat att fidaxomicin uppnår liknande initial bot som oral vankomycin samtidigt som det avsevärt minskar risken för återfall, vilket har lett till att expertorganisationer rekommenderar det som förstahandsbehandling för CDI hos många patienter.

Ökad Medvetenhet, Diagnosfrekvens och Tillgänglighet till Behandling

Förbättrad medvetenhet bland vårdpersonal och framsteg inom diagnostiska teknologier driver tidigare och mer exakt upptäckt av CDI. Snabba molekylära diagnostiska tester och sjukhusscreeningsprogram har ökat antalet bekräftade CDI-fall, vilket direkt stödjer efterfrågan på behandling. Dessutom betonar uppdaterade kliniska riktlinjer tidig intervention och lämplig antibiotikahantering, vilket ökar användningen av terapi. Utbyggnad av hälsoinfrastruktur på tillväxtmarknader och förbättrad tillgång till sjukhusvård bidrar ytterligare till marknadstillväxten. Regeringar och hälsoorganisationer implementerar infektionsövervakningsprogram och ersättningspolicyer som uppmuntrar till snabb behandling. När diagnosfrekvensen ökar och tillgången till effektiva terapier förbättras, drar CDI-behandlingsmarknaden nytta av en stabil och långsiktig efterfrågetillväxt.

Viktiga Trender & Möjligheter

Skifte mot Mikrobiota-baserade och Återfallsfokuserade Terapier

En viktig trend som formar CDI-behandlingsmarknaden är den ökande användningen av mikrobiota-baserade terapier som syftar till att förhindra sjukdomsåterfall. Återkommande CDI förblir en betydande klinisk utmaning, vilket skapar möjligheter för innovativa behandlingar som återställer balansen i tarmens mikrobiom. Regulatoriska godkännanden och positiva kliniska resultat har accelererat läkarnas acceptans av dessa terapier. Läkemedelsföretag fokuserar i allt högre grad på mikrobiomforskning, levande bioterapeutiska produkter och kombinationsmetoder. Detta skifte representerar en långsiktig möjlighet då vårdgivare söker hållbara lösningar bortom antibiotika. Trenden stödjer också premiumprissättning och differentiering, vilket möjliggör för tillverkare att fånga högvärdessegment inom det föränderliga CDI-behandlingslandskapet.

- Till exempel är en FDA-godkänd fekal mikrobiotaprodukt specifikt indikerad för att förhindra återkommande CDI hos vuxna efter avslutad standardvård med antibiotika, vilket ger kliniker ett reglerat verktyg för att minska risken för återfall hos högriskpatienter.

Expansion av Öppenvårds- och Hemmabaserade Behandlingsmodeller

Den ökande preferensen för öppenvårds- och hemmabaserad CDI-hantering representerar en stor möjlighet för marknadsexpansion. Ökad tillgänglighet av orala terapier med starka säkerhetsprofiler möjliggör behandling utanför sjukhusmiljöer, vilket minskar vårdkostnader och förbättrar patientens bekvämlighet. Tidig diagnos och förbättrad sjukdomsövervakning stödjer denna övergång, särskilt för milda till måttliga CDI-fall. Antagandet av hemvård uppmuntras ytterligare av åldrande befolkningar och hälso- och sjukvårdssystemens ansträngningar att minska återinläggningar på sjukhus. Denna trend öppnar nya distributionskanaler och stödjer marknadspenetration i öppenvårdscenter och hemmavårdsmiljöer, vilket skapar tillväxtmöjligheter för orala och stödjande CDI-terapier.

- Till exempel har integrerade leveransnätverk infört öppenvårds-CDI-vägar där nyligen diagnostiserade milda fall påbörjar oral behandling på akutmottagningen eller kliniken och sedan avslutar hela behandlingsförloppet hemma under farmaceut- eller sjuksköterskeledd telefonövervakning.

Viktiga Utmaningar

Höga Återfallsfrekvenser och Behandlingsbegränsningar

Trots terapeutiska framsteg kvarstår höga återfallsfrekvenser som en betydande utmaning på marknaden för behandling av Clostridium Difficile-infektion (CDI). Standardantibiotikabehandlingar stör ofta tarmens mikrobiota, vilket ökar risken för återinfektion och upprepade behandlingscykler. Återkommande CDI-fall kräver långvariga eller kombinerade behandlingar, vilket ökar behandlingskomplexiteten och kostnaden. Även om mikrobiotabaserade terapier visar lovande resultat, begränsas deras användning av klinisk bekantskap och tillgänglighet. Hantering av återkommande infektioner fortsätter att belasta sjukvårdsresurser och belyser ouppfyllda kliniska behov. Dessa begränsningar utmanar behandlingseffektiviteten och understryker behovet av hållbara, långsiktiga lösningar, vilket potentiellt bromsar optimal marknadsexpansion.

Kostnadsbegränsningar och Begränsad Tillgång på Framväxande Marknader

Höga behandlingskostnader utgör en stor utmaning, särskilt för avancerade antibiotika och mikrobiotabaserade terapier. Premiumprissättning begränsar tillgängligheten i kostnadskänsliga sjukvårdssystem, särskilt i framväxande ekonomier. Begränsad ersättningstäckning och budgetbegränsningar begränsar ytterligare antagandet av nyare terapier. Otillräcklig diagnostisk infrastruktur och ojämn tillgång till sjukvård förvärrar underdiagnostik och underbehandling i utvecklingsregioner. Dessa ekonomiska och strukturella hinder hindrar marknadspenetration och vidgar behandlingsklyftorna. Att hantera överkomlighet, utöka ersättningsramar och förbättra sjukvårdsinfrastrukturen förblir kritiska utmaningar för en hållbar global tillväxt på CDI-behandlingsmarknaden.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för behandling av Clostridium Difficile-infektion (CDI) med 41,6 % marknadsandel 2024, drivet av hög CDI-förekomst, avancerad sjukvårdsinfrastruktur och starkt antagande av innovativa terapier. USA står för majoriteten av de regionala intäkterna på grund av högre sjukhusvistelsefrekvenser, omfattande antibiotikaanvändning och utbredd tillgång till fidaxomicin och mikrobiotabaserade behandlingar. Starka ersättningsramar, snabba regulatoriska godkännanden och hög medvetenhet bland vårdpersonal stödjer ytterligare marknadsledarskap. Pågående investeringar i mikrobiomforskning och infektionskontrollprogram fortsätter att stärka Nordamerikas position på den globala CDI-behandlingsmarknaden.

Europa

Europa hade 27,3 % marknadsandel 2024 på marknaden för behandling av Clostridium Difficile-infektion (CDI), understödd av en växande äldre befolkning och ökande förekomst av sjukhusförvärvade infektioner. Länder som Tyskland, Storbritannien och Frankrike bidrar avsevärt på grund av robusta sjukvårdssystem och efterlevnad av uppdaterade kliniska riktlinjer. Ökat antagande av avancerade antibiotika och förbättrad tillgång till mikrobiotabaserade terapier driver regional tillväxt. Regeringsledda infektionsövervakningsprogram och initiativ för antibiotikastyrning förbättrar ytterligare behandlingsanvändningen. Utökade diagnostiska kapaciteter och gynnsam offentlig sjukvårdstäckning fortsätter att stödja stadig marknadsexpansion över Europa.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för 19,2% av marknadsandelen år 2024 och representerar den snabbast växande regionen på marknaden för behandling av Clostridium Difficile-infektion (CDI). Tillväxten drivs av en expanderande sjukvårdsinfrastruktur, ökande sjukhusvistelser och förbättrad medvetenhet om CDI-diagnos och hantering. Länder som Kina, Japan och Indien upplever ökad antibiotikakonsumtion och bättre tillgång till sjukhusvård, vilket driver efterfrågan på behandling. Statliga investeringar i modernisering av sjukvården och ökad tillgänglighet av orala CDI-terapier stöder regional expansion. Begränsad tillgång till avancerade mikrobiotabaserade behandlingar begränsar dock den fulla marknadspotentialen.

Latinamerika

Latinamerika tog 7,1% av marknadsandelen år 2024 på marknaden för behandling av Clostridium Difficile-infektion (CDI), understödd av förbättrad tillgång till sjukvård och ökad medvetenhet om sjukhusförvärvade infektioner. Brasilien och Mexiko leder den regionala efterfrågan på grund av högre patientvolymer och expanderande sjukhusnätverk. Ökad användning av standardantibiotikaterapier och gradvisa förbättringar i diagnostikinfrastrukturen bidrar till marknadstillväxten. Begränsad ersättningstäckning och kostnadskänslighet begränsar dock penetrationen av premiumbehandlingar. Pågående sjukvårdsreformer och folkhälsoprogram inriktade på infektionskontroll förväntas stödja gradvis marknadsexpansion över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 4,8% av marknadsandelen år 2024 på marknaden för behandling av Clostridium Difficile-infektion (CDI). Tillväxten drivs av förbättrad sjukhusinfrastruktur, ökad medvetenhet om infektionssjukdomar och ökande statliga sjukvårdsutgifter i länder som Saudiarabien och Förenade Arabemiraten. Användningen förblir koncentrerad till konventionella antibiotikaterapier på grund av kostnadsbegränsningar och begränsad tillgång till avancerade behandlingar. I Afrika begränsar underdiagnostisering och begränsade sjukvårdsresurser marknadstillväxten. Fortsatta investeringar i sjukvårdskapacitet och infektionsövervakningsprogram förväntas gradvis förbättra de regionala marknadsutsikterna.

Marknadssegmenteringar:

Efter behandlingstyp

- Antibiotika (Vankomycin, Fidaxomicin, Metronidazol)

- Mikrobiotabaserade terapier

- Kompletterande och stödjande terapier

Efter administreringsväg

- Oral

- Injektionsbar

- Rektal (lavemangsbaserade terapier)

Efter slutanvändare

- Sjukhus

- Specialkliniker

- Ambulerande kirurgiska centra / Hemvård

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för behandling av Clostridium Difficile-infektion (CDI) har en måttligt konsoliderad konkurrenssituation som kännetecknas av närvaron av etablerade läkemedelsföretag och framväxande bioteknikföretag. Nyckelaktörer som Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A. och Ferring Pharmaceuticals upprätthåller starka marknadspositioner genom väletablerade antibiotikaportföljer och globala distributionsnätverk. Biopharmaceutiska innovatörer inklusive Seres Therapeutics, Summit Therapeutics, Vedanta Biosciences och Finch Therapeutics intensifierar konkurrensen genom att utveckla mikrobiotabaserade och nya målinriktade terapier, särskilt för återkommande CDI. Företag investerar aktivt i forskning och utveckling, kliniska prövningar och strategiska partnerskap för att hantera höga återfallshastigheter och ouppfyllda kliniska behov. Produktdifferentiering, regulatoriska godkännanden och expansion till öppenvårds- och hemvårdsmiljöer förblir kritiska konkurrensstrategier. När behandlingsparadigmen skiftar mot återställande av mikrobiomet och förebyggande av återfall förväntas innovationsdrivna aktörer få ökat inflytande på den utvecklande CDI-behandlingsmarknaden.

Nyckelspelaranalys

- Pfizer Inc.

- Merck & Co., Inc.

- Astellas Pharma Inc.

- Sanofi S.A.

- Ferring Pharmaceuticals

- Seres Therapeutics, Inc.

- Summit Therapeutics plc

- Vedanta Biosciences, Inc.

- Finch Therapeutics Group, Inc.

- Johnson & Johnson (Actelion Pharmaceuticals)

Senaste utvecklingen

- I juni 2025 meddelade Idorsia ett betydande framsteg i utvecklingen av sitt första bakteriella vaccin för Clostridioides difficile-infektion, som visade lovande immunogenicitet och tolerabilitet i kliniska data från fas I.

- I april 2025 rapporterade Lumen Bioscience en 100% klinisk botningsgrad i sentinel-kohorten (Del A) av sin REPREVE kliniska studie (LMN-201) för CDI, vilket markerar en viktig terapeutisk milstolpe.

- I februari 2025 fick Mikrobiomik godkännande av sin Pediatriska Undersökningsplan (PIP) från Europeiska läkemedelsmyndigheten (EMA) för sitt behandlingsprogram för C. difficile-infektion, vilket möjliggör pediatriska utvecklingsvägar

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på behandlingstyp, administreringsväg, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för behandling av Clostridium Difficile-infektion (CDI) kommer i allt högre grad att skifta mot terapier som fokuserar på att minska återfall och återställa balansen i tarmmikrobiomet.

- Mikrobiotabaserade och levande bioterapeutiska produkter kommer att få starkare klinisk adoption, särskilt för återkommande och svåra CDI-fall.

- Antibiotika kommer att förbli det primära behandlingsalternativet, med fortsatt preferens för riktade medel som minimerar störningar i tarmfloran.

- Pågående forskning och kliniska prövningar kommer att expandera behandlingspipen, förbättra terapeutisk effektivitet och långsiktiga patientresultat.

- Tidigare diagnos och snabb molekylär testning kommer att stödja snabb behandlingsstart och förbättrad sjukdomshantering.

- Modeller för öppenvård och hemvårdsbehandling kommer att expandera på grund av ökad användning av orala terapier och ansträngningar för att minska sjukhusåterinläggningar.

- Strategiska samarbeten mellan läkemedels- och bioteknikföretag kommer att påskynda innovation och marknadspenetration.

- Regulatoriskt stöd för nya mikrobiomterapier kommer att uppmuntra snabbare godkännanden och bredare marknadsacceptans.

- Framväxande marknader kommer att uppleva gradvis tillväxt i takt med att hälsoinfrastrukturen och medvetenheten om infektioner förbättras.

- Fokus på antibiotikastyrning och infektionsförebyggande program kommer att forma en hållbar efterfrågan på avancerade CDI-behandlingar.