Marktübersicht

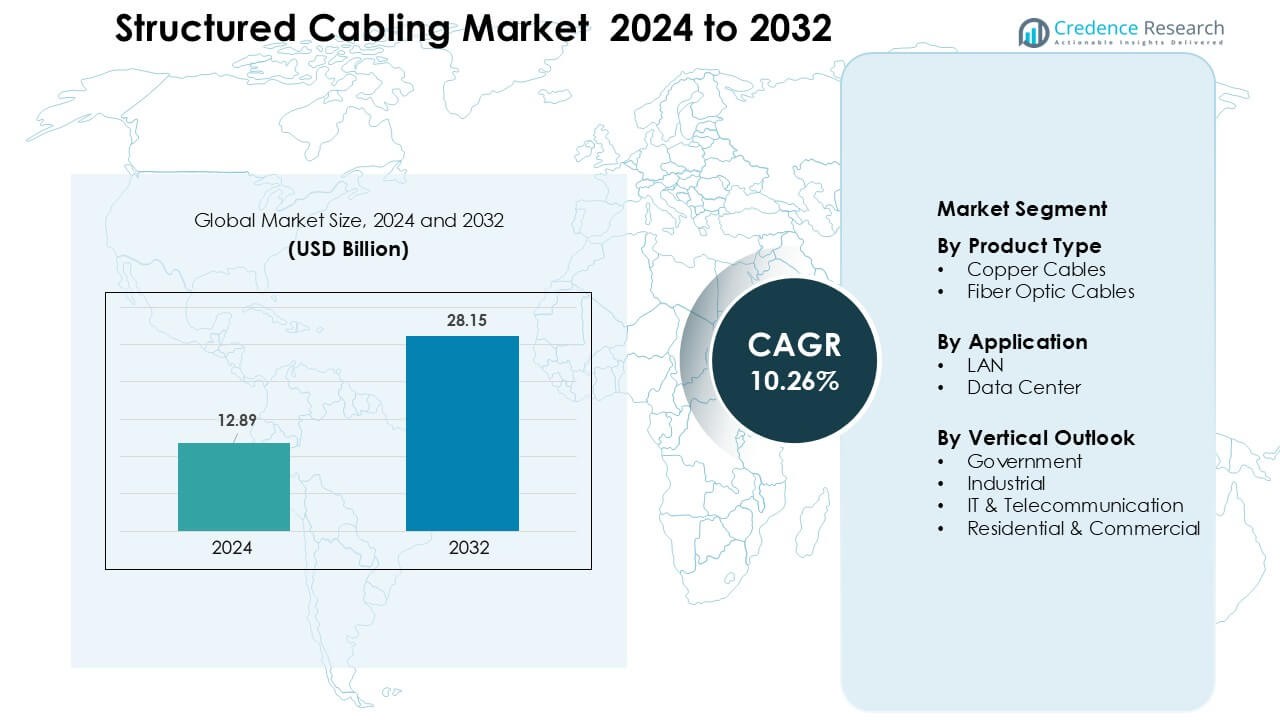

Der Markt für strukturierte Verkabelung wurde im Jahr 2024 auf 12,89 Milliarden USD geschätzt und wird voraussichtlich bis 2032 28,15 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,26 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für strukturierte Verkabelung 2024 |

12,89 Milliarden USD |

| Markt für strukturierte Verkabelung, CAGR |

10,26 % |

| Marktgröße für strukturierte Verkabelung 2032 |

28,15 Milliarden USD |

Der Markt für strukturierte Verkabelung wird von großen Akteuren wie Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand und ABB Ltd geprägt, die jeweils ihre Glasfaser- und Kupferportfolios erweitern, um Hochgeschwindigkeitsnetzwerke für Unternehmen und Rechenzentren zu unterstützen. Diese Unternehmen investieren in fortschrittliche Cat6A-Systeme, optische Innovationen und intelligentes Kabelmanagement, um die weltweite Akzeptanz zu stärken. Partnerschaften mit Telekommunikationsanbietern, Hyperscale-Rechenzentren und Smart-Building-Integratoren erhöhen die Wettbewerbsfähigkeit weiter. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von etwa 34 % an, unterstützt durch schnelle Netzwerkmodernisierung, starke IT-Ausgaben und großflächige Rechenzentrumserweiterungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für strukturierte Verkabelung erreichte im Jahr 2024 12,89 Milliarden USD und wird voraussichtlich bis 2032 28,15 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,26 % während des Prognosezeitraums.

- Das Wachstum wird durch die schnelle Digitalisierung von Unternehmen, den steigenden Bau von Rechenzentren und die zunehmende Einführung von Hochgeschwindigkeits-Cat6A- und Glasfasernetzwerken unterstützt, die Cloud-, IoT- und 5G-Anwendungen unterstützen.

- Zu den wichtigsten Trends gehören der schnelle Übergang zu intelligentem Kabelmanagement, vorkonfektionierte Glasfasersysteme und die Modernisierung der LAN-Infrastruktur zur Bewältigung von Multi-Gigabit-Workloads.

- Führende Akteure wie Nexans, Schneider Electric, CommScope, Corning, TE Connectivity und Belden erweitern ihre Portfolios und stärken Partnerschaften mit Telekommunikationsanbietern, Hyperscale-Rechenzentren und Smart-Building-Integratoren.

- Nordamerika führte mit einem Anteil von etwa 34 %, während der asiatisch-pazifische Raum die schnellste Expansion zeigte. Nach Produkttyp hielten Kupferkabel etwa 61 % Anteil, und nach Anwendung dominierte LAN mit fast 58 % Anteil.

Analyse der Marktsegmentierung:

Nach Produkttyp

Kupferkabel dominierten das Produkttyp-Segment im Jahr 2024 mit einem Anteil von etwa 61 %, unterstützt durch starke Akzeptanz in Unternehmens-LANs und kosteneffiziente Installation in kommerziellen Gebäuden. Unternehmen bevorzugten Kupfer aufgrund seiner Flexibilität, PoE-Unterstützung und geringeren Bereitstellungskosten im Vergleich zu Glasfaser. Das Segment entwickelte sich weiter, da Cat6A- und Cat7-Upgrades die Bandbreitennachfrage in Büros und Einzelhandelsstandorten erhöhten. Glasfaserkabel wuchsen schnell, da Cloud-Migration und Hochgeschwindigkeitstransmissionsbedarfe zunahmen; jedoch behielt Kupfer seine Führung, da die meisten bestehenden Netzwerke auf verdrillter Paarinfrastruktur basieren und skalierbare, kostengünstige Upgrades erfordern.

- Zum Beispiel wurde der offizielle ISO/IEC 11801 Class F-Standard für Cat7-Kabel entwickelt und ratifiziert, um 10 Gbps Ethernet über die volle 100-Meter-Distanz zu unterstützen.

Nach Anwendung

LAN hielt im Jahr 2024 die dominierende Position mit einem Anteil von fast 58%, angetrieben durch den intensiven Einsatz in Firmennetzwerken, Schulen, Krankenhäusern und öffentlichen Einrichtungen. Organisationen erweiterten die LAN-Infrastruktur, um die steigende Gerätedichte, Remote-Arbeitsumgebungen und VoIP-Systeme zu unterstützen. Die Nachfrage stieg, da Wi-Fi 6 und 6E Implementierungen hochwertigere Verkabelungen erforderten, um Multi-Gigabit-Geschwindigkeiten zu bewältigen. Rechenzentren wuchsen in rasantem Tempo, angetrieben durch Hyperscale-Expansion, Cloud-Dienste und digitale Arbeitslasten, dennoch behielt LAN den größten Anteil, da die meisten strukturierten Verkabelungsinstallationen in Büroetagen, Campus-Netzwerken und Unternehmensanlagen stattfinden.

- Zum Beispiel haben Unternehmen, die Wi‑Fi 6E über Campusbereiche wie Bildungseinrichtungen, die mehrere Gebäude aufrüsten, einführen, die Verkabelung von CAT-5E auf Kategorie 6A-Kabel umgestellt, um einen stabilen, Multi-Gigabit-Backhaul zu gewährleisten und zuverlässige Konnektivität für Tausende von gleichzeitigen Geräten zu ermöglichen.

Nach vertikaler Perspektive

IT & Telekommunikation führte das vertikale Segment im Jahr 2024 mit einem Anteil von etwa 34% an, unterstützt durch schnelle Netzmodernisierung und starken Bandbreitenbedarf bei Telekommunikationsanbietern. Glasfaserreiche Upgrades, die Erweiterung des 5G-Backhauls und die zunehmende Nutzung von Cloud-Diensten trieben die Einführung strukturierter Verkabelung in Schaltzentralen und Hauptbüros voran. Industrielle Nutzer erhöhten die Implementierung aufgrund von Automatisierung und IIoT, während Regierungsprojekte durch Smart-City- und öffentliche Infrastrukturprogramme voranschritten. Wohn- und Gewerbeinstallationen expandierten mit höherer Breitbanddurchdringung, dennoch blieb IT & Telekommunikation der Hauptbeitragende, da die digitale Transformation eine anhaltende Nachfrage nach leistungsstarken Verkabelungssystemen schuf.

Wichtige Wachstumstreiber

Steigende Unternehmensdigitalisierung und Netzmodernisierung

Die Unternehmensdigitalisierung expandierte schnell, da Organisationen Netzwerke aufrüsteten, um Cloud-Adoption, einheitliche Kommunikationssysteme und Anwendungen mit hoher Bandbreite zu unterstützen. Unternehmen setzten fortschrittliche Verkabelung ein, um höhere Datenlasten zu bewältigen, die durch Automatisierung, Videokonferenzen und Remote-Arbeitsmodelle entstehen. Unternehmen rüsteten von veralteten Cat5e- oder Cat6-Systemen auf Cat6A und Glasfaser auf, um die Geschwindigkeit zu erhöhen, die Latenz zu reduzieren und die langfristige Skalierbarkeit zu verbessern. Die Einführung wuchs in Büros, Banken, Krankenhäusern und Bildungseinrichtungen, wo strukturierte Verkabelung die Betriebseffizienz verbesserte und Ausfallzeiten reduzierte. Die Nachfrage stieg auch, als Unternehmen Sicherheitskameras, IoT-Sensoren und Gebäudemanagementsysteme integrierten, die stabile kabelgebundene Netzwerke für Strom und Daten benötigten. Starke wirtschaftliche Vorteile förderten die Modernisierung, da strukturierte Verkabelung im Vergleich zu drahtlosen Alternativen während Spitzenlasten weniger Wartung und höhere Zuverlässigkeit bot. Netzwerk-Auffrischungszyklen in mittelgroßen und großen Unternehmen stärkten den Treiber weiter und machten die digitale Transformation zu einem Schlüsselfaktor, der die globale Marktexpansion befeuerte.

- Zum Beispiel haben Unternehmen, die Büroetagen neu verkabeln, Cat5e (auf 1 Gbps begrenzt) durch Cat6A ersetzt, um die Infrastruktur zukunftssicher zu machen, Unterstützung für Multi-Gigabit-Ethernet zu ermöglichen und Kompatibilität mit den Anforderungen der nächsten Generation von Netzwerken ohne häufige Neuverkabelungsbedarfe sicherzustellen.

Rechenzentrumserweiterung getrieben durch Cloud- und KI-Arbeitslasten

Rechenzentren expandierten in starkem Tempo, da Cloud-Computing-, KI-Trainings- und Edge-Computing-Workloads zunahmen. Globale Hyperscaler und Colocation-Anbieter beschleunigten Investitionen in hochdichte Server-Racks, die zuverlässige Glasfaser- und Kupferverkabelungssysteme erforderten. Strukturierte Verkabelung spielte eine zentrale Rolle bei der Ermöglichung schneller Kühlsysteme, latenzarmer Umschaltung und skalierbarer Rack-zu-Rack-Verbindungen. Das Wachstum von Cloud-Diensten erhöhte die Nachfrage nach Verkabelung, die Multi-Gigabit-Geschwindigkeiten und flexible Topologien unterstützen konnte. KI-Modelle erforderten dichte GPU-Cluster, was den Bedarf an leistungsstarken Glasfaserverbindungen mit starker Rauschimmunität erhöhte. Unternehmen verlagerten ihre IT-Workloads auf hybride Cloud-Modelle, was die Nachfrage nach strukturierter Verkabelung in Kernrechenzentren und verteilten Mikro-Rechenzentren ankurbelte. Die steigende Akzeptanz von Edge-Standorten für IoT und 5G erweiterte ebenfalls den Bedarf an kompakten, aber effizienten Verkabelungslayouts. Dieses stetige Infrastrukturwachstum machte Rechenzentren zu einem wichtigen Treiber der langfristigen Nachfrage nach strukturierter Verkabelung.

- Zum Beispiel übernehmen hochdichte Rechenzentren im Jahr 2025 zunehmend MTP/MPO-vorkonfektionierte Glasfaser-Trunksysteme, um den massiven Ost-West-Datenfluss zu unterstützen, der für KI-Cluster erforderlich ist, und die Interkonnektivität zwischen Racks in der gesamten Einrichtung zu ermöglichen, während die Kabelanzahl und der Luftstrom überschaubar bleiben.

Wachstum von IoT, Smart Buildings und 5G-Infrastruktur

Die IoT-Akzeptanz stieg in den Bereichen Fertigung, Gesundheitswesen, Einzelhandel und Regierung, was den Bedarf an strukturierter Verkabelung erhöhte, die hohe Gerätedichte unterstützen konnte. Smart-Building-Plattformen nutzten Verkabelung für Beleuchtungssysteme, Zugangskontrolle, HVAC-Überwachung und Energiemanagement, was die Nachfrage nach stabiler kabelgebundener Konnektivität erhöhte. PoE-basierte Geräte gewannen an Bedeutung und erforderten Verkabelung, die Sensoren, IP-Kameras und drahtlose Zugangspunkte mit Strom versorgen konnte. Der Rollout von 5G beschleunigte den Glasfaserausbau zu Backhaul- und Edge-Knoten, wo strukturierte Verkabelung eine zuverlässige Hochgeschwindigkeitsübertragung sicherstellte. Smart Cities integrierten Verkabelung in Überwachungssysteme, Verkehrsmanagement und öffentliche Wi-Fi-Projekte. Industrielle IoT-Systeme in Fabriken benötigten sichere und latenzarme Kommunikationskanäle, um Robotik, prädiktive Wartungstools und automatisierte Linien zu betreiben. Das kombinierte Wachstum von IoT-Ökosystemen und urbaner digitaler Infrastruktur positionierte strukturierte Verkabelung als zentralen Ermöglicher zuverlässiger Kommunikationsnetzwerke weltweit.

Wichtiger Trend & Gelegenheit

Übergang zu Hochgeschwindigkeits-Glasfaser- und Cat6A-Upgrades

Ein wichtiger Marktrend war der schnelle Übergang von alten Kupferqualitäten zu Hochgeschwindigkeits-Cat6A- und Glasfaserlösungen. Unternehmen benötigten Verkabelung, die 10G- und 40G-Geschwindigkeiten für Cloud-Anwendungen, KI-Analysen und große Dateiübertragungen unterstützte. Glasfaser gewann an Dynamik aufgrund von geringem Signalverlust, elektromagnetischer Immunität und zukunftssicherer Skalierbarkeit. Bürogebäude und kommerzielle Campus nutzten Cat6A-Upgrades, um Wi-Fi 6- und Wi-Fi 7-Implementierungen zu unterstützen, die eine Multi-Gigabit-Backhaul-Kapazität erforderten. Hersteller führten biegeunempfindliche Glasfasern und vorkonfektionierte Baugruppen ein, die die Installationszeit und Arbeitskosten reduzierten. Dieser Trend schuf bedeutende Chancen für Anbieter, die leistungsstarke, einfach zu installierende Systeme anbieten. Das Wachstum von glasfaserreichen Smart-Campus und hypervernetzten Räumen stärkte auch die langfristige Nachfrage.

- Zum Beispiel haben viele kommerzielle Campus, die auf 10-Gbps-Ethernet aufrüsten, Cat6A-Verkabelung über die volle 100-Meter-Horizontaldistanz eingesetzt, um eine konsistente 10-Gbps-Konnektivität vom Switch zum Endpunkt sicherzustellen, eine Fähigkeit, die ältere Cat5e/Cat6 oft nicht zuverlässig über die volle Länge liefern kann.

Steigende Akzeptanz von intelligentem und automatisiertem Verkabelungsmanagement

Intelligente Kabelmanagementsysteme entwickelten sich zu einer bedeutenden Chance, da Unternehmen die betriebliche Effizienz und vorausschauende Wartung priorisierten. Automatisierte Kabelverfolgung, Echtzeit-Überwachung der Port-Nutzung und digitale Kartierung halfen, Ausfallrisiken und Ausfallzeiten zu reduzieren. Große Einrichtungen nutzten intelligente Patch-Panels und sensorbasierte Racks, um Netzwerkpfade zu optimieren und Fehler frühzeitig zu erkennen. Diese Systeme verbesserten die Sichtbarkeit von Vermögenswerten und unterstützten eine schnelle Fehlersuche bei Konfigurationsänderungen. Anbieter integrierten Analysetools, die Netzwerk-Upgrades empfahlen und die Einhaltung von Designstandards sicherstellten. Da Netzwerke durch IoT-Geräte und Automatisierungssysteme erweitert wurden, bot intelligentes Management eine skalierbare Möglichkeit, die Zuverlässigkeit aufrechtzuerhalten. Dieser Trend eröffnete Wachstumschancen für Anbieter, die Software, Sensoren und strukturierte Verkabelungshardware kombinieren.

- Zum Beispiel berichtet CommScope, dass seine Automated Infrastructure Management (AIM)-Systeme, die intelligente Kupfer- oder Glasfaser-Patch-Panels und Controller kombinieren, Echtzeit-Transparenz bei Konnektivitätsänderungen bieten, wodurch Administratoren aktive Ports im gesamten Netzwerk sofort lokalisieren und identifizieren können.

Herausforderung

Hohe Installationskosten und komplexe Upgrade-Anforderungen

Die Installation von strukturierter Verkabelung beinhaltete erhebliche Arbeits-, Material- und Designkosten, insbesondere in großen Gewerbegebäuden und Rechenzentren. Die Aufrüstung von Legacy-Infrastrukturen erforderte oft umfangreiche Neuverkabelungen, Erweiterungen von Wegen und Compliance-Prüfungen, was die Kosten erhöhte. Ältere Einrichtungen mussten Leitungen, Kabeltrassen und Serverräume neu gestalten, um eine höhere Kabeldichte zu unterstützen. Diese Herausforderungen verlangsamten die Modernisierungsbemühungen für kleine Unternehmen mit begrenzten Budgets. Installationsverzögerungen traten auch aufgrund der Koordination zwischen Auftragnehmern, IT-Teams und Bauingenieuren auf. Hohe Anfangskosten schränkten die Einführung in einigen preissensiblen Regionen ein, obwohl die langfristigen Vorteile stark waren. Diese finanzielle Barriere blieb eine zentrale Herausforderung, die das Wachstum beeinflusste.

Verfügbarkeit von qualifizierten Technikern und Compliance-Einschränkungen

Viele Regionen erlebten einen Mangel an qualifizierten Installationstechnikern, die in der Lage waren, fortschrittliche Glasfaser-, Cat6A- und Rechenzentrums-Layouts zu handhaben. Falsche Installationen erhöhten das Risiko von Signalstörungen, Kabelschäden und Netzwerkinneffizienzen. Strenge Standards wie TIA/EIA und ISO/IEC erforderten zertifizierte Installationspraktiken, was die Komplexität von Projekten erhöhte. Unternehmen standen vor Verzögerungen bei der Beschaffung qualifizierter Auftragnehmer für große Upgrades. Compliance-Audits und Testanforderungen verlängerten ebenfalls die Projektzeitpläne. Da Netzwerke mit IoT- und 5G-Integration dichter wurden, wurde die Aufrechterhaltung einer hochwertigen Kabelinstallation anspruchsvoller. Dieser Mangel an qualifizierten Arbeitskräften und der steigende Compliance-Druck beeinträchtigten weiterhin die Marktexpansion.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für strukturierte Verkabelung im Jahr 2024 mit einem Anteil von etwa 34 %, angetrieben durch starke Investitionen in die IT-Infrastruktur und weit verbreitete Unternehmensdigitalisierung. Die Vereinigten Staaten führten die Einführung an, da die Expansion von Rechenzentren bei Cloud-Anbietern, Telekommunikationsbetreibern und großen Unternehmen beschleunigt wurde. Die Nachfrage stieg, da Unternehmen auf Cat6A und Glasfaser aufrüsteten, um Hochgeschwindigkeitsnetzwerke, Wi-Fi 6E und hybride Arbeitsumgebungen zu unterstützen. Regierungsprojekte in intelligenten Städten, Sicherheitssystemen und Breitbandentwicklung erhöhten weiter die Anforderungen an strukturierte Verkabelung. Kanada trug zu einem stetigen Wachstum bei, unterstützt durch die Erweiterung von Colocation-Einrichtungen und die verstärkte Einführung intelligenter Gebäudesysteme in Gewerbeimmobilien.

Europa

Europa hielt im Jahr 2024 einen Anteil von fast 27%, unterstützt durch die starke Modernisierung der Kommunikationsnetze und den zunehmenden Einsatz von faserreichen Unternehmensinfrastrukturen. Die Region machte Fortschritte, da Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder die Investitionen in Rechenzentren und 5G-Backhaul-Netze erhöhten. Hersteller und Finanzinstitute rüsteten die strukturierte Verkabelung auf, um hochdichte IoT- und Automatisierungssysteme zu verwalten. Die digitale Transformation der Europäischen Union und Initiativen für energieeffiziente Gebäude steigerten ebenfalls die Nachfrage. Groß angelegte Hyperscale-Rechenzentrumsprojekte und intelligente Fertigungszentren in Westeuropa stärkten die Akzeptanz, während Osteuropa mit dem Ausbau kommerzieller und privater Glasfasernetze ein stetiges Wachstum verzeichnete.

Asien-Pazifik

Asien-Pazifik entwickelte sich mit einem Anteil von etwa 31% im Jahr 2024 zur am schnellsten wachsenden Region, angetrieben durch rasche Industrialisierung, Investitionen in intelligente Städte und massiven Rechenzentrumsbau. China, Indien, Japan und Südkorea führten die Akzeptanz an, da Unternehmen die Cloud-Nutzung ausweiteten und Telekommunikationsanbieter den 5G-Ausbau beschleunigten. Die zunehmende Durchdringung von IoT-Geräten in der Fertigung, im Gesundheitswesen und im Einzelhandel erhöhte den Bedarf an hochgeschwindigkeitsstrukturierter Verkabelung. Der Glasfaserausbau nahm in Gewerbegebäuden und neuen Wohnanlagen zu. Multinationale Technologieunternehmen erhöhten die Colocation-Kapazität in wichtigen Städten, was die Nachfrage nach fortschrittlichen Verkabelungssystemen zur Unterstützung skalierbarer Server- und Speichernetzwerke weiter steigerte.

Lateinamerika

Lateinamerika machte im Jahr 2024 etwa 5% des Anteils aus, unterstützt durch die wachsende digitale Transformation in den Bereichen Banken, Telekommunikation und Einzelhandel. Brasilien und Mexiko führten die Nachfrage an, da Unternehmen ihre Rechenzentrumsflächen ausweiteten und die IT-Infrastruktur aufrüsteten. Von der Regierung unterstützte Konnektivitätsprogramme und die steigende Nutzung von Cloud-Diensten förderten die Installation strukturierter Verkabelungen in Unternehmens- und öffentlichen Sektoren. Die Region verzeichnete auch einen verstärkten Einsatz von Glasfaser- und Cat6A-Systemen in intelligenten Gebäuden, Universitäten und Industrieanlagen. Trotz wirtschaftlicher Herausforderungen in einigen Ländern hielt die Investition in digitale Dienste und das Wachstum des E-Commerce die stetige Akzeptanz in großen Metropolregionen aufrecht.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentierte im Jahr 2024 fast 3% des Anteils, zeigte jedoch aufgrund der Ausweitung von Smart-City-Projekten und staatlich geführten Programmen für digitale Infrastruktur eine starke Dynamik. Die VAE, Saudi-Arabien und Katar trieben die Akzeptanz voran, indem sie fortschrittliche Rechenzentren, moderne Bürokomplexe und groß angelegte 5G-Netze bauten. In Afrika stieg die Nachfrage im Finanzdienstleistungs- und Telekommunikationssektor, da Unternehmen veraltete Netzwerke aufrüsteten. Investitionen in Sicherheitssysteme, Überwachungsinfrastruktur und Entwicklungen im gewerblichen Immobiliensektor erhöhten die Installationen strukturierter Verkabelungen. Obwohl die Marktdurchdringung niedriger blieb als in anderen Regionen, stärkten strategische nationale IKT-Programme weiterhin die langfristigen Wachstumsaussichten.

Marktsegmentierungen:

Nach Produkttyp

- Kupferkabel

- Glasfaserkabel

Nach Anwendung

Nach vertikaler Perspektive

- Regierung

- Industrie

- IT & Telekommunikation

- Wohn- & Gewerbegebäude

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für strukturierte Verkabelung zeichnet sich durch starken Wettbewerb unter führenden Akteuren wie Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand und ABB Ltd aus, die jeweils ihre Produktportfolios in den Bereichen Kupfer-, Glasfaser- und intelligente Verkabelungslösungen erweitern. Diese Unternehmen stärken ihre Positionen durch Innovationen in Hochgeschwindigkeits-Cat6A-, Cat7- und fortschrittlichen Glasfasersystemen, die dichte Rechenzentren und Unternehmensnetzwerke unterstützen. Anbieter investieren in PoE-optimierte Designs, biegeunempfindliche Glasfasern und vorkonfektionierte Baugruppen, um die Installationszeit zu verkürzen und die Zuverlässigkeit zu erhöhen. Strategische Maßnahmen umfassen Partnerschaften mit Telekommunikationsbetreibern, Smart-Building-Integratoren und Hyperscale-Rechenzentrumsanbietern. Viele Akteure konzentrieren sich auch auf softwaregestützte Kabelmanagement-, Automatisierungstools und energieeffiziente Lösungen, um Nachhaltigkeitsziele zu erreichen. Regionale Expansion, starke Vertriebsnetze und die Einhaltung globaler Standards helfen diesen Unternehmen, ihren Wettbewerbsvorteil zu wahren, da die Nachfrage in den Bereichen IT, Telekommunikation, industrielle Automatisierung und kommerzielle Bauprojekte steigt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Nexans

- Schneider Electric

- CommScope Holding Company, Inc.

- Furukawa Electric Co., Ltd.

- Siemens AG

- Corning Incorporated

- TE Connectivity Ltd.

- Belden Inc.

- Legrand SA

- ABB Ltd

Jüngste Entwicklungen

- Im Jahr 2025 verstärkte Nexans seine Rolle als Lieferant für groß angelegte strukturierte Verkabelung und Backbone-Netzwerke, indem es zwei separate Rechenzentrumsverträge sicherte. Einer war ein mehrjähriger Vertrag zur Lieferung von Glasfaser-Harness-Baugruppen an einen führenden Hyperscale-Cloud-Anbieter im Mai 2025, während ein weiterer großer Vertrag im März 2025 zur Lieferung von Cat6A- und Cat8-Kupferverkabelung an einen führenden Hyperscale-Rechenzentrumsbetreiber in Europa und Nordamerika gesichert wurde.

- Im Juni 2025 führte CommScope neue Lösungen FiberREACH und CableGuide 360 ein, die auf wachsende Bedürfnisse nach strukturierter Verkabelung abzielen: Hochleistungs-PoE, verbesserte Kabelverwaltung und dichtere, zuverlässigere Unternehmensnetzwerkbereitstellungen.

- Im April 2025 kündigte Legrand SA die Übernahme von Computer Room Solutions (CRS) in Australien an und stärkte damit sein Rechenzentrumsportfolio mit integrierten Strom- und Verkabelungslösungen, die fortschrittliche strukturierte Verkabelungsbereitstellungen in APAC-Einrichtungen unterstützen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, vertikaler Perspektive und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stetig wachsen, da Unternehmen Netzwerke modernisieren, um Hochgeschwindigkeits-Digitaloperationen zu unterstützen.

- Die Faseradoption wird steigen, da Cloud-Computing, KI-Workloads und 5G-Netzwerke höhere Bandbreiten erfordern.

- Der Ausbau von Rechenzentren wird einen starken Bedarf an fortschrittlicher Verkabelung in Hyperscale- und Edge-Einrichtungen antreiben.

- Intelligente Kabelmanagementsysteme werden an Bedeutung gewinnen für Echtzeitüberwachung und schnellere Fehlersuche.

- Vorkonfektionierte und modulare Verkabelungslösungen werden sich aufgrund reduzierter Installationszeit und Arbeitsaufwand ausweiten.

- Smart-Building-Projekte werden die Nachfrage nach PoE-fähiger Verkabelung erhöhen, die Sensoren und Automatisierung unterstützt.

- Das industrielle IoT wird Fabriken dazu veranlassen, Hochleistungsverkabelung für Robotik und vernetzte Maschinen zu installieren.

- Nachhaltigkeitsanforderungen werden energieeffiziente Verkabelungsdesigns und recycelbare Materialien fördern.

- Partnerschaften zwischen Verkabelungsanbietern und Telekommunikationsbetreibern werden gestärkt, um 5G-Backhaul zu unterstützen.

- In Schwellenmärkten wird die Einführung schneller erfolgen, da die Breitbandpenetration und Investitionen in die kommerzielle Infrastruktur steigen.