市场概况:

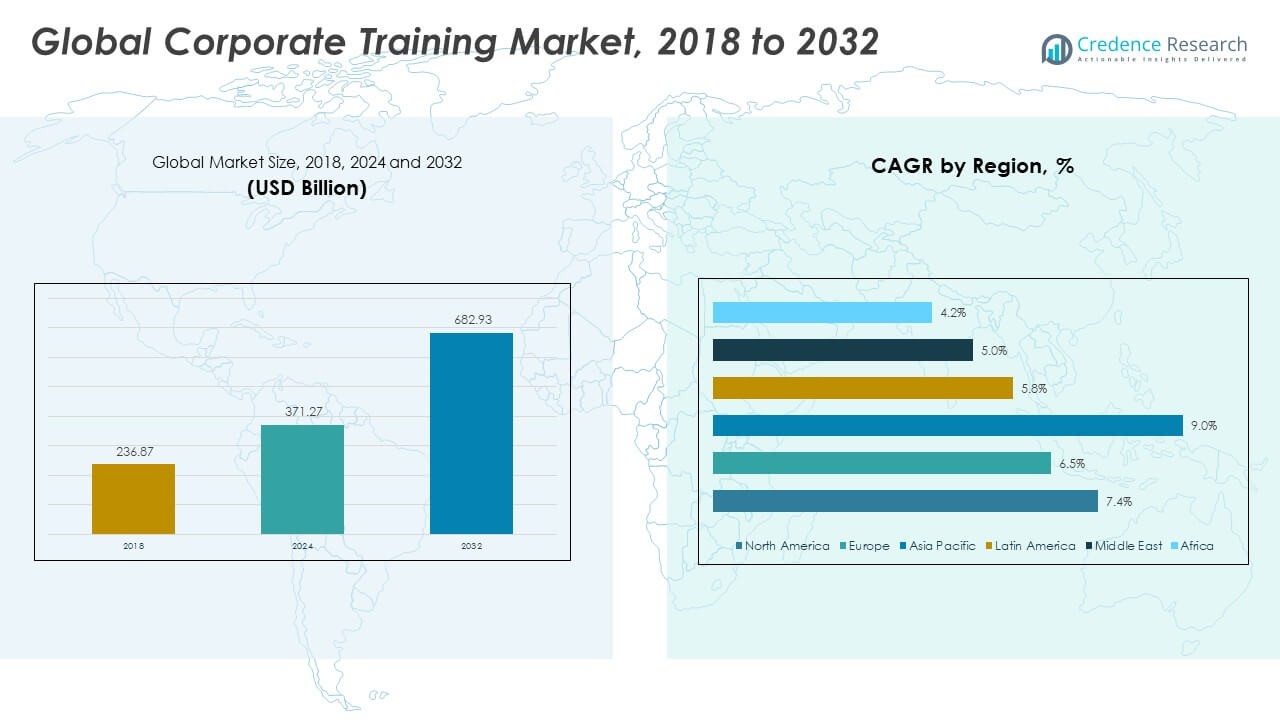

全球企业培训市场规模从2018年的2368.7亿美元增长到2024年的3712.7亿美元,预计到2032年将达到6829.3亿美元,预测期内的复合年增长率为7.37%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年企业培训市场规模 |

3712.7亿美元 |

| 企业培训市场,复合年增长率 |

7.37% |

| 2032年企业培训市场规模 |

6829.3亿美元 |

市场增长由快速的数字化转型、日益扩大的技能差距以及企业职能中对持续学习的强烈需求推动。组织使用AI辅助和个性化学习模型来提高项目效率并跟踪绩效提升。远程和混合工作队伍推动公司采用灵活的虚拟学习系统以保持生产力。合规性要求高的行业扩展培训模块以满足不断变化的监管需求。公司加强领导力和软技能项目以支持全球团队的内部流动性和继任计划。

由于成熟的学习生态系统、高数字化采用率和强大的企业培训预算,北美处于领先地位。欧洲紧随其后,来自优先考虑结构化合规培训和劳动力现代化的行业的需求稳定。亚太地区成为增长最快的地区,受益于服务行业的扩张、数字人才需求的增加以及印度、中国和东南亚的长期企业投资。拉丁美洲和中东显示出增长势头,雇主扩大数字培训形式并采用现代学习工具以增强劳动力能力。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察:

- 全球企业培训市场从2018年的2368.7亿美元增长到2024年的3712.7亿美元,预计到2032年将达到6829.3亿美元,增长的推动因素是数字学习的采用和企业范围的能力建设。

- 北美(44.87%)、欧洲(25.28%)和亚太地区(20.94%)由于强大的培训预算、合规驱动的需求和主要行业的快速数字化转型而占据最大份额。

- 亚太地区占20.94%,是增长最快的地区,受益于服务行业的扩展、政府主导的技能提升计划以及企业对数字学习生态系统的投资增加。

- 大企业是主导部分,占约70%的份额,得益于成熟的培训系统、持续的领导力发展重点和更大的数字学习投资。

- 中小企业估计占30%的份额,增长动力来自对成本效益高的电子学习平台的依赖增加以及弥合技术和管理技能差距的需求。

市场驱动因素:

市场驱动因素:

对数字和领导技能发展的需求上升

全球企业培训市场的增长是由于企业面临提升数字和领导能力的压力。许多组织面临由自动化和人工智能推动的快速变化。领导者要求能够在复杂商业环境中增强决策能力的项目。员工寻求支持快速变化角色的结构化学习路径。这有助于公司减少日常运营中的绩效差距。数字工具提升了分布式团队的项目覆盖范围。强劲的劳动力转变推动了对持续学习的长期需求。企业依靠有针对性的模块来支持内部人才管道。

- 例如,LinkedIn Learning 在 2023 年报告称,花在领导力和管理课程上的时间同比增长超过 25%,反映出企业对结构化领导力发展的强劲需求。

混合工作和远程学习模式的扩展

混合工作模式重塑了各大行业的学习行为。许多公司采用虚拟平台来支持灵活的培训流程。远程设置需要适合不同时间表和全球团队的内容。这促使公司优先考虑可扩展的学习系统。虚拟辅导在跨职能角色中获得更广泛的接受。组织重新设计项目以匹配远程生产力目标。数字平台帮助公司更准确地跟踪技能进展。由于工作场所期望的变化,项目需求上升。

- 例如,微软确认 Microsoft Teams 在 2024 年达到 3.2 亿月活跃用户,推动了企业对集成远程培训和协作工具的广泛采用。

日益增长的合规和监管培训要求

合规规则在受监管行业中创造了持续的培训需求。许多行业面临更严格的监管,影响了员工的职责。公司投资于结构化模块以降低运营风险。内容库扩展以匹配频繁的规则变化。这支持每天管理敏感流程的员工。公司部署系统驱动的检查以提高培训准确性。合规团队使用数据工具验证参与情况。培训团队优化计划以满足监管截止日期。

越来越关注员工保留和内部流动性

保留目标推动了对结构化学习的更深入投资。公司利用培训来支持长期计划中的职业发展。许多员工寻求改善工作稳定性的途径。这帮助组织在紧张的劳动力市场中减少招聘压力。人才领导者扩大了对新兴管理者的辅导计划。技能建设支持部门间更强的流动性。培训团队设计符合员工目标的个性化路径。当团队获得相关学习选项时,参与度上升。

市场趋势:

市场趋势:

采用人工智能驱动的个性化学习系统

人工智能工具在全球企业培训市场中塑造了新的模式。许多公司使用自适应引擎来定制学习路径。系统根据角色行为和绩效差距调整内容。这提高了全球团队的项目效率。人工智能驱动的洞察支持培训设计中的快速决策。预测分析引导领导者发现技能差距。自动反馈循环提高了学习者的参与度。由于内容对齐更强,培训周期缩短。

- 例如,Cornerstone 的基于 AI 的技能图谱分析了超过 2.5 亿个技能与角色的关系,根据 Cornerstone 发布的产品数据,为企业用户提供高度个性化的学习推荐。

转向微学习和短形式内容交付

由于快节奏角色的注意力跨度较短,微学习逐渐受到关注。许多公司将模块分解为紧凑单元,以便更快地消化。员工利用短时间段保持持续进展。它支持在繁忙的工作周期中进行学习。小型模块提高了操作任务的记忆力。团队使用微学习来加强复杂概念。移动平台增强了分布式员工的访问。公司更喜欢减少干扰的格式。

- 例如,微学习的基本原则在企业教育领域被广泛认可,一份报告提到,在 Udemy Business 上,AI 相关技能学习每年增长近 60%,突显了新、针对性技能培训的快速采用。

使用 AR 和 VR 工具的沉浸式学习的日益整合

沉浸式工具在各行业塑造新的培训体验。AR 和 VR 支持高风险模拟工作。公司采用这些工具来提高安全性和准确性。它帮助团队在没有现实世界接触的情况下练习任务。沉浸式模块提升了技术角色的参与度。培训领导者使用模拟数据来优化内容。开发人员为复杂的工作流程构建高级场景。工程、医疗保健和现场工作中的采用率不断增长。

数据仪表板和学习分析平台的使用增加

学习仪表板在培训绩效检查中变得重要。许多公司寻求更深入地了解用户进展。分析工具跟踪团队的技能发展。它支持需要基于证据的规划的领导者。仪表板快速突出培训差距。与人力资源系统的集成提高了劳动力规划的准确性。数据驱动的见解指导年度培训预算。组织依靠结构化报告来完善学习计划。

市场挑战分析:

市场挑战分析:

高内容开发成本和有限的组织带宽

内容开发成本限制了许多公司的采用。全球企业培训市场面临复杂定制需求的压力。许多组织难以构建与不断变化的角色相匹配的课程。这导致培训部署周期的延迟。团队通常缺乏时间来更新过时的模块。小型公司在大规模推广期间面临预算压力。快速的技术变革增加了内容更新的频率。外包提高了许多行业的总项目成本。

技能差距持续存在和各地区数字采用不均

由于各行业快速的技术采用,技能差距扩大。许多公司难以将培训与劳动力准备相匹配。这减少了在关键角色中的培训影响。在新兴市场中,不均衡的数字采用减缓了项目的有效性。有限的基础设施削弱了对先进平台的访问。文化差异也影响培训交付选择。公司在各地区标准化内容方面面临挑战。对平衡全球和本地需求的工具的需求上升。

市场机会:

AI 驱动的培训平台在全球企业中的扩展

AI驱动的平台为全球企业培训市场创造了增长前景。许多公司寻求支持大型团队的可扩展计划。这提高了分析深度和计划效率。这一转变帮助领导者设计有针对性的学习计划。服务、技术和金融公司广泛采用。AI工具简化了评估周期。个性化提升了全球员工的用户体验。培训提供商获得更广泛的市场覆盖。

高需求岗位的专业技能提升路径的出现

高需求岗位创造了新的技能提升机会。许多行业为数字、技术和领导职位寻求专业化路径。这推动了对领域专注模块的需求。公司利用这些计划来加强内部招聘管道。行业集群推动了区域中心的培训扩展。结构化的技能提升支持长期的业务韧性。提供商为深度技术角色设计了小众内容。由于技能期望的快速变化,需求上升。

市场细分分析:

市场细分分析:

培训交付方式

全球企业培训市场通过支持多样化学习需求的多种交付形式扩展。面对面培训对于需要现场互动和实践操作的技能仍然相关。由于灵活的访问和较低的运营成本,在线或电子学习获得了强劲的吸引力。混合学习通过结合数字和讲师指导的模式提供高参与度。虚拟讲师指导培训支持需要结构化课程的分布式团队。由于实时访问需求,按需学习和移动学习增长。模拟和游戏化加强了技术和安全培训。基于视频的培训帮助公司在大型团队中以一致的质量扩展内容。

培训主题和科目

领导力、技术技能和软技能的培训计划推动了全球公司的结构化能力建设。领导力和管理培训帮助组织培养未来的管理者。技术和IT模块应对持续的数字转型。软技能计划支持团队间的沟通改善。合规和监管培训维持了受监控行业的运营标准。销售、市场营销和客户服务内容提高了前线表现。多样性、网络安全、健康与安全、项目管理和语言培训支持跨行业的更广泛文化和技术目标。

- 例如,2025年,Coursera上网络安全课程的注册人数在各个地区上升,其中拉丁美洲增长了106%,欧洲增长了20%,亚太地区增长了14%。同时,专业证书注册在北美增长了37%。这些趋势是由于企业对数字保护技能的关注增加以及对与工作相关的证书的整体需求所驱动的。

公司规模、培训提供商、定制化和行业垂直领域

中小企业专注于成本效益解决方案,而大型企业采用先进平台以实现规模化。内部培训部门处理结构化工作流程,而外部提供商和大学提供专业化计划。在线平台支持跨市场的灵活扩展。现成的计划满足一般需求,定制化培训与特定角色任务相符。行业需求在IT、医疗、金融、制造、零售、酒店、教育和公共部门领域各不相同。

细分:

培训交付方式

- 线下培训

- 在线或电子学习

- 混合学习

- 虚拟讲师引导培训 (VILT)

- 按需和自定进度学习

- 移动学习

- 模拟和游戏化

- 视频培训

培训主题和科目

- 领导力和管理培训

- 技术和IT培训

- 软技能和沟通培训

- 合规和法规培训

- 销售和市场培训

- 客户服务和支持培训

- 多元化和包容性培训

- 网络安全培训

- 健康和安全培训

- 项目管理培训

- 语言和文化培训

公司规模

培训提供商

- 内部培训部门

- 外部培训提供商

- 大学和教育机构

- 在线学习平台

定制和量身定制培训

行业垂直领域

- IT和技术

- 医疗保健

- 金融和银行

- 制造业

- 零售

- 酒店和旅游

- 教育

- 政府和公共部门

地区

地区分析:

北美

北美企业培训市场概况

北美企业培训市场规模从2018年的1073.6亿美元增长到2024年的1665.9亿美元,预计到2032年将达到3072.5亿美元,预测期内的年复合增长率为7.4%。北美占全球企业培训市场的44.87%份额。强劲的数字化采用提升了各行业对先进学习系统的需求。成熟的企业环境优先考虑持续技能提升。公司扩展混合和虚拟形式以支持远程团队。法规框架加强了对结构化合规项目的需求。企业投资于领导力、技术和多领域模块。强大的预算帮助供应商扩大高端学习技术。该地区通过强大的企业学习文化保持领先地位。

欧洲

欧洲企业培训市场概况

欧洲企业培训市场规模从2018年的623.3亿美元增长到2024年的938.9亿美元,预计到2032年将达到1617.8亿美元,预测期内的年复合增长率为6.5%。欧洲占全球企业培训市场的25.28%份额。该地区受益于对合规性、员工认证和流程标准化的高度关注。制造业、汽车业和公共服务岗位的培训需求持续增长。数字化转型加强了混合学习系统的采用。企业优先考虑跨境运营的多语言内容。ESG目标提升了对多样性和领导力培训的需求。大型公司维持结构化的学习生态系统。由于对熟练劳动力的需求和法规的一致性,欧洲稳步增长。

亚太地区

亚太地区企业培训市场概况

亚太地区企业培训市场规模从2018年的457.7亿美元增长到2024年的777.3亿美元,预计到2032年将达到1618.6亿美元,预测期内的年复合增长率为9.0%。亚太地区占全球企业培训市场的20.94%份额。快速的工业增长增强了对可扩展学习项目的需求。IT、金融和服务领域的数字就业增加带来了好处。公司采用大规模电子学习平台来培训多元化的劳动力。由于市场扩张,跨国公司扩大了培训投资。政府推动国家技能提升计划以支持未来的就业。对领导力、合规性和高级技术模块的需求增加。由于经济活动的活跃和劳动力的扩张,亚太地区引领增长。

拉丁美洲

拉丁美洲企业培训市场概况

拉丁美洲企业培训市场规模从2018年的114.5亿美元增长到2024年的177.3亿美元,预计到2032年将达到289.5亿美元,预测期内的年复合增长率为5.8%。拉丁美洲占全球企业培训市场的4.77%份额。企业现代化推动了对结构化学习系统的需求。银行、零售和电信领域的需求增加。数字学习支持分布在广泛地理区域的团队。技能短缺促使公司转向技术和软技能项目。本地语言内容增强了采用和参与度。政府项目促进新兴行业的技能提升。稳定的数字渗透支持市场扩张。

中东

中东企业培训市场概况

中东企业培训市场规模从2018年的64.2亿美元增长到2024年的91.8亿美元,预计到2032年将达到141.5亿美元,预测期内的年复合增长率为5.0%。中东占全球企业培训市场的2.47%份额。劳动力转型目标加强了各行业的培训采用。能源、建筑和银行领域活动强劲。由于区域现代化计划,数字学习模式得以扩展。公司优先考虑合规、安全和领导力模块。跨境企业将全球标准引入培训系统。供应商开发阿拉伯语和双语内容以提高接受度。该地区通过战略多元化计划稳步推进。

非洲

非洲企业培训市场概况

非洲企业培训市场规模从2018年的35.4亿美元增长到2024年的61.5亿美元,预计到2032年将达到89.3亿美元,预测期内的年复合增长率为4.2%。非洲占全球企业培训市场的1.66%份额。各组织通过加强员工技能来支持经济多元化。由于连接性的改善,数字学习的采用率不断上升。技术技能差距推动公司走向结构化的培训项目。电子学习平台在分散的地区提供具有成本效益的访问。政府在教育和医疗保健领域促进劳动力发展。供应商构建本地化内容以满足区域需求。随着数字包容性的改善,市场增长保持稳定。

关键参与者分析:

竞争分析:

全球企业培训市场的竞争激烈,主要由技术采用、内容扩展和平台创新驱动。领先的供应商通过基于AI的学习工具和行业特定模块增强产品组合。它优先考虑支持全球员工的可扩展交付系统。公司在个性化学习能力、内容深度和与人力资源系统的集成方面展开竞争。与企业的合作伙伴关系加强了长期合同和保留。供应商专注于多语言支持,以覆盖多元化市场。新平台针对远程员工提供灵活的学习路径。由于快速的数字化转型和不断上升的技能需求,竞争压力依然很大。

最新动态:

- 2025年10月,City & Guilds宣布了一项具有里程碑意义的收购案,PeopleCert通过一笔价值1.5亿欧元的变革性交易,收购了其商业授予和技能培训活动。此次收购包括City & Guilds的所有授予、评估和培训业务,包括City & Guilds Training、Gen2、Intertrain、ILM和The Oxford Group品牌,以及其位于伦敦的总部和坎布里亚的培训场地。此外,2025年5月,City & Guilds完成了将其工作场所电子学习业务Kineo出售给Mindtools(由剑桥信息集团拥有),使得双方组织能够在全球范围内扩展其学习解决方案。

- 2025年10月,Wilson Learning迎来了一个重要的里程碑,重新欢迎Blended Training Services成为其在葡萄牙的官方分销合作伙伴。这一重新建立的合作伙伴关系增强了Wilson Learning在欧洲市场提供世界级学习解决方案的能力,涵盖销售效能、领导力发展和员工绩效。此次合作反映了Wilson Learning对全球客户支持的持续承诺,并扩展其分销网络,以确保学习解决方案保持影响力和适应性。

- 2025年6月,Skillsoft宣布与Salesforce建立战略合作伙伴关系,将其AI驱动的客户服务培训能力直接整合到Salesforce的Agentforce平台中。该合作将Skillsoft的会话AI教练工具CAISY嵌入到Salesforce生态系统中,使支持团队能够模拟客户对话并在不离开工作流程的情况下获得实时指导。此外,2024年9月,Skillsoft推出了新的AI工具用于个性化学习,包括智能内容发现、AI辅助搜索、个性化教练功能和编码助手,以增强技能建设和认证过程。到2025年1月,Skillsoft的CAISY AI教练已启动超过100万次,显示出其AI驱动学习能力的强劲客户采用率。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围:

研究报告提供了基于培训交付方式、培训主题和科目、公司规模、培训提供商、定制和量身定制培训、行业垂直领域和地区的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 人工智能驱动的内容推荐将重塑个性化学习体验。

- 基于模拟的项目需求将在技术行业中上升。

- 远程和混合工作团队将加强虚拟培训系统的采用。

- 由于快速的数字化转型,技能提升和再培训的需求将扩大。

- 多语言学习库将支持全球劳动力的整合。

- 随着监管监督的加强,合规培训的需求将增长。

- 领导力发展项目将在继任规划中获得优先权。

- 移动学习的普及将在新兴经济体中上升。

- 平台提供商与企业之间的合作将扩大内容的覆盖范围。

- 数据驱动的学习分析将指导战略性劳动力规划。