Panoramica del Mercato:

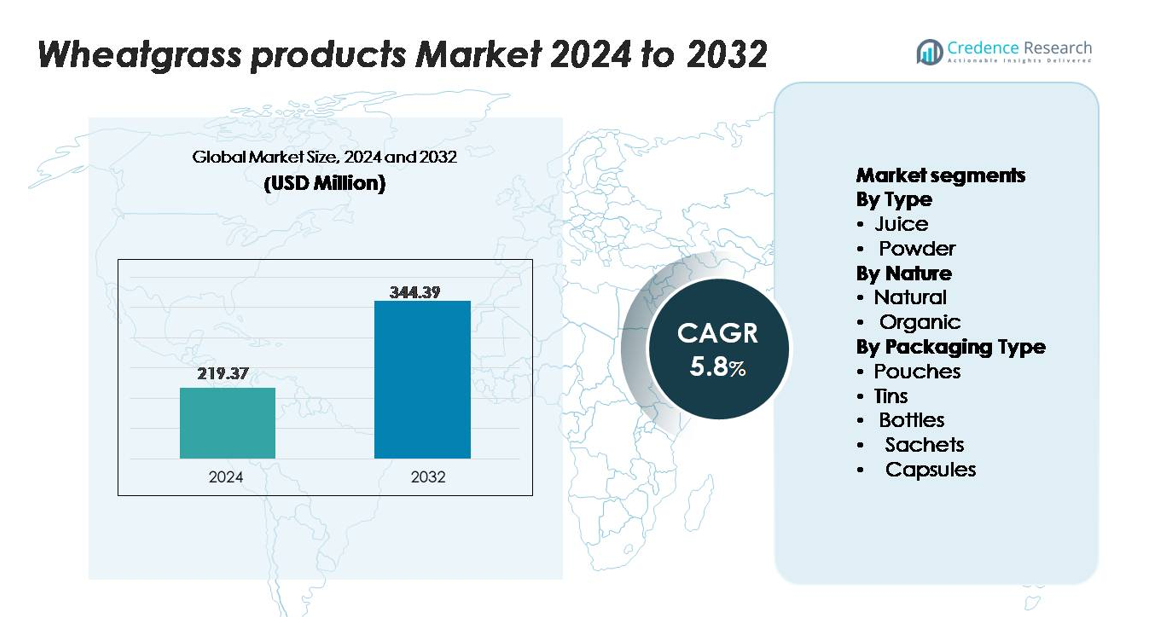

Il mercato globale dei prodotti a base di erba di grano è stato valutato a 219,37 milioni di USD nel 2024 e si prevede che raggiungerà i 344,39 milioni di USD entro il 2032, riflettendo un CAGR del 5,8% durante il periodo di previsione (2024–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Prodotti a Base di Erba di Grano 2024 |

219,37 milioni di USD |

| Mercato dei Prodotti a Base di Erba di Grano, CAGR |

5,8% |

| Dimensione del Mercato dei Prodotti a Base di Erba di Grano 2032 |

344,39 milioni di USD |

Il mercato dei prodotti a base di erba di grano presenta diversi attori di rilievo, tra cui Naturya, Dr. Berg, Pines International Inc., Nature Bell, Girmes Wheatgrass, Navitas Organics, Amazing Grass, Nutriblade, Terrasoul Superfoods, Synergy Natural, Dynamic Greens Wheatgrass Juice, Myprotein, Now Foods, Herbco International Inc., ABE’S Organics ed E-Phamax. Queste aziende competono attraverso offerte certificate biologiche, formati diversificati di polveri e succhi e una forte distribuzione online. Il Nord America rimane il principale mercato regionale con una quota di circa il 34%, supportato da un’elevata adozione di alimenti funzionali e reti di vendita al dettaglio avanzate. L’Europa, con circa il 28%, segue da vicino grazie a forti preferenze per etichette pulite e al consumo in espansione di nutraceutici.

Approfondimenti di Mercato:

- Il mercato globale dei prodotti a base di erba di grano è stato valutato a 219,37 milioni di USD nel 2024 ed è previsto raggiungere i 344,39 milioni di USD entro il 2032, espandendosi a un CAGR del 5,8%, supportato dalla crescente domanda di nutrizione funzionale a base vegetale.

- I forti driver di mercato includono una crescente attenzione dei consumatori sull’immunità, la disintossicazione e il benessere con etichette pulite, aumentando l’adozione di polveri, succhi, capsule e miscele funzionali di erba di grano nelle categorie mainstream e premium.

- I trend chiave riflettono una rapida espansione dei formati biologici e liofilizzati, delle bustine monodose e della personalizzazione guidata dall’e-commerce, mentre la polvere rimane il segmento dominante grazie alla stabilità e alla versatilità di formulazione.

- L’intensità competitiva aumenta poiché i marchi enfatizzano la certificazione biologica, le tecnologie di ritenzione dei nutrienti e l’imballaggio sostenibile, mentre le restrizioni di mercato includono la variabilità delle materie prime, i cicli di raccolta brevi e la limitata familiarità dei consumatori nei mercati emergenti.

- A livello regionale, il Nord America guida con una quota di ~34%, seguito dall’Europa con ~28% e dall’Asia-Pacifico con ~23%, riflettendo una forte consapevolezza della salute e una crescente integrazione dell’erba di grano nelle applicazioni nutraceutiche e di bevande.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Tipo (Succo, Polvere)

I prodotti a base di erba di grano in polvere rimangono il sotto-segmento dominante, catturando la quota maggiore grazie alla loro maggiore durata di conservazione, stabilità superiore e idoneità per diverse formulazioni, inclusi frullati, capsule e miscele funzionali. I produttori preferiscono i formati in polvere perché consentono una ritenzione concentrata dei nutrienti e un’integrazione più facile nelle applicazioni nutraceutiche e alimentari. I formati di succo continuano a espandersi nelle categorie di succhi freschi e pronti da bere, guidati dal crescente interesse dei consumatori per le bevande detox. Tuttavia, la scalabilità, la portabilità e i costi di trasporto inferiori della polvere consolidano la sua leadership nei canali globali B2B e al dettaglio.

- Ad esempio, Amazing Grass Organic Wheat Grass Powder si basa su una porzione da 8 grammi (circa 1 misurino), che fornisce circa 30 calorie, 2 grammi di proteine, 4 grammi di carboidrati e 240 milligrammi di potassio.

Per Natura (Naturale, Biologico)

Il sotto-segmento biologico detiene la quota di mercato dominante, supportato dalla crescente preferenza dei consumatori per i superfood verdi senza pesticidi e minimamente lavorati. L’erba di grano certificata biologica attira una domanda premium nei nutraceutici, nei marchi di succhi spremuti a freddo e nei negozi di salute specializzati, dove il posizionamento con etichetta pulita influenza significativamente le decisioni di acquisto. L’enfasi normativa sulla coltivazione senza sostanze chimiche e l’espansione della superficie agricola biologica migliorano ulteriormente la disponibilità. Nel frattempo, le varianti naturali rimangono importanti nelle applicazioni al dettaglio e industriali mainstream, offrendo alternative economiche. Tuttavia, il forte allineamento dell’erba di grano biologica con le tendenze del benessere, gli stili di vita vegani e le formulazioni senza tossine continua a rafforzare la sua leadership.

- Ad esempio, il Organic Wheat Grass Powder di Pines International viene lavorato entro 90 minuti dalla raccolta tramite disidratazione a bassa temperatura sotto i 107°F (41.6°C) per preservare clorofilla e attività enzimatica. Ogni porzione standard di 3,5 g (1 1/4 cucchiaino) fornisce circa 1 g di proteine, 10 kcal di energia e circa 0,72 mg (4% DV) di ferro, che sono misure della sua ritenzione di nutrienti.

Per Tipo di Imballaggio (Buste, Lattine, Bottiglie, Bustine, Capsule)

Le buste rappresentano il principale sotto-segmento di imballaggio, grazie alla loro struttura leggera, minore utilizzo di materiale e idoneità per formati in polvere e capsule. Le loro proprietà barriera migliorano la freschezza del prodotto e ne estendono la durata, rendendole preferite per l’e-commerce e la distribuzione al dettaglio. Le bustine stanno guadagnando terreno per la comodità monodose, specialmente nei prodotti nutrizionali adatti ai viaggi e per chi è sempre in movimento. Le bottiglie mantengono rilevanza nei formati succo, mentre le capsule si rivolgono agli acquirenti di nutraceutici che cercano dosaggi precisi. Le lattine servono categorie premium di nicchia ma sono indietro in termini di volume. Complessivamente, l’efficienza dei costi, la sostenibilità e la portabilità assicurano alle buste la leadership di mercato.

Principali Fattori di Crescita

Crescente Spostamento dei Consumatori Verso la Nutrizione Funzionale e a Base Vegetale

Un importante fattore di crescita per i prodotti a base di erba di grano è la transizione accelerata dei consumatori verso una nutrizione a base vegetale, funzionale e di supporto all’immunità. L’erba di grano offre un profilo denso di clorofilla, aminoacidi essenziali, antiossidanti e micronutrienti, rendendola desiderabile nelle formulazioni detox, integratori per la salute digestiva e routine di benessere quotidiano. Con l’aumento dello stress urbano, squilibri alimentari e preoccupazioni per la salute legate allo stile di vita, i consumatori cercano costantemente soluzioni naturali convenienti come polveri, succhi, compresse e miscele. I rivenditori ampliano le loro assortimenti di superfood, mentre i marchi nutraceutici integrano l’erba di grano in miscele verdi, bevande effervescenti e integratori a etichetta pulita. Questa adozione diffusa sia nella salute preventiva che nel benessere quotidiano supporta una costante espansione del mercato.

- Ad esempio, l’Amazing Grass Organic Wheat Grass Powder fornisce tipicamente 30 kcal di energia, 2 g di proteine e 4 g di carboidrati per porzione da 8 g. I micronutrienti chiave includono circa 240 mg di potassio e una fonte naturalmente ricca di clorofilla, che può essere intorno ai 42 mg su alcune etichette.

Espansione delle Categorie di Nutraceutici e Bevande Funzionali

La rapida penetrazione dei nutraceutici, della nutrizione sportiva e delle bevande funzionali accelera significativamente la domanda di formulazioni a base di erba di grano. I marchi posizionano sempre più l’erba di grano come ingrediente principale in polveri per bevande ricche di antiossidanti, succhi spremuti a freddo, shot superfood e tonici per il benessere. Atleti e consumatori orientati al fitness adottano l’erba di grano per i suoi benefici alcalinizzanti e la densità di micronutrienti. I produttori investono in polveri micro-macinate, estratti liofilizzati e miscele dal sapore neutro per migliorare la miscelabilità e le prestazioni del prodotto. Il posizionamento complementare con spirulina, moringa, erba d’orzo e probiotici migliora l’uso cross-category. La crescente distribuzione al dettaglio in farmacie, negozi di salute e piattaforme di benessere online rafforza la visibilità, mentre le linee a marchio privato ampliano ulteriormente l’accessibilità e la portata.

- Ad esempio, la Miscela di Superfood+ Greens di Navitas Organics contenente polveri di succo di moringa, cavolo riccio e erba di grano biologici fornisce circa 167 mg di calcio, 2 g di fibra e 147 mg di potassio per porzione da 6 g.

Adozione Crescente in Cosmetici, Nutrizione per Animali Domestici e Cura della Casa Naturale

L’erba di grano è sempre più utilizzata in diverse applicazioni non alimentari, guidando una crescita incrementale del mercato. Nella cura personale, le sue proprietà antiossidanti e antinfiammatorie la rendono adatta per creme ringiovanenti per la pelle, detergenti botanici e formulazioni nutrienti per il cuoio capelluto. I marchi evidenziano il suo contenuto naturale di clorofilla e minerali traccia per attrarre i consumatori di bellezza pulita. Nella nutrizione per animali domestici, la polvere di erba di grano viene aggiunta a masticabili per il supporto digestivo, crocchette arricchite di nutrienti e miscele di erba per gatti. Allo stesso modo, le categorie di prodotti per la casa naturale incorporano estratti di erba di grano in detergenti ecologici e prodotti per la purificazione dell’aria. Questa versatilità in espansione aiuta i produttori a diversificare le fonti di reddito rafforzando al contempo la posizione dell’erba di grano come ingrediente multifunzionale di origine vegetale.

Tendenze e Opportunità Chiave:

Premiumizzazione Attraverso Formati Biologici, Lavorati a Freddo e Liofilizzati

I formati di prodotto premium rappresentano una tendenza importante che sta plasmando l’innovazione nelle offerte di erba di grano. I consumatori preferiscono sempre più prodotti certificati biologici, lavorati a freddo e liofilizzati che preservano l’integrità dei nutrienti e i profili di sapore in modo più efficace rispetto ai metodi di disidratazione convenzionali. Le polveri liofilizzate mantengono livelli più elevati di clorofilla ed enzimi, permettendo ai marchi di posizionarle come superfood di qualità superiore. Gli shot di succo spremuto a freddo guadagnano terreno nei caffè del benessere e nei programmi di disintossicazione basati su abbonamento. L’opportunità risiede nello sviluppo di gradi di prodotto differenziati, etichettatura trasparente e approvvigionamento tracciabile. I produttori sfruttano l’agricoltura contrattuale e le strutture di coltivazione integrate per garantire una produzione senza pesticidi, soddisfacendo al contempo la crescente domanda globale di nutrizione verde più pulita e premium.

- Ad esempio, la Polvere di Succo di Erba di Grano Liofilizzata di Terrasoul Superfoods fornisce circa 7 kcal, 1 g di proteine e 0,5 g di carboidrati per porzione da 4 g (che corrisponde a 2 cucchiaini), riflettendo l’elevata densità di nutrienti mantenuta attraverso la liofilizzazione.

Crescente Penetrazione Online e Formulazioni di Benessere Personalizzate

L’aumento del commercio digitale e delle piattaforme di nutrizione personalizzata apre nuove opportunità per i prodotti a base di erba di grano. I marchi di e-commerce beneficiano dell’elevata domanda di ricerca per i superfood verdi, consentendo la crescita attraverso offerte in piccoli lotti, kit di abbonamento e pacchetti combinati. Le aziende di benessere personalizzato utilizzano sempre più valutazioni basate su AI per raccomandare polveri o capsule di erba di grano su misura per lo stile di vita, la dieta e i profili del microbioma. Questo migliora il coinvolgimento dei consumatori e guida la coerenza nell’uso. I canali online supportano anche innovazioni di nicchia come shot di erba di grano aromatizzati, compresse effervescenti, miscele arricchite con adattogeni e bustine funzionali per il consumo in movimento. L’educazione migliorata sui prodotti, il marketing guidato dagli influencer e le tendenze di disintossicazione digitale rafforzano ulteriormente questa traiettoria.

- Ad esempio, Naturya vende il suo Organic Wheatgrass Powder in confezioni da 100 g e 200 g, con una quantità giornaliera raccomandata di 10g a 15g che può fornire clorofilla, ferro e magnesio.

Principali Sfide:

Variabilità nella Qualità delle Materie Prime e Vincoli della Catena di Fornitura

La qualità del wheatgrass è altamente sensibile alle condizioni agricole, creando sfide nella consistenza dei nutrienti, nell’uniformità del colore e nella sicurezza microbiologica. Le variazioni nella nutrizione del suolo, nei tempi di raccolta e negli ambienti di coltivazione influenzano i livelli di clorofilla, enzimi e antiossidanti, rendendo difficile la standardizzazione per i produttori su larga scala. Inoltre, i cicli di raccolta brevi e la deperibilità richiedono una rapida lavorazione per mantenere i composti bioattivi. Le fluttuazioni stagionali e la limitata superficie agricola biologica di alta qualità mettono ulteriormente sotto pressione le catene di fornitura. I produttori devono investire in coltivazioni in ambienti controllati, protocolli di assicurazione della qualità e lavorazione rapida a catena del freddo per garantire un output affidabile. Queste complessità aumentano i costi di produzione e limitano la scalabilità delle linee di prodotti premium.

Consapevolezza Limitata dei Consumatori e Idee Sbagliate su Gusto e Benefici

Nonostante il suo profilo nutrizionale, il wheatgrass affronta barriere di adozione a causa di idee sbagliate sul suo gusto forte, aroma erbaceo e complessità percepita nell’uso. I consumatori occasionali possono sottovalutare i suoi benefici funzionali o confrontarlo sfavorevolmente con superfood più familiari come matcha, spirulina o moringa. La mancanza di linee guida standardizzate sulle porzioni porta anche a confusione su dosaggio e consumo giornaliero. I marchi devono affrontare queste lacune attraverso innovazioni di sapore gradevole, migliore educazione dei consumatori e etichettatura chiara. Mescolare il wheatgrass con estratti di frutta, botanici o probiotici aiuta a migliorare l’accettazione, ma le preoccupazioni sensoriali persistenti e la bassa consapevolezza continuano a sfidare una penetrazione più ampia del mercato.

Analisi Regionale:

Nord America

Il Nord America rappresenta circa il 34% del mercato globale dei prodotti a base di wheatgrass, guidato dall’adozione diffusa di alimenti funzionali, bevande detox e integratori biologici. Una forte penetrazione al dettaglio attraverso negozi di salute, catene di nutrizione specializzata e piattaforme di e-commerce supporta una domanda costante. Gli Stati Uniti guidano il consumo grazie alla grande consapevolezza del benessere a base vegetale, mentre il Canada vede un crescente interesse per i succhi spremuti a freddo e i blend di superfood. L’innovazione in polveri liofilizzate, shot aromatizzati e formulazioni a etichetta pulita rafforza l’espansione della categoria. Il supporto normativo per l’agricoltura biologica e l’aumento della popolazione vegana migliorano ulteriormente la posizione competitiva della regione.

Europa

L’Europa rappresenta circa il 28% della quota di mercato, supportata da un forte focus normativo sulla certificazione biologica, la nutrizione a etichetta pulita e l’approvvigionamento sostenibile. Germania, Regno Unito e Francia guidano il consumo attraverso reti di vendita al dettaglio di benessere consolidate e alta accettazione dei superfood. La domanda di polveri e capsule di wheatgrass continua ad aumentare nelle applicazioni nutraceutiche e di bevande funzionali. La regione beneficia dell’espansione dell’agricoltura biologica e di una maggiore attenzione dei consumatori alla salute digestiva e immunitaria. Le offerte a marchio privato e l’innovazione negli alimenti funzionali contribuiscono ad accelerare il momentum della categoria, mentre i produttori regionali enfatizzano la tracciabilità e i formati premium lavorati a freddo per differenziare le offerte.

Asia-Pacific

L’Asia-Pacifico cattura quasi il 23% del mercato globale, alimentato dalla crescente consapevolezza della salute, urbanizzazione e aumento del reddito disponibile. Paesi come Giappone, Cina, Corea del Sud e India assistono a una rapida adozione del grano in prodotti nutraceutici, frullati, integratori erboristici e prodotti naturali per la disintossicazione. I produttori locali sfruttano le associazioni di benessere tradizionali per introdurre varianti in polvere e capsule a prezzi accessibili. L’espansione dell’accesso all’e-commerce e la domanda di soluzioni di salute preventiva rafforzano ulteriormente l’adozione. L’interesse crescente per la coltivazione biologica e le esportazioni di superfood migliorano le capacità produttive regionali, posizionando l’Asia-Pacifico come uno dei mercati in più rapida crescita per prodotti funzionali a base di grano.

America Latina

L’America Latina detiene circa l’8% della quota di mercato, guidata dall’interesse crescente per le soluzioni naturali di disintossicazione, diete a base vegetale e bevande funzionali. Brasile e Messico guidano l’adozione, supportati dall’espansione delle reti di negozi di salute e dalla crescente preferenza dei consumatori per i superfood ricchi di nutrienti. I marchi locali incorporano sempre più il grano in polveri per frullati, miscele di benessere e integratori erboristici. La produzione regionale limitata rende i mercati dipendenti dalle importazioni, in particolare dagli Stati Uniti e dall’Europa. Tuttavia, una maggiore consapevolezza dell’agricoltura biologica e l’espansione delle linee di prodotti premium nei centri urbani contribuiscono a opportunità di crescita stabili a lungo termine.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta quasi il 7% della quota di mercato globale, supportata dall’interesse crescente per la salute olistica, la nutrizione a base vegetale e le soluzioni naturali di disintossicazione. I mercati urbani come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa mostrano una domanda crescente per succhi di grano, compresse e bustine in polvere attraverso farmacie e rivenditori specializzati. Le crescenti popolazioni di espatriati e l’espansione delle piattaforme di benessere online aumentano ulteriormente la visibilità. Tuttavia, la coltivazione locale limitata e una maggiore dipendenza dalle importazioni limitano una penetrazione più ampia del mercato. Nonostante questi vincoli, il posizionamento premium e il costante spostamento dei consumatori verso prodotti di benessere naturali supportano una crescita regionale costante.

Segmentazioni di Mercato:

Per Tipo

Per Natura

Per Tipo di Imballaggio

- Buste

- Scatole

- Bottiglie

- Bustine

- Capsule

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dei prodotti di erba di grano è moderatamente frammentato, con una combinazione di aziende nutraceutiche affermate, marchi specializzati in superfood e produttori biologici emergenti che competono per la quota di mercato. I principali attori si concentrano sull’espansione dei loro portafogli nei formati in polvere, succo, capsule e pronti da bere, enfatizzando la certificazione biologica, il posizionamento clean-label e l’elevata ritenzione di nutrienti attraverso tecnologie di lavorazione a freddo o liofilizzazione. Molte aziende adottano modelli di agricoltura contrattuale e coltivazione verticalmente integrata per garantire qualità e tracciabilità costanti. Le priorità strategiche includono l’espansione geografica attraverso canali di e-commerce, partnership con rivenditori di benessere e innovazioni di prodotto come shot aromatizzati, miscele fortificate e bustine monodose. La competizione con marchi privati è in aumento, in particolare in Nord America ed Europa, poiché i rivenditori introducono alternative economiche. La differenziazione del marchio, l’imballaggio sostenibile e l’approvvigionamento trasparente rimangono leve competitive critiche. Con la crescente consapevolezza dei consumatori, le aziende che si allineano con standard biologici premium, diversificano la distribuzione e enfatizzano la validazione scientifica dei benefici per la salute mantengono una posizione competitiva più forte nel mercato globale dei prodotti di erba di grano.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- Naturya

- Berg

- Pines International Inc.

- Nature Bell

- Girmes Wheatgrass

- Navitas Organics

- Amazing Grass

- Nutriblade

- Terrasoul Superfoods

- Synergy Natural

Sviluppi Recenti:

- Nel marzo 2025, Sunfood ha annunciato una partnership strategica con Amazing Grass per co-sviluppare e commercializzare congiuntamente una linea di prodotti di polvere di erba di grano biologica specificamente rivolta ai rivenditori nordamericani. Questa partnership combina i punti di forza di entrambe le aziende, sfruttando l’esperienza di Sunfood nell’approvvigionamento di superfood e le reti di distribuzione consolidate e la presenza del marchio di Amazing Grass nel mercato nordamericano. La collaborazione mira ad espandere la portata e la disponibilità di prodotti di erba di grano biologica premium attraverso i principali canali di vendita al dettaglio nella regione.

- Nel gennaio 2025, Terrasoul Superfoods ha lanciato una nuova linea di polvere di erba di grano 100% biologica con freschezza migliorata e una strategia di confezionamento premium dedicata. Questo lancio di prodotto rappresenta l’impegno dell’azienda a mantenere standard di qualità premium e migliorare l’esperienza del consumatore attraverso soluzioni di confezionamento migliori che preservano l’integrità nutrizionale della polvere di erba di grano.

- Nell’ottobre 2024, BulkSupplements ha annunciato l’acquisizione di un impianto di produzione di polvere di erba di grano da Green Foods Corporation. Questa acquisizione strategica ha ampliato significativamente la capacità produttiva di BulkSupplements, consentendo all’azienda di aumentare i volumi di produzione e soddisfare la crescente domanda di prodotti di erba di grano sul mercato. L’acquisizione rafforza la posizione competitiva di BulkSupplements fornendo un maggiore controllo sulla catena di approvvigionamento e sulle capacità produttive.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Natura, Tipo di confezionamento e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Il mercato continuerà a espandersi man mano che i consumatori integreranno sempre più l’erba di grano nelle routine quotidiane di benessere, nutrizione sportiva e disintossicazione.

- I prodotti di erba di grano biologici e con etichetta pulita guadagneranno maggiore slancio, guidati da standard di qualità più severi e dalla crescente preferenza per ingredienti senza sostanze chimiche.

- I formati liofilizzati e lavorati a freddo vedranno un’adozione accelerata grazie alla superiore ritenzione dei nutrienti e al posizionamento premium.

- Le piattaforme di e-commerce e basate su abbonamento per la salute rafforzeranno la distribuzione, consentendo pacchetti di prodotti personalizzati e acquisti ricorrenti.

- L’erba di grano avrà applicazioni più ampie in bevande funzionali, formulazioni nutraceutiche e polveri superfood a base di miscele.

- L’innovazione aumenterà in shot aromatizzati, miscele pronte da bere e bustine monodose rivolte ai consumatori in movimento.

- Il packaging sostenibile, in particolare le buste e i formati biodegradabili, diventerà un fattore di differenziazione competitivo tra i marchi leader.

- L’espansione dell’agricoltura biologica e della coltivazione in ambienti controllati migliorerà la coerenza del prodotto e l’affidabilità della fornitura.

- I mercati emergenti come India, Cina e Sud-est asiatico guideranno una crescita più rapida grazie alla crescente consapevolezza della salute e all’urbanizzazione.

- Le aziende intensificheranno gli investimenti nel branding, nella convalida scientifica e nelle certificazioni di qualità premium per migliorare la competitività del mercato.