Обзор рынка

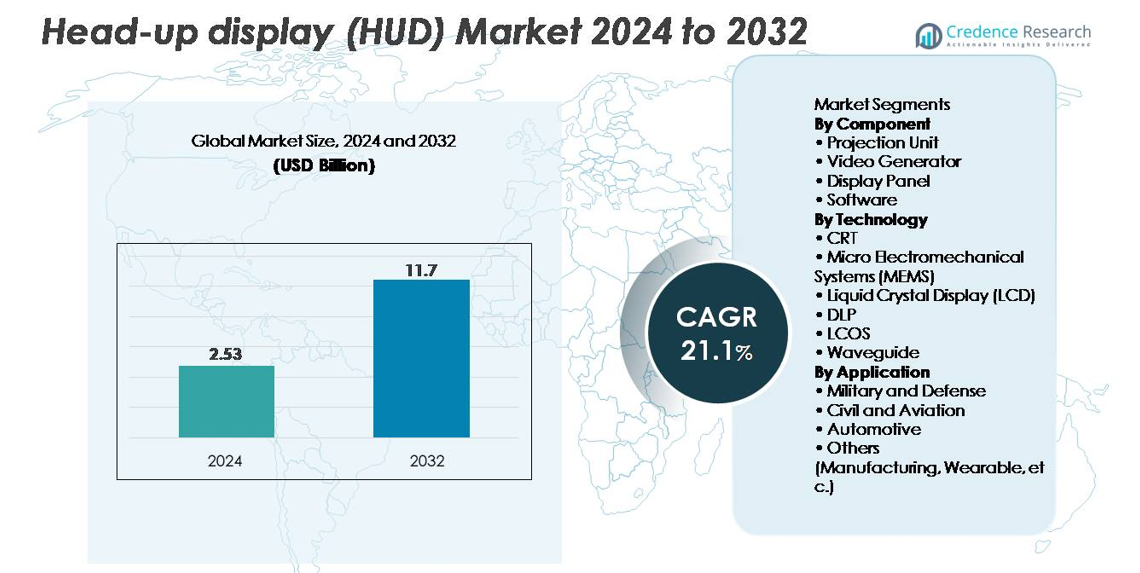

Рынок проекционных дисплеев (HUD) был оценен в 2,53 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 11,7 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 21,1% в течение прогнозируемого периода (2025–2032 годы).

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка HUD 2024 |

2,53 миллиарда долларов США |

| Рынок HUD, CAGR |

21,1% |

| Размер рынка HUD 2032 |

11,7 миллиарда долларов США |

Рынок проекционных дисплеев (HUD) формируется сильной конкуренцией среди ведущих поставщиков автомобильной и авионической техники, таких как Continental AG, Denso Corporation, Panasonic Automotive Systems, Robert Bosch, Nippon Seiki, Honeywell Aerospace, Rockwell Collins, BAE Systems, Pioneer Corporation и MicroVision, которые стимулируют инновации в проекционных двигателях, платформах AR-HUD и волноводной оптике. Эти компании укрепляют свои позиции за счет достижений в области слияния сенсоров, оптических модулей высокой яркости и широкоугольных AR-дисплеев. Северная Америка лидирует на рынке с долей около 34%, поддерживаемая высоким уровнем внедрения ADAS и сильным спросом на авиацию, в то время как Азиатско-Тихоокеанский регион (≈30%) и Европа (≈28%) остаются ключевыми регионами благодаря своим мощным базам автомобильного производства и быстрому внедрению умных кабин с поддержкой AR.

Анализ рынка

- Рынок проекционных дисплеев (HUD) достиг 2,53 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 11,7 миллиарда долларов США к 2032 году, расширяясь с совокупным годовым темпом роста 1% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением внедрения ADAS, растущим спросом на интерфейсы вождения без отвлечений и быстрой интеграцией систем AR-HUD в автомобили среднего и премиум-класса.

- Тенденции включают расширение использования волноводной оптики, сканирующих дисплеев на основе MEMS и голографических проекций на лобовое стекло, а также растущее применение в авиации, обороне и на новых платформах носимых HUD.

- Конкуренция усиливается, поскольку такие крупные игроки, как Continental, Denso, Panasonic Automotive, Nippon Seiki, Bosch и Honeywell Aerospace, ускоряют инновации в области оптических двигателей, программного обеспечения и возможностей слияния сенсоров.

- Регионально Северная Америка лидирует с долей ~34%, за ней следует Азиатско-Тихоокеанский регион с ~30% и Европа с ~28%, в то время как по сегментам доминируют проекционные блоки в категории компонентов, а волноводная технология занимает наибольшую долю среди дисплейных технологий, поддерживаемая сильным внедрением в автомобилестроении и авиации.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По компонентам

Проекционный блок представляет собой доминирующий сегмент компонентов, занимая наибольшую долю рынка благодаря своей критической роли в обеспечении высокоярких, без искажений визуальных наложений, необходимых для автомобильных и авиационных приложений. Достижения в области компактных оптических двигателей, модулей LED/лазерного освещения и систем калибровки в реальном времени дополнительно укрепляют его внедрение на платформах HUD следующего поколения. Дисплейные панели и видеогенераторы продолжают набирать популярность с ростом AR-основанных HUD, в то время как программное обеспечение становится быстрорастущим подсегментом, обусловленным необходимостью слияния сенсоров, предсказательных оповещений, навигации по полосам и продвинутых алгоритмов визуализации.

- Например, Panasonic Automotive продемонстрировала платформу AR-HUD, которая использует лазерный голографический оптический двигатель для проецирования навигационных подсказок и оповещений водителя в поле зрения дороги. Компания подчеркивает проекцию виртуального изображения на дальние расстояния, подходящую для стандартов автомобильной безопасности, и поддерживает яркие, высококонтрастные наложения, предназначенные для видимости в дневных условиях.

По технологии

Волноводная технология лидирует на рынке с наибольшей долей, поддерживаемая своей способностью обеспечивать широкое поле зрения, высокую прозрачность и легкие архитектуры дисплеев, подходящие как для автомобильных AR-HUD, так и для авиационных решений с головным креплением. Волноводные системы также позволяют более глубокую интеграцию с сенсорами ADAS и модулями отслеживания глаз, ускоряя внедрение OEM. Сканирующие дисплеи на основе MEMS и технологии LCOS быстро расширяются благодаря своему превосходному разрешению и энергоэффективности, в то время как DLP остается предпочтительным для премиум-автомобилей, требующих яркой цветопередачи. Традиционные решения на основе ЭЛТ продолжают снижаться, поскольку отрасли переходят на компактные, твердотельные и голографические технологии дисплеев. Например, вторая генерация голографического волноводного AR-HUD от Envisics, используемая в Cadillac LYRIQ, обеспечивает проекцию виртуального изображения на дальние расстояния примерно в 20 метров и предоставляет широкие AR-наложения для навигации и предупреждений об опасностях. General Motors подтвердила это внедрение как часть своего перехода к продвинутым иммерсивным системам отображения.

По применению

Автомобильный сегмент занимает доминирующую долю рынка, что обусловлено ростом интеграции AR-HUD в автомобили среднего и премиум-класса для поддержки визуализации ADAS, наложения навигации и предупреждений о безопасности водителя. Увеличение проникновения подключенных автомобилей и нормативный акцент на минимизацию отвлечения водителя дополнительно ускоряют внедрение. Применение в военной и оборонной сферах остается значительным благодаря давнему использованию в истребителях и бронированных транспортных средствах, в то время как гражданская авиация продолжает внедрять HUD для повышения ситуационной осведомленности и снижения нагрузки на пилота. Новые применения в производстве и носимых системах добавляют дополнительный рост, особенно в обучении, логистике и средах с беспроводной эксплуатацией.

Ключевые факторы роста:

Рост внедрения систем помощи водителю (ADAS) и требований безопасности

Быстрое расширение парка автомобилей, оснащенных ADAS, значительно ускоряет внедрение HUD, так как производители интегрируют визуальные наложения для повышения осведомленности водителя и снижения отвлечения. HUD отображают в реальном времени скорость, навигацию, предупреждения о столкновениях и данные о удержании полосы прямо в поле зрения водителя, соответствуя глобальным требованиям безопасности, которые подчеркивают оптимизацию интерфейса человек-машина. Правительства Северной Америки, Европы и Азии все чаще рекомендуют или требуют такие функции, как предупреждения о выходе из полосы и предупреждения о столкновении, что побуждает автопроизводителей включать HUD в состав более крупных пакетов безопасности. Автопроизводители, такие как BMW, Mercedes-Benz и Toyota, внедряют AR-HUD, чтобы соответствовать ожиданиям потребителей в отношении интуитивно понятных интерфейсов без отвлечения. Рост числа автомобилей премиум и среднего класса, использующих AR-визуализацию, в сочетании с растущими предпочтениями потребителей в отношении более безопасного и интеллектуального вождения, делает интеграцию HUD, управляемую ADAS, ключевым ускорителем рынка.

- Например, MBUX AR-HUD от Mercedes-Benz в S-Class представляет виртуальное изображение, которое появляется примерно в 10 метрах впереди и сопоставимо по размеру с 77-дюймовым дисплеем. Система накладывает AR-навигационные стрелки и сигналы опасности прямо на вид дороги, обеспечивая более четкое руководство на скоростях шоссе.

Технологические достижения в области AR-HUD, волноводной оптики и слияния сенсоров

Следующее поколение AR-HUD трансформирует опыт в кабине, сочетая реальные виды с динамическими, контекстно-осведомленными наложениями. Достижения в области волноводной оптики, голографических комбайнеров и MEMS-сканирующих двигателей позволяют расширить поля зрения, углубить восприятие глубины и улучшить яркость при различных условиях освещения. Интеграция радаров, LiDAR, инерциальных сенсоров и компьютерного зрения позволяет HUD более точно проецировать границы полос, выделять пешеходов, траектории транспортных средств и предупреждения об опасностях. Автопроизводители быстро переходят на AR-HUD, так как эти системы повышают ситуационную осведомленность, поддерживая функции полуавтономного вождения. Непрерывные инновации от поставщиков технологий — включая улучшения в проекционных двигателях, отслеживании глаз и пространственном картировании — стимулируют внедрение как в автомобильном, так и в авиационном секторах. По мере того как технологии AR развиваются, системы HUD переходят от базовых дисплейных устройств к продвинутым платформам восприятия, становясь критическим фактором роста.

- Например, BMW iX использует операционную систему BMW 8 для предоставления функции Augmented View, которая накладывает графику с указаниями на видео с фронтальной камеры в реальном времени. Система обеспечивает точную навигацию по полосам на центральном дисплее управления во время сложных поворотов и перекрестков.

Увеличение проникновения подключенных и умных автомобилей

Расширение экосистем подключенных автомобилей — с использованием телематики, V2X-коммуникации, облачной аналитики и навигации в реальном времени — создает высокий спрос на HUD, способные визуализировать все более сложные данные. Потребители ожидают бесшовной цифровой интеграции, где HUD служат основным интерфейсом для оповещений, информационно-развлекательных систем, навигации, оптимизации маршрута и информации о дорожной ситуации в реальном времени. По мере того как автомобили, определяемые программным обеспечением (SDV), набирают обороты, HUD превращаются в гибкие платформы, поддерживающие обновления OTA, персонализированные настройки дисплея и интеграцию с цифровыми помощниками. Автопроизводители используют HUD для дифференциации опыта вождения и укрепления идентичности бренда. Растущий мировой спрос на интеллектуальные, цифрово подключенные автомобили побуждает производителей встраивать HUD в более широкий диапазон цен. Этот цифровой сдвиг позиционирует HUD как важные компоненты будущих архитектур UX в автомобилях, ускоряя расширение рынка.

Ключевые тенденции и возможности

Быстрое расширение AR-HUD и голографических дисплеев на лобовом стекле

AR-основанные HUD представляют собой одну из самых значительных новых возможностей, предлагая улучшенное восприятие глубины, пространственное позиционирование в реальном времени и погружающие наложения данных. Эти системы превращают лобовые стекла в дополненные навигационные и безопасные центры, позволяя такие функции, как проецируемые стрелки полос, визуализация слепых зон, отслеживание препятствий и распознавание пешеходных переходов. Голографические и волноводные дисплеи на лобовом стекле открывают дополнительные возможности для более легкой, прозрачной и гибкой интеграции HUD. OEM все больше инвестируют в AR-визуализацию как ключевое отличие в электрических и автономных автомобилях. Поставщики, специализирующиеся на голографической оптике, наноимпринтинге и волноводах большой площади, испытывают повышенный спрос, поскольку автопроизводители ищут масштабируемые архитектуры AR-HUD. Переход к погружающему информационно-развлекательному контенту и интерфейсам следующего поколения человек-машина усиливает коммерческую возможность для поставщиков AR-HUD как в премиум, так и в массовом сегментах автомобилей.

- Например, голографический волноводный AR-HUD от Envisics, установленный в Cadillac LYRIQ, проецирует графику AR на дальние расстояния на виртуальном расстоянии около 20 метров и использует динамическую голографию для наложения указаний по полосам, предупреждений об опасностях и навигационных данных на лобовое стекло.

Растущие возможности в авиации, обороне и носимых HUD-приложениях

Помимо автомобильной промышленности, авиация и оборонные сектора создают значительные возможности, так как пилоты, наземные экипажи и солдаты полагаются на HUD для высокоточной ситуационной осведомленности. Коммерческие самолеты все чаще используют HUD для поддержки посадки, операций при низкой видимости и стабилизации траектории полета. Оборонные приложения расширяются в сторону шлемных дисплеев, систем проекции с интеграцией ночного видения и тактической визуализации на поле боя. Носимые HUD также набирают популярность в производстве, логистике и техническом обслуживании, обеспечивая доступ к инструкциям, диагностике и предупреждениям о безопасности без использования рук. Конвергенция легкой оптики, ярких микродисплеев и прочных конструкций открывает новые пути применения. По мере того как отрасли придают приоритетность принятию решений в реальном времени и операционной эффективности, спрос на HUD в различных секторах значительно растет, создавая долгосрочные возможности для поставщиков, специализирующихся на компактных, прочных и высокопроизводительных технологиях отображения.

- Например, HGS-6000 от Collins Aerospace обеспечивает поле зрения 30° × 24° и сертифицирован для работы в условиях низкой видимости с высотой принятия решения до 50 футов на оборудованных коммерческих самолетах. Система поддерживает точное наведение при заходах на посадку категории III, используемых в тумане и других условиях низкой видимости.

Растущий спрос на умные кабины и захватывающий пользовательский опыт в автомобиле

Переход к программно-определяемым, ориентированным на пользователя умным кабинам способствует внедрению HUD как центральных интерфейсов отображения. Современные потребители ожидают бесшовную интеграцию навигации, информационно-развлекательных систем, оповещений от датчиков и персонализированного контента — все это предоставляется через интуитивно понятные, не отвлекающие макеты. HUD дополняют цифровые кластеры и центральные дисплеи, проецируя важные данные в естественной плоскости обзора. Автопроизводители улучшают UX кабины с помощью голосовых помощников, контекстных оповещений на основе ИИ, биометрического профилирования и адаптивного освещения — все это эффективно интегрируется через системы HUD. По мере того как захватывающие и многослойные среды кабины становятся стандартом, HUD приобретают стратегическую значимость. Это стремление к премиальному опыту в автомобиле представляет собой убедительную возможность для инноваций в области оптики, программного обеспечения и встроенной электроники.

Ключевые проблемы

Высокие производственные затраты и сложность интеграции

Производство HUD остается дорогостоящим из-за сложных проекционных двигателей, прецизионной оптики, волноводов, модулей освещения и усиленных компонентов, необходимых для надежности в различных условиях. AR-HUD, в частности, требуют сложных оптических комбайнеров, широких проекций FOV и систем слияния множества датчиков — все это увеличивает затраты на инженерные работы и калибровку. Интеграция представляет собой проблему для автопроизводителей, поскольку лобовые стекла, геометрия приборной панели и компоновка салона различаются в зависимости от модели, требуя индивидуального оптического выравнивания и механического интерфейса. Кроме того, закупка высокоточных компонентов увеличивает зависимость от специализированных поставщиков. Эти затраты и трудности интеграции замедляют внедрение в бюджетных сегментах автомобилей, ограничивая проникновение на массовый рынок.

Технические ограничения: искажение изображения, управление теплом и ограничения глазного бокса

Несмотря на быстрый прогресс, HUD сталкиваются с постоянными техническими проблемами, связанными с четкостью изображения, ограничениями поля зрения, равномерностью яркости и управлением искажениями. Изменения кривизны лобового стекла могут вызвать артефакты отражения или двоение, требуя сложных алгоритмов компенсации. Отвод тепла остается проблемой в компактных проекционных системах, влияя на долгосрочную надежность. Ограничения глазного бокса — особенно в AR-HUD — могут вызвать проблемы с видимостью для водителей разного роста или положения сидения. Внешнее освещение, особенно прямой солнечный свет, также влияет на читаемость дисплея. Эти ограничения требуют постоянных инноваций в области оптики, управления теплом и адаптивных технологий калибровки для обеспечения стабильной работы в различных условиях вождения.

Региональный анализ

Северная Америка

Северная Америка лидирует на мировом рынке HUD с долей около 34%, что обусловлено ранним внедрением автомобилей с ADAS, сильным нормативным акцентом на технологии безопасности водителя и присутствием крупных автомобильных новаторов. Американские OEM интегрируют AR-HUD в премиальные и средние сегменты автомобилей для повышения ситуационной осведомленности и снижения отвлечения. Развитые авиационные и оборонные сектора региона дополнительно укрепляют спрос, особенно на передовые проекционные системы и носимые дисплеи. Растущее предпочтение потребителей к подключенным, программно-определяемым автомобилям и увеличение внедрения платформ EV ускоряют интеграцию HUD, делая Северную Америку доминирующим и технологически прогрессивным рынком.

Европа

Европа составляет примерно 28% мирового рынка HUD, поддерживаемого строгими мандатами безопасности, сильным производством автомобилей класса люкс и быстрым внедрением систем кокпита с поддержкой AR. Немецкие OEM-производители, такие как BMW, Audi и Mercedes-Benz, стимулируют инновации с помощью высокоточных проекционных технологий и архитектур HUD на основе волноводов. Программы модернизации авиации и обороны в регионе также способствуют увеличению спроса. Регуляторные рамки, поощряющие снижение отвлечения водителя и повышение ситуационной осведомленности, продолжают формировать тенденции внедрения. Растущие инвестиции в платформы электрических и автономных транспортных средств расширяют рынок, позиционируя Европу как основной центр развития технологий HUD и проникновения в премиум-сегмент.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает почти 30% рыночной доли, что делает его одним из самых быстрорастущих регионов HUD в мире. Сильные базы автомобильного производства в Китае, Японии и Южной Корее способствуют крупномасштабной интеграции систем HUD как в премиум, так и в средние категории автомобилей. Быстрая урбанизация, растущее внедрение функций ADAS и растущий потребительский спрос на передовые встраиваемые автомобильные технологии поддерживают рост рынка. Китайские OEM-производители ускоряют внедрение AR-HUD в моделях EV, в то время как японские производители продолжают развивать компактные проекционные технологии. Расширяющиеся гражданская авиация и оборонные закупки также укрепляют региональный спрос. Благоприятный экономический рост и растущее внедрение технологий закрепляют за Азиатско-Тихоокеанским регионом статус рынка HUD с высоким потенциалом.

Латинская Америка

Латинская Америка представляет около 5% мирового рынка HUD, причем рост в основном сосредоточен в Бразилии и Мексике благодаря расширяющемуся производству автомобилей и растущему внедрению сегментов премиум-класса. Увеличение внимания к безопасности на дорогах, наряду с постепенной интеграцией функций ADAS в импортируемые модели, поддерживает раннее проникновение HUD. Экономическое восстановление и изменяющиеся ожидания потребителей в отношении подключенных, насыщенных функциями автомобилей создают дополнительные возможности. Хотя внедрение остается медленным по сравнению с основными мировыми рынками, растущая доступность автомобилей среднего класса с базовыми функциями HUD и растущий интерес к пользовательским интерфейсам на основе AR способствуют устойчивому региональному расширению.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 3% рыночной доли, обусловленной спросом на премиум-автомобили, программами модернизации вооруженных сил и расширяющимися парками гражданской авиации. Страны Персидского залива, особенно ОАЭ и Саудовская Аравия, проявляют растущий интерес к HUD с поддержкой AR в рамках импорта автомобилей класса люкс и обновлений авиации. Закупки в оборонной сфере, включающие передовые шлемы и дисплеи на лобовом стекле, способствуют дополнительному рыночному продвижению. Несмотря на ограниченное проникновение на массовый рынок, регион выигрывает от растущих инвестиций в умную мобильность и технологии подключенных автомобилей, постепенно увеличивая внедрение систем HUD в отдельных высокоценных приложениях.

Сегментация рынка:

По компонентам

- Проекционный блок

- Видео генератор

- Дисплейная панель

- Программное обеспечение

По технологии

- ЭЛТ

- Микроэлектромеханические системы (MEMS)

- Жидкокристаллический дисплей (LCD)

- DLP

- LCOS

- Волновод

По применению

- Военные и оборонные

- Гражданские и авиационные

- Автомобильные

- Другие (производство, носимые устройства и т.д.)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок проекционных дисплеев (HUD) характеризуется сильной конкуренцией среди автопроизводителей, поставщиков авионики и разработчиков передовых дисплейных технологий, каждый из которых стремится выделиться за счет оптических инноваций, интеграции AR и улучшений, основанных на программном обеспечении. Ведущие компании, такие как Continental, Denso, Nippon Seiki, Panasonic Automotive и Bosch, доминируют в области автомобильных HUD благодаря зрелым цепочкам поставок и возможностям крупномасштабного производства. Технологические специалисты, включая BAE Systems, Collins Aerospace и Elbit Systems, сохраняют лидерство в авиационных и оборонных HUD с высокоточным проекционным оборудованием и прочными оптическими комбайнерами. Новые игроки и стартапы, сосредоточенные на волноводной оптике, голографических дисплеях и MEMS-сканирующих решениях, усиливают конкурентную динамику, продвигая переход к компактным AR-HUD с широким полем зрения. Стратегическое сотрудничество между автопроизводителями и поставщиками технологий, в сочетании с инвестициями в программные платформы, обеспечивающие слияние сенсоров, пространственное картографирование и предиктивную визуализацию, дополнительно формирует эволюцию рынка. Поскольку технология HUD становится центральным элементом умных кабин, конкуренция все больше сосредотачивается на производительности, яркости, точности глубины и бесшовной интеграции ADAS.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июле 2025 года компания Valeo была выбрана ведущим китайским автопроизводителем для поставки передового проекционного дисплея от стойки до стойки, который эффективно превращает лобовое стекло в широкую интерактивную информационную поверхность, проецируя ключевые данные о вождении на большую часть стекла, с началом серийного производства, запланированным на модели 2026 года.

- В июне 2025 года китайский производитель электромобилей XPeng объявил о сотрудничестве с Huawei для интеграции системы дополненной реальности с проекционным дисплеем, брендированной как «Chasing Light Panorama», в предстоящий среднеразмерный электрический внедорожник XPeng G7, объединяя аппаратное обеспечение Huawei с программным обеспечением XPeng для улучшения навигации и визуализации помощи водителю на лобовом стекле.

- В апреле 2025 года Nippon Seiki Co., Ltd. заключила соглашение о совместном предприятии в Индии с Emerging Display Technologies Corporation из Тайваня для создания EDT-India Private Limited, нового предприятия, ориентированного на производство автомобильных TFT LCD модулей на местном уровне к 2027 году, поддерживая будущие программы проекционных дисплеев и кластерных дисплеев для региональных OEM-производителей.

- В феврале 2024 года Skoda представила Kushaq Explorer, более спортивный внедорожник в Индии, с новыми косметическими изменениями, проекционным дисплеем, камерами на 360 градусов и улучшенной задней камерой с направляющими, предлагая внешний вид, готовый к бездорожью.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе компонентов, технологий, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Внедрение AR-HUD ускорится, поскольку автопроизводители интегрируют пространственные наложения и подсказки навигации в реальном времени для повышения осведомленности водителей.

- Волноводы и голографическая оптика приобретут популярность благодаря своему легкому дизайну и широкому полю зрения.

- Системы HUD будут все чаще объединяться с ADAS и алгоритмами автономного вождения для предсказательных, контекстно-осведомленных предупреждений.

- Программно-определяемые автомобили будут стимулировать спрос на настраиваемые интерфейсы HUD и частые обновления по воздуху.

- Сектора авиации и обороны расширят использование HUD через шлемы следующего поколения и высокоточные проекционные системы.

- Электрические и подключенные автомобили будут интегрировать продвинутые HUD как основные элементы премиальных кокпит-опытов.

- Миниатюризация проекционных двигателей поддержит более широкое внедрение в автомобили среднего сегмента.

- Носимые и промышленные HUD будут востребованы в производстве, логистике и полевых операциях.

- Партнерства между OEM и компаниями по оптическим технологиям усилятся для масштабирования производства AR-HUD.

- Улучшения в управлении теплом, оптимизации глазного блока и читаемости на солнце повысят долгосрочную надежность и внедрение.