نظرة عامة على السوق

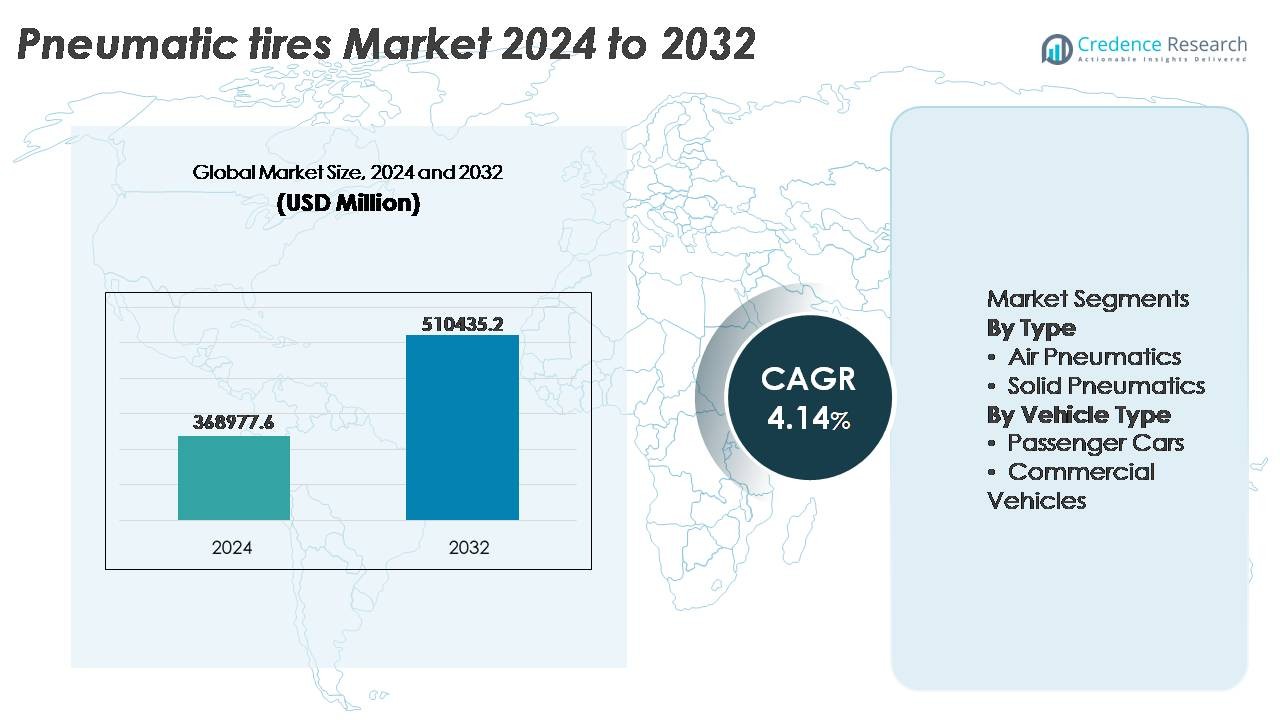

تم تقييم سوق الإطارات الهوائية العالمي بقيمة 368,977.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 510,435.2 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 4.14% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الإطارات الهوائية 2024 |

368,977.6 مليون دولار أمريكي |

| سوق الإطارات الهوائية، معدل النمو السنوي المركب |

4.14% |

| حجم سوق الإطارات الهوائية 2032 |

510,435.2 مليون دولار أمريكي |

يسيطر على سوق الإطارات الهوائية الشركات المصنعة العالمية مثل شركة بريدجستون، ميشلان، كونتيننتال إيه جي، شركة جوديير للإطارات والمطاط، هانكوك للإطارات والتكنولوجيا، شركة يوكوهاما للإطارات المحدودة، وشركة كومهو للإطارات المحدودة، حيث تتنافس كل منها من خلال الابتكار في المنتجات، شراكات OEM، وشبكات توزيع واسعة. تركز هذه الشركات على تقنيات الإطارات الفاخرة، صيغ المواد المستدامة، وتحسين الأداء لتعزيز اختراق السوق ما بعد البيع والأساطيل التجارية. تظل منطقة آسيا والمحيط الهادئ المنطقة الرائدة، حيث تستحوذ على حوالي 41% من حصة السوق، مدفوعة بالإنتاج الواسع النطاق للسيارات، الطلب المتزايد على التنقل، وتوسيع البنية التحتية اللوجستية التي تدعم دورات استبدال الإطارات المتكررة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الإطارات الهوائية العالمي بقيمة 368,977.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 510,435.2 مليون دولار أمريكي بحلول عام 2032، متقدماً بمعدل نمو سنوي مركب بنسبة 4.14% خلال فترة التوقعات.

- يتم تغذية النمو بزيادة إنتاج السيارات، زيادة دورات الاستبدال، وتوسيع الأساطيل التجارية التي تدعم الأنشطة اللوجستية، التجارة الإلكترونية، والأنشطة الإنشائية على نطاق عالمي.

- تشمل اتجاهات السوق تبني المركبات المستدامة، تقنيات الإطارات الذكية، وتصاميم المداس الموفرة للوقود التي تقلل من مقاومة التدحرج وتدعم منصات المركبات الكهربائية والهجينة.

- تتشكل الديناميكيات التنافسية من خلال القادة العالميين الذين يعطون الأولوية للبحث والتطوير، توسيع التوزيع، والشراكات الاستراتيجية مع OEM، بينما يتنافس المصنعون من الطبقة المتوسطة على كفاءة التكلفة وقدرات التوريد الإقليمية.

- تتصدر منطقة آسيا والمحيط الهادئ بحصة 41%، تليها أمريكا الشمالية بنسبة 27% وأوروبا بنسبة 24%؛ حسب النوع، تحتل الإطارات الهوائية الحصة المهيمنة في السوق، مدفوعة بالجر الفائق، امتصاص الصدمات، والتكيف عبر التطبيقات الخاصة بالركاب والتجارية.

تحليل تجزئة السوق:

حسب النوع

تمثل الإطارات الهوائية الفئة الفرعية المهيمنة، حيث تستحوذ على الحصة الأكبر من السوق، مدفوعة بقدرتها الفائقة على امتصاص الصدمات، تحسين الجر، وكفاءة الوقود المحسنة، مما يجعلها الخيار المفضل للسيارات الركابية، الأساطيل التجارية، والتطبيقات خارج الطريق. قدرتها على ضبط الضغط الداخلي لتغيرات التضاريس والحمولة تدعم الاستخدام الواسع في اللوجستيات والزراعة. بينما تواصل الإطارات الهوائية الصلبة، رغم صغر حصتها، اكتساب الاعتماد في البيئات الصناعية والمستودعات بسبب مقاومتها للثقب، صيانتها القليلة، وعمرها التشغيلي الأطول في معدات مناولة المواد.

- على سبيل المثال، تقوم تقنية الهواء الهوائية ذاتية الختم من ميشلان بحقن طبقة مانعة للتسرب تعتمد على المطاط الطبيعي قادرة على سد اختراقات المداس التي يصل قطرها إلى 6 مم على الفور، مما يقلل من حالات الفشل على جانب الطريق وانقطاعات الصيانة لمشغلي الأساطيل.

حسب نوع المركبة

تشكل سيارات الركاب القطاع الفرعي الرائد في السوق، حيث تمتلك حصة كبيرة، مدعومة بتوسع ملكية السيارات، والتحضر السريع، والطلب المستمر على الإطارات البديلة المرتبطة باستهلاك الأميال. تعزز التطورات في البناء الشعاعي، والمركبات ذات المقاومة المنخفضة للدوران، وتصاميم المداس التي تقلل الضوضاء من التبني في المركبات المدمجة والمتوسطة الحجم. تشهد المركبات التجارية نمواً ملحوظاً حيث يولي مشغلو الأساطيل الأولوية للمتانة، وقدرات إعادة التجديد، وأداء التعامل مع الأحمال. يستمر زيادة حركة الشحن، وتوسع التسليم في الميل الأخير، وتحديث معدات البناء في دفع الطلب في القطاعات التجارية الخفيفة والمتوسطة والثقيلة.

- على سبيل المثال، تستخدم إطارات الركاب UltraContact من كونتيننتال مركب مداس مصمم لتقديم عمق مداس مختبر يبلغ 7.7 مم وأظهرت تآكلاً مخفضاً بحوالي 0.8 جرام لكل 1000 كيلومتر خلال تقييمات التآكل الموحدة، مما يدعم فترات استخدام ممتدة.

محركات النمو الرئيسية

توسع الإنتاج العالمي للسيارات واستبدال الإطارات في السوق الثانوية

يظل الارتفاع المستمر في إنتاج السيارات، خاصة في الاقتصادات النامية، المحرك الرئيسي للطلب على الإطارات الهوائية. تساهم زيادة دخول الأسر، والهجرة إلى المدن، والتحول نحو التنقل الشخصي في زيادة قاعدة مركبات الركاب. في الوقت نفسه، يتسارع سوق استبدال الإطارات مع زيادة ملكية المركبات وتكثيف استخدام الأساطيل، مما يؤدي إلى تآكل الإطارات الدوري. تولد عمليات اللوجستيات الحديثة ونمو التجارة الإلكترونية تراكم أميال أعلى، خاصة في قطاعات التسليم والشحن، مما يؤدي إلى فترات خدمة واستبدال الإطارات بشكل أكثر تكراراً. تظل المركبات القديمة أيضاً محفزاً رئيسياً في السوق الثانوية، حيث تتطلب الأعمار الطويلة للمركبات دورات استبدال إطارات متعددة. يعزز التركيز التنظيمي على سلامة الطرق والمعايير الدنيا للمداس ممارسات الصيانة المجدولة ويفرض استخدام الإطارات عالية الجودة. بشكل جماعي، يضمن توسع إنتاج السيارات والطلب المتكرر على الاستبدال نمو الحجم المستدام، مما يشكل العمود الفقري لسوق الإطارات الهوائية.

- “على سبيل المثال، غالبًا ما تُبلغ اختبارات الأساطيل التجارية للشاحنات الإقليمية عن متوسط دورة حياة الإطارات بحوالي 100,000 إلى 140,000 كيلومتر (حوالي 62,000 إلى 87,000 ميل) قبل الاستبدال في ظل ظروف تشغيل محكومة، مما يوضح تكرار عمليات الشراء في السوق الثانوية المدفوعة بالتآكل.”

التقدم في بناء الإطارات، علم المواد، وتقنيات الاحتفاظ بالهواء

تعزز الابتكارات الحديثة في أنماط المداس، مركبات البوليمر، والبناء الشعاعي بشكل كبير أداء ودورة حياة الإطارات الهوائية. تعمل تركيبات المقاومة المنخفضة للدوران على تحسين اقتصاد الوقود وتقليل انبعاثات الكربون، مما يدعم الامتثال البيئي العالمي. تساهم الجدران الجانبية المعززة، والمتانة المحسنة بالمطاط الصناعي، وتصميمات الحواف المحسنة في تحسين قدرات التحمل وتقليل توليد الحرارة أثناء العمليات عالية السرعة. تقلل التطورات في أنظمة الاحتفاظ بالهواء، بما في ذلك البطانة الداخلية الغنية بالبوتيل والطلاءات ذاتية الإغلاق، من التسربات وتقلل من متطلبات الصيانة للأساطيل والمستهلكين. تُمكّن أجهزة استشعار الإطارات الذكية مع مراقبة الضغط ودرجة الحرارة من الصيانة التنبؤية، مما يقلل من وقت التوقف عن العمل والمخاطر التشغيلية. بالنسبة للبناء، الزراعة، والتطبيقات خارج الطريق، تحسن الابتكارات المدفوعة بالتكنولوجيا في عمق المداس، تصميم الكتل، وميزات التخلص من الطين من الجر والسلامة. تضع هذه التحسينات الهندسية الإطارات الهوائية كعناصر عالية الأداء وفعالة من حيث التكلفة في المنصات السيارات المتطورة.

- على سبيل المثال، تقلل منصة تكنولوجيا ENLITEN® من بريدجستون كتلة الإطار بحوالي 10% وتقدم قيم مقاومة الدوران مع انخفاض متوسط بنسبة 20% مقارنة بإطار سياحي صيفي ممتاز قياسي، مما يدعم مكاسب الكفاءة القابلة للقياس ويمدد عمر المداس.

نمو مشاريع اللوجستيات، التعدين، الزراعة، والبنية التحتية

تساهم العمليات الصناعية واسعة النطاق وتوسع البنية التحتية بشكل كبير في نشر الإطارات الهوائية عبر القطاعات التجارية. يعزز زيادة حركة الشحن المدفوعة بنمو التصنيع وتوزيع التجزئة الطلب على إطارات المركبات المتوسطة والثقيلة. في التعدين والمحاجر، تدفع الحاجة إلى إطارات متخصصة قادرة على تحمل التضاريس الكاشطة وظروف التحميل العالية إلى اعتماد الإطارات الهوائية المعززة خارج الطريق (OTR). يدفع تحديث الزراعة، ميكنة المزارع، وزيادة استخدام الجرارات الحاجة إلى إطارات عالية الجر ومنخفضة الضغط على التربة. يحفز الإنفاق على البنية التحتية أساطيل معدات البناء، بما في ذلك اللوادر، شاحنات التفريغ، والرافعات، مما يتطلب صيانة واستبدال مستمر للإطارات. يولي مشغلو الأساطيل الأولوية للكفاءة من حيث التكلفة ووقت التشغيل التشغيلي، مما يجعل الإطارات الهوائية ضرورية للصناعات النهائية المتنوعة التي تعتمد على التنقل، الإنتاجية، وعمليات التحميل الثقيلة. مع استمرار التصنيع عبر الاقتصادات الناشئة، يظل التبني متعدد القطاعات محفزًا للنمو طويل الأجل.

الاتجاهات والفرص الرئيسية

الإطارات المستدامة، المواد القابلة لإعادة التدوير، والتنقل منخفض الانبعاثات

يمثل التحول نحو الاستدامة فرصة كبيرة لمصنعي الإطارات الهوائية. تقوم العلامات التجارية بتطوير إطارات تركز على البيئة باستخدام مركبات مطاطية حيوية ومعاد تدويرها، مما يقلل الاعتماد على مشتقات البترول. تشجع المركبات منخفضة الانبعاثات والأهداف الكربونية الصارمة على تبني تصميمات إطارات موفرة للوقود تُحسن مقاومة التدحرج. تتماشى ممارسات الاقتصاد الدائري مثل الإطارات المعاد تجديدها، والتصنيع الموفر للطاقة، وإعادة التدوير من المهد إلى المهد مع الأطر التنظيمية وتوقعات المستهلكين. تتطلب المركبات الكهربائية (EVs) إطارات متخصصة منخفضة الضوضاء وعالية العزم مع قوة محسنة لجوانب الإطارات، مما يخلق قطاع تكنولوجيا جديد. تُمكن هذه التطورات المصنعين من التميز من خلال الأداء وتكلفة دورة الحياة والفائدة البيئية.

- على سبيل المثال، في أكتوبر 2022، كشفت ميشلان عن إطارات سيارات ركاب معتمدة على الطرق تحتوي على 45% من المواد المستدامة بما في ذلك المطاط الطبيعي والصلب المعاد تدويره والكربون الأسود المستعاد وإطار حافلة يحتوي على 58% من المواد المستدامة.

التكامل الرقمي، الإطارات الذكية، ومنصات الصيانة التنبؤية

يظهر التحول الرقمي كفرصة استراتيجية، حيث تُجهز الإطارات الذكية بأجهزة استشعار مدمجة تُمكن من مراقبة الضغط ودرجة الحرارة وصحة المداس في الوقت الفعلي. تُعزز هذه الأنظمة سلامة المركبات وكفاءة الطاقة وإدارة الأساطيل، خاصة في عمليات اللوجستيات حيث يؤثر التوقف مباشرة على الربحية. يتيح التكامل مع منصات التليماتية الصيانة التنبؤية، ويقلل من مخاطر الانفجار، ويحسن استخدام الإطارات. يستكشف المصنعون خدمات المراقبة القائمة على الاشتراك ونماذج القيمة المضافة المعتمدة على البيانات، مما يحول الإطارات إلى أصل مُدار رقميًا. يُعزز هذا الاتجاه الاحتفاظ بالعملاء ويفتح قنوات إيرادات خدمية طويلة الأجل.

- على سبيل المثال، تُعالج تقنية الإطارات الذكية SightLine من جوديير أكثر من 15 مليار نقطة بيانات سنويًا من الأساطيل التجارية المتصلة، باستخدام خوارزميات تنبؤية لتحديد أحداث فقدان الهواء بنسبة تصل إلى 90% من الوقت قبل حدوثها.

التحديات الرئيسية

أسعار المواد الخام المتقلبة واضطرابات سلسلة التوريد

يعتمد قطاع الإطارات الهوائية بشكل كبير على المطاط الطبيعي والمطاط الصناعي والكربون الأسود ومشتقات البترول، مما يجعل الصناعة عرضة لتقلبات العرض وعدم استقرار الأسعار. تؤثر الأحداث الجيوسياسية، وتحركات العملات، والقيود على التصدير، وأنماط الطقس التي تؤثر على مزارع المطاط على تخطيط المشتريات. تزيد زيادات تكاليف الطاقة والنقل من نفقات التصنيع، مما يؤثر على الهوامش لكل من قطاعات المعدات الأصلية وما بعد البيع. تؤكد تعقيدات سلسلة التوريد العالمية التي أبرزتها الانقطاعات الأخيرة المتعلقة بالجائحة على الحاجة إلى إعادة التوطين، والتوطين، واستراتيجيات التوريد المرنة. يظل إدارة تقلبات المدخلات تحديًا تشغيليًا مستمرًا لمصنعي الإطارات.

الأثر البيئي، إدارة النفايات، والضغط التنظيمي

البصمة البيئية المرتبطة بتصنيع الإطارات، التخلص منها، وتساقط الجسيمات البلاستيكية الدقيقة تمثل تحديات تنظيمية طويلة الأمد. تشكل الإطارات عند نهاية عمرها قلقًا فيما يتعلق بالتخلص منها بسبب متانتها وحجمها، مما يتطلب أنظمة فعالة لإعادة التدوير أو استعادة الطاقة. تزيد معايير الانبعاثات أثناء الإنتاج والاستخدام من تكاليف الامتثال. يجب على المصنعين تبني تصميم مستدام، تقنيات التحكم في الانبعاثات، وشراكات إعادة التدوير لتلبية توقعات الحكومة وتدقيق المستهلكين. تدفع اللوائح الأكثر صرامة بشأن تكوين المواد، استخدام مدافن النفايات، ومبادرات مسؤولية المنتج الموسعة الشركات لتسريع الابتكار. يظل تحقيق التوازن بين الأداء، التكلفة، والطموحات المستدامة حاجزًا معقدًا لأصحاب المصلحة في الصناعة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حوالي 27% من حصة السوق العالمية للإطارات الهوائية، مدفوعة بطلب قوي على الاستبدال، بيئة سيارات ناضجة، وملكية عالية للمركبات لكل فرد. تظل الولايات المتحدة المساهم الرئيسي بسبب شبكتها الواسعة للنقل البري، مما يؤدي إلى استهلاك كبير للإطارات التجارية. تدعم التطورات في متانة الإطارات، إعادة التدوير، وأنظمة إدارة ضغط الهواء تحسين أداء الأساطيل. التوسع السريع للمركبات الكهربائية يغذي أيضًا الطلب على الإطارات الهوائية المتخصصة المصممة للحد من الضوضاء، تعزيز الجر، والتعامل مع عزم الدوران الفوري. يساهم التركيز التنظيمي على تصنيف الإطارات، سلامة الطرق، وتقليل الانبعاثات في تشكيل الابتكار والتبني.

أوروبا

تمثل أوروبا حوالي 24% من حصة السوق العالمية، مدعومة بمعايير السلامة الصارمة، تصنيع السيارات الفاخرة، والانتقال السريع نحو التنقل المتوافق بيئيًا. تمثل ألمانيا، فرنسا، وإيطاليا مجموعات استهلاك رئيسية مدعومة بإنتاج قوي من الشركات المصنعة الأصلية وقدرات التصدير. يظل الطلب على الإطارات الشعاعية عالية الجودة والإطارات الهوائية الخاصة بالشتاء قويًا في المناخات الشمالية والوسطى الأوروبية. المنطقة في طليعة تطوير الإطارات المستدامة، تفويضات إعادة التدوير، وحلول مقاومة التدحرج المنخفضة التي تدعم كفاءة الوقود. تدفع مبادرات الكهربة ومنصات التنقل المشتركة الابتكار في تصميم الإطارات الهوائية طويلة العمر وذات الكفاءة في استهلاك الطاقة وميزات مراقبة التآكل الذكية.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق الإطارات الهوائية بحصة تبلغ حوالي 41%، مدعومة بالإنتاج الضخم للسيارات، ارتفاع الدخل المتاح، وتوسع قطاعات اللوجستيات والبناء. تساهم الصين، الهند، اليابان، وكوريا الجنوبية بشكل كبير من خلال الطلب القوي من الشركات المصنعة الأصلية وسوق ما بعد البيع. يغذي النمو السريع في عدد الدراجات النارية والسيارات الخاصة في المنطقة دورات الاستبدال المستمرة. تسرع المشاريع الصناعية والبنية التحتية الحضرية من استهلاك الإطارات الثقيلة للأساطيل التجارية. تولد عمليات تسليم التجارة الإلكترونية المتزايدة دورانًا عاليًا في الأميال للإطارات، مما يدعم نمو سوق ما بعد البيع. استثمار الحكومة في شبكات الطرق وكهربة التنقل يعزز أيضًا مكانة آسيا والمحيط الهادئ كمحرك نمو مركزي للإطارات الهوائية عالميًا.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على ما يقرب من 5% من حصة السوق، متأثرة بالظروف الاقتصادية المتقلبة ولكن مدعومة بنمو ثابت في أسطول المركبات وتحديث عمليات الشحن. تقود البرازيل والمكسيك الاستهلاك بفضل توسع القواعد الصناعية والتجارة النشطة عبر الحدود. زيادة اعتماد الآلات الزراعية والمركبات التجارية تدفع الطلب على الإطارات الهوائية في المناطق الريفية وشبه الحضرية. تظل دورات الاستبدال مصدرًا هامًا للإيرادات حيث تهيمن الأساطيل القديمة على التنقل الإقليمي. ومع ذلك، تؤثر الاعتماد على الواردات وتقلبات العملة على هيكل التسعير. تدعم التحسينات التنظيمية التدريجية وتطوير البنية التحتية استقرار الطلب على المدى الطويل في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 3% من السوق العالمية، مع تركيز النمو في دول مجلس التعاون الخليجي وجنوب أفريقيا وتركيا. تدعم الاستثمارات المتزايدة في البناء والتعدين والتنقل في حقول النفط متطلبات الإطارات الهوائية الثقيلة. يساهم توسع السياحة ونشاط تأجير المركبات في مبيعات إطارات الركاب. الطلب على الإطارات الهوائية المتينة والمقاومة للحرارة ملحوظ بسبب الظروف المناخية القاسية. تغذي المشاريع الضخمة للبنية التحتية وتطوير ممرات اللوجستيات اعتماد الإطارات التجارية. ومع ذلك، تؤثر تحديات التنويع الاقتصادي والاعتماد على الواردات على وتيرة النمو. يمثل التوسع المستمر في البنية التحتية وتحديث الأسطول المحركات الرئيسية للسوق المستقبلية.

تقسيمات السوق:

حسب النوع

- الإطارات الهوائية

- الإطارات الصلبة

حسب نوع المركبة

- السيارات الركاب

- المركبات التجارية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق الإطارات الهوائية بمزيج من الشركات المصنعة العالمية للإطارات والمنتجين الإقليميين والمبتكرين الذين يركزون على التكنولوجيا ويتنافسون من خلال الابتكار وقوة العلامة التجارية ونطاق التوزيع. تركز الشركات الرائدة على التقدم في هندسة المداس والمواد ذات المقاومة المنخفضة للدوران وتقنيات الإطارات الذكية لتحسين الأداء والسلامة وكفاءة دورة الحياة. تعزز الشبكات الواسعة للوكلاء والشراكات القوية مع الشركات المصنعة للمعدات الأصلية من اختراق السوق، بينما يظل التواجد في السوق الثانوية حاسمًا بسبب الطلب المتكرر على الاستبدال. تشكل المبادرات المستدامة، بما في ذلك استخدام المطاط المعاد تدويره وتقليل انبعاثات الكربون والمركبات الصديقة للبيئة وبرامج إعادة التدوير، تمايزًا تنافسيًا. تستثمر الشركات المصنعة بشكل متزايد في الأتمتة والتصنيع المعتمد على البيانات ومنصات المراقبة الرقمية لتلبية متطلبات التنقل المتطورة. يزداد حدة المنافسة بسبب الطلب المتزايد على الإطارات المتوافقة مع المركبات الكهربائية، مما يدفع الاستثمارات في تقليل الضوضاء ومتانة العزم وإدارة الحرارة. تظل القدرة التنافسية من حيث التكلفة وتقلب المواد الخام والامتثال التنظيمي تحديات استراتيجية رئيسية. مع تطور ديناميكيات السوق، يعتمد القيادة على خط أنابيب الابتكار والمرونة التشغيلية وقيمة إجمالي تكلفة الملكية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة كومهو للإطارات

- ميشلان

- هانكوك للإطارات والتكنولوجيا

- شركة يوكوهاما للمطاط المحدودة

- كونتيننتال إيه جي

- شركة جوديير للإطارات والمطاط

- شركة بريدجستون

التطورات الأخيرة

- في يونيو 2025، تم اختيار الشركة كـ “الفائز بجودة ألمانيا 2025” في فئة إطارات السيارات، بناءً على تقييمات ما يقرب من 45,000 عميل، مما يعكس ثقة المستهلكين القوية في جودة المنتج وتماسكه.

- في عام 2025، سجلت يوكوهاما نتائج قياسية على مدى تسعة أشهر، حيث ارتفعت المبيعات وزاد الربح التشغيلي بأكثر من 20% مما يعكس الطلب القوي في قطاعات الإطارات المتميزة والأداء العالي في السوق الثانوية.

- في مارس 2024، قدمت شركة جوديير للإطارات والمطاط الإطار RL-5K، وهو أحدث عروضها في فئة الإطارات الشعاعية خارج الطريق (OTR) المصممة خصيصًا للرافعات ذات العجلات الكبيرة. تتميز هذه الإطارات الهوائية الثقيلة بقدرة محسنة على حمل الأحمال، مما يجعلها مثالية للتطبيقات التي تتطلب الأداء الأقصى والمتانة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، نوع المركبة والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيعجل المصنعون من تطوير مواد إطارات مستدامة وقابلة لإعادة التدوير وقائمة على المواد الحيوية لتلبية اللوائح البيئية المتزايدة.

- ستكتسب الإطارات الهوائية الذكية والمتصلة مع أجهزة استشعار مدمجة قبولًا للصيانة التنبؤية وتحسين مراقبة الأساطيل.

- سيزداد الطلب على الإطارات المحسنة للمركبات الكهربائية، مما يتطلب تصاميم منخفضة الضوضاء وعالية العزم ومقاومة للحرارة.

- ستتوسع نماذج إعادة التجديد والاقتصاد الدائري حيث يفضل مشغلو الأساطيل الكفاءة في التكلفة وتقليل البصمة الكربونية.

- ستعمل المركبات المتقدمة وتحسينات الهيكل على تمديد عمر الإطارات وأدائها في التضاريس المتنوعة.

- ستعيد الأتمتة والتحكم في الجودة المدفوع بالذكاء الاصطناعي تعريف كفاءة الإنتاج وتقليل العيوب.

- سيؤدي النمو في التجارة الإلكترونية إلى زيادة تكرار استبدال الإطارات لأساطيل التوصيل في الميل الأخير.

- ستستفيد القطاعات خارج الطريق والصناعية من توسع البنية التحتية والمعدات التعدينية والزراعية.

- ستحسن أنظمة التنظيم الذاتي لضغط الهواء من السلامة والجر وكفاءة الوقود.

- ستزداد توطين التصنيع الإقليمي للتخفيف من مخاطر سلسلة التوريد والاعتماد على الاستيراد.