Обзор рынка:

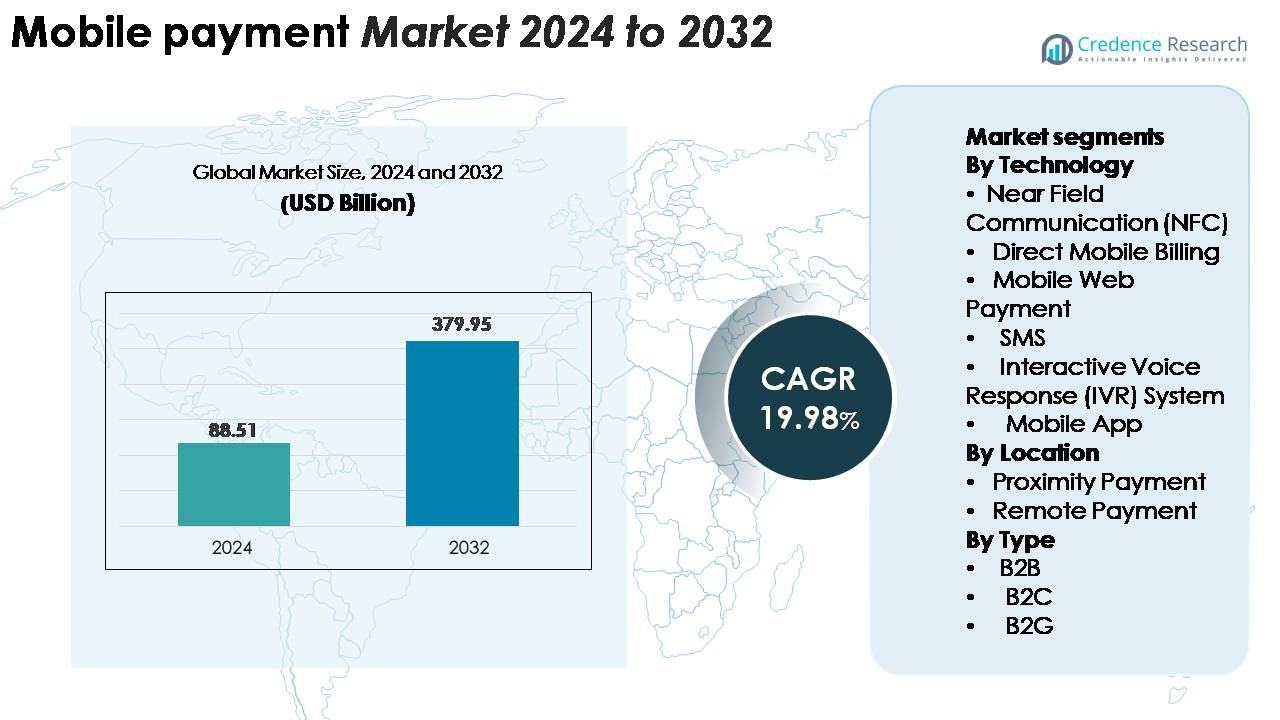

Глобальный рынок мобильных платежей был оценен в 88,51 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 379,95 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 19,98% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка мобильных платежей в 2024 году |

88,51 миллиарда долларов США |

| Рынок мобильных платежей, CAGR |

19,98% |

| Размер рынка мобильных платежей в 2032 году |

379,95 миллиарда долларов США |

Рынок мобильных платежей формируется ведущими технологическими лидерами и платежными сетями, такими как Samsung Group, Visa, Google, Tencent (WeChat Pay), Apple, American Express, Square, Alibaba (Alipay), PayPal и Mastercard, каждый из которых расширяет свои цифровые экосистемы через интеграцию кошельков и партнерство с торговцами. Эти игроки конкурируют, улучшая пользовательский опыт, укрепляя предотвращение мошенничества и расширяя принятие в розничной торговле, электронной коммерции, транспорте, безопасной аутентификации и трансграничных платежах. Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей 38–40%, обусловленной супер-приложениями, экосистемами на основе QR-кодов и быстрой цифровизацией. Северная Америка следует с долей 32–34%, поддерживаемой высокой проникновенностью смартфонов, развитой инфраструктурой POS и сильными инновациями в области финтех.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Глобальный рынок мобильных платежей был оценен в 88,51 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 379,95 миллиарда долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 19,98% в течение прогнозируемого периода.

- Сильный рост рынка обусловлен увеличением использования цифровых кошельков, расширением деятельности в сфере электронной коммерции и увеличением принятия торговцами бесконтактных и QR-решений. NFC лидирует в сегменте технологий с наибольшей долей благодаря безопасному и удобному использованию.

- Ключевые тенденции включают быструю интеграцию мобильных платежей в супер-приложения, растущее использование биометрической аутентификации и широкое распространение QR-кодов, обеспечивающее низкие затраты на принятие для мелких торговцев.

- Конкуренция усиливается, поскольку глобальные игроки, такие как Apple Pay, Google Pay, Alipay, PayPal и WeChat Pay, расширяют функции, повышают безопасность и создают совместимые экосистемы; однако проблемы конфиденциальности данных и фрагментированная инфраструктура продолжают сдерживать принятие в развивающихся регионах.

- Регионально Азиатско-Тихоокеанский регион лидирует с долей 38–40%, за ним следуют Северная Америка с 32–34% и Европа с 24–26%, поддерживаемые зрелыми сетями POS, модернизацией регулирования и высокой проникаемостью цифровых транзакций.

Анализ сегментации рынка:

По технологии

NFC лидирует в сегменте технологий, захватывая наибольшую долю благодаря безопасной аутентификации, удобству быстрого платежа и широкому внедрению в смартфоны, носимые устройства и современные POS-терминалы. Розничная торговля, транспорт и гостиничный сектор все чаще полагаются на NFC для упрощения расчетов и сокращения времени обработки наличных. Платежи через мобильные приложения также быстро расширяются, поскольку провайдеры кошельков улучшают пользовательский опыт через биометрический вход, токенизацию и экосистемы на основе вознаграждений. Между тем, прямое мобильное биллинг, SMS и IVR-системы сохраняют важность в регионах с ограниченной банковской инфраструктурой, поддерживая базовые транзакции для необанковских и сельских пользователей.

· Например, Apple Pay работает на стандартах ISO/IEC 14443 NFC на частоте 13,56 МГц, обеспечивая обмен данными со скоростью до 424 кбит/с, используя выделенный физический защищенный элемент (SE) для хранения номера учетной записи устройства и выполнения криптографических операций. В отличие от этого, Google Pay использует эмуляцию хост-карты (HCE) для управления токенами и полагается на TEE устройства или Android Keystore для безопасности, в то время как обе платформы применяют токенизацию сети EMVCo с динамическими криптограммами для аутентификации каждой транзакции “tap-to-pay” за миллисекунды.

По местоположению

Удаленные платежи остаются доминирующим сегментом на основе местоположения, поддерживаемым взрывным ростом онлайн-шопинга, цифровых кошельков, подписок OTT и финансовых услуг на основе приложений. Потребители предпочитают удаленные транзакции за их удобство, многоканальную доступность и интеграцию с банковскими и платформами электронной коммерции. Платежи вблизи также стабильно растут по мере расширения терминалов NFC, сканеров QR-кодов и бесконтактных POS-устройств в супермаркетах, ресторанах и транспортных системах. Увеличение принятия среди мелких торговцев и широкое развертывание инфраструктуры “tap-and-pay” укрепляют принятие вблизи, хотя удаленные транзакции продолжают лидировать из-за большего объема транзакций и более широкого применения через цифровые каналы.

- Например, PayPal обработал 6,8 миллиарда транзакций в Q4 2023 года, в то время как WeChat Pay поддерживал более 1 миллиарда цифровых транзакций в день в Китае, что отражает огромный масштаб, на котором работают мобильные платежи в глобальных цифровых экосистемах.

По типу

B2C доминирует в сегменте типов, занимая наибольшую долю, поскольку потребители все чаще переходят на мобильные кошельки для розничных покупок, оплаты счетов, бронирования путешествий и переводов между физическими лицами. Бесшовные интерфейсы приложений, мгновенное проведение транзакций и интеграция программ лояльности делают мобильные платежи центральной частью повседневной торговли. B2B-транзакции набирают популярность, поскольку предприятия внедряют мобильное выставление счетов, автоматизированную биллинг-систему и инструменты управления расходами для повышения операционной эффективности. Платежи B2G растут по мере того, как правительства оцифровывают налогообложение, сборы за разрешения и выставление счетов за коммунальные услуги. Однако B2C остается основным двигателем, поддерживаемым ростом проникновения смартфонов и принятием торговцами в городских и полугородских рынках.

Ключевые факторы роста:

Расширение использования цифровых кошельков и проникновения смартфонов

Цифровые кошельки стали основой мобильных платежей, и их использование продолжает ускоряться, поскольку потребители переходят от наличных и карт к финансовым экосистемам на основе приложений. Высокое проникновение смартфонов позволяет пользователям получать доступ к услугам кошелька без необходимости в дополнительном оборудовании, а встроенные функции безопасности, такие как биометрическая аутентификация, токенизация и шифрование на уровне устройства, повышают доверие пользователей. Цифровые кошельки все чаще интегрируют оплату счетов, продажу билетов, микрокредитование и программы лояльности, создавая многофункциональные платформы, которые стимулируют ежедневное взаимодействие. Торговцы ускоряют внедрение, предлагая эксклюзивные скидки, более быструю оплату и бесшовную интеграцию с POS-системами. Рост моделей супер-приложений на нескольких рынках еще больше консолидирует платежи, торговлю и финансовые услуги, способствуя более частым транзакциям. По мере того как экосистемы расширяются на P2P-переводы, оплату проезда и подписочные услуги, цифровые кошельки продолжают быть якорем роста рынка.

· Например, Apple Pay имеет более 650 миллионов активных пользователей по всему миру, в то время как более широкая экосистема WeChat поддерживает более 1,4 миллиарда ежемесячных активных пользователей (с оценкой в 1,3 миллиарда использующих WeChat Pay), демонстрируя огромный масштаб, на котором работают цифровые кошельки по всему миру.

Ускорение расширения электронной коммерции и переход к безналичным транзакциям

Расширение электронной коммерции значительно усиливает экосистему мобильных платежей, поскольку потребители предпочитают беспрепятственные, мгновенные процессы оплаты на цифровых платформах. Розничные продавцы и торговые площадки интегрируют шлюзы мобильных платежей для снижения отказов от корзины и повышения удержания клиентов. Оптимизированные для мобильных устройств платежные потоки поддерживают одноразовые транзакции, встроенные оплаты и автоматизированную биллинг-систему для повторных покупок. Развивающиеся рынки испытывают быстрый рост, поскольку государственные инициативы поощряют безналичные транзакции и финансовую инклюзию. Мобильные платежи также выигрывают от роста цифрового потребления в сфере развлечений, доставки еды, путешествий и гиперлокальных услуг. Усиленные инструменты предотвращения мошенничества и мониторинг транзакций в реальном времени повышают уверенность в безопасности, что способствует дальнейшему принятию. По мере роста трансграничной электронной коммерции, мобильные кошельки и платежи на основе приложений поддерживают быструю конвертацию валют и упрощенные международные транзакции, становясь критически важным фактором расширения глобальной цифровой коммерции.

- Например, Shopify обработала $9,3 миллиарда в общем объеме продаж (Gross Merchandise Volume) в пиковый сезон покупок 2023 года (в выходные Черной пятницы и Киберпонедельника). Значительная часть этой активности происходит на мобильных устройствах, при этом официальная статистика отмечает, что примерно 79% всего трафика на магазины Shopify происходит с мобильных устройств, а около 66% всех заказов размещаются с мобильных телефонов.

Увеличение принятия и интеграции бесконтактной инфраструктуры торговцами

Принятие мобильных платежей торговцами быстро расширяется, поскольку предприятия внедряют современные POS-системы, терминалы с поддержкой NFC и интерфейсы для оплаты на основе QR-кодов. Малые и средние предприятия все чаще используют недорогие QR-решения, снижая зависимость от традиционного оборудования для считывания карт. Бесконтактная инфраструктура поддерживает более быструю оплату, улучшает гигиену и сокращает время ожидания в очередях, что способствует сильному принятию после пандемии. Розничные торговцы интегрируют системы инвентаризации, аналитические панели и программы лояльности непосредственно в платформы мобильных платежей, что позволяет проводить маркетинг на основе данных и персонализированные акции. Транспортные сети, системы парковки и рестораны быстрого обслуживания укрепляют NFC и QR-платежи, создавая бесшовные физико-цифровые транзакционные процессы. По мере того как все больше торговцев принимают омниканальные стратегии оплаты, решения для мобильных платежей становятся необходимыми для операционной эффективности и удобства потребителей, укрепляя рыночный импульс.

Ключевые тенденции и возможности:

Рост интеграции мобильных платежей с встроенными финансами и супер-приложениями

Мобильные платежи все чаще интегрируются с встроенными финансовыми услугами, создавая возможности для межотраслевого расширения. Супер-приложения объединяют платежи, покупки, микро-страхование, путешествия, кредитование и социальные функции в одном интерфейсе, предоставляя пользователям взаимосвязанное цифровое жизненное пространство. Платформы встроенных финансов позволяют бизнесу интегрировать платежи, оценку кредитоспособности и оценку рисков без традиционных банковских посредников. Эта тенденция открывает пути для моделей на основе подписки, BNPL (покупай сейчас, плати позже), микрокредитования и автоматизированных инструментов сбережений. По мере того как финтех-компании сотрудничают с телекоммуникационными операторами и крупными розничными торговцами, встроенные платежные услуги распространяются на сельские и недостаточно обслуживаемые регионы. Консолидация цифровой коммерции, мобильных услуг и развлекательных платформ еще больше увеличивает объемы транзакций и усиливает потенциал монетизации.

- Например, экосистема WeChat от Tencent поддерживает более 1,4 миллиарда активных пользователей в месяц, а ее платформа интегрированных финансовых услуг обрабатывает более $15 триллионов в годовом объеме транзакций (по сотням миллиардов индивидуальных транзакций), демонстрируя огромный операционный масштаб встроенных финансов, управляемых супер-приложениями.

Достижения в области токенизации, биометрии и инноваций, ориентированных на безопасность

Достижения в области безопасности формируют основную тенденцию, которая определяет будущие возможности в мобильных платежах. Токенизация снижает риск утечки платежных данных, заменяя чувствительные данные карты динамическими токенами, минимизируя риски мошенничества. Биометрические технологии, включая сканирование отпечатков пальцев, распознавание лиц и голосовую аутентификацию, значительно улучшают точность проверки пользователей и снижают трение при оплате. Аналитика поведения на основе ИИ обнаруживает аномалии в реальном времени, поддерживая системы аутентификации на основе рисков. Эти инновации укрепляют доверие потребителей и ускоряют принятие в средах с высокой частотой транзакций, таких как розничная торговля и транспорт. По мере того как регуляторы настаивают на более строгих рамках защиты данных, поставщики все чаще внедряют принципы безопасности по замыслу в архитектуру платежей, открывая возможности для решений для мобильных платежей, ориентированных на соблюдение требований и конфиденциальность.

- Например, Secure Enclave от Apple эффективно обрабатывает биометрические данные с использованием выделенного, изолированного процессора и аппаратных ускорителей для криптографических задач, в то время как система токенизации сети Visa выпустила более 13,7 миллиарда активных токенов по всему миру, обеспечивая динамическую, одноразовую аутентификацию для каждой транзакции.

Расширение платежей на основе QR-кодов и недорогих технологий цифрового приема

Платежи на основе QR-кодов создают новые возможности, особенно на развивающихся рынках, где торговцы ищут недорогие, простые в развертывании платежные решения. Платформы QR требуют минимальной инфраструктуры, позволяя небольшим розничным торговцам, уличным продавцам и поставщикам услуг принимать цифровые платежи без использования продвинутых терминалов. Интероперабельные экосистемы QR усиливают конкуренцию и поддерживают использование между различными торговцами, повышая удобство для потребителей. Правительства и платежные сети все чаще продвигают национальные стандарты QR, способствуя единому платежному опыту. По мере интеграции в системы QR функций лояльности, опций EMI и возможностей мгновенного расчета, они выходят за рамки базовых переводов, поддерживая более широкие модели коммерции и создавая масштабируемые возможности роста для поставщиков платежей.

Ключевые вызовы:

Рост угроз кибербезопасности и проблемы конфиденциальности данных

Поставщики мобильных платежей сталкиваются с возрастающими рисками кибербезопасности по мере увеличения объемов транзакций и использования более сложных методов атак злоумышленниками. Фишинг, вредоносные программы, подмена SIM-карт и захват учетных записей продолжают подрывать доверие пользователей к цифровым каналам. Поставщикам необходимо укреплять многофакторную аутентификацию, зашифрованную передачу данных и инструменты для обнаружения мошенничества, чтобы поддерживать безопасность. Соответствие строгим законам о защите данных требует инвестиций в безопасную облачную инфраструктуру, механизмы аудита и управление согласием пользователей. Фрагментированное регулирование в разных регионах также усложняет трансграничные операции. Без надежных рамок безопасности внедрение мобильных платежей может замедлиться, особенно среди новых цифровых пользователей и крупных корпоративных клиентов.

Пробелы в инфраструктуре и ограниченная финансовая инклюзия в развивающихся регионах

Несмотря на быстрый рост рынка, многие регионы все еще сталкиваются с пробелами в инфраструктуре, которые ограничивают внедрение мобильных платежей. Ограниченная доступность смартфонов, нестабильное интернет-покрытие и низкая цифровая грамотность препятствуют распространению среди сельского населения. Торговые сети на развивающихся рынках часто не имеют современных POS-устройств или подключения к банковским счетам, что снижает количество точек приема цифровых транзакций. Доминирование наличных денег сохраняется в таких секторах, как микро-розничная торговля, сельское хозяйство и неформальные услуги. Регуляторные несоответствия и фрагментированная интероперабельность между платежными платформами дополнительно ограничивают бесшовные транзакции. Решение этих проблем требует скоординированных усилий между финтех-компаниями, телекоммуникационными операторами, банками и политиками для расширения инфраструктуры и повышения готовности потребителей.

Региональный анализ:

Северная Америка

Северная Америка занимает около 34% мирового рынка мобильных платежей, благодаря сильной цифровой инфраструктуре, высокой проникновенности смартфонов и широкому внедрению бесконтактных решений. США лидируют в региональном росте, поскольку потребители все чаще используют цифровые кошельки для розничных, развлекательных и транспортных транзакций. Финансовые учреждения и финтех-компании расширяют мобильный банкинг, P2P переводы и биометрическую аутентификацию, укрепляя доверие пользователей. Розничные торговцы ускоряют интеграцию NFC, QR и приложений для расчетов, увеличивая объемы транзакций. Канада также вносит значительный вклад благодаря поддерживаемой государством модернизации цифровых платежей, росту покупок в электронной коммерции и быстрому внедрению встроенных финансовых услуг среди малых и средних предприятий.

Европа

Европа составляет 26% мирового рынка, поддерживаемого сильными нормативными рамками, инициативами по обеспечению совместимости и зрелой экосистемой бесконтактных платежей. Такие страны, как Великобритания, Германия, Франция и страны Северной Европы, лидируют в принятии, поскольку потребители переходят к банковским приложениям, платежам с открытым банкингом и безопасной биометрической аутентификации. Регион выигрывает от продвинутой инфраструктуры POS и быстрого расширения платежей на основе QR-кодов и электронных кошельков в розничной торговле и услугах мобильности. Регуляторные программы, способствующие мгновенным платежам, трансграничной цифровой торговле и защите данных, дополнительно ускоряют принятие мобильных платежей, делая Европу одной из самых структурированных экосистем цифровых транзакций в мире.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на глобальном рынке с долей в 40%, благодаря массовому распространению смартфонов, цифровизации городов и росту экосистем супер-приложений. Китай и Индия лидируют по объему транзакций благодаря широкому использованию платежей на основе QR-кодов, мгновенным переводам, управляемым UPI, и интегрированным экосистемам электронных кошельков. Рынки Юго-Восточной Азии, такие как Индонезия, Вьетнам и Филиппины, быстро расширяются, поскольку финтех-компании сотрудничают с телекоммуникационными операторами для улучшения финансового доступа. Сильный рост электронной коммерции, расширение цифрового банкинга и государственные стимулы для сокращения наличных транзакций усиливают принятие. Большая часть населения региона, не имеющая банковских счетов, представляет дополнительные возможности для мобильных финансовых услуг, поддерживая долгосрочный рыночный импульс.

Латинская Америка

Латинская Америка охватывает около 8% мирового рынка, благодаря быстрому расширению финтеха, растущему доступу к смартфонам и увеличению спроса на удобные, недорогие решения для цифровых платежей. Бразилия, Мексика и Колумбия лидируют в принятии, поскольку потребители переходят от наличных к транзакциям на основе QR-кодов и приложений для розничной торговли, мобильности и повседневных услуг. Государственные инициативы, такие как система мгновенных платежей PIX в Бразилии, значительно ускоряют использование мобильных платежей. Увеличение интеграции цифровых решений у торговцев и расширение экосистем электронной коммерции способствуют росту транзакций. Несмотря на экономические колебания, сильные инновации в финтехе в регионе способствуют ускоренному принятию мобильных платежей как в городских, так и в полугородских населенных пунктах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 6% рынка, но представляет собой один из самых быстрорастущих рынков благодаря растущему проникновению цифрового банкинга, платформам мобильных денег и инициативам правительства по финансовой инклюзии. Страны Персидского залива, включая ОАЭ и Саудовскую Аравию, лидируют в принятии благодаря обязательным бесконтактным платежам, высокой модернизации POS и активной электронной коммерции. В Африке платформы мобильных денег, такие как решения MFS, доминируют из-за ограниченного доступа к традиционным банковским услугам, поддерживая P2P переводы, оплату счетов и микро-коммерческие транзакции. Инвестиции в телекоммуникационную цифровую инфраструктуру и модернизацию трансграничных платежей продолжают укреплять экосистему мобильных платежей региона.

Сегментация рынка:

По технологии

- Ближняя связь (NFC)

- Прямое мобильное выставление счетов

- Мобильные веб-платежи

- SMS

- Интерактивная голосовая система (IVR)

- Мобильное приложение

По местоположению

- Платежи вблизи

- Удаленные платежи

По типу

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Рынок мобильных платежей характеризуется все более конкурентной средой благодаря присутствию глобальных технологических компаний, платежных сетей, финтех-новаторов, телекоммуникационных операторов и поставщиков цифровых кошельков. Ведущие компании сосредотачиваются на расширении базы пользователей за счет безопасных, беспрепятственных платежных операций, поддерживаемых токенизацией, биометрической аутентификацией и обнаружением мошенничества с использованием ИИ. Укрепляя свои экосистемы, устоявшиеся игроки интегрируют оплату счетов, микрокредитование, программы лояльности и подписочные сервисы для увеличения частоты транзакций. Финтех-дисрапторы усиливают конкуренцию, внедряя недорогие QR-платформы и решения для мгновенных переводов, которые привлекают малых торговцев и необанкованных клиентов. Стратегические партнерства между банками и цифровыми платформами ускоряют развертывание бесконтактной инфраструктуры и возможностей трансграничных платежей. Между тем, экосистемы супер-приложений в Азиатско-Тихоокеанском регионе и открытые банковские структуры в Европе меняют конкурентную динамику, обеспечивая совместимость и конвергенцию множества услуг. Поскольку безопасность, скорость и удобство становятся ключевыми отличительными чертами, компании постоянно инвестируют в масштабируемость платформ, соблюдение нормативных требований и дополнительные финансовые услуги для поддержания лидерства на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Samsung Group

- Visa, Inc.

- Google LLC

- Tencent Holdings (WeChat Pay)

- Apple Inc.

- American Express Company

- Square Inc.

- Alibaba Group (Alipay)

- Paypal Inc.

- Mastercard Inc.

Последние события:

- В октябре 2025 года Samsung India представила значительные улучшения своей платформы Samsung Wallet, включая интеграцию UPI при настройке устройства, биометрическую аутентификацию без PIN-кода и расширенные глобальные возможности «Tap & Pay» для карт FOREX и онлайн-платежей.

- В июле 2025 года Visa открыла свой первый центр обработки данных в Африке в Йоханнесбурге и объявила о более широком инвестиционном плане по поддержке инфраструктуры цифровых платежей на континенте, улучшая обработку платежей и финансовую инклюзию.

- В мае 2025 года Google представила обновленный API Google Pay на Google I/O 2025 с новыми потоками оформления, более богатыми визуальными элементами карт, поддержкой темного режима и расширенными возможностями для разработчиков, чтобы упростить интеграцию и улучшить безопасность.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе технологий, местоположения, типа и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Мобильные платежи станут основным способом ежедневных транзакций, поскольку потребители все чаще переходят на решения, основанные на кошельках и бесконтактных технологиях.

- Цифровая идентификация, биометрия и обнаружение мошенничества на основе ИИ значительно укрепят систему безопасности для мобильных транзакций.

- Экосистемы супер-приложений расширятся, интегрируя платежи с мобильностью, электронной коммерцией, развлечениями и финансовыми услугами на одной платформе.

- Платежи на основе QR-кодов продолжат расти, особенно на развивающихся рынках, стремящихся к недорогим, совместимым методам цифрового приема.

- Международные мобильные платежи ускорятся, поскольку поставщики улучшают конвертацию валют, глобальную совместимость кошельков и возможности мгновенных расчетов.

- Торговцы все чаще будут оцифровывать операции, внедряя мобильные POS-системы и встроенные платежные инструменты для улучшения клиентского опыта.

- Регулирование открытого банкинга расширится, обеспечивая бесшовную связь между банками, финтех-компаниями и платформами кошельков.

- Мобильные платежи все чаще будут поддерживать кредитование, микрокредитование и предложения BNPL, способствуя финансовой инклюзии.

- Платежи на основе носимых устройств будут расти, поскольку смарт-часы и фитнес-устройства интегрируют безопасные технологии NFC и токенизации.

- Облачная инфраструктура и сети платежей в реальном времени улучшат скорость транзакций, масштабируемость и надежность на всех рынках.