Markedsoversigt

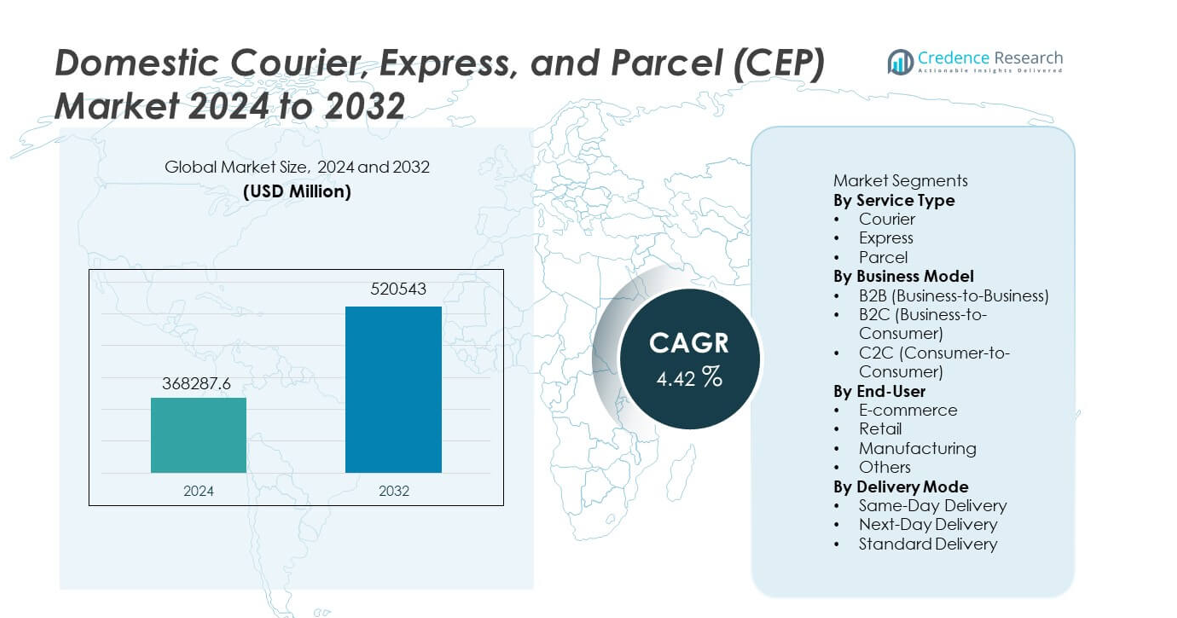

Det indenlandske kurer-, ekspres- og pakkemarked (CEP) nåede USD 368.287,6 millioner i 2024 og forventes at vokse til USD 520.543 millioner i 2032, med en CAGR på 4,42% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Indenlandske kurer-, ekspres- og pakkemarked (CEP) størrelse 2024 |

USD 368.287,6 millioner |

| Indenlandske kurer-, ekspres- og pakkemarked (CEP), CAGR |

4,42% |

| Indenlandske kurer-, ekspres- og pakkemarked (CEP) størrelse 2032 |

USD 520.543 millioner |

Topaktører på det indenlandske kurer-, ekspres- og pakkemarked (CEP) inkluderer DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express og Aramex, som alle fokuserer på at styrke levering på sidste mil, udvide automatiserede sorteringsmuligheder og forbedre realtidssporingssystemer for at imødekomme stigende pakkemængder. Disse virksomheder øger konkurrenceevnen gennem digitale platforme, fleksible leveringsmuligheder og partnerskaber med store e-handelsforhandlere. Asien og Stillehavet leder markedet med en andel på 35%, drevet af stærk vækst i online detailhandel og tæt urban efterspørgsel, mens Nordamerika og Europa følger på grund af avanceret logistik infrastruktur og høj adoption af ekspresleveringstjenester.

Markedsindsigt

- Det indenlandske CEP-marked nåede USD 368.287,6 millioner i 2024 og vil vokse med en CAGR på 4,42% frem til 2032.

- Vigtige drivkræfter inkluderer stigende online shoppingvolumener og efterspørgsel efter hurtigere hjemmeleveringer, hvor pakkesegmentet fører med 57% på grund af hyppige småpakkeleverancer.

- Store tendenser fremhæver automatisering i sortering, AI-baseret ruteplanlægning og kontaktløse leveringsinnovationer, mens Asien og Stillehavet har den største regionale andel på 35%, drevet af hurtig digital detailvækst.

- Konkurrenceaktiviteten intensiveres, da førende aktører investerer i infrastruktur til sidste mil, elektriske flåder og digitale sporingsplatforme for at forbedre pålidelighed og effektivitet.

- Markedsbegrænsninger inkluderer høje omkostninger ved levering på sidste mil og kapacitetsudfordringer i højsæsoner, mens B2C-segmentet opretholder dominans med en andel på 62%, understøttet af stærk e-handels penetration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter servicetype

Pakke-segmentet dominerer denne kategori med en andel på 57%, drevet af hurtig vækst i e-handelsforsendelser, øgede hjemmeleverancer og stigende adoption af abonnementsbaserede detailmodeller. Pakker udgør det største volumen på grund af hyppige småpakkeordrer inden for mode, elektronik, personlig pleje og husholdningsartikler. Ekspres tjenester følger, da kunderne kræver hurtigere leveringsmuligheder og samme-dags opfyldelse. Kurer tjenester opretholder en stabil efterspørgsel efter tidsfølsomme forretningsdokumenter og højværdi leverancer. Udvidelse af sidste-mil infrastruktur og stigende forbrugerforventninger til hastighed og pålidelighed fortsætter med at styrke pakke-segmentets lederskab.

- For eksempel er DHL en stor logistikudbyder, der leverer godt over en milliard pakker årligt, understøttet af et omfattende globalt netværk af operationelle faciliteter og en betydelig flåde af køretøjer til afhentning og levering.

Efter Forretningsmodel

B2C-segmentet fører forretningsmodelkategorien med en andel på 62%, understøttet af stærk online shoppingaktivitet og stigende efterspørgsel efter hurtige og overkommelige hjemmeleveringstjenester. Detailhandlere er stærkt afhængige af CEP-partnere til at håndtere højvolumen, multi-lokations forsendelser. B2B-segmentet følger, drevet af industrielle forsyningskæder, distribution af reservedele og inter-firma logistik. C2C-segmentet vokser støt med højere brug af peer-to-peer salg platforme og online markedspladser. Dominansen af B2C forbliver fast forankret i stigende digital handel, effektive sidste-mil netværk og fleksible leveringsmuligheder.

- For eksempel håndterede Amazon Logistics 5.900 millioner pakkeleverancer i 2023 på tværs af sit B2C-netværk, der dækker mere end 21 lande.

Efter Slutbruger

E-handel har den største andel på 48%, hvilket afspejler stærk afhængighed af effektive pakkenetværk til at håndtere højfrekvente, lavvægt forsendelser. Øget online penetration, salgsfremmende begivenheder og forskellige produktkategorier driver konsekvent volumen vækst. Detailhandel følger, da butikker ofte genopfylder og understøtter omnichannel operationer såsom klik-og-hent og butik-til-hjem levering. Produktion er afhængig af CEP-tjenester til tidskritiske komponenter og reservedele, hvilket opretholder stabil efterspørgsel. Kategorien “Andre” udvides med stigende brug af sundhedspleje, finansielle tjenester og små virksomheder. E-handel forbliver den dominerende kraft på grund af kontinuerlig digital adoption og udviklende kundeleveringsforventninger.

Nøglevækstdriver

Udvidelse af E-handel og Digital Detailhandel

Den hurtige stigning i online shopping driver betydelig vækst på det indenlandske CEP-marked, da detailhandlere er afhængige af pålidelige pakkenetværk til at opfylde hyppige og forskellige kundeordrer. Øget smartphone-brug, adoption af digitale betalinger og aggressiv rabattering fra e-handelsplatforme øger forsendelsesvolumener. Forbrugerne forventer hurtigere og mere fleksible leveringsmuligheder, hvilket får logistikudbydere til at opgradere sidste-mil infrastruktur og udvide distributionscentre. Sæsonbetonede salgsbegivenheder og abonnementsbaserede køb øger yderligere efterspørgslen. Denne vedvarende stigning i online detailhandel styrker det langsigtede vækstudsigter for indenlandske kurer-, ekspres- og pakketjenester.

- For eksempel har India Post det største postnetværk i verden med over hundrede og tres tusinde postkontorer på landsplan, som for nylig har gennemgået en massiv digital transformation for at forbedre pakkeservices.

Fremskridt inden for Last-Mile Leveringsløsninger

Teknologiske fremskridt inden for ruteoptimering, realtids-sporing og automatiserede sorteringssystemer forbedrer hastighed og pålidelighed i last-mile leveringsoperationer. Logistikudbydere investerer i elektriske køretøjer, mikro-fulfillment centre og smarte skabe for at forbedre effektiviteten og reducere driftsomkostningerne. Urbaniseringen øger leveringsdensiteten, hvilket skaber muligheder for hurtigere distribution. Leveringsinnovationer som crowdsourcede flåder og kontaktløse tjenester understøtter også kundernes bekvemmelighed. Disse fremskridt hjælper CEP-udbydere med at håndtere stigende mængder, mens de opretholder høje servicestandarder og styrker deres konkurrenceposition på det indenlandske marked.

- For eksempel har UPS en global flåde med mange tusinde alternative brændstof- og avancerede teknologikøretøjer, som de fortsat implementerer på deres verdensomspændende leveringsruter.

Vækst af SMV’er og Forbruger-til-Forbruger Forsendelser

Et stigende antal små og mellemstore virksomheder er afhængige af CEP-netværk for at nå kunder på tværs af regioner med hurtige og omkostningseffektive leveringsmuligheder. Fremkomsten af online markedspladser gør det muligt for individuelle sælgere og hjemmebaserede virksomheder at deltage i national handel, hvilket øger C2C forsendelsesvolumener. Fleksible prismodeller, digitale bookingplatforme og forbedrede afhentningstjenester understøtter bredere adoption. SMV’er drager fordel af bedre adgang til forsendelsesinfrastruktur uden behov for interne logistikmuligheder. Denne voksende brugerbase bidrager betydeligt til den samlede markedsvækst.

Nøgletrend og Mulighed

Øget Adoption af Automatisering og AI i Logistik

Automatisering og AI omformer indenlandske CEP-operationer ved at forbedre sorteringsnøjagtighed, reducere manuel arbejdskraft og optimere køretøjsruteplanlægning. AI-drevet prognosticering hjælper udbydere med at forudsige efterspørgselsstigninger og allokere ressourcer effektivt. Automatisering i hubs accelererer pakkeomsætningen, hvilket understøtter forpligtelser til næste dags og samme dags levering. Efterhånden som virksomheder digitaliserer operationer, opstår der muligheder for avancerede sporingsværktøjer, automatiseret kundekommunikation og prædiktiv vedligeholdelse for flåder. Disse teknologier muliggør omkostningsreduktioner og serviceforbedringer, hvilket åbner for nye effektivitet og konkurrencefordele for CEP-aktører.

- For eksempel har SF Express implementeret omfattende robotautomatisering i sine sorteringscentre og behandlet et betydeligt volumen af pakker understøttet af AI-drevet ruteplanlægning.

Udvidelse af Bæredygtige og Grønne Leveringsmodeller

Bæredygtighedsinitiativer skaber stærke muligheder, da logistikvirksomheder adopterer elektriske leveringskøretøjer, lavemissionsflåder og miljøvenlig emballage. Byreguleringer, der fremmer grøn mobilitet, accelererer denne overgang. Forbrugere foretrækker i stigende grad mærker, der er i overensstemmelse med miljøansvar, hvilket får CEP-udbydere til at integrere CO2-neutrale forsendelsesmuligheder og energieffektive operationer. Investeringer i vedvarende energidrevne lagre og optimeret ruteplanlægning hjælper med at reducere CO2-aftryk. Efterhånden som bæredygtighed bliver en konkurrencefordel, opnår virksomheder, der kan levere grønnere tjenester, markedsandele og stærkere kundeloyalitet.

- For eksempel har Royal Mail indsat tusindvis af elektriske varevogne og drevet alle sine leveringskontorer ved hjælp af vedvarende energi.

Vigtig Udfordring

Stigende Driftsomkostninger i Sidste-Mile Levering

Sidste-mile levering forbliver den dyreste del af logistikken på grund af brændstofudgifter, mangel på arbejdskraft og komplekse bymæssige leveringsmiljøer. Trafikpropper og spredte leveringspunkter øger tids- og ressourcekravene. Udbydere skal balancere hastighed, overkommelighed og rentabilitet, da forbrugernes forventninger strammes. At opretholde servicepålidelighed i højsæsoner belaster yderligere driftsbudgetterne. Uden effektiv ruteoptimering og infrastrukturforbedringer svækker stigende omkostninger marginerne og hindrer skalerbarhed. At håndtere disse pres er afgørende for vedvarende ydeevne på det indenlandske CEP-marked.

Kapacitetsbelastning fra Høje Leveringsvolumener

Hurtig vækst i pakkemængder overvælder ofte sorteringscentre, transportnetværk og sidste-mile teams, især i spidsbelastningsperioder. Begrænset lagerplads og forældet logistik infrastruktur skaber flaskehalse, der forsinker leveringer. Pludselige stigninger fra e-handelsbegivenheder kan overstige kapaciteten, hvilket reducerer effektiviteten og servicekvaliteten. CEP-udbydere skal kontinuerligt investere i automatisering, flådeudvidelse og arbejdsstyrketræning for at holde trit med den stigende efterspørgsel. Manglende effektiv skalering af infrastrukturen kan føre til utilfredse kunder og tabte forretningsmuligheder.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 29%, drevet af stærk e-handels penetration, modne detailnetværk og høj efterspørgsel efter hurtige hjemmeleveringer. Store CEP-udbydere investerer i automatisering, avancerede sporingssystemer og innovationer inden for sidste-mile levering for at imødekomme stigende forventninger til samme-dags og næste-dags tjenester. Vækst i abonnementsbaseret handel og forsendelser på tværs af stater styrker yderligere markedsaktiviteten. Regionen drager også fordel af veludviklet logistik infrastruktur og udbredt digital adoption. Stigende B2C pakkemængder og udvidelse af opfyldelsescentre fortsætter med at støtte regionens konkurrencedygtige position på det indenlandske CEP-marked.

Europa

Europa tegner sig for en markedsandel på 27%, understøttet af tætte bybefolkninger, stærke reguleringsrammer og avancerede logistiknetværk. Regionen oplever stabil efterspørgsel på tværs af e-handel, fremstilling og detailsektorer, med pakkeforsendelser, der vokser på grund af høj forbrugertillid til online shopping. Bæredygtighedsinitiativer driver investeringer i elektriske leveringsflåder og CO2-neutrale løsninger. Grænseoverskridende indenlandske operationer inden for EU forbedrer yderligere pakkestrømmene. Regionens fokus på servicepålidelighed, automatisering og grøn logistik understøtter fortsat vækst og opretholder Europa som et nøglemarked for CEP-tjenester.

Asien og Stillehavsområdet

Asien og Stillehavsområdet leder markedet med en markedsandel på 35%, drevet af hurtig urbanisering, ekspanderende digital handel og stigende middelklasseforbrug. Lande som Kina, Indien, Japan og Sydkorea genererer høje pakkemængder på grund af store e-handelsøkosystemer og stigende B2C-forsendelser. Investeringer i sidste-mile levering, smarte lagre og automatiserede sorteringscentre øger effektiviteten. Regionens stærke produktionsbase understøtter robuste B2B- og industrielle forsendelser. Regeringsstøtte til modernisering af logistik og digital betalingsadoption styrker yderligere Asien og Stillehavsområdets lederskab på det indenlandske CEP-marked.

Latinamerika

Latinamerika har en markedsandel på 6%, understøttet af en stabil e-handelsudvidelse og stigende efterspørgsel efter pålidelig pakkedistribution i byområder. Markeder som Brasilien, Mexico og Argentina viser stigende B2C-aktivitet drevet af forbedret digital infrastruktur og større deltagelse i online detailhandel. CEP-udbydere investerer i sidste-mile-netværk og regionale distributionscentre for at overvinde geografiske og infrastrukturelle udfordringer. Mens væksten er gradvis, understøtter øget smartphone-brug og forbedrede betalingssystemer langsigtet ekspansion. Økonomiske udviklingsinitiativer bidrager yderligere til at styrke logistikøkosystemet.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterer en markedsandel på 3%, drevet af stigende e-handelsadoption og investeringer i logistikknudepunkter, især i UAE, Saudi-Arabien og Sydafrika. Voksende forbrugerkrav om hurtigere leveringsmuligheder og udvidelse af online detailplatforme driver væksten i pakkemængder. Infrastrukturforbedringer, frihandelszoner og byudviklingsprojekter understøtter logistikeffektivitet. Dog modereres markedsudvidelsen af geografisk mangfoldighed og ujævn digital adoption. Fortsatte investeringer i transportnetværk og opfyldelsescentre er nøglen til at understøtte langsigtet vækst i regionen.

Markedssegmenteringer:

Efter servicetype

Efter forretningsmodel

- B2B (Business-to-Business)

- B2C (Business-to-Consumer)

- C2C (Consumer-to-Consumer)

Efter slutbruger

- E-handel

- Detail

- Fremstilling

- Andre

Efter leveringsmetode

- Samme-dags levering

- Næste-dags levering

- Standard levering

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab inkluderer DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express og Aramex. Disse virksomheder konkurrerer ved at udvide leveringsnetværk, forbedre sidste-mile-effektivitet og udnytte teknologi til realtids-sporing og automatiseret sortering. Voksende pakkemængder fra e-handel presser udbydere til at forbedre kapaciteten og adoptere fleksible leveringsmodeller som samme-dags og kontaktløse tjenester. Strategiske partnerskaber med online detailhandlere styrker markedspositioneringen, mens investeringer i elektriske køretøjer og bæredygtig logistik adresserer miljømål. Regionale aktører vinder indpas gennem lokaliserede servicekapaciteter og konkurrencedygtige priser. Efterhånden som forbrugerforventningerne til hastighed og pålidelighed intensiveres, fokuserer virksomheder på digitale platforme, ruteoptimering og diversificerede serviceudbud for at opretholde en fordel på det indenlandske CEP-marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- DHL

- FedEx

- UPS

- USPS (United States Postal Service)

- Royal Mail

- Japan Post

- SF Express

- YTO Express

- Blue Dart Express

- Aramex

Seneste Udviklinger

- I august 2024 lancerede J&T Express en ny pakkedistributionstjeneste kaldet J&T SPEED i Saudi-Arabien, hvilket markerede en betydelig udvidelse af deres tilbud på det mellemøstlige logistikmarked.

- I februar 2024, Emirates Post Group, omdøbt til 7X, afslørede EMX, et nyt datterselskab dedikeret til at omforme kurér-, ekspres- og pakkemarkedet (CEP) i UAE. Ved at udnytte banebrydende teknologier sigter EMX mod at levere uovertrufne logistikløsninger med fokus på hastighed, pålidelighed og kundecentrerede tjenester.

- I april 2023 lancerede Interroll High Performance Conveyor Platform (HPP) specifikt designet til det krævende kurér-, ekspres- og pakkemarked (CEP)

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Tjenestetype, Forretningsmodel, Slutbruger, Leveringsmetode og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter indenlandske CEP-tjenester vil stige, efterhånden som e-handelsindtrængningen fortsætter med at vokse.

- Muligheder for levering samme dag og næste dag vil udvide sig, da forbrugerne forventer hurtigere opfyldelse.

- Automatisering i sorteringscentre og AI-drevet ruteplanlægning vil forbedre leverings effektiviteten.

- Elektriske og grønne leveringsflåder vil vinde indpas, efterhånden som bæredygtighed bliver en prioritet.

- Investeringer i infrastruktur til den sidste kilometer vil stige for at håndtere højere pakkemængder.

- Detailhandlere og logistikfirmaer vil uddybe partnerskaber for at strømline leveringsnetværk.

- Digital sporing og værktøjer til realtids synlighed vil blive standard på tværs af alle servicelag.

- Abonnements handel og tilbagevendende leverancer vil bidrage til en konstant vækst i forsendelser.

- Regionale logistik startups vil få fodfæste med specialiserede og hyperlokale leveringsmodeller.

- Fortsat urbanisering vil drive højere leveringsdensitet, hvilket understøtter optimerede serviceløsninger.