نظرة عامة على السوق

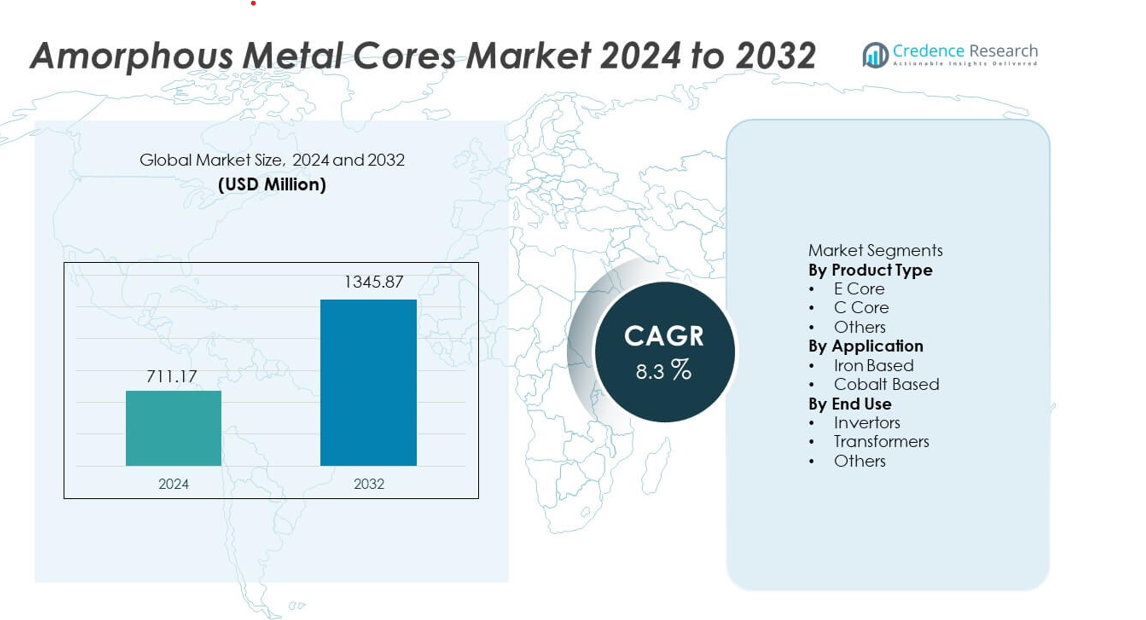

وصل سوق النوى المعدنية غير المتبلورة إلى 711.17 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,345.87 مليون دولار أمريكي بحلول عام 2032، مدفوعًا بمعدل نمو سنوي مركب يبلغ 8.3٪ خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق النوى المعدنية غير المتبلورة 2024 |

711.17 مليون دولار أمريكي |

| سوق النوى المعدنية غير المتبلورة، معدل النمو السنوي المركب |

8.3% |

| حجم سوق النوى المعدنية غير المتبلورة 2032 |

1,345.87 مليون دولار أمريكي |

يتميز سوق النوى المعدنية غير المتبلورة بوجود لاعبين رئيسيين مثل Hitachi Metals وMetglas وAT&M وVACUUMSCHMELZE وChina Amorphous Technology وZhaojing Incorporated وQingdao Yunlu Advanced Materials وCG Power وATI وFuji Electric، الذين يركزون جميعًا على تطوير السبائك المتقدمة ومعالجة الأشرطة بكفاءة لخدمة تطبيقات المحولات والمحولات العاكسة عالية الأداء. تقود منطقة آسيا والمحيط الهادئ السوق العالمية بحصة 34٪، مدعومة بقدرة تصنيع قوية، وتوسع في تحديث الشبكات، وزيادة في نشر الطاقة المتجددة. تليها أمريكا الشمالية وأوروبا بتبني كبير مدفوعًا بلوائح كفاءة صارمة وترقيات مستمرة للمحولات عبر شبكات المرافق والصناعات.

رؤى السوق

- وصل سوق النوى المعدنية غير المتبلورة إلى 711.17 مليون دولار أمريكي في عام 2024 وسيصل إلى 1,345.87 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 8.3٪، مدعومًا بزيادة اعتماد النوى المحولات منخفضة الفقد.

- يقود الطلب القوي على المحولات الموفرة للطاقة النمو، حيث تمتلك النوى E حصة 46٪ وتقود المحولات الاستخدام النهائي بحصة 62٪ حيث تعطي المرافق الأولوية لتقليل الخسائر غير المحملة والامتثال لمعايير الكفاءة.

- تشمل الاتجاهات الرئيسية الاستخدام الأوسع للسبائك غير المتبلورة في الشبكات الذكية، وأنظمة شحن السيارات الكهربائية، والمحولات المتجددة، مدعومة بالابتكارات في معالجة الأشرطة الرقيقة واستقرار المغناطيسية المحسن.

- تشتد المنافسة في السوق حيث يقوم اللاعبون مثل Hitachi Metals وMetglas وAT&M وVAC بتوسيع قدرة الإنتاج والسعي لتحسين السبائك، بينما تظل التكاليف العالية للمواد والمعالجة عوائق رئيسية للمناطق الحساسة للسعر.

- تقود منطقة آسيا والمحيط الهادئ بحصة 34٪، تليها أمريكا الشمالية بنسبة 27٪ وأوروبا بنسبة 24٪، مدفوعة بتحديث الشبكات، وتوسع الطاقة المتجددة، وسياسات كفاءة الطاقة الصارمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع المنتج

تحتل E Core المركز المهيمن بحصة 46% في سوق النوى المعدنية غير المتبلورة، مدفوعة بالطلب القوي من المحولات التوزيعية التي تحتاج إلى خسائر نواة أقل وكفاءة محسنة. تدعم تصميمات E Core التجميع المدمج والأداء المغناطيسي المستقر، مما يجذب الشركات المصنعة للمعدات الأصلية التي تستهدف الأنظمة الكهربائية ذات الحجم الكبير. تتبعها C Core بسبب استخدامها في الأجهزة متوسطة التردد التي تحتاج إلى قوة ميكانيكية أعلى. تنمو فئة “الأخرى” بشكل مطرد مع تبني الإلكترونيات الكهربائية المتخصصة لأشكال مخصصة. تواصل تحديث الشبكات وترقيات المحولات الموفرة للطاقة تعزيز الطلب على منتجات E Core عبر القطاعات الصناعية والمرافق.

- على سبيل المثال، طورت شركة Hitachi Metals مادة E-core بقيم خسارة نواة تبلغ 0.23 واط/كجم عند 1.4 تسلا، مما يمكن من إنتاج محولات توزيع عالية الكفاءة على نطاق واسع. قامت Metglas بتوسيع محفظة E-core الخاصة بها باستخدام سبيكة 2605SA1، التي تدعم تصميمات المحولات التي تصل إلى كثافة تدفق تشبع تبلغ 1.56 تسلا.

حسب التطبيق

تقود النوى غير المتبلورة القائمة على الحديد السوق بحصة 58%، مدعومة بالتبني الواسع في أنظمة توزيع الطاقة والطاقة المتجددة. توفر هذه النوى خسارة هيسترية منخفضة واستقرار حراري قوي، مما يساعد المصنعين على تقديم محولات عالية الكفاءة بتكاليف تشغيل أقل. تحتل النوى القائمة على الكوبالت حصة أصغر بسبب تكاليف المواد الأعلى ولكنها تكتسب زخمًا في الإلكترونيات الدقيقة التي تحتاج إلى أداء مغناطيسي مستقر عبر نطاقات درجات حرارة واسعة. يستمر نشر المحولات الذكية والتركيز المستمر على أهداف تقليل الخسائر في دفع تبني النوى القائمة على الحديد عبر الأسواق الرئيسية.

- على سبيل المثال، تسجل نوى Metglas القائمة على الحديد AMCC خسارة هيسترية منخفضة جدًا، مما يدعم الاستخدام الواسع في محولات الشبكة. توفر AT&M شرائط قائمة على الحديد بقوة شد عالية، مما يحسن المتانة في الإلكترونيات الكهربائية المتجددة.

حسب الاستخدام النهائي

تظل المحولات القطاع الرائد في الاستخدام النهائي بحصة 62%، مدعومة بالتركيب واسع النطاق للمحولات التوزيعية ومحولات الطاقة في الشبكات الصناعية والتجارية والمرافق. تساعد النوى غير المتبلورة في تقليل الخسائر بدون تحميل ودعم الأهداف الوطنية لكفاءة الطاقة، مما يجعلها الخيار المفضل لترقيات الشبكة. تليها المحولات العاكسة حيث تدمج أنظمة الطاقة المتجددة والمركبات الكهربائية مكونات عالية التردد تستخدم المواد غير المتبلورة لتحسين أداء التحويل. ينمو قطاع “الأخرى” في الإلكترونيات الكهربائية المتخصصة. يستمر الاستثمار المستمر في الشبكات الذكية والبنية التحتية الموفرة للطاقة في تعزيز الطلب المتعلق بالمحولات.

محركات النمو الرئيسية

زيادة الطلب على المحولات الموفرة للطاقة

يدفع التبني المتزايد للمحولات الموفرة للطاقة نموًا قويًا حيث تهدف المرافق إلى تقليل خسائر الطاقة عبر شبكات التوزيع. توفر النوى المعدنية غير المتبلورة خسارة هيسترية أقل وتحسن الكفاءة العامة، مما يساعد المرافق على تلبية معايير توفير الطاقة الأكثر صرامة. تعزز برامج تحديث الشبكات التي تقودها الحكومة تركيب المحولات عالية الكفاءة في المناطق الحضرية والريفية. يستثمر المصنعون في تصميمات نوى متقدمة لدعم الوحدات المدمجة والخفيفة الوزن ذات السلوك الحراري المحسن. يزيد التكامل المتوسع للطاقة المتجددة أيضًا من استخدام المحولات منخفضة الخسارة، مما يعزز الطلب طويل الأجل على المواد غير المتبلورة.

- على سبيل المثال، طورت VACUUMSCHMELZE مواد شريطية تتميز بالاستقرار الحراري حتى 155 درجة مئوية، مما يدعم التشغيل الطويل الأمد في المحولات المتصلة بالطاقة المتجددة.

توسيع الشبكة الذكية والبنية التحتية للطاقة

تدعم الاستثمارات في مشاريع الشبكة الذكية توسع السوق حيث تقوم الدول بتحديث البنية التحتية للطاقة القديمة. تساعد النوى المعدنية غير المتبلورة في تحسين أداء المحولات، مما يمكن من التعامل الدقيق مع الأحمال وتقليل الخسائر في وضع الخمول في أنظمة الشبكة المؤتمتة. يزيد نشر المحطات الفرعية الرقمية والقياس المتقدم من الحاجة إلى معدات توزيع فعالة. تركز شركات المرافق على خفض تكاليف التشغيل، مما يسرع التحول نحو الحلول القائمة على المواد غير المتبلورة. يعزز النمو في الكهربة في القطاعات الصناعية والتجارية الطلب على المحولات، مما يعزز التبني المستمر عبر برامج البنية التحتية واسعة النطاق.

- على سبيل المثال، توفر China Amorphous Technology أشرطة غير متبلورة ذات نفاذية مغناطيسية عالية، تلبي متطلبات الاستقرار والخسائر المنخفضة لمحولات الشبكة الذكية.

النمو في الإلكترونيات الكهربائية والأنظمة المتجددة

يزيد نشر المحولات والمبدلات في أنظمة الطاقة الشمسية والرياح وشحن السيارات الكهربائية من الطلب على النوى غير المتبلورة. تدعم هذه المواد التشغيل عالي التردد وتعزز الاستقرار المغناطيسي، مما يساعد الشركات المصنعة على تقديم إلكترونيات طاقة مدمجة وفعالة. يستفيد قطاع الطاقة المتجددة من تقليل توليد الحرارة وتحسين أداء التحويل في أنظمة المحولات. تخلق زيادة كهربة النقل فرصًا جديدة للمواد الأساسية المتقدمة. مع استمرار توسع الإلكترونيات الكهربائية، يدمج المصنعون التصاميم غير المتبلورة لتحقيق أهداف الكفاءة وتقليل تكاليف الخدمة طويلة الأمد.

الاتجاهات والفرص الرئيسية

دمج تركيبات السبائك المتقدمة

يطور المنتجون تركيبات سبائك محسنة لتعزيز الأداء المغناطيسي ومقاومة التآكل والكفاءة الحرارية. تقدم التركيبات الناشئة القائمة على الحديد والهجينة خسائر نواة أقل، مما يدعم المحولات والأجهزة عالية التردد من الجيل التالي. يستكشف المصنعون تقنيات الشريط الرقيق لتحقيق إنتاج متسق للإنتاج الضخم. تفتح هذه الابتكارات فرصًا عبر الشبكات الذكية والتركيبات المتجددة وأنظمة الشحن السريع. يدفع الطلب المتزايد على المواد المتينة والمستدامة الموردين للاستثمار في تطوير السبائك القابلة للتوسع وخطوط الإنتاج الآلية.

- على سبيل المثال، تحقق سبيكة FINEMET من Hitachi Metals قوة مغناطيسية تبلغ 2 A/m، مما يدعم السلوك المغناطيسي المستقر في الأنظمة عالية التردد.

زيادة استخدام النوى غير المتبلورة في تطبيقات السيارات الكهربائية والصناعية

تخلق الكهربة في القطاعات السيارات والصناعية فرص نمو جديدة حيث تقدم النوى غير المتبلورة سلوكًا مستقرًا في البيئات ذات الأحمال العالية والترددات العالية. تتبنى شواحن السيارات الكهربائية على متنها، ومحولات DC-DC، وأنظمة قيادة المحركات هذه المواد لتحسين الكفاءة وتقليل توليد الحرارة. كما يقود الأتمتة الصناعية الاستخدام في إمدادات الطاقة الدقيقة وأنظمة التحكم. مع تبني الصناعات للمعدات الرقمية وعالية الكثافة، يرتفع الطلب على المواد التي تدعم التصميم المدمج وطول عمر الخدمة. يعزز هذا الاتجاه فرص الموردين في القطاعات الناشئة عالية الأداء.

- على سبيل المثال، تقدم شركة Zhaojing Incorporated مكونات غير متبلورة عالية التردد لشواحن السيارات التي تتحمل درجات حرارة التشغيل المستمرة، مما يدعم متطلبات الأداء طويل الأمد للمركبات الكهربائية.

التحديات الرئيسية

ارتفاع تكاليف المواد والمعالجة

يواجه السوق ضغوطًا في التكاليف بسبب خطوات الإنتاج المعقدة مثل التصلب السريع، التلدين الدقيق، وتشكيل الشريط الرقيق. هذه العمليات تزيد من تكاليف الوحدة مقارنة بالنوى التقليدية المصنوعة من الفولاذ السيليكوني، مما يحد من التبني بين المستخدمين الحساسين للسعر. يجب على المصنعين تحقيق توازن بين تحسين الجودة وتقليل التكاليف للبقاء في المنافسة. توافر السبائك عالية الجودة المحدود يزيد من تحديات الشراء للمنتجين الأصغر. تظل قيود التكلفة عائقًا أمام توسيع التبني في المناطق التي تهيمن فيها حلول المحولات منخفضة التكلفة.

سلسلة التوريد المحدودة وقدرة التصنيع

تعيق فجوات سلسلة التوريد نمو السوق حيث يعتمد إنتاج السبائك غير المتبلورة على المعدات المتخصصة والمعالجة الماهرة. تفتقر العديد من المناطق إلى قدرة تصنيع محلية، مما يزيد من الاعتماد على الواردات ويمدد جداول التسليم. يمكن أن تؤدي تقلبات إمدادات المواد الخام إلى تعطيل جداول الإنتاج لمصنعي المعدات الأصلية للمحولات. تواجه المرافق الصغيرة تحديات في الشراء، مما يؤخر ترقيات البنية التحتية. يظل توسيع التصنيع الإقليمي، وتحسين اللوجستيات، وتأمين مصادر المواد الخام أمرًا حاسمًا للتغلب على قيود القدرة الحالية.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة 27% من سوق النوى المعدنية غير المتبلورة، مدفوعة بترقيات سريعة في شبكات التوزيع واعتماد قوي للمحولات الموفرة للطاقة. تستثمر المرافق في أنظمة الشبكات الحديثة التي تحسن إدارة الأحمال وتقلل من الخسائر غير النشطة. يدعم التركيب المتزايد لمشاريع الطاقة المتجددة الطلب على النوى عالية الأداء مع خسائر هستيرية أقل. تقود الولايات المتحدة المنطقة بفضل معايير كفاءة الطاقة الصارمة ودورات استبدال المحولات القوية. يستفيد النمو أيضًا من زيادة استخدام المواد غير المتبلورة في البنية التحتية لشحن المركبات الكهربائية وأنظمة الطاقة الصناعية، مما يعزز التوسع الطويل الأجل للسوق.

أوروبا

تمثل أوروبا حصة 24%، مدعومة بمعايير تنظيمية صارمة تركز على تقليل الخسائر في أنظمة النقل والتوزيع. تعتمد الدول محولات ذات نوى غير متبلورة لتلبية تفويضات المناخ وكفاءة الطاقة عبر القطاعات الصناعية والتجارية. تستفيد المنطقة أيضًا من استثمارات قوية في توليد الطاقة المتجددة وأتمتة الشبكات المتقدمة. تقود ألمانيا، فرنسا، والمملكة المتحدة الطلب من خلال ترقيات مستمرة للبنية التحتية للشبكات الذكية. يشجع الدفع نحو عمليات خالية من الكربون شركات المرافق والمصنعين على التحول إلى مواد تقدم كفاءة مغناطيسية محسنة وتكاليف دورة حياة أقل.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ السوق بحصة 34%، مدفوعة بتوسع التصنيع، وزيادة استهلاك الكهرباء، وتحديث الشبكات على نطاق واسع. تستثمر الصين والهند بشكل كبير في المحولات عالية الكفاءة لدعم النمو الحضري السريع ونشر الطاقة المتجددة. تكتسب النوى غير المتبلورة زخماً مع فرض الحكومات معايير كفاءة أكثر صرامة للمعدات التوزيعية الجديدة. يدعم القاعدة الصناعية القوية في المنطقة الإنتاج التنافسي للسبائك غير المتبلورة ووحدات المحولات. تسارع شبكات شحن المركبات الكهربائية المتنامية، والأتمتة الصناعية، والبنية التحتية الرقمية التبني، مما يجعل آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا مع طلب طويل الأجل مستدام.

أمريكا اللاتينية

تحظى أمريكا اللاتينية بحصة 9%، مدعومة بالتحديث التدريجي لشبكات الطاقة وزيادة الحاجة إلى محولات توزيع فعالة. تتبنى دول مثل البرازيل والمكسيك حلول النواة غير المتبلورة لتقليل الخسائر التقنية في أنظمة الشبكات القديمة. تخلق الاستثمارات في المشاريع المتجددة، خاصة في منشآت الطاقة الشمسية والرياح، فرصًا إضافية لنشر المحولات عالية الكفاءة. يستفيد نمو السوق من توسع المناطق الصناعية التي تتطلب أنظمة طاقة مستقرة بتكاليف تشغيل منخفضة. يبطئ محدودية القدرة التصنيعية المحلية من التبني، إلا أن التركيز المتزايد للحكومات على كفاءة الطاقة يعزز الإمكانات السوقية طويلة الأجل في المنطقة.

الشرق الأوسط وأفريقيا

تحصل منطقة الشرق الأوسط وأفريقيا على حصة 6%، مدفوعة بالتوسع المستمر في البنية التحتية وزيادة الطلب على الكهرباء عبر القطاعات التجارية والصناعية. تستثمر دول الخليج في أنظمة الشبكات الحديثة التي تدعم توزيع الطاقة الفعال وتقليل الخسائر. ينمو التبني في الأسواق الأفريقية حيث تسعى المرافق إلى محولات منخفضة الخسائر لتحقيق استقرار شبكات الإمداد. تزيد مشاريع الطاقة المتجددة، بما في ذلك الحدائق الشمسية، من الحاجة إلى محولات النواة غير المتبلورة التي تحسن الكفاءة والمتانة. على الرغم من التبني الأبطأ بسبب قيود التكلفة، تظهر المنطقة تقدمًا ثابتًا مع توسع برامج التحديث.

تقسيمات السوق:

حسب نوع المنتج

حسب التطبيق

- قائم على الحديد

- قائم على الكوبالت

حسب الاستخدام النهائي

- محولات

- محولات كهربائية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي بشركات رائدة مثل هيتاشي ميتالز، AT&M، ميتجلاس، VACUUMSCHMELZE، تكنولوجيا الصين غير المتبلورة، زهاوجينج إنكوربوريتد، تشينغداو يونلو للمواد المتقدمة، سي جي باور وحلول الصناعة، ATI، وفوجي إلكتريك. تركز هذه الشركات المصنعة على إنتاج سبائك غير متبلورة عالية الكفاءة، ومعالجة الشريط المتقدمة، وتحسين تقنيات التلدين لتلبية الطلب المتزايد من شركات تصنيع المحولات والمحولات. يقوم اللاعبون الرائدون بتوسيع القدرة الإنتاجية والاستثمار في ابتكار الشريط الرقيق لتقليل خسائر النواة وتعزيز الاستقرار المغناطيسي. تعزز الشراكات مع المرافق ومصنعي المحولات الحضور الإقليمي، بينما تظل التسعير التنافسي وموثوقية سلسلة التوريد عوامل تمييز رئيسية. تسعى الشركات أيضًا لتحقيق أهداف الاستدامة من خلال تحسين عمليات كفاءة الطاقة وتقليل هدر المواد. يدفع الطلب المتزايد على الشبكات الذكية، والأنظمة المتجددة، وبنية تحتية للمركبات الكهربائية الشركات إلى تسريع البحث والتطوير من أجل النوى عالية التردد من الجيل التالي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة هيتاشي للمعادن، المحدودة

- شركة التكنولوجيا المتقدمة والمواد المحدودة (AT&M)

- شركة الصين للتكنولوجيا غير المتبلورة المحدودة

- شركة ميتجلاس، المحدودة

- VACUUMSCHMELZE GmbH & Co. KG

- شركة زهاوجينغ المحدودة

- شركة تشينغداو يونلو للمواد المتقدمة

- CG للطاقة والحلول الصناعية

- شركة أليغيني تكنولوجيز المحدودة (ATI)

- شركة فوجي إلكتريك المحدودة

التطورات الأخيرة

- في عام 2024، واصلت شركة VACUUMSCHMELZE GmbH & Co. KG تعزيز إمداداتها من النوى لتطبيقات المحولات الموفرة للطاقة، وهو سوق ينمو عالميًا. روجت الشركة لسلسلة سبائك VITROPERM®، وهي مادة نانوبلورية، للمكونات المغناطيسية منخفضة الفقدان مثل محولات التيار، والخنقات ذات الوضع المشترك، والمحولات متوسطة التردد.

- في عام 2024، ظلت شركة التكنولوجيا المتقدمة والمواد المحدودة (AT&M) مشاركًا رئيسيًا في صناعة النوى غير المتبلورة العالمية. دعمت الشركة إنتاج مواد الشريط غير المتبلور لمحولات التوزيع.

- في مارس 2023، أعلنت شركة ميتجلاس، المحدودة عن توسع كبير في خط إنتاج الفولاذ غير المتبلور HB1M في كونواي، ساوث كارولينا. شمل التحديث تركيب أكبر خط صب للمعادن غير المتبلورة في العالم لتلبية الطلب المتزايد على النوى المحولاتية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، التطبيق، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على المحولات عالية الكفاءة مع قيام شركات المرافق بتحديث شبكات التوزيع.

- سيزداد تبني النوى غير المتبلورة في أنظمة شحن المركبات الكهربائية والطاقة المتجددة بشكل مطرد.

- ستحسن تركيبات السبائك المتقدمة الاستقرار المغناطيسي وتقلل من خسائر النوى بشكل أكبر.

- سيزيد المصنعون من قدرة الإنتاج لتلبية الطلب العالمي المتزايد على المحولات.

- ستسرع مشاريع الشبكات الذكية من تركيب المحولات منخفضة الفقدان في المناطق الرئيسية.

- سيعزز نمو الإلكترونيات الطاقة استخدام المواد غير المتبلورة في الأجهزة عالية التردد.

- سيستثمر الموردون الإقليميون في التصنيع المحلي لتقليل الاعتماد على الواردات.

- ستعزز الأتمتة والمعالجة الدقيقة جودة الشريط وتقلل من تكاليف الإنتاج.

- سينمو التبني في الاقتصادات الناشئة مع تشديد الحكومات لمعايير الكفاءة.

- سيعجل التعاون بين الشركات المصنعة الأصلية ومنتجي المواد من تطوير النوى غير المتبلورة من الجيل التالي.