نظرة عامة على السوق

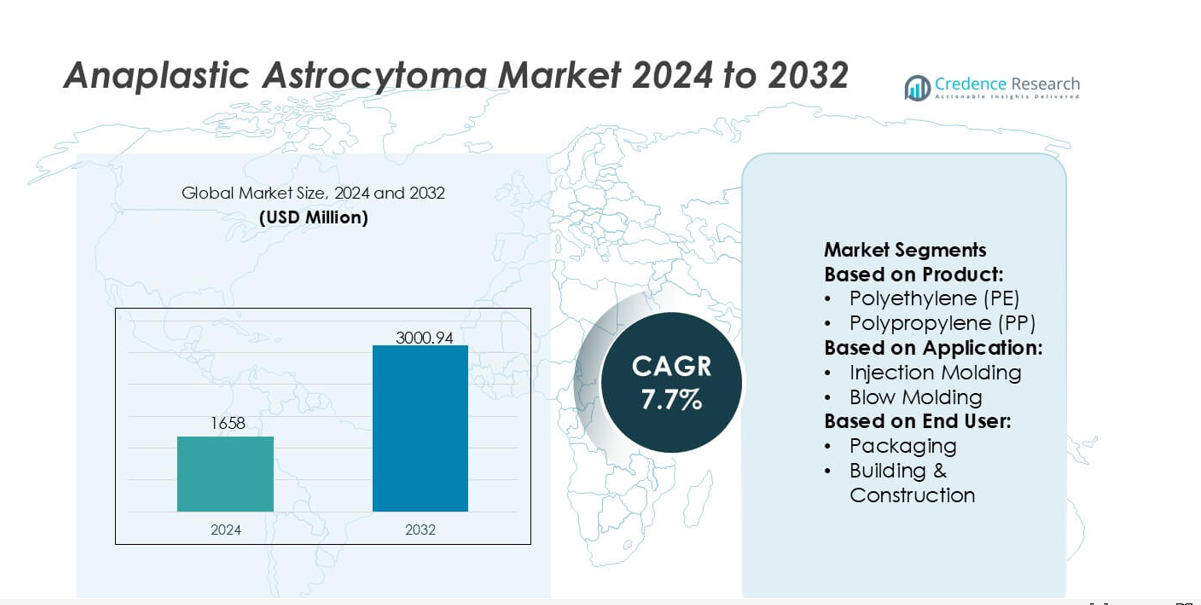

تم تقييم حجم سوق الورم النجمي الكشمي بمبلغ 1658 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3000.94 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.7٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الورم النجمي الكشمي 2024 |

1658 مليون دولار أمريكي |

| سوق الورم النجمي الكشمي، معدل النمو السنوي المركب |

7.7% |

| حجم سوق الورم النجمي الكشمي 2032 |

3000.94 مليون دولار أمريكي |

يتأثر سوق الورم النجمي الكشمي بمجموعة متنوعة من مطوري التكنولوجيا والتشخيص والعلاج الذين يعززون القدرات في الاختبارات الجزيئية، والتصوير المتقدم، ومنصات العلاج المستهدفة. تعزز هذه الشركات التنافسية من خلال الاستثمارات في التشخيص الدقيق، والأدوات السريرية المدعومة بالذكاء الاصطناعي، وخطوط البحث المبتكرة في علم الأورام العصبية التي تتعامل مع تعقيد الأورام وتحسن نتائج الرعاية. تظل أمريكا الشمالية المنطقة الرائدة، حيث تحتفظ بحصة سوقية تبلغ 41٪ بدعم من بنية تحتية سريرية قوية واعتماد عالي لتحديد الجينات والمشاركة الواسعة في التجارب السريرية للعلاجات الجيل القادم. يستمر النظام البيئي المتقدم للرعاية الصحية في المنطقة في تعزيز قيادته في الابتكار والوصول إلى العلاج.

رؤى السوق

- تم تقييم السوق بمبلغ 1658 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3000.94 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 7.7٪.

- يزداد الطلب مع تعزيز التشخيص الجزيئي، والتصوير المدعوم بالذكاء الاصطناعي، والعلاجات المستهدفة دقة العلاج، مما يدعم اعتمادًا أوسع في رعاية الأورام الدبقية عالية الدرجة.

- تظهر الاتجاهات زيادة في الاستثمار في أبحاث العلاج المناعي والتخصيص القائم على العلامات الحيوية، بينما يشتد التنافس مع تحسين المبتكرين لخطوط البحث في علم الأورام العصبية.

- تظهر القيود من ارتفاع تكاليف العلاج، والوصول المحدود إلى التصوير المتقدم في الاقتصادات الناشئة، والمقاومة العلاجية المستمرة التي تؤثر على النتائج طويلة الأجل.

- يشير التحليل الإقليمي إلى أن أمريكا الشمالية تقود بحصة 41٪، بينما تتوسع أوروبا وآسيا والمحيط الهادئ من خلال بنية تحتية سريرية أقوى وزيادة اعتماد تحديد الجينات، مما يدعم تحسين اختراق القطاعات عبر تقنيات التشخيص والعلاج.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المنتج

يحتل البولي إيثيلين (PE) الحصة الأكبر في سلسلة القيمة المرتبطة بالبوليمرات في سوق الورم النجمي الكشمي، مدعومًا بمرونته الواسعة في المعالجة، واستقراره الكيميائي، وقابليته للتوسع بتكلفة فعالة مما يعزز اعتماده في المعدات الطبية والمخبرية المتخصصة. يعكس الطلب القوي توافقه الواسع مع عمليات التعقيم ودمجه في المستهلكات التشخيصية المستخدمة في بيئات الأورام. فئات المنتجات مثل PP، PC، PA، وPEEK توسع من أهميتها بسبب الأداء الميكانيكي المتفوق، بينما تكتسب البوليمرات المتقدمة بما في ذلك LCPs وPPSU جاذبية للمكونات عالية الدقة. تستمر المتطلبات المتزايدة للمواد المتينة والمتوافقة حيويًا في تعزيز استخدام المنتجات التي يقودها البولي إيثيلين.

- على سبيل المثال، يعرض الكوبوليستر الطبي من شركة إيستمان كيميكال (مثل Eastar 6763 أو Tritan) معدل تدفق انصهار يبلغ حوالي 8 إلى 9 جم/10 دقائق (في ظروف الاختبار ذات الصلة) وقوة شد حوالي 24 ميجا باسكال عند الكسر (أو أعلى عند الخضوع)، مما يتيح تشكيلًا موثوقًا لخراطيش الفحوصات الورمية المصبوبة بدقة ومكونات النقل المعقمة المستخدمة في سير العمل التشخيصي العصبي المتقدم.

حسب التطبيق

يبرز القولبة بالحقن كقطاع التطبيق الرائد مع أعلى حصة في السوق، مدفوعًا بدقته وقابليته للتكرار وملاءمته لإنتاج هياكل الأجهزة المعقدة المرتبطة بالأورام، والخراطيش التشخيصية، ومكونات معدات البحث. يدعم هيمنته الإنتاجية العالية والتوافق مع البوليمرات الهندسية مثل PEEK، ABS، وPC التي تلبي معايير الأداء السريري الصارمة. تتبعها عمليات النفخ، والبثق، والتشكيل الحراري بسبب أدوارها في التغليف، والأنابيب، والأغلفة الواقية المستخدمة في سير العمل العلاجي والتشخيصي. التركيز المتزايد على الموثوقية والدقة الأبعاد والتصنيع الخالي من التلوث يعزز قيادة القولبة بالحقن.

- على سبيل المثال، توفر درجات البولي إيثيلين Marlex® من شركة شيفرون فيليبس كيميكال المحدودة المستخدمة في تطبيقات القولبة الطبية قوة شد عند الخضوع تبلغ 26.2 ميجا باسكال واستطالة عند الكسر تبلغ 650 مم/مم، مع الحفاظ على مؤشر انصهار يبلغ 0.9 جم/10 دقائق، مما يتيح تشكيلًا دقيقًا لهياكل الأجهزة التشخيصية والحفاظ على سلامة هيكلية عالية تحت دورات التعقيم المتكررة.

حسب المستخدم النهائي

تمثل الأجهزة الطبية القطاع المستخدم النهائي المهيمن بحصة كبيرة حيث يتسارع الطلب على المكونات المصممة بدقة المستخدمة في تشخيصات الأورام العصبية، والأدوات الجراحية، وأنظمة المراقبة المتقدمة التي تدعم إدارة الورم النجمي الكشمي. يستفيد القطاع من التوقعات التنظيمية الصارمة للسلامة، والتوافق الحيوي، والمتانة، مما يدفع لاعتماد البوليمرات عالية الأداء مثل PC، PEEK، PA، وPPSU. تحافظ التغليف، والسيارات، والكهرباء والإلكترونيات، والسلع الاستهلاكية على أدوار ثانوية، مستفيدة من مرونة البوليمر للمعدات المساعدة، وحاويات النقل، وأنظمة المناولة. يستمر توسيع الابتكار الجراحي العصبي في تعزيز مكانة قطاع الأجهزة الطبية الرائدة.

محركات النمو الرئيسية

التقدم في التشخيص الجزيئي والطب الشخصي

ينمو سوق الورم النجمي الكشمي مع تبني مراكز الأورام لتحليل الجينوم، وتحليل مثيلة MGMT، واختبار طفرات IDH1/IDH2 لتخصيص استراتيجيات العلاج. تُمكّن هذه التشخيصات الدقيقة الأطباء من تحسين اختيار العلاج، والتنبؤ بسلوك الورم، ومراقبة الاستجابة العلاجية بدقة أكبر. يعزز التكامل الموسع لتسلسل الجيل القادم ومنصات الخزعة السائلة قدرات الكشف المبكر ويدعم تخطيط العلاج الشخصي. مع أن تصنيف الأنواع الفرعية الجزيئية يصبح محورياً في الإدارة السريرية، يرتفع الطلب على أدوات التشخيص المتقدمة والاختبارات المصاحبة التي تصقل اتخاذ القرارات وتزيد من فعالية العلاج الإجمالية.

- على سبيل المثال، توفر مواد Fortron® PPS وCelanex® PBT من شركة Celanese Corporation المستخدمة في خراطيش التشخيص الجزيئي معامل شد يبلغ 11,000 ميجا باسكال ودرجات حرارة انحراف حراري تتجاوز 205°C، بينما تعرض درجات DURACON® POM استقرارًا في تحمل الأبعاد ضمن ±0.02 مم أثناء تشكيل الموائع الدقيقة عالية الدقة، مما يتيح تشكيلًا موثوقًا لغرف فحص NGS ومكونات اكتشاف الطفرات تحت دورات حرارية متكررة.

زيادة تبني العلاجات المستهدفة والأنظمة المركبة

يتم دفع توسع السوق من خلال الاستخدام المتزايد للعوامل المستهدفة، بما في ذلك مثبطات الكيناز والمعدلات الجينية، التي تكمل بروتوكولات الإشعاع والعلاج الكيميائي. تعزز الأنظمة المركبة نتائج البقاء على قيد الحياة من خلال معالجة تغاير الورم والتغلب على آليات المقاومة. تستمر التجارب السريرية التي تستكشف التأثيرات التآزرية للعلاجات المناعية، والعلاجات المضادة لتكوين الأوعية، والعوامل الموجهة جزيئيًا في تسريع الابتكار العلاجي. مع تعزيز الأدلة على تحسين السيطرة على التقدم، يقوم مقدمو الرعاية الصحية بدمج النهج المتعددة الوسائط بشكل متزايد، مما يدفع الطلب المستمر على العلاجات المتقدمة وأطر العلاج القائمة على الدقة عبر مراكز الأورام العصبية.

- على سبيل المثال، توفر محفظة LEXAN™ HPX من SABIC المستخدمة في أنظمة توصيل الأدوية والتشخيص في الأورام قوة تأثير إيزود مشقوقة تتراوح بين 65 J/m إلى 85 J/m (أو حوالي 850 J/m في بعض طرق الاختبار غير المشقوقة المتخصصة للغاية) وتدعم التعقيم بالإشعاع دون تقليل قابل للقياس في الوضوح البصري.

نمو التصوير العصبي المتقدم وتخطيط العلاج المدعوم بالذكاء الاصطناعي

يدعم تبني التصوير بالرنين المغناطيسي عالي الدقة، والتصوير الوظيفي، والنماذج التنبؤية المدعومة بالذكاء الاصطناعي رسم خرائط الأورام ومراقبة التقدم بدقة أكبر في رعاية الورم النجمي الكشمي. تتيح هذه التقنيات للأطباء تحديد الحدود، وتحسين تخطيط الجراحة، وتقييم استجابة العلاج بدقة أكبر. تقلل أدوات التقسيم المدعومة بالذكاء الاصطناعي والأنظمة التشخيصية الآلية من التباين في التفسير مع تمكين اتخاذ القرارات السريرية بشكل أسرع. مع دمج المستشفيات لعمليات العمل الرقمية وتحليلات التصوير المحسنة، تتحسن الكفاءة والدقة في إدارة المرضى، مما يغذي تبني أوسع لتقنيات التصوير المتقدمة وتوسيع اختراق السوق.

الاتجاهات الرئيسية والفرص

توسع أبحاث العلاج المناعي وتطوير المؤشرات الحيوية الجديدة

تقدم الأبحاث المستمرة في مثبطات نقاط التفتيش المناعية واللقاحات القائمة على المستضدات الجديدة والعلاجات المعدلة للخلايا التائية فرصًا كبيرة للتقدم العلاجي. تعزز جهود اكتشاف المؤشرات الحيوية، بما في ذلك تعبير PD-L1 وتوقيعات طفرات IDH والمؤشرات البيئية الدقيقة، تصنيف المرضى وتمكن من تطبيقات العلاج المناعي الأكثر استهدافًا. تتعاون المؤسسات الأكاديمية وشركات التكنولوجيا الحيوية بشكل متزايد لتسريع الأبحاث الانتقالية وتوسيع خطوط الأنابيب السريرية. مع اكتساب العلاجات المناعية زخمًا لعلاج الأورام الدبقية العدوانية، يستفيد السوق من زيادة نشاط التجارب، وطرق العلاج المتمايزة، ودقة أكبر في التنبؤ باستجابة العلاج.

- على سبيل المثال، قامت شركة Sumitomo Chemical Co., Ltd بتطوير مواد بوليمرية متخصصة عالية النقاء مثل SUMILITE® PPS، التي توفر قوة شد تبلغ 135 ميجا باسكال وتحافظ على تغيير الأبعاد أقل من 0.03 ملم خلال خطوات المعالجة الحيوية ذات درجات الحرارة العالية المستخدمة في التعامل مع كواشف العلاج المناعي.

التحول نحو التدخلات الجراحية الأقل توغلًا والموجهة بالصور

يدعم التبني المتزايد لأنظمة الملاحة العصبية والتصوير بالرنين المغناطيسي أثناء العمليات وأنظمة الاستئصال بالليزر الطلب على الإجراءات الأقل توغلًا في إدارة الورم النجمي الكشمي. تقلل هذه التقنيات من الصدمة الجراحية، وتعزز الدقة في استئصال الورم، وتدعم التعافي السريع مع الحفاظ على الوظيفة العصبية. تعزز التطورات في الجراحة المساعدة بالروبوت دقة الإجراءات وتناسقها بشكل أكبر. يعزز هذا التحول الابتكار في معدات الجراحة العصبية ويزيد من الإمكانات السوقية لمنصات الجراحة المتكاملة بالصور. تفضل مرافق الرعاية الصحية التقنيات المتقدمة أثناء العمليات، مما يخلق فرصًا جديدة للبائعين المتخصصين في الحلول الجراحية عالية الدقة.

- على سبيل المثال، يستخدم Ultrason® E (PESU) من BASF في الأدوات الجراحية المتوافقة مع التصوير بالرنين المغناطيسي ويظهر معامل شد يبلغ 2,400 ميجا باسكال ويحافظ على استقرار الأبعاد أثناء التعرض المستمر لتعقيم البخار عند 134 درجة مئوية.

زيادة الاستثمار في التجارب السريرية وتسريع المسارات التنظيمية

تستمر التمويلات العالمية للتجارب السريرية المتعلقة بالورم الدبقي في الزيادة، مما يمكن من استكشاف العلاجات الجيل التالي ونماذج العلاج التكيفية. تشجع الأطر التنظيمية المعجلة وحوافز الأدوية اليتيمة والتصميمات السريعة الشركات المصنعة على تطوير علاجات جديدة لأورام الجهاز العصبي المركزي النادرة. يدعم هذا البيئة الابتكار السريع، ويقصر جداول التطوير، ويزيد من عدد خيارات العلاج المتاحة. مع توسع تسجيل التجارب في الأسواق الناشئة، تكتسب شركات الأدوية والتكنولوجيا الحيوية إمكانات تجارية أقوى وفرص وصول أوسع للمرضى.

التحديات الرئيسية

تكاليف العلاج المرتفعة ومحدودية الوصول في المناطق الناشئة

تخلق الطبيعة المعقدة والمكثفة للموارد لعلاج الورم النجمي الكشمي – التي تشمل التصوير والتشخيص الجزيئي والجراحة والإشعاع والعلاجات المستهدفة – أعباء تكلفة كبيرة. تواجه العديد من الأسواق الناشئة وصولًا محدودًا إلى مراكز الأورام العصبية المتقدمة والمعدات المتخصصة والخبرة السريرية، مما يعيق نتائج المرضى. تزيد النفقات الشخصية العالية وسياسات التعويض غير الكافية من تقييد استيعاب العلاج. تعيق هذه الفجوات المالية والبنية التحتية الوصول العادل، وتبطئ تبني التكنولوجيا، وتخلق تفاوتات في جودة الرعاية عبر المناطق الجغرافية المختلفة.

المقاومة العلاجية ونتائج البقاء على قيد الحياة على المدى الطويل المحدودة

يقدم الورم النجمي الكشمي تحديات سريرية كبيرة بسبب بيولوجيته المتنوعة، وأنماط نموه الغازية، ومقاومته للعلاجات القياسية مثل التيموزولوميد والعلاج الإشعاعي. يبقى التقدم السريع للورم وعودته عقبات مستمرة على الرغم من التقدم في العلاجات المستهدفة والمركبة. تعقيد توفر المؤشرات الحيوية التنبؤية يعيق تخصيص العلاج ويقلل من موثوقية التنبؤ بالنتائج. تستمر هذه القيود العلمية والسريرية في عرقلة تحسينات البقاء على قيد الحياة على المدى الطويل، مما يبرز الحاجة إلى آليات أكثر فعالية للتغلب على المقاومة وتحسين إدارة المرض.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة مهيمنة تبلغ 41% من سوق الورم النجمي الكشمي، مدعومة ببنية تحتية سريرية قوية واعتماد واسع للتشخيصات الدقيقة والوصول الواسع إلى علاجات الأورام العصبية المتقدمة. تستفيد المنطقة من تمويل بحثي عالي، ودمج سريع للتصوير المدعوم بالذكاء الاصطناعي، ومشاركة قوية في تجارب العلاج المناعي والعلاج المستهدف. تحافظ شركات الأدوية على خط ثابت من العلاجات الجيل القادم، مما يعزز الزخم التنافسي. تعزز هياكل السداد المواتية والتبني المبكر للاختبارات الجزيئية من قيادة السوق، مما يضمن النمو المستمر مع توسع الأنظمة الصحية في الطب الشخصي وتحسين مسارات العلاج للأورام الدبقية عالية الدرجة.

أوروبا

تستحوذ أوروبا على حصة تقدر بـ 28%، مدفوعة بشبكات الأورام الراسخة، والتعاون الأكاديمي القوي، وزيادة استخدام التوصيف الجينومي لتخطيط العلاج. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا في تنفيذ التصوير العصبي المتقدم ودمج تقنيات الجراحة الأقل تدخلاً عبر مراكز التخصص. تدعم الحوافز التنظيمية للأدوية اليتيمة الابتكار في تطوير علاجات الأورام الدبقية، بينما يعزز الاستثمار الإقليمي في التجارب السريرية الوصول إلى الأساليب الناشئة. يستمر التبني المتزايد للعلاج الموجه بالمؤشرات الحيوية وأطر رعاية السرطان المتناغمة في تعزيز موقف أوروبا كمساهم رئيسي في تقدم العلاج والممارسة العصبية القائمة على الأدلة.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ ما يقرب من 23% من السوق وتظهر توسعًا سريعًا بسبب ارتفاع معدل الإصابة بالسرطان، وتحسين القدرات التشخيصية، وزيادة الاستثمار في البنية التحتية للجراحة العصبية. تقود الصين واليابان وكوريا الجنوبية الابتكار من خلال اعتماد قوي لتطورات التصوير بالرنين المغناطيسي، وأنظمة العلاج الإشعاعي الدقيقة، ومنصات الجراحة–التصوير الهجينة. يدعم الوصول المتزايد للاختبارات الجينومية وتغطية التأمين الطبي الأوسع زيادة في استخدام العلاج. تشهد المنطقة نشاطًا مكثفًا في الأبحاث السريرية، خاصة في تجارب العلاج المستهدف والمناعة. مع توسع مراكز الأورام المتخصصة، تبرز آسيا والمحيط الهادئ كمنطقة ذات نمو عالي مع تحسين جودة الرعاية ودمج أفضل للعلاجات المتقدمة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 5% من السوق العالمي، متأثرة بوصول غير متكافئ إلى خدمات الأورام العصبية المتقدمة وتبني متنوع للتشخيصات الدقيقة. تستثمر دول مثل البرازيل والمكسيك والأرجنتين في توسيع المستشفيات المتخصصة وترقية أنظمة التصوير لتعزيز قدرات إدارة السرطان. يستمر السداد المحدود للعلاجات المستهدفة وتكاليف العلاج العالية في تقييد اختراق السوق. ومع ذلك، فإن التحسينات الإقليمية في التعليم السريري، وزيادة المشاركة في التجارب الدولية، والاستثمارات في علم الأمراض الرقمي تخلق فرصًا للنمو المستقبلي. يعزز تحديث النظام الصحي المستمر تدريجيًا الوصول إلى تشخيصات وعلاجات ذات جودة أعلى.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا ما يقرب من 3% من السوق، متأثرة بالوصول المحدود إلى مراكز الأورام العصبية المتخصصة وتوافر محدود للاختبارات التصويرية المتقدمة والاختبارات الجزيئية. تقود دول الخليج، وخاصة الإمارات العربية المتحدة والمملكة العربية السعودية، النمو الإقليمي من خلال الاستثمارات في مراكز الأورام، وأنظمة الجراحة الروبوتية، ومنصات العلاج الإشعاعي عالية الدقة. ومع ذلك، تواجه المناطق الأوسع تحديات تتعلق بالتكلفة وتوافر القوى العاملة. تدعم المبادرات لتوسيع سجلات السرطان، وتحسين القدرة التشخيصية، وإنشاء شبكات الإحالة بشكل تدريجي مسارات علاج أفضل. تعزيز البنية التحتية والشراكات الاستراتيجية يخلق فرصًا طويلة الأجل لتحسين المشاركة في السوق.

تقسيمات السوق:

حسب المنتج:

- البولي إيثيلين (PE)

- البولي بروبيلين (PP)

حسب التطبيق:

حسب المستخدم النهائي:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي في سوق الورم النجمي الكشمي من قبل شركات مثل شركة إيستمان للكيماويات، وشركة شيفرون فيليبس للكيماويات، وشركة سيلانيز، وسابك، وشركة سوميتومو للكيماويات، وباسف، وأركيما، وإيفونيك للصناعات، وداو إنك، ودو بونت دي نيمور. يتشكل سوق الورم النجمي الكشمي من خلال الابتكار المستمر في تقنيات التشخيص، وحلول التصوير المتقدمة، ومنصات العلاج الدقيقة. تعزز الشركات موقعها من خلال توسيع قدرات الاختبارات الجزيئية، وتحسين خطوط اكتشاف العلامات الحيوية، ودمج التحليلات المدفوعة بالذكاء الاصطناعي في سير عمل القرارات السريرية. الاستثمار القوي في البحث والتطوير يسرع تطوير العلاجات المستهدفة، ومرشحي العلاج المناعي للأورام، والتقنيات الجراحية الأقل تدخلاً المصممة خصيصًا للأورام الدبقية العدوانية. يولي المشاركون في السوق أيضًا الأولوية للامتثال التنظيمي، والشراكات الاستراتيجية مع المؤسسات البحثية، والتقدم في مواد الأجهزة التي تعزز المتانة والتوافق الحيوي. مجتمعة، تخلق هذه الجهود بيئة ديناميكية تركز على تحسين النتائج السريرية والقيادة التكنولوجية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في سبتمبر 2025، دخلت شركة ميتسوي للكيماويات، وشركة إيديميتسو كوسان، وشركة سوميتومو للكيماويات في مذكرة تفاهم لدمج أعمال سوميتومو للكيماويات في مجال البولي بروبيلين (PP) والبولي إيثيلين منخفض الكثافة الخطي (LLDPE) في اليابان في شركة برايم بوليمر، وهي مشروع مشترك مملوك من قبل ميتسوي وإيديميتسو.

- في أبريل 2025، أعلنت شركة يو بي إي عن إتمام استحواذها على أعمال أنظمة البولي يوريثان التابعة لشركة لانكسيس. وشمل الشراء مرافق الإنتاج في الولايات المتحدة وأوروبا وآسيا، مما وسع من بصمة يو بي إي العالمية في مواد البولي يوريثان.

- في أبريل 2025، أطلقت الهند حدائق بلاستيكية لتعزيز الصناعة. تحت برنامج إنشاء حدائق بلاستيكية، تهدف إدارة الكيماويات والبتروكيماويات إلى إنشاء بنية تحتية متطورة تدعم قطاع معالجة البلاستيك المحلي.

- في ديسمبر 2024، أطلقت شركة سيمفوني إنفايرومنتال المحدودة، وهي شركة تكنولوجيا تغليف مقرها المملكة المتحدة، راتنجًا قابلًا للتحلل لصناعة البلاستيك. المنتج الجديد، الذي يحمل العلامة التجارية NbR، مصنوع من معادن طبيعية لتقليل كمية البولي إيثيلين (PE) أو البولي بروبيلين (PP) المشتقة من الوقود الأحفوري المستخدمة، وقد تم صياغته ليتحلل بأمان في الطبيعة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتقدم السوق من خلال تبني أوسع لملفات التعريف الجزيئية وتخطيط العلاج القائم على الدقة.

- ستكتسب العلاجات المناعية والأنظمة المركبة زخمًا مع تعزيز الأدلة السريرية.

- ستوجه أدوات التصوير والقرار المدعومة بالذكاء الاصطناعي بشكل متزايد مسارات التشخيص والعلاج.

- ستتوسع تقنيات الجراحة العصبية قليلة التوغل في التبني عبر المراكز المتخصصة.

- سيعزز النمو في اكتشاف العلامات الحيوية تصنيف المرضى بشكل أفضل وتوقع استجابة العلاج.

- ستسرع نشاط التجارب السريرية من تطوير العلاجات المستهدفة من الجيل التالي.

- ستعزز علم الأمراض الرقمي والتشخيص عن بعد من إمكانية الوصول إلى الرعاية في المناطق المحرومة.

- ستشجع الحوافز التنظيمية لأورام الجهاز العصبي المركزي النادرة على الابتكار العلاجي بشكل أسرع.

- سيعزز الاستثمار في البنية التحتية للأورام العصبية من قدرات العلاج متعددة التخصصات.

- ستدعم زيادة الوعي العالمي وتحسين توافر التشخيص الكشف المبكر والنتائج الأفضل.