نظرة عامة على السوق:

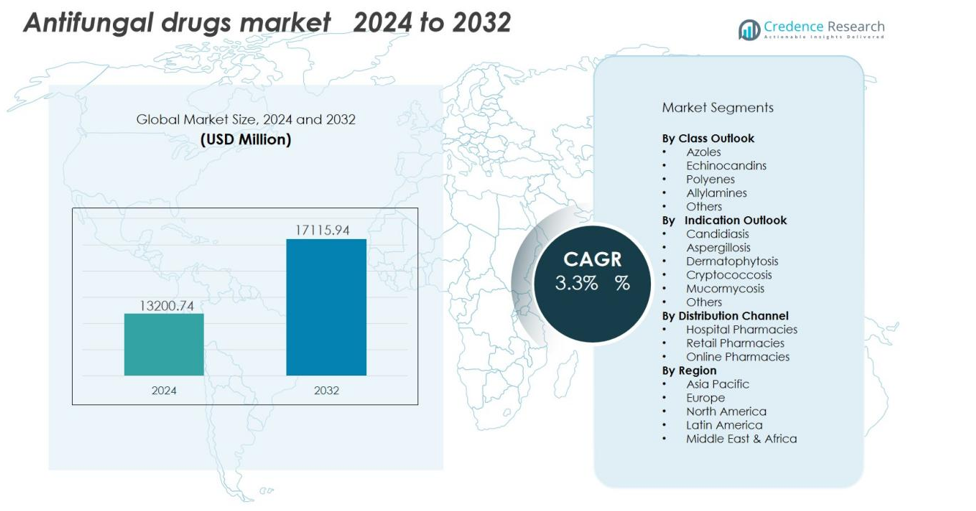

تم تقييم حجم سوق الأدوية المضادة للفطريات بمبلغ 13200.74 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 17115.94 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأدوية المضادة للفطريات 2024 |

13200.74 مليون دولار أمريكي |

| سوق الأدوية المضادة للفطريات، معدل النمو السنوي المركب |

3.3% |

| حجم سوق الأدوية المضادة للفطريات 2032 |

17115.94 مليون دولار أمريكي |

يتم دعم النمو بشكل رئيسي من خلال زيادة انتشار المرضى الذين يعانون من ضعف المناعة، وشيخوخة السكان العالميين، وزيادة اعتماد الإجراءات الطبية الجراحية. كما أن زيادة الوعي بالعدوى الفطرية وتوافر الأدوية المضادة للفطريات التي تُصرف بدون وصفة طبية قد سرعت من نمو السوق. تستثمر شركات الأدوية في البحث والتطوير لإنشاء أدوية من الجيل التالي تعالج قضايا المقاومة والسلالات الفطرية الناشئة.

إقليمياً، هيمنت أمريكا الشمالية على سوق الأدوية المضادة للفطريات في عام 2024، حيث استحوذت على أكثر من 40% من الحصة الإجمالية، بدعم من أنظمة الرعاية الصحية المتقدمة والطلب القوي على الأدوية الموصوفة. تليها أوروبا بمنظومة صيدلانية ناضجة وممارسات صارمة لمكافحة العدوى. من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو، مدفوعة بتوسع الوصول إلى الرعاية الصحية، وزيادة الوعي، وزيادة عدد السكان المعرضين للخطر في الصين والهند وجنوب شرق آسيا.

رؤى السوق:

- تم تقييم حجم سوق الأدوية المضادة للفطريات بمبلغ 13,200.74 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 17,115.94 مليون دولار أمريكي بحلول عام 2032، متوسعًا بمعدل نمو سنوي مركب يبلغ 3.3% خلال فترة التوقعات.

- استحوذت أمريكا الشمالية على 40% من حصة السوق في عام 2024 بسبب البنية التحتية المتقدمة للرعاية الصحية، والوعي العالي بالعلاج، والتبني المبكر للعلاجات المضادة للفطريات المبتكرة.

- شكلت أوروبا 28% من إجمالي حصة السوق، بدعم من قدرات تشخيص قوية، وتمويل حكومي، وقاعدة صيدلانية راسخة.

- استحوذت منطقة آسيا والمحيط الهادئ على 22% من حصة السوق ومن المتوقع أن تسجل أسرع نمو حتى عام 2032، مدفوعة بتوسع الوصول إلى الرعاية الصحية، وارتفاع معدلات العدوى، ونمو شبكات الصيدليات الإلكترونية.

- حسب الفئة، قادت الأزولات القطاع بحصة 38% بسبب نشاطها واسع الطيف، بينما تبعتها الإيكينوكاندين بحصة 25%، بدعم من زيادة استخدامها في العدوى الفطرية المقاومة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات السوق:

زيادة حالات العدوى الفطرية بين الفئات ذات المناعة الضعيفة

يُدفع سوق الأدوية المضادة للفطريات بزيادة انتشار العدوى الفطرية بين المرضى الذين يعانون من ضعف في الجهاز المناعي. الأفراد الذين يخضعون للعلاج الكيميائي أو زراعة الأعضاء أو العلاج بالكورتيكوستيرويدات لفترات طويلة هم أكثر عرضة للأمراض الفطرية الغازية. أدى انتشار العدوى المكتسبة في المستشفيات إلى زيادة الطلب على العلاجات الفعالة المضادة للفطريات. يستفيد السوق من زيادة الوعي بحالات مثل داء المبيضات وداء الرشاشيات وداء المستخفيات التي تتطلب علاجات دوائية مستهدفة. وقد حسنت القدرات التشخيصية المتوسعة من الكشف المبكر، مما يشجع على التدخل الفوري بالعلاج المضاد للفطريات.

- على سبيل المثال، تمت دراسة دواء فايزر المضاد للفطريات Vfend (فوريكونازول) في تجارب عشوائية محكومة للعلاج الأولي لداء الرشاشيات الغازي لدى المرضى ذوي المناعة الضعيفة. في دراسة بارزة (الدراسة 307/602)، أظهر الفوريكونازول معدلات بقاء أعلى مقارنة بالعلاج القياسي الأقدم، الأمفوتريسين ب التقليدي.

توسع السكان المسنين وزيادة الإنفاق على الرعاية الصحية

تؤثر الاتجاهات العالمية للشيخوخة بشكل كبير على الطلب على العلاجات المضادة للفطريات. الفئات المسنة أكثر عرضة للأمراض المزمنة التي تضعف المناعة وتزيد من القابلية للعدوى الفطرية. يدعم ارتفاع الإنفاق على الرعاية الصحية في كل من الاقتصادات المتقدمة والناشئة الوصول الأوسع إلى الأدوية وتوافرها. كما يعزز مبيعات المستشفيات والصيدليات، مما يقوي الطلب على المنتجات الموصوفة والتي لا تحتاج لوصفة طبية. يستمر التركيز على الرعاية الوقائية والعلاج المبكر بين كبار السن في دفع هذا السوق إلى الأمام.

- على سبيل المثال، خلال عام 2021، قام المستفيدون من برنامج Medicare Part D بملء 6.5 مليون وصفة طبية مضادة للفطريات الموضعية بتكلفة إجمالية قدرها 231 مليون دولار، حيث مثل الكيتوكونازول 36.6% من الوصفات (2.4 مليون)، والنيستاتين 29.0% (1.9 مليون)، والكلوتريمازول-بيتاميثازون ديبروبيونات 14.7% (0.9 مليون)، مما يبرز الاستثمار الكبير في نظام الرعاية الصحية في علاج الفطريات لدى المسنين.

التقدم في صيغ الأدوية وأنظمة التوصيل الجديدة

يعمل الابتكار في صيغ الأدوية المضادة للفطريات على تحسين نتائج العلاج وامتثال المرضى. تقوم الشركات الدوائية بتطوير أدوية بملامح إطلاق ممتدة، وحلول موضعية، وطرق إدارة جديدة. يعالج ذلك قضايا مقاومة الأدوية ويقلل من السمية المرتبطة بالصيغ القديمة. تعمل أنظمة التوصيل المعتمدة على الليبوزومات والتكنولوجيا النانوية على تعزيز التوافر البيولوجي وكفاءة الاستهداف. توسع هذه التطورات الاستخدام السريري في كل من المستشفيات والإعدادات الخارجية.

زيادة الوعي وتحسين البنية التحتية التشخيصية في الاقتصادات الناشئة

لقد حسنت البنية التحتية للرعاية الصحية في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط من الوصول إلى العلاجات المضادة للفطريات. تروج الحكومات والوكالات الصحية لبرامج التوعية بالعدوى الفطرية ومعايير النظافة. يتم دعم ذلك من خلال تحسين التشخيصات المخبرية التي تمكن من تحديد سلالات الفطريات بشكل أسرع. يساهم تزايد التغطية التأمينية الصحية والتحضر في زيادة اعتماد الأدوية المضادة للفطريات الموصوفة. يستمر السوق في الاستفادة من هذه التحسينات الهيكلية في الرعاية الصحية.

اتجاهات السوق:

التركيز المتزايد على العوامل المضادة للفطريات الجديدة وإدارة مقاومة الأدوية

يشهد سوق الأدوية المضادة للفطريات تحولًا نحو تطوير عوامل مبتكرة لمكافحة السلالات الفطرية المقاومة للأدوية. تستثمر شركات الأدوية في مركبات الجيل التالي التي تستهدف مسارات فطرية جديدة وتظهر نطاقات أوسع من النشاط. لقد كثفت المقاومة للأزولات والإيكينوكاندينات الحالية البحث عن آليات عمل بديلة. يعكس ذلك تركيزًا استراتيجيًا على الأدوية الأكثر أمانًا مع تقليل السمية الكبدية وتحسين تحمل المرضى. تشمل الخطط عوامل ذات آليات مزدوجة تعالج كل من العدوى السطحية والجهازية. كما تكتسب العلاجات المركبة زخمًا، مما يعزز الفعالية ويقلل من تطوير المقاومة. هذه الابتكارات توسع الخيارات العلاجية في كل من المستشفيات وإعدادات الرعاية المجتمعية.

- على سبيل المثال، أعلنت شركة F2G Ltd. عن نشر نتائج ناجحة للمرحلة الثانية ب في يونيو 2025 لعقار أولوروفيم، وهو عامل مضاد للفطريات من نوع أوروتوميد جديد. أظهرت البيانات، من دراسة شملت 203 مرضى يعانون من التهابات فطرية غازية مهددة للحياة، ملفًا إيجابيًا للمخاطر والفوائد.

الاعتماد المتزايد على التركيبات الموضعية والمتاحة دون وصفة طبية للعدوى الخفيفة

دفع تفضيل المستهلك للعلاج الذاتي والراحة إلى نمو قوي في التركيبات الموضعية المضادة للفطريات. تُستخدم الكريمات والمواد الهلامية والبخاخات بشكل متزايد لعلاج العدوى السطحية مثل قدم الرياضي والقوباء الحلقية وعدوى الخميرة. وقد شجع ذلك شركات الأدوية على توسيع محافظها المتاحة دون وصفة طبية التي تستهدف عدوى الفطريات الجلدية. يدعم الوعي المتزايد بالنظافة والصحة الجلدية هذا الاتجاه في الأسواق الحضرية والريفية. تزيد منصات البيع بالتجزئة الرقمية والصيدليات الإلكترونية من إمكانية الوصول إلى المنتجات ورؤيتها. يفضل المرضى المنتجات غير الجراحية التي توفر راحة سريعة مع آثار جانبية أقل. هذا الميل المتزايد نحو الحلول الموضعية والمتاحة دون وصفة طبية يكمل مبيعات الأدوية الموصوفة ويوسع نطاق السوق بشكل عام.

- على سبيل المثال، تبيع شركة Cipla Health مجموعة من المنتجات الصحية الاستهلاكية الشهيرة من خلال منصات الصيدليات الإلكترونية المختلفة، بما في ذلك Tata 1mg، مع علامات تجارية رئيسية مثل Clocip (بودرة مضادة للفطريات)، وOmnigel، وNicotex التي تحتل مراكز قوية في فئات السوق الخاصة بها.

تحليل تحديات السوق:

ارتفاع مقاومة الأدوية وتوافر محدود للعلاجات الجديدة

يواجه سوق الأدوية المضادة للفطريات تحديات متزايدة من السلالات الفطرية المقاومة للأدوية التي تقلل من فعالية العلاج. أدى الاستخدام طويل الأمد للأزولات والإيكينوكاندينات إلى تقليل الحساسية بين مسببات الأمراض الشائعة. يحد ذلك من الخيارات العلاجية ويزيد من الحاجة إلى فئات دوائية بديلة. يخلق البطء في الابتكار والموافقة المحدودة على جزيئات مضادة للفطريات جديدة فجوات في الإمداد في الرعاية الحرجة. تظل خطوط إنتاج الأدوية غير متطورة مقارنة بالبحث في مجال المضادات البكتيرية. تُجبر المستشفيات على الاعتماد على الأدوية القديمة الأقل فعالية، مما يؤدي إلى عدوى مطولة وزيادة مخاطر الوفاة. يتطلب معالجة هذه المقاومة استثمارًا أقوى في البحث والتجارب السريرية.

الآثار الجانبية السلبية وتكاليف العلاج العالية تؤثر على التزام المرضى

غالبًا ما تسبب الأدوية المضادة للفطريات سمية، بما في ذلك مضاعفات الكبد والكلى، مما يؤثر على التزام المرضى. إنها تثبط العلاج طويل الأمد وتُعقد إدارة المرض. تخلق التكلفة العالية للعلاجات المضادة للفطريات الجهازية حواجز وصول في المناطق ذات الدخل المنخفض والمتوسط. تكافح العديد من أنظمة الرعاية الصحية لدعم هذه الأدوية الأساسية، مما يحد من استخدامها على نطاق واسع. يؤدي ضعف الوعي بالعدوى الفطرية إلى تأخير التشخيص وتفاقم النتائج. تؤدي الجداول الزمنية الصارمة للموافقة التنظيمية أيضًا إلى إبطاء إدخال البدائل الأكثر أمانًا. هذه العوامل مجتمعة تقيد نمو السوق وتحد من معدلات نجاح العلاج.

فرص السوق:

توسيع البحث والتطوير لعوامل مضادة للفطريات من الجيل التالي

يحمل سوق الأدوية المضادة للفطريات فرصة كبيرة من خلال البحث المتقدم الذي يهدف إلى تطوير عوامل أكثر أمانًا وفعالية. تركز شركات الأدوية على أهداف جزيئية جديدة وببتيدات مضادة للفطريات للتغلب على تحديات المقاومة. يفتح ذلك إمكانيات للأدوية ذات الحركية الدوائية المحسنة وآثار جانبية أقل. تسرع التعاونات بين شركات التكنولوجيا الحيوية والمؤسسات البحثية من خطوط الاكتشاف والتجارب السريرية. يعزز الاستخدام المتزايد للذكاء الاصطناعي في تصميم الأدوية من كفاءة فحص الجزيئات وتكوينها. يدعم التمويل الحكومي والخاص المتزايد لأبحاث الأمراض المعدية الابتكار في العلاج المضاد للفطريات. من المتوقع أن تخلق هذه الجهود جيلًا جديدًا من الأدوية المضادة للفطريات واسعة الطيف والموجهة بدقة.

الطلب الناشئ عبر المناطق النامية مع زيادة الوصول إلى الرعاية الصحية

تقدم البنية التحتية للرعاية الصحية المتوسعة وزيادة الوعي بالأمراض في الاقتصادات الناشئة فرص نمو كبيرة. تستفيد من ارتفاع مستويات الدخل، وتحسين تغطية التأمين، وشبكات التوزيع الأقوى عبر آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا. تقوم المستشفيات والصيدليات بتوسيع محفظة منتجاتها المضادة للفطريات لتلبية معدلات العدوى المتزايدة. تؤكد الحكومات على مكافحة العدوى والرعاية الوقائية، مما يدفع المشتريات المؤسسية للأدوية المضادة للفطريات. تساعد المبادرات المحلية للتصنيع في تقليل التكاليف وتحسين توفر الأدوية. توسع قنوات التجارة الإلكترونية أيضًا من الوصول إلى المنتجات التي لا تحتاج إلى وصفة طبية والمنتجات الموصوفة. تخلق هذه العوامل مجتمعة أساسًا قويًا لتوسع السوق في المستقبل.

تحليل تقسيم السوق:

حسب توقعات الفئة

ينقسم سوق الأدوية المضادة للفطريات إلى الأزولات، والإيكينوكاندينات، والبوليينات، والأليلامينات. تهيمن الأزولات على السوق بسبب نشاطها واسع الطيف واستخدامها الراسخ في علاج العدوى الجهازية والسطحية. تستمر في رؤية اعتماد قوي في كل من البيئات المستشفوية والتجزئة لحالات مثل داء المبيضات وداء الرشاشيات. تنمو الإيكينوكاندينات بسرعة بسبب فعاليتها ضد السلالات الفطرية المقاومة وملفها الآمن المفضل. تظل البولينات حيوية للعدوى الجهازية الشديدة، بينما تُفضل الأليلامينات للعدوى الجلدية بسبب فعاليتها الموضعية.

- على سبيل المثال، يتم استخدام أمفوتيريسين ب ليبوسومال (AmBisome) من شركة فوجي فيلم توياما كيميكال في اليابان لعلاج الالتهابات الفطرية الجهازية الشديدة، خاصة في البيئات الحادة وللمرضى الذين يعانون من ضعف المناعة، مثل أولئك الذين يعانون من أمراض الدم الخبيثة أو الذين خضعوا لزراعة الخلايا الجذعية. العدد الفعلي لمثل هذه الحالات الموثقة على الصعيد الوطني سنويًا أقل بكثير من 95,000، حيث تشير الدراسات الوطنية على التهابات شديدة محددة مثل الفطرية المخاطية أو الفطار الكريبتوكوكي المنتشر إلى تحديد مئات الحالات فقط سنويًا.

حسب التوقعات بناءً على المؤشرات

تشمل المؤشرات الرئيسية داء الرشاشيات، داء المبيضات، داء الفطريات الجلدية، وأخرى مثل الفطار الكريبتوكوكي والفطرية المخاطية. يمثل داء المبيضات الحصة الأكبر بسبب انتشاره العالي بين المرضى في المستشفيات والمرضى الذين يعانون من ضعف المناعة. يستفيد من العدد المتزايد من الالتهابات الفطرية الغازية التي تتطلب علاجات بوصفة طبية. تستمر علاجات داء الفطريات الجلدية في التوسع مع زيادة الوعي بالتهابات الجلد والأظافر. كما أن ارتفاع حالات الأمراض الفطرية النادرة قد خلق طلبًا جديدًا على العلاجات المضادة للفطريات المتخصصة.

- على سبيل المثال، طورت شركة Scynexis عقار Brexafemme (ibrexafungerp)، وهو أول مضاد فطري فموي جديد غير أزولي حقق معدل نجاح سريري بنسبة 65.4% في منع تكرار داء المبيضات الفرجية المهبلية على مدى 24 أسبوعًا في تجربة CANDLE المرحلة 3، مقارنة بـ 53.1% مع الدواء الوهمي، مما يظهر ابتكارًا تقنيًا متفوقًا في إدارة العدوى الفطرية المزمنة.

حسب قناة التوزيع

تشمل قنوات التوزيع صيدليات المستشفيات، والصيدليات التجارية، والمنصات الإلكترونية. تهيمن صيدليات المستشفيات بسبب الحجم الكبير من الوصفات الطبية للأدوية المضادة للفطريات الجهازية. تحافظ الصيدليات التجارية على نمو مستقر مع توسيع الخيارات المتاحة بدون وصفة طبية للعلاجات الموضعية. كما تدعمها الصيدليات الإلكترونية التي تحسن من إمكانية الوصول وتوفر خيارات شراء مريحة. يستمر تبني الصحة الرقمية المتزايد في إعادة تشكيل اتجاهات التوزيع عبر المناطق المتقدمة والناشئة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التقسيمات:

حسب التوقعات بناءً على الفئة

- الأزولات

- الإيكينوكاندين

- البوليينات

- الأليل أمينات

- أخرى

حسب التوقعات بناءً على المؤشرات

- داء المبيضات

- داء الرشاشيات

- داء الفطريات الجلدية

- الفطار الكريبتوكوكي

- الفطرية المخاطية

- أخرى

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

التحليل الإقليمي:

أمريكا الشمالية

استحوذت أمريكا الشمالية على 40% من حصة السوق العالمية في عام 2024، مما يجعلها أكبر قطاع إقليمي. تستفيد المنطقة من بنية تحتية متقدمة للرعاية الصحية، ووعي عالي بالعلاج، واعتماد مبكر للأدوية المضادة للفطريات المبتكرة. وتستمر في مشاهدة ارتفاع حالات العدوى الفطرية بين السكان الذين يعانون من نقص المناعة، مما يزيد من الطلب على الأدوية في المستشفيات. تعمل شركات الأدوية في الولايات المتحدة بنشاط على تطوير تركيبات جديدة ذات فعالية وأمان محسّنين. تدعم كندا النمو من خلال توسيع برامج مكافحة العدوى وأطر تنظيمية قوية. يعزز التغطية التأمينية القوية والوصول الواسع إلى الأدوية الموصوفة مكانة أمريكا الشمالية القيادية في السوق العالمية.

أوروبا

استحوذت أوروبا على 28% من إجمالي حصة السوق في عام 2024، مدعومة بنظام رعاية صحية راسخ وتمويل حكومي مستمر. تُظهر المنطقة طلبًا قويًا على الأدوية المضادة للفطريات المعتمدة على الوصفات الطبية، خاصة في ألمانيا والمملكة المتحدة وفرنسا. تستفيد من الوعي العالي بالعدوى الفطرية وتوافر تقنيات التشخيص المتقدمة. أدت زيادة حالات السلالات الفطرية المقاومة إلى تسريع الحاجة إلى عوامل مضادة للفطريات جديدة. تعمل التعاونات الصيدلانية عبر الدول الأوروبية على تحسين خطوط البحث والوصول إلى العلاجات الأساسية. تواصل الهيئات التنظيمية فرض معايير صارمة لسلامة الأدوية تعزز ثقة المستهلك.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 22% من حصة السوق في عام 2024 ومن المتوقع أن تسجل أسرع نمو حتى عام 2032. يدعم هذا النمو الكثافة السكانية المتزايدة، وتوسيع البنية التحتية للرعاية الصحية، وزيادة الوعي بالعدوى الفطرية. تكتسب الزخم من ارتفاع حالات الإصابة بالفطريات الجلدية، وداء المبيضات، والعدوى المكتسبة في المستشفيات. تستثمر دول مثل الصين والهند واليابان في تحديث الرعاية الصحية وإنتاج الأدوية المحلية. تعمل شبكات الصيدليات الإلكترونية المتزايدة والمبادرات الصحية الحكومية على توسيع إمكانية الوصول إلى العلاج. تواصل تعزيز القدرة التشخيصية والطلب على تركيبات مضادة للفطريات ميسورة التكلفة دفع التوسع الإقليمي.

تحليل اللاعبين الرئيسيين:

- نوفارتيس إيه جي

- فايزر، إنك.

- باير إيه جي

- سانوفي

- ميرك وشركاه، إنك.

- جي إس كي بي إل سي

- أبوت

- جلينمارك

- إنزون للأدوية، إنك.

- أستيلاس فارما، إنك.

تحليل تنافسي:

يتميز سوق الأدوية المضادة للفطريات بمنافسة شديدة بين القادة العالميين في صناعة الأدوية الذين يركزون على الابتكار في المنتجات والتوسع الاستراتيجي. تشمل اللاعبين الرئيسيين نوفارتيس إيه جي، فايزر إنك، باير إيه جي، سانوفي، ميرك وشركاه، إنك، جي إس كي بي إل سي، وأبوت. تحافظ هذه الشركات على محافظ قوية من العلاجات المضادة للفطريات الموصوفة والمتاحة دون وصفة طبية التي تستهدف العدوى الجهازية والسطحية. يستمر التقدم من خلال الاستثمارات المستمرة في البحث والتطوير التي تهدف إلى تطوير أدوية واسعة الطيف ومستهدفة للمقاومة. يقوم المشاركون في السوق بتعزيز شبكات التوزيع والشراكات لتوسيع نطاقهم عبر المناطق الناشئة. يعزز الإصلاح المستمر للأدوية الحالية وتقديم أنظمة توصيل محسنة النتائج العلاجية. تدعم عمليات الاستحواذ الاستراتيجية والتعاون مع المؤسسات البحثية التمايز التنافسي ونمو خطوط الإنتاج.

التطورات الأخيرة:

- في أبريل 2025، دخلت نوفارتيس في اتفاقية نهائية للاستحواذ على شركة ريجولوس ثيرابيوتيكس إنك، التي تركز على الأدوية المعتمدة على الميكروRNA، مع دفعة أولية قدرها 0.8 مليار دولار وأهداف تصل إلى 1.7 مليار دولار.

- في سبتمبر 2025، أطلقت باير منصتها Co.Lab AdVenture التي تربط الشركات الناشئة في مجال التكنولوجيا الحيوية في شنغهاي بشركاء رأس المال الاستثماري العالميين، بما في ذلك SIIC وLegend Capital.

تغطية التقرير:

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نظرة عامة على الفئات، نظرة عامة على المؤشرات، قناة التوزيع والمنطقة. يوضح التقرير اللاعبين الرائدين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. كما يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتعامل مع تعقيدات السوق.

التوقعات المستقبلية:

- سيشهد سوق الأدوية المضادة للفطريات نمواً مستداماً مدفوعاً بارتفاع معدلات العدوى العالمية.

- سيتركز الابتكار في صناعة الأدوية على عوامل مضادة للفطريات من الجيل التالي مع تحسينات في السلامة والفعالية.

- سيعزز الوعي المتزايد بالعدوى الفطرية الطلب في كل من الاقتصادات المتقدمة والناشئة.

- سيزيد التحول الرقمي في الرعاية الصحية وتوسع الطب عن بعد من إمكانية الوصول إلى الأدوية بوصفة طبية ومن دون وصفة طبية.

- ستسرع الشراكات في مجال التكنولوجيا الحيوية البحث عن جزيئات مضادة للفطريات جديدة وصيغ متقدمة.

- ستنمو القطاعات الموضعية ومن دون وصفة طبية بسرعة بسبب تفضيل المرضى للرعاية الذاتية والراحة السريعة.

- ستدعم تحسينات التشخيص وتقنيات الاختبار السريع الكشف المبكر والعلاج في الوقت المناسب.

- ستعزز المبادرات الحكومية التي تروج للوقاية من العدوى والنظافة في المستشفيات من تبني الأدوية.

- ستجعل توسعة منصات الصيدليات الإلكترونية العلاجات المضادة للفطريات أكثر وصولاً للسكان الريفيين.

- سيستمر السوق في التوحيد، حيث تسعى الشركات الرائدة إلى عمليات استحواذ وإطلاق منتجات جديدة لتعزيز وجودها العالمي.