نظرة عامة على سوق مضاد الثرومبين:

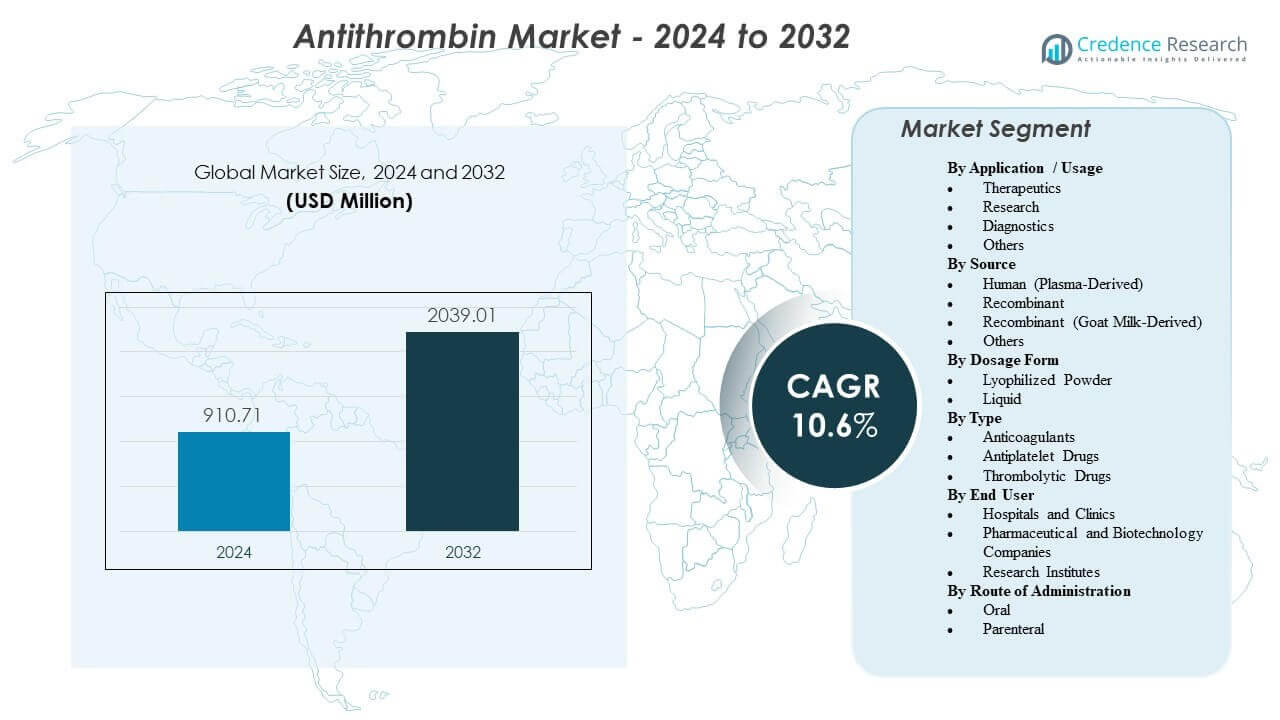

من المتوقع أن يرتفع السوق العالمي لمضاد الثرومبين من 910.71 مليون دولار أمريكي في عام 2024 إلى 2,039.01 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب (CAGR) بنسبة 10.6% خلال الفترة من 2024 إلى 2032. يعكس هذا المسار النمو المتزايد لاستخدام مضاد الثرومبين في بيئات المستشفيات عالية الحدة، لا سيما وحدات العناية المركزة (ICUs)، والإجراءات الجراحية المعقدة، ومسارات الدعم القلبي والتنفسية المتقدمة.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مضاد الثرومبين 2025 |

910.71 مليون دولار أمريكي |

| سوق مضاد الثرومبين، معدل النمو السنوي المركب |

10.6% |

| حجم سوق مضاد الثرومبين 2032 |

2,039.01 مليون دولار أمريكي |

تشكل أمريكا الشمالية وأوروبا الغربية حصة مهيمنة من الإيرادات العالمية، بدعم من بنية تحتية ناضجة للرعاية الحرجة، وخوارزميات علاجية موحدة، وأطر تعويض قوية. تظهر منطقة آسيا والمحيط الهادئ كمركز نمو عالي، مدعومة بالتوسع السريع للمستشفيات الثلاثية، وتحسن الوصول إلى اختبارات التخثر، وزيادة الوعي بمخاطر التخثر.

رؤى سوق مضاد الثرومبين:

- يزداد الطلب مع زيادة استخدام الرعاية في وحدات العناية المركزة، والجراحات المعقدة، وECMO، حيث يمكن أن تؤثر نشاطات مضاد الثرومبين المنخفضة على التحكم في مضادات التخثر وتتطلب تصحيحًا سريعًا في بيئات مراقبة.

- تحسن تشخيص نقص مضاد الثرومبين الوراثي وزيادة فحص مخاطر التخثر يزيد من الاستخدام المخطط له خلال الفترات عالية الخطورة مثل الجراحة، الحمل، وعدم الحركة المطولة.

- الاعتماد على مصادر مشتقة من البلازما، والضوابط الصارمة للجودة، والتكاليف العالية للعلاج يمكن أن تحد من التوفر وتدفع إلى إدارة صارمة في المستشفيات حول متى يتم استخدام مضاد الثرومبين.

- تقود أمريكا الشمالية وأوروبا الغربية بسبب مسارات الرعاية الحرجة المتقدمة والشراء القوي في المستشفيات، بينما تظهر منطقة آسيا والمحيط الهادئ مع توسع المستشفيات الثلاثية وتحسن الوصول إلى اختبارات التخثر.

محركات سوق مضاد الثرومبين:

طلب سريري قوي في بيئات المستشفيات عالية الخطورة

يتوسع استخدام مضاد الثرومبين في بيئات المستشفيات عالية الحدة حيث تكون مخاطر التخثر مرتفعة ويكون التصحيح السريع لاختلالات التخثر ضروريًا. تعتمد وحدات العناية المركزة، وغرف العمليات، ومراكز الصدمات، ومسارات إدارة الإنتان بشكل متزايد على استبدال مضاد الثرومبين عندما تزيد مستويات مضاد الثرومبين المنخفضة من خطر التجلط أو تضعف الاستجابة للهيبارين ومضادات التخثر الأخرى.

يدعم التوسع المستمر في قدرة العناية المركزة الطلب المستمر على بروتينات البلازما المتخصصة، بما في ذلك مضاد الثرومبين. تم تصميم بروتوكولات العلاج في الرعاية الحرجة وإدارة ما قبل الجراحة لتحقيق الاستقرار السريع، مما يعزز دمج مضاد الثرومبين في مسارات الرعاية الحادة عندما يكون ذلك مبررًا سريريًا.

- على سبيل المثال، يُقال إن نظام ROTEM® sigma من Werfen لتحليل اللزوجة في نقطة الرعاية يقدم نظرة شاملة على حالة التخثر من عينات الدم الكامل في حوالي 10 دقائق، مما يسهل اتخاذ القرارات المستندة إلى البروتوكول في غرف العمليات، ووحدات العناية المركزة، وأقسام الطوارئ، حيث يمكن دمج مضاد الثرومبين في استراتيجيات أوسع لتصحيح التخثر.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

زيادة في حالات نقص مضاد الثرومبين الوراثي وتحسين التعرف على خطر VTE

تعزز التقدم في الفحص الجيني وفحص التخثر من اكتشاف نقص مضاد الثرومبين الوراثي، خاصة بين المرضى الذين يعانون من الجلطات الوريدية المبكرة أو المتكررة (VTE). يدعم زيادة الوعي بين أطباء الدم والمتخصصين في التخثر التشخيص المبكر، وتقييم المخاطر، والمتابعة المنظمة.

يتم استخدام مكملات مضاد الثرومبين بشكل متزايد في المراحل ذات الخطورة العالية مثل الجراحة، والحمل، والتثبيت المطول في المرضى الذين يعانون من نقص مثبت. توسع الفحوصات العائلية والتخطيط الوقائي طويل الأمد في السلالات المتأثرة القاعدة الأساسية للطلب المبرر طبياً.

- على سبيل المثال، يتم تحديد منصة NovaSeq X Plus من Illumina بسعة تقريبية تبلغ 25 مليار خلية تدفق، مما يمكن من تسلسل حوالي 64 جينوم بشري أو حوالي 750 إكسوم لكل خلية تدفق (مع إنتاج حوالي 8-10.5 تيرابايت لـ 2 × 150 bp). يمكن أن تدعم مثل هذه العمليات الجينية ذات الإنتاجية العالية تقييم التخثر المنهجي والاختبارات التأكيدية في المرضى المختارين بشكل مناسب.

توسع ECMO، جراحة القلب والرئة، والإجراءات المتقدمة التي تؤثر على التحكم في التخثر

إن الاستخدام المتزايد لـ ECMO، وجراحة القلب والرئة، وغيرها من منصات دعم الأعضاء والتدخلات المتقدمة يضع تركيزًا إضافيًا على إدارة مضادات التخثر الدقيقة. يمكن أن تستهلك هذه الإجراءات مضاد الثرومبين وتزعزع التحكم في مضادات التخثر، خاصة في المرضى الذين يحتاجون إلى علاج الهيبارين عالي الكثافة.

في مراكز الرعاية الثلاثية والرباعية، يتم استخدام استبدال مضاد الثرومبين بشكل متزايد لاستعادة استجابة الهيبارين والحفاظ على عتبات مضادات التخثر الآمنة تحت ظروف مراقبة دقيقة. مع إنشاء المزيد من برامج القلب، والجهاز التنفسي، وزرع الأعضاء، من المتوقع أن يتوسع التخزين الروتيني والاستخدام المبرمج لمضاد الثرومبين، مما يرفع الطلب الأساسي.

الحاجة المستمرة إلى البيولوجيات المستهدفة والسريعة المفعول في مسارات النزيف والتخثر

يشغل مضاد الثرومبين دورًا مستهدفًا ومحددًا جيدًا ضمن إدارة التخثر، بما يتناسب مع الاستراتيجيات السريرية التي تهدف إلى تجنب التعرض الواسع أو المطول لمضادات التخثر النظامية. يدعم بدء العمل السريع والقدرة على تعديل العلاج ضد الأهداف المخبرية القابلة للقياس اعتماده في بيئات المستشفيات.

يُعطي مقدمو الرعاية الأولوية للعلاجات البيولوجية التي تتماشى مع أنظمة مراقبة التخثر، والمسارات الإلكترونية، والإشراف المتخصص. بينما تعالج مضادات التخثر الفموية العديد من الحالات التخثرية المزمنة، إلا أنها لا تحل محل وظيفة مضاد الثرومبين في السيناريوهات الحادة وذات الخطورة العالية حيث يتطلب الاستبدال المستهدف. يدعم هذا التمايز السريري الشراء المتكرر من قبل المستشفيات الكبيرة والمراكز المتخصصة.

اتجاهات وفرص سوق مضادات الثرومبين:

تعزيز سلاسل التوريد وتوسيع قدرة التجزئة والبيولوجيات

يستثمر المصنعون في شبكات جمع البلازما الموسعة، وتحسين كفاءة التجزئة، وتعزيز أنظمة الجودة لتقليل مخاطر تعطل التوريد. تفضل الأنظمة الصحية بشكل متزايد الموردين الذين يظهرون قدرة قوية، واستراتيجيات توريد متنوعة، وأوقات تسليم موثوقة للبيولوجيات الحرجة.

تظهر قدرات الإنتاج الإقليمية واتفاقيات شراء البلازما طويلة الأجل كمميزات تنافسية رئيسية. تخلق الشراكات الاستراتيجية والعقود التي تؤمن الوصول إلى مدخلات البلازما وقدرة تصنيع البيولوجيات فرصًا لتعزيز الموقف في السوق، خاصة في المناطق التي تعطي الأولوية للوصول المستمر إلى مضادات الثرومبين.

تزايد التفضيل للبروتوكولات الجرعية الموحدة والاستخدام المدعوم بالإشراف

تقوم المستشفيات بتوسيع استخدام مسارات إدارة التخثر والتجلط الموحدة لتقليل التباين والأحداث السلبية. تتناسب مضادات الثرومبين بشكل جيد مع هذه الأطر عندما تكون الجرعات مرتبطة بمستويات النشاط القابلة للقياس، والأهداف الخاصة بالمريض، والخوارزميات التشخيصية.

يمكن للبائعين الذين يقدمون دعم تطوير البروتوكولات، وتثقيف الأطباء، وأدوات البيانات المتكاملة أن يدفعوا إلى اعتماد أعلى واستخدام أكثر اتساقًا. يعزز التكامل المحسن مع سير العمل في المختبرات والتشخيصات في نقاط الرعاية من سرعة اتخاذ القرار. يخلق هذا البيئة فرصًا للمصنعين للتميز من خلال برامج الدعم السريري والإشرافي ذات القيمة المضافة.

الاستخدام الأوسع في حالات الرعاية المعقدة مع مقاومة الهيبارين أو اضطراب التخثر الاستهلاكي

يُلاحظ بشكل متزايد اضطراب التخثر الناتج عن الالتهاب ومقاومة الهيبارين في بيئات العناية المركزة ذات الحدة العالية، بما في ذلك الحالات التي تتضمن العدوى الشديدة، والصدمات، وECMO، والتدخلات الجراحية المتقدمة. عندما تكون مستويات مضادات الثرومبين منخفضة، قد تتطلب مقاومة الهيبارين علاجًا بديلاً مستهدفًا لاستعادة فعالية مضادات التخثر.

تعتبر المراكز ذات الحجم الكبير من الحالات في ECMO، وزراعة الأعضاء، والصدمات الكبيرة، وجراحة القلب والأوعية الدموية المعقدة مراكز طلب رئيسية. يمكن لمنتجات مضادات الثرومبين التي توفر تصحيحًا سريعًا ويمكن التنبؤ به لنشاط مضادات الثرومبين أن تكتسب تفضيلًا في هذه البيئات، خاصة عندما تكون مدعومة ببيانات سريرية قوية وإرشادات جرعية واضحة.

الابتكار في صيغ المنتجات، العرض، وخدمات الدعم

يركز الابتكار في المنتجات على الصيغ التي تقلل من وقت التحضير، وتبسط الإدارة، وتقلل من أخطاء الجرعات. تُقدر العروض الجاهزة للاستخدام، والتغليف المحسن، وظروف التخزين المرنة بشكل متزايد من قبل صيدليات المستشفيات وفرق التمريض.

تساعد خدمات اليقظة الدوائية المحسنة، وتتبع المنتجات، وخدمات التدريب مقدمي الخدمات في تلبية المتطلبات التنظيمية والامتثال. يستكشف المصنعون أيضًا مؤشرات جديدة، وادعاءات ملصقات موسعة، أو أدلة داعمة في مجموعات المرضى المتخصصة لتعزيز القيمة السريرية. تعزز هذه المبادرات التمايز بما يتجاوز السعر وتحسن القدرة التنافسية في بيئات الشراء القائمة على المناقصات.

تحليل تحديات سوق مضاد الثرومبين:

الاعتماد على المدخلات المستمدة من البلازما والمتطلبات الصارمة للجودة

يبقى جزء كبير من منتجات مضاد الثرومبين مستمدًا من البلازما، مما يعرض الإمداد لتقلبات في توفر المتبرعين، وحجم الجمع، وقيود المعالجة. يعتبر تجزئة البلازما معقدًا تقنيًا ويخضع لمتطلبات تنظيمية وجودة صارمة، مما يحد من السرعة التي يمكن بها زيادة السعة.

أي اضطراب في جمع البلازما أو اختبارها أو تصنيعها يمكن أن يؤدي إلى نقص محلي أو إقليمي، يشعر به بسرعة في المستشفيات. الامتثال للمعايير المتطورة للجودة والسلامة يضيف تكلفة ويمكن أن يطيل الجداول الزمنية لتوسيع المنتج أو المنشأة. قد تحافظ هذه القيود الهيكلية على الضغط على كل من التسعير والتوافر.

- على سبيل المثال، تقارير Grifols عن تشغيل حوالي 400 مركز تبرع بالبلازما مدعومة بستة مختبرات لاختبار البلازما ومعالجة أكثر من 14 مليون تبرع بالبلازما سنويًا. يبرز هذا النطاق الاعتماد على تدفق المتبرعين المستمر والبنية التحتية الواسعة لاختبار الجودة قبل التجزئة.

تكاليف العلاج المرتفعة، ضوابط الاستخدام، والمنافسة من المسارات البديلة

يرتبط علاج مضاد الثرومبين بتكاليف اقتناء مرتفعة، مما يدفع الدافعين ولجان صيدليات المستشفيات إلى تنفيذ معايير استخدام صارمة وبروتوكولات إدارة. غالبًا ما يكون الاستخدام مقيدًا بمؤشرات محددة بوضوح ومدعومة بالبروتوكولات، مع التدقيق في الجرعات، والهدر، والالتزام بالإرشادات.

في بعض السيناريوهات السريرية، قد تفضل الفرق استراتيجيات مضادة للتخثر أو مضادة للثرومبين بديلة، خاصة عندما تكون القيود المالية كبيرة أو عندما يُعتبر الدليل على الفائدة الإضافية لمضاد الثرومبين محدودًا. يمكن أن يؤدي التباين في اعتماد الإرشادات عبر المستشفيات الصغيرة أو ذات الموارد المحدودة إلى تقليل الاستيعاب.

- على سبيل المثال، تقرير تجربة ARISTOTLE لـ ELIQUIS (apixaban) من Pfizer، التي شملت 18,201 مريض، عن تخفيضات نسبية مقابل الوارفارين بنسبة 21% في السكتة الدماغية/الانصمام الجهازي، و31% في النزيف الكبير، و11% في الوفيات. تدعم هذه النتائج وضعًا قويًا لمضادات التخثر غير المستندة إلى مضاد الثرومبين في قرارات الصياغة، مما يؤثر بشكل غير مباشر على تخصيص الموارد وأنماط الوصف.

تحليل تجزئة سوق مضاد الثرومبين:

حسب التطبيق / الاستخدام

يظهر سوق مضاد الثرومبين تركيزًا واضحًا للطلب في قطاع العلاجيات، الذي يمثل الحصة المهيمنة من الإيرادات العالمية. يقود الاستخدام العلاجي بشكل رئيسي استبدال مضاد الثرومبين في البيئات السريرية عالية الخطورة، بما في ذلك وحدات العناية المركزة، وإدارة ما قبل الجراحة، ودعم ECMO، والإجراءات القلبية الوعائية المعقدة. في هذه البيئات، يعد الحفاظ على نشاط مضاد الثرومبين الكافي أمرًا حاسمًا لضمان فعالية مضاد التخثر وتخفيف المضاعفات الجلطية. يعزز الاعتماد المتزايد على إدارة التخثر المعتمدة على البروتوكول الطلب العلاجي.

يساهم قطاع الأبحاث بحصة أصغر ولكنها مهمة استراتيجيًا، مدعومًا بالدراسات الجارية في بيولوجيا التخثر، والتخثر الوراثي، وتطوير الاختبارات، وتحسين العمليات الحيوية. تستخدم المؤسسات الأكاديمية وشركات التكنولوجيا الحيوية ومنظمات الأبحاث التعاقدية مضاد الثرومبين في التطبيقات البحثية التجريبية والترجمية.

يدعم قسم التشخيص سير العمل في المختبرات الذي يركز على قياس نشاط مضاد الثرومبين، وتقييم وظيفة التخثر، ومراقبة استجابة العلاج. تعزيز فحص زيادة التخثر وتطوير التشخيص المصاحب يعزز من أهمية هذا القسم. تشمل فئة أخرى الاستخدام التعليمي، ومواد مراقبة الجودة، وتطبيقات التحقق المتخصصة.

حسب المصدر

تشكل منتجات مضاد الثرومبين المشتقة من البلازما البشرية الجزء الأكبر من إيرادات السوق، مما يعكس الاستخدام السريري الطويل الأمد، وألفة الأطباء، والبيانات الراسخة حول السلامة والفعالية. هذه المنتجات متكاملة بشكل عميق في قوائم مستشفيات الأدوية ومسارات الرعاية الحرجة، خاصة في أمريكا الشمالية وأوروبا.

يمثل مضاد الثرومبين المؤتلف جزءًا استراتيجيًا مهمًا للنمو، حيث يوفر مزايا في استقرار الإمداد، وقابلية التوسع، وتقليل الاعتماد على جمع البلازما. مع إعطاء أنظمة الرعاية الصحية الأولوية لمرونة سلسلة التوريد، من المتوقع أن تكتسب التقنيات المؤتلفة حصة تدريجية خلال فترة التوقعات.

يبقى مضاد الثرومبين المؤتلف (المشتق من حليب الماعز) جزءًا متخصصًا لكنه متميز، يجذب الانتباه في الأسواق التي تسعى إلى تنويع منصات إنتاج البيولوجيات. تشمل فئة أخرى أنظمة التعبير الناشئة والمتغيرات ذات الاستخدام المحدود أو الخاصة بالمنطقة التي قد تكتسب أهمية مع تطور تقنيات التصنيع.

حسب شكل الجرعة

تهيمن تركيبات المسحوق المجفف بالتجميد حاليًا على السوق بسبب طول عمر الرف، ومرونة التخزين، وإعادة التكوين المتحكم فيها في صيدليات المستشفيات. تتماشى هذه الخصائص مع ممارسات إدارة المخزون المؤسسية واستراتيجيات الشراء بالجملة.

تكتسب التركيبات السائلة زخماً في بيئات الرعاية الحادة حيث تكون سرعة التحضير والإدارة أمرًا حاسمًا. تقلل العروض الجاهزة للاستخدام من وقت التحضير وقد تقلل من تباين الجرعات، مما يجعلها جذابة بشكل خاص في إعدادات الطوارئ ووحدات العناية المركزة. خلال فترة التوقعات، يُتوقع نمو تدريجي في الأشكال السائلة حيث تعطي المستشفيات الأولوية لكفاءة سير العمل.

حسب النوع

ضمن التصنيف الأوسع، تمثل مضادات التخثر الجزء الرائد، حيث يدعم مضاد الثرومبين بشكل مباشر مسارات مضادات التخثر ويعزز استجابة الهيبارين في المرضى المعرضين لمخاطر عالية. دوره مهم بشكل خاص في الحالات التي تتميز بمقاومة الهيبارين أو اعتلال التخثر الاستهلاكي.

تشغل الأدوية المضادة للصفائح الدموية والأدوية الحالّة للجلطات مواقع متجاورة في إدارة التخثر بشكل عام؛ ومع ذلك، فإنها تخدم أغراضًا ميكانيكية مختلفة ولا تحل محل استبدال مضاد الثرومبين في حالات النقص. وبالتالي، تحافظ التطبيقات المتعلقة بمضادات التخثر على هيمنة واضحة ضمن سياق سوق مضاد الثرومبين المحدد.

حسب المستخدم النهائي

تشكل المستشفيات والعيادات أكبر شريحة من المستخدمين النهائيين، حيث تمثل غالبية الاستهلاك العالمي. يتركز الطلب في مراكز الرعاية الثلاثية والرباعية التي تتمتع بقدرة وحدة العناية المركزة الراسخة، وبرامج الجراحة المتقدمة، وخدمات القلب أو الزرع. تعزز أنظمة الشراء المنظمة والالتزام ببروتوكولات العلاج الموحدة من هيمنة المستشفيات في هذا القسم.

تمثل شركات الأدوية والتكنولوجيا الحيوية فئة إضافية من المستخدمين النهائيين، حيث تستخدم مضاد الثرومبين في تطوير الأدوية، وعمليات تصنيع البيولوجيات، والتحقق من صحة الاختبارات. تساهم المعاهد البحثية أيضًا في الطلب من خلال الدراسات الأكاديمية والتحويلية في مجال الإرقاء والتخثر.

حسب طريق الإدارة

تسيطر الإدارة الوريدية بشكل كبير على السوق، مما يعكس الحاجة إلى توصيل سريع ومتحكم به ويمكن التنبؤ به في البيئات السريرية الحادة وعالية الخطورة. يسمح التسريب الوريدي بالمعايرة الدقيقة لنشاط مضاد الثرومبين ويتماشى مع بروتوكولات المستشفى الحالية لمضادات التخثر.

تبقى الإدارة الفموية ضئيلة داخل سوق مضاد الثرومبين، نظرًا للخصائص الجزيئية للبروتين وغياب التركيبات الفموية المعتمدة. ونتيجة لذلك، سيظل النمو عبر فترة التوقعات مرتبطًا بشكل وثيق مع التوصيل الوريدي في بيئات الرعاية الصحية المؤسسية.

تحليل إقليمي:

من المتوقع أن تتصدر أمريكا الشمالية سوق مضاد الثرومبين العالمي في عام 2024، حيث تمثل حوالي 42.7% من الإيرادات. تستفيد المنطقة من بنية تحتية متقدمة للمستشفيات، ومعدلات تشخيص عالية لاضطرابات التخثر، وطلب مستمر ناتج عن الإجراءات الجراحية المعقدة ومسارات الرعاية الحرجة. الولايات المتحدة هي المساهم الرئيسي، مدعومة بوصول قوي إلى الرعاية المتخصصة وسلاسل توريد المنتجات البلازمية الراسخة.

تمثل أوروبا حوالي 29.3% من السوق في عام 2024، مدعومة بأنظمة رعاية صحية منظمة، وانتشار عالي للعلاجات المشتقة من البلازما، وتغطية شاملة لرعاية أمراض الدم والرعاية المحيطة بالجراحة. ألمانيا وفرنسا والمملكة المتحدة تركز الطلب الإقليمي بسبب قدرة الرعاية الحرجة القوية وأطر السداد الراسخة.

تمثل منطقة آسيا والمحيط الهادئ حوالي 20.0% من السوق ومن المتوقع أن تظهر أسرع نمو. تشمل المحركات الرئيسية توسيع البنية التحتية للرعاية الثلاثية، وزيادة توفر تشخيصات التخثر، وارتفاع الوعي بالتخثر والاضطرابات الوراثية. من المتوقع أن تلعب الأسواق الرئيسية مثل الصين واليابان والهند وكوريا الجنوبية أدوارًا كبيرة في التوسع الإقليمي.

تمتلك أمريكا اللاتينية حصة تقدر بـ 6.2% في عام 2024، بقيادة البرازيل والمكسيك، حيث يزداد التبني في المستشفيات الكبيرة والمراكز المتخصصة. في الشرق الأوسط وأفريقيا، التي تمثل حوالي 1.8% من الإيرادات العالمية، يتركز الطلب في دول مجلس التعاون الخليجي وجنوب أفريقيا، وغالبًا ما يرتبط بالمستشفيات الثلاثية ومرافق القطاع الخاص.

تحليل اللاعبين الرئيسيين:

- CSL المحدودة

- Grifols, S.A.

- شركة تاكيدا للأدوية المحدودة

- Octapharma AG

- LFB USA

- Kedrion S.p.A.

- Lee Biosolutions

- Scripps Laboratories

- rEVO Biologics, Inc.

- Thermo Fisher Scientific

- Siemens Healthcare GmbH

- Diapharma Group, Inc.

تحليل تنافسي:

سوق مضاد الثرومبين معتدل التركيز، مع مراكز قيادية تحتفظ بها المتخصصون في المشتقات البلازمية الذين يحافظون على قنوات قوية في المستشفيات والمناقصات. تعتبر CSL وGrifols وTakeda وOctapharma وLFB من بين اللاعبين الرئيسيين الذين يتم ذكرهم بشكل متكرر في قوائم المستشفيات وأطر الشراء.

يتم تحفيز التمايز التنافسي بشكل كبير من خلال الوصول إلى البلازما، والتجزئة، وقدرة المستحضرات البيولوجية، والجودة والامتثال التنظيمي، وقوة العلاقات المؤسسية. يؤثر اتساع مجموعة المنتجات، بما في ذلك العروض المتعددة والمنتجات التكميلية لتخثر الدم، بشكل أكبر على تفضيل المشترين، خاصة في أنظمة المستشفيات الكبيرة.

تحمي الشركات المصنعة وتزيد من حصتها في السوق من خلال شبكات توزيع قوية، وتسجيلات إقليمية واسعة، واستثمارات في مضادات الثرومبين المؤتلفة لتعزيز مرونة الإمداد. في أمريكا اللاتينية والشرق الأوسط وأفريقيا، تعتبر الشراكات مع الموزعين المحليين ومجموعات المستشفيات أمرًا حيويًا للتغلب على حواجز الوصول وقيود اللوجستيات.

الشركات التي تجمع بين الإمداد الموثوق، والدعم الشامل للبروتوكولات، والمراقبة الدوائية القوية، والتعليم المضاف للقيمة، تؤمن عادة عقود طويلة الأجل مع مقدمي الرعاية الحادة وأنظمة الصحة المتكاملة.

التطورات الأخيرة:

- في نوفمبر 2025، أعلنت شركة Grifols أن إدارة الغذاء والدواء الأمريكية وافقت على توسيع استخدام Thrombate III (مضاد الثرومبين III [بشري]) ليشمل المرضى الأطفال الذين يعانون من نقص وراثي في مضاد الثرومبين (hATd)، واصفة إياه بأنه المركز الوحيد لمضاد الثرومبين المعتمد لكل من المرضى البالغين والأطفال الذين يعانون من hATd.

- في أبريل 2025، أعلنت شركة Siemens Healthineers عن موافقة إدارة الغذاء والدواء الأمريكية على اختبار Innovance Antithrombin لادعاء جديد يتيح استخدامه كاختبار تشخيصي مرافق للأشخاص الذين يتلقون Qfitlia (fitusiran)، وأشارت إلى أن الاختبار يدعم مراقبة نشاط AT لدعم جرعات Qfitlia للمرضى البالغين والأطفال المؤهلين.

- في مارس 2025، أعلنت شركة Sanofi أن إدارة الغذاء والدواء الأمريكية وافقت على Qfitlia (fitusiran) للوقاية الروتينية لمنع أو تقليل نوبات النزيف لدى المرضى البالغين والأطفال (12+) الذين يعانون من الهيموفيليا A أو B (مع أو بدون مثبطات)، مما يضعه كأول علاج لخفض مضاد الثرومبين في الهيموفيليا.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التطبيق / الاستخدام، المصدر، شكل الجرعة، النوع، المستخدم النهائي، وطريقة الإدارة. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة.

يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2024 |

910.71 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

2,039.01 مليون دولار أمريكي |

| معدل النمو (الإيرادات) |

معدل نمو سنوي مركب 10.6% من 2024 إلى 2032 |

| السنة الأساسية للتقدير |

2024 |

| البيانات التاريخية |

2022 – 2023 |

| فترة التوقعات |

2024 – 2032 |

| الوحدات الكمية |

الإيرادات بملايين الدولارات الأمريكية، معدل النمو السنوي المركب من 2024 إلى 2032 |

| تغطية التقرير |

توقعات الإيرادات، تقسيم السوق، تحليل الشركات، المشهد التنافسي، محركات النمو، التحديات، الاتجاهات، التحليل الإقليمي، والتوصيات الاستراتيجية |

| التقسيمات المشمولة |

التطبيق / الاستخدام، المصدر، شكل الجرعة، النوع، المستخدم النهائي، طريق الإدارة، المنطقة |

| النطاق الإقليمي |

أمريكا الشمالية؛ أوروبا؛ آسيا والمحيط الهادئ؛ أمريكا اللاتينية؛ الشرق الأوسط وأفريقيا |

| نطاق الدول |

الولايات المتحدة؛ كندا؛ ألمانيا؛ فرنسا؛ المملكة المتحدة؛ إيطاليا؛ إسبانيا؛ الصين؛ اليابان؛ الهند؛ كوريا الجنوبية؛ البرازيل؛ المكسيك؛ دول مجلس التعاون الخليجي؛ جنوب أفريقيا |

| الشركات الرئيسية المشمولة |

CSL Limited؛ Grifols, S.A.؛ Takeda Pharmaceutical Company Limited؛ Octapharma AG؛ LFB USA؛ Kedrion S.p.A.؛ Lee Biosolutions؛ Scripps Laboratories؛ rEVO Biologics, Inc.؛ Thermo Fisher Scientific؛ Siemens Healthcare GmbH؛ Diapharma Group, Inc. |

| نطاق التخصيص |

التخصيص متاح بناءً على متطلبات الدولة والمنطقة والتقسيمات المحددة، بما في ذلك تحليل الشركات الإضافي وتحليل إقليمي أعمق |

| خيارات التسعير والشراء |

خيارات شراء مخصصة متاحة بناءً على نطاق البحث ومتطلبات الترخيص |

التقسيم:

حسب التطبيق / الاستخدام

- العلاجات

- البحث

- التشخيصات

- أخرى

حسب المصدر

- بشري (مشتق من البلازما)

- مؤتلف

- مؤتلف (مشتق من حليب الماعز)

- أخرى

حسب شكل الجرعة

حسب النوع

- مضادات التخثر

- أدوية مضادة للصفائح الدموية

- أدوية حالّة للجلطات

حسب المستخدم النهائي

- المستشفيات والعيادات

- شركات الأدوية والتكنولوجيا الحيوية

- المعاهد البحثية

حسب طريق الإدارة

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا