نظرة عامة على السوق

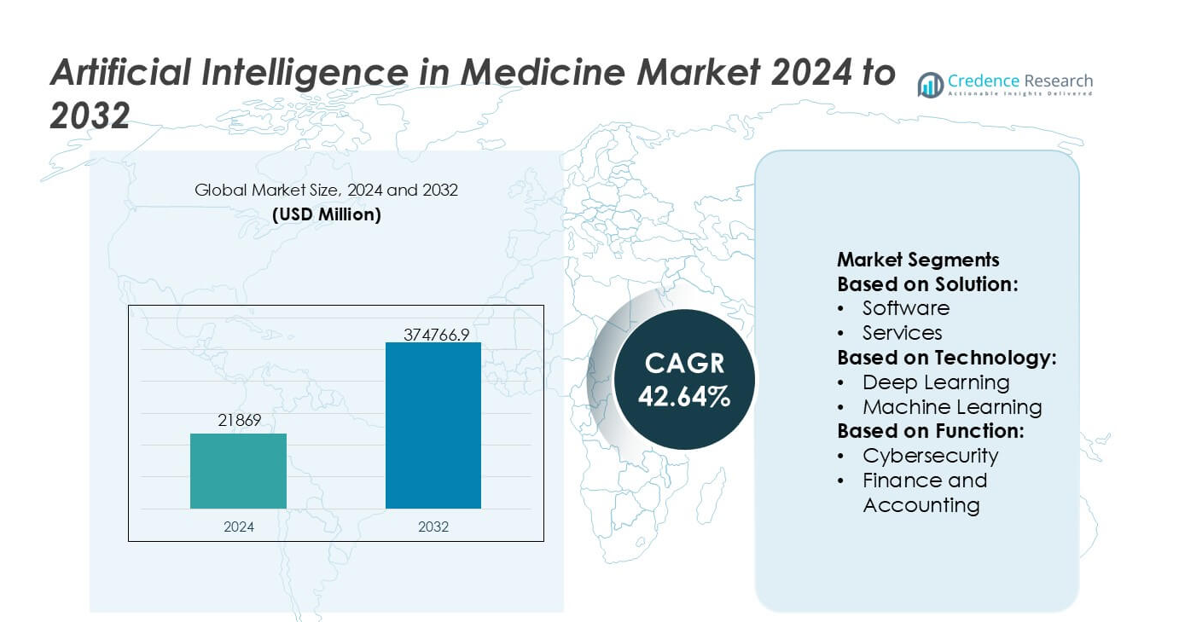

تم تقييم حجم سوق الذكاء الاصطناعي في الطب بمبلغ 21869 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 374766.9 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 42.64٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الذكاء الاصطناعي في الطب 2024 |

21869 مليون دولار أمريكي |

| سوق الذكاء الاصطناعي في الطب، معدل النمو السنوي المركب |

42.64% |

| حجم سوق الذكاء الاصطناعي في الطب 2032 |

374766.9 مليون دولار أمريكي |

يتشكل سوق الذكاء الاصطناعي في الطب من قبل مجموعة مركزة من قادة التكنولوجيا ومبتكري الرعاية الصحية الذين يواصلون تسريع تبني الخوارزميات عبر التشخيص، وتخطيط العلاج، وسير العمل التشغيلي. تعزز هذه الشركات موقعها التنافسي من خلال تدريب النماذج المتقدمة، والشراكات للتحقق السريري، وبنى تحتية سحابية-ذكاء اصطناعي قابلة للتوسع تدعم تعزيز القرارات في الوقت الحقيقي في المستشفيات. يركز استراتيجيتهم على التحليلات الدقيقة، والأتمتة، والرؤى التنبؤية لتعزيز كفاءة مقدمي الخدمات ونتائج المرضى. تبرز أمريكا الشمالية كمنطقة رائدة، حيث تمتلك حصة سوقية تبلغ 41٪، مدعومة باستثمارات قوية في الصحة الرقمية، ووضوح تنظيمي قوي للأدوات الممكّنة بالذكاء الاصطناعي، ودمج عالي للمعلوماتية السريرية عبر إعدادات الرعاية.

رؤى السوق

- وصل سوق الذكاء الاصطناعي في الطب إلى 21,869 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 374,766.9 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 42.64٪، مما يعكس تبنيًا غير مسبوق عبر المجالات السريرية والتشغيلية.

- تشمل المحركات القوية للسوق زيادة الطلب على التشخيصات الممكّنة بالذكاء الاصطناعي، والتكامل السريع للتحليلات التنبؤية في تخطيط العلاج، وتوسيع الاستثمارات في المستشفيات في أتمتة سير العمل، مما يعزز التبني عبر الحلول الرئيسية وقطاعات التكنولوجيا.

- تسلط الاتجاهات الرئيسية الضوء على النشر المتسارع للمنصات السحابية الممكّنة بالذكاء الاصطناعي، وتوسيع تطبيقات الذكاء الاصطناعي التوليدي، والاستخدام الأوسع لتعلم الآلة في التصوير، والأمن السيبراني، وسير عمل مراقبة المرضى، مما يعزز النمو على مستوى القطاعات.

- تزداد حدة المنافسة مع تعزيز قادة التكنولوجيا للخوارزميات ذات الدرجة السريرية، والسعي وراء شراكات التحقق، وتوسيع البنى التحتية القابلة للتشغيل البيني، بينما تظهر القيود من مخاوف الخصوصية البيانات، وتعقيد التكامل، وفجوات مهارات القوى العاملة.

- تقود أمريكا الشمالية بحصة إقليمية تبلغ 41٪، تليها أوروبا وآسيا والمحيط الهادئ، بينما تحافظ الحلول البرمجية على موقع القطاع المهيمن مع أعلى معدل تبني عبر أنظمة الرعاية الصحية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب الحلول

سوق الذكاء الاصطناعي في الطب، حسب الحلول، مقسم إلى الأجهزة، البرمجيات، والخدمات. البرمجيات هي الفئة الفرعية المهيمنة، حيث تمثل حصة سوقية تقدر بـ 48-52٪، مدفوعة بالتبني الواسع لدعم القرار السريري المدعوم بالذكاء الاصطناعي، تحليلات الصور، ومنصات النمذجة التنبؤية. ضمن الأجهزة، تدعم المسرعات والمعالجات أعباء العمل الطبية عالية الأداء للذكاء الاصطناعي، بينما تُمكّن الخدمات مثل العروض الاحترافية والمدارة من النشر والتحسين. يتم تعزيز هيمنة البرمجيات من خلال البنى السحابية القابلة للتوسع، نماذج الترخيص المتكررة، التحديثات السريعة للخوارزميات، والطلب القوي من المستشفيات التي تسعى إلى حلول ذكاء اصطناعي فعالة من حيث التكلفة وقابلة للتشغيل البيني.

- على سبيل المثال، قامت NVIDIA مؤخرًا بتحسين أداء الذكاء الاصطناعي الطبي من خلال منصة Clara Holoscan المدعومة بوحدة Jetson AGX Orin، حيث تقدم ما يصل إلى 275 تريليون عملية في الثانية (TOPS) لدعم التصوير الجراحي في الوقت الحقيقي واستدلال الذكاء الاصطناعي، كما هو موثق في الإصدار الفني للشركة.

حسب التكنولوجيا

حسب التكنولوجيا، يشمل السوق التعلم العميق، التعلم الآلي، معالجة اللغة الطبيعية (NLP)، رؤية الآلة، والذكاء الاصطناعي التوليدي. يحتل التعلم العميق الحصة الأكبر، حوالي 40-45٪، نظرًا لأدائه المتفوق في التصوير الطبي، تحليل الأمراض، والجينوميات. يتم تعزيز هيمنته من خلال زيادة حجم البيانات الصحية المعلّمة، التقدم في بنى الشبكات العصبية، وزيادة القدرة الحاسوبية. تتوسع معالجة اللغة الطبيعية بسرعة في توثيق السجلات الصحية الإلكترونية، بينما يظهر الذكاء الاصطناعي التوليدي في اكتشاف الأدوية وتخطيط العلاج الشخصي، مما يعزز التطور التكنولوجي للذكاء الاصطناعي الطبي.

- على سبيل المثال، أظهرت Google إنجازًا تقنيًا كبيرًا مع نموذج اللغة الكبيرة الطبي Med-PaLM 2، الذي حقق درجة موثقة بلغت 85.4 في معيار امتحان الترخيص الطبي الأمريكي وفقًا للنتائج المنشورة من Google Health، وهو مصمم للتعامل مع تسلسلات الإدخال التي تتجاوز 20,000 رمز لدعم التفكير السريري المعقد والمتعدد الأوجه، مما يظهر تكامل التعلم العميق ومعالجة اللغة الطبيعية على نطاق واسع.

حسب الوظيفة

بناءً على الوظيفة، يمتد السوق ليشمل الأمن السيبراني، المالية والمحاسبة، إدارة الموارد البشرية، القانونية والامتثال، العمليات، المبيعات والتسويق، وإدارة سلسلة التوريد. العمليات هي الفئة الفرعية الوظيفية المهيمنة، حيث تمثل ما يقرب من 35-38٪ من الطلب، حيث يولي مقدمو الرعاية الصحية الأولوية للذكاء الاصطناعي لتحسين سير العمل السريري، جدولة المرضى، التشخيصات، واستخدام الموارد. يتم دفع النمو بالحاجة إلى تقليل التكاليف التشغيلية، معالجة نقص القوى العاملة، وتحسين كفاءة تقديم الرعاية. يتزايد أيضًا تبني الذكاء الاصطناعي في الأمن السيبراني والامتثال، مما يدعم حماية البيانات والامتثال التنظيمي في بيئات الرعاية الصحية الرقمية بشكل متزايد.

محركات النمو الرئيسية

الاندماج المتزايد للذكاء الاصطناعي في دعم القرار السريري

يتقدم السوق مع زيادة نشر مقدمي الرعاية الصحية لأدوات دعم القرار السريري المدعومة بالذكاء الاصطناعي التي تعزز دقة التشخيص، تبسط سير العمل، وتقلل من الخطأ البشري. الأنظمة التي تستفيد من التعلم العميق ومعالجة اللغة الطبيعية تفسر الصور الطبية، شرائح الأمراض، والسجلات الصحية الإلكترونية بسرعة ودقة أكبر. تعتمد المستشفيات هذه المنصات لتخصيص مسارات العلاج، تسريع اكتشاف الأمراض، وتحسين نتائج المرضى. تعزز دراسات التحقق المتزايدة، مجموعات البيانات المتوسعة، والقبول التنظيمي للتشخيصات القائمة على الذكاء الاصطناعي الطلب على دعم القرار الذكي في البيئات الطبية.

- على سبيل المثال، تدمج منصة SIGNA Hero MRI الحديثة من GE Healthcare محرك AIR Recon DL القائم على الذكاء الاصطناعي، والذي يقلل من ضوضاء الصور ويحسن الدقة المكانية بينما يمكن من تقليل زمن الفحص حتى 50 ثانية لكل تسلسل، كما هو موثق في المواصفات الفنية لشركة GE التي توضح المكاسب القابلة للقياس في كفاءة التشخيص التي يتيحها الذكاء الاصطناعي السريري.

التوسع السريع للبنية التحتية للصحة الرقمية

تسريع التحول الرقمي في المستشفيات والعيادات والمراكز الخارجية يدفع بتبني الذكاء الاصطناعي عبر الوظائف الإدارية والتشخيصية والعلاجية. توفر أوسع لأنظمة المعلومات الصحية القائمة على السحابة، ومنصات البيانات القابلة للتشغيل المتبادل، وأدوات المراقبة عن بعد تخلق بيئة داعمة لنشر الخوارزميات. شبكات الطب عن بعد تدمج الذكاء الاصطناعي للفرز، وفحص الأعراض، وإدارة الأمراض المزمنة، مما يمكن من تقديم الرعاية على نطاق واسع. تزايد الاستثمارات في الأجهزة الطبية المتصلة ومنصات تحليل البيانات يعزز من جاهزية الذكاء الاصطناعي، مما يسمح لمقدمي الرعاية بإدارة مجموعات البيانات السريرية الكبيرة بكفاءة محسنة وتكاليف تشغيلية أقل.

- على سبيل المثال، تم تصميم مستودع بيانات الرعاية الصحية من Oracle، كجزء من منصة Oracle Health الموحدة، لمعالجة أكثر من 16 مليار معاملة بيانات سريرية سنويًا وفقًا للإفصاحات الفنية لشركة Oracle.

تزايد الطلب على الطب الدقيق والتحليلات التنبؤية

يرتفع الطلب حيث تعتمد مبادرات الطب الدقيق بشكل متزايد على الذكاء الاصطناعي لتحليل البيانات الجينية والظاهرية والسلوكية لاستراتيجيات العلاج الفردية. تساعد نماذج التحليلات التنبؤية الأطباء في التنبؤ بتطور الأمراض، واستجابة الأدوية، ومخاطر الاستشفاء بمصداقية أعلى. تستخدم شركات الأدوية الذكاء الاصطناعي لتسريع اكتشاف العلامات الحيوية، وتحسين تصميم التجارب، وتقليل تكاليف التطوير. تدمج أنظمة الرعاية الصحية محركات التنبؤ لتخصيص الموارد، وتحديد المرضى ذوي المخاطر العالية، وتحسين نتائج الرعاية الوقائية. هذا التحول نحو العلاج المستهدف القائم على البيانات يعزز الفعالية السريرية ويحفز توسع السوق القوي.

الاتجاهات والفرص الرئيسية

زيادة استخدام الذكاء الاصطناعي التوليدي لاكتشاف الأدوية والتصوير الطبي

يبرز الذكاء الاصطناعي التوليدي كاتجاه تحولي، حيث يوفر فرصًا لتسريع تصميم الجزيئات، وتحسين سير عمل التصوير، وأتمتة المهام التحليلية المعقدة. يستخدم مطورو الأدوية النماذج التوليدية لمحاكاة التفاعلات الجزيئية واقتراح مرشحين علاجيين جدد في جداول زمنية مخفضة بشكل كبير. في التصوير، تعزز هذه النماذج الدقة، وتصلح الفحوصات غير المكتملة، وتولد مجموعات بيانات تركيبية لتعزيز تدريب الخوارزميات. قدرة الذكاء الاصطناعي التوليدي على تقليل التكاليف، وتوسيع إمكانيات البحث، وتحسين الدقة السريرية تجعله محركًا رئيسيًا للابتكار في السوق.

- على سبيل المثال، تقارير المعايير الفنية لشركة إنتل. باستخدام OpenVINO، أظهرت المعايير على معالجات Intel Xeon من الجيل الخامس تسريعًا يصل إلى 12 ضعفًا في الاستدلال لـ Stable Diffusion XL-1.0 مقارنة بالمكتبات الأصلية، مما يمكّن من إنشاء صور عالية الدقة وعمليات إعادة البناء الضرورية للذكاء الاصطناعي الطبي.

توسع المراقبة عن بُعد والرعاية الافتراضية المدعومة بالذكاء الاصطناعي

يقدم صعود أنظمة الرعاية عن بُعد فرصًا كبيرة للذكاء الاصطناعي في مراقبة الصحة المستمرة، والكشف المبكر عن المخاطر، والتفاعل الآلي مع المرضى. توفر الأجهزة القابلة للارتداء والأجهزة الطبية الممكّنة بإنترنت الأشياء بيانات فسيولوجية في الوقت الحقيقي تقوم أنظمة الذكاء الاصطناعي بتحليلها لاكتشاف الشذوذ واقتراح التدخلات في الوقت المناسب. تتضمن منصات الرعاية الافتراضية الذكاء الاصطناعي التفاعلي للفرز، والتوجيه السلوكي، وإدارة المتابعة. ومع اكتساب نماذج الرعاية المنزلية زخمًا، يستثمر مقدمو الرعاية الصحية وشركات التأمين في أدوات الذكاء الاصطناعي التي تعزز إدارة الأمراض المزمنة، وتقلل من دخول المستشفيات، وتحسن نتائج الرعاية طويلة الأمد.

- على سبيل المثال، حققت IBM تقدمًا كبيرًا مع Watson Health Imaging AI الذي أصبح الآن جزءًا من Merative حيث تم تشغيل عبء العمل الخوارزمي على معالجات Power10 من IBM القادرة على تنفيذ استدلالات الذكاء الاصطناعي بمعدل 3 أضعاف مقارنة بأنظمة Power9 السابقة، مدعومة بعرض نطاق ذاكرة يبلغ 1 تيرابايت في الثانية كما تم تأكيده في المواصفات الفنية لشركة IBM.

التقدم في الذكاء الاصطناعي متعدد الوسائط وأنظمة البيانات السريرية الموحدة

يتضمن اتجاه رئيسي التحول نحو الذكاء الاصطناعي متعدد الوسائط القادر على تحليل النصوص والصور والبيانات الجينية وتغذيات المستشعرات في وقت واحد. يحسن هذا التطور دقة التشخيص وينتج رؤى شاملة عن المرضى. تخلق أنظمة البيانات الموحدة التي تدمج السجلات الصحية الإلكترونية، ونتائج المختبرات، وأرشيفات الصور، والبيانات التي يولدها المرضى أساسًا قويًا لمثل هذه النماذج. يستكشف البائعون فرصًا لتسويق منصات متكاملة تدعم اتخاذ القرارات في الوقت الفعلي وتنسيق الرعاية متعددة التخصصات. ومع تحسن قابلية التشغيل البيني للبيانات، يصبح الذكاء الاصطناعي متعدد الوسائط أكثر قابلية للتوسع، مما يفتح فوائد سريرية وتشغيلية واسعة النطاق.

التحديات الرئيسية

مخاوف الخصوصية والأمان وقابلية التشغيل البيني للبيانات

على الرغم من التبني السريع، تنشأ تحديات كبيرة من محدودية قابلية التشغيل البيني للبيانات، وجودة البيانات غير المتسقة، وارتفاع مخاوف الخصوصية. يكافح مقدمو الرعاية الصحية لتوحيد الأنظمة المجزأة وضمان نقل آمن للمعلومات الحساسة عبر المنصات. يزيد الامتثال للوائح مثل HIPAA وGDPR والأطر الإقليمية للبيانات الصحية من تعقيد العمليات. تعيق الانتهاكات، ومخاطر التحيز الخوارزمي، ونقص بروتوكولات مشاركة البيانات الموحدة النشر على نطاق واسع. تبطئ هذه القيود تكامل الذكاء الاصطناعي، خاصة في البيئات التي تهيمن عليها الأنظمة القديمة أو حيث تظل نضج الأمن السيبراني منخفضة.

الحواجز التنظيمية وبطء التحقق السريري

يبقى تحقيق الموافقة التنظيمية لحلول الذكاء الاصطناعي صعبًا بسبب المتطلبات الصارمة للشفافية، وإمكانية التكرار، والأدلة الواقعية. تتطلب العديد من الخوارزميات تدريبًا وتحديثات مستمرة، مما يمثل تحديًا للمسارات التنظيمية الحالية التي تتوقع نماذج ثابتة ومثبتة. يتطلب التحقق السريري تجارب واسعة، وجداول زمنية طويلة، واستثمارات كبيرة، مما يمكن أن يؤخر التسويق. يعبر مقدمو الرعاية الصحية أيضًا عن مخاوف بشأن الموثوقية، وقابلية التفسير، والمساءلة الطبية القانونية عند استخدام الذكاء الاصطناعي لاتخاذ قرارات عالية المخاطر. تقيد هذه الحواجز التنظيمية والتحقق من الصحة اختراق السوق، خاصة للتطبيقات الناشئة القائمة على التعلم العميق.

التحليل الإقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق الذكاء الاصطناعي في الطب بحصة مهيمنة تبلغ 41%، مدعومة برقمنة الرعاية الصحية المتقدمة، واعتماد واسع للسجلات الصحية الإلكترونية، وتكامل قوي للتشخيصات المدعومة بالذكاء الاصطناعي. تستفيد المنطقة من استثمارات قوية في البحث والتطوير، ومسارات تعويض مواتية، ونظام بيئي نشط للشركات الناشئة في مجال الذكاء الاصطناعي يتعاون مع المستشفيات وشركات علوم الحياة. يعزز الانتشار الكبير لتعلم الآلة في الأشعة والأورام وإدارة الصحة السكانية من توسع السوق. تسرع المبادرات الحكومية التي تروج لحوكمة الذكاء الاصطناعي وقابلية التشغيل البيني من اعتمادها السريري. تعزز مجموعات البيانات الكبيرة للمرضى والبنية التحتية السحابية القوية والتصاريح التنظيمية السريعة من قيادة أمريكا الشمالية في الابتكار الطبي المدفوع بالذكاء الاصطناعي.

أوروبا

تحقق أوروبا 27% من السوق العالمية، مدفوعة بزيادة اعتماد التصوير المحسن بالذكاء الاصطناعي، والتحليلات التنبؤية، ومنصات التطبيب عن بعد عبر أنظمة الرعاية الصحية العامة والخاصة. يشجع ثقافة الامتثال القوية في المنطقة، المدعومة بقانون الذكاء الاصطناعي للاتحاد الأوروبي وإطارات العمل الخاصة باللائحة العامة لحماية البيانات، على نشر الخوارزميات الأخلاقية وتدفقات العمل السريرية الشفافة. تستثمر دول مثل ألمانيا والمملكة المتحدة وفرنسا بشكل كبير في رقمنة المستشفيات والتجارب السريرية المدعومة بالذكاء الاصطناعي. يتسارع النمو مع دمج الخدمات الصحية الوطنية لأدوات الذكاء الاصطناعي لأتمتة تدفقات العمل، والتشخيص المبكر، وإدارة الأمراض المزمنة. تحسن شبكات البحث التعاوني والمبادرات البيانات عبر الحدود من قابلية التوسع والاعتماد.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ 23% من السوق، وتتوسع بسرعة بسبب زيادة رقمنة الرعاية الصحية، وأحجام المرضى الكبيرة، والبرامج الحكومية المدعومة بالذكاء الاصطناعي في الصين واليابان وكوريا الجنوبية والهند. تعتمد المستشفيات على التصوير القائم على الذكاء الاصطناعي، وأنظمة الفرز، وحلول المراقبة عن بعد للتعامل مع الأعباء المتزايدة للأمراض المزمنة ونقص الأطباء. توفر استثمارات الصين القوية في منصات الذكاء الاصطناعي الطبية وتركيز اليابان على الرعاية المدعومة بالروبوتات زخمًا قويًا. يسرع الاستخدام المتزايد للتطبيب عن بعد، وزيادة مشاركة القطاع الخاص، وتوسيع البنى التحتية للبيانات السريرية من منحنى الاعتماد في المنطقة. مع تحسن القدرة على تحمل التكاليف ونضوج الأطر التنظيمية، تبرز آسيا والمحيط الهادئ كنظام بيئي للذكاء الاصطناعي في الطب الأسرع نموًا.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 6%، مع زيادة الاعتماد مع تحديث أنظمة الصحة وإعطاء الأولوية للأدوات الرقمية ذات التكلفة الفعالة. تستثمر دول مثل البرازيل والمكسيك وكولومبيا في التطبيب عن بعد المدعوم بالذكاء الاصطناعي، وتحليلات التصوير، والأتمتة التشغيلية لتوسيع الوصول وتقليل الاختناقات السريرية. يدفع انتشار الأمراض المزمنة المتزايد الاهتمام بالنماذج التنبؤية وأدوات الفحص المدعومة بالذكاء الاصطناعي. ومع ذلك، تحد القيود الميزانية، والنظم البيئية للبيانات المجزأة، والبنية التحتية الرقمية غير المتكافئة من الانتشار الواسع. على الرغم من هذه التحديات، تخلق الشراكات المتزايدة مع بائعي التكنولوجيا العالميين وتوسيع شبكات الرعاية الصحية الخاصة فرصًا لتكامل الذكاء الاصطناعي عبر تدفقات العمل التشخيصية والإدارية.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا 3% من السوق، مع نمو يتركز بشكل رئيسي في دول مجلس التعاون الخليجي التي تستثمر في المستشفيات الذكية، والتشخيصات المدعومة بالذكاء الاصطناعي، والاستراتيجيات الوطنية للصحة الرقمية. تقود الإمارات العربية المتحدة والمملكة العربية السعودية الاعتماد من خلال أطر عمل الذكاء الاصطناعي واسعة النطاق التي تستهدف الطب الدقيق، والتطبيب عن بعد، وتحليلات الصحة السكانية. تستكشف الأسواق الأفريقية الناشئة الذكاء الاصطناعي لمراقبة الأمراض المعدية والدعم السريري عن بعد، على الرغم من استمرار الفجوات في البنية التحتية. يدعم الاستثمار المتزايد في منصات الرعاية الصحية السحابية، وزيادة السياحة الطبية، والشراكات مع بائعي الذكاء الاصطناعي العالميين إمكانات النمو على المدى الطويل على الرغم من الاعتماد الأبطأ في البيئات ذات الموارد المحدودة.

تقسيمات السوق:

حسب الحلول:

حسب التكنولوجيا:

حسب الوظيفة:

- الأمن السيبراني

- المالية والمحاسبة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق الذكاء الاصطناعي في الطب من قبل مجموعة متنوعة من قادة التكنولوجيا ومبتكري الرعاية الصحية، بما في ذلك Medtronic، وNVIDIA Corporation، وGoogle، وGE Healthcare، وOracle، وIntel Corporation، وMedidata، وIBM، وItrex Group، وMicrosoft. يستمر سوق الذكاء الاصطناعي في الطب في التطور مع توسع بائعي التكنولوجيا ومقدمي حلول الرعاية الصحية وشركات التحليلات المعتمدة على البيانات في محافظهم بقدرات الذكاء الاصطناعي السريرية المتقدمة. تشتد المنافسة مع تركيز الشركات على تطوير منصات قابلة للتوسع تدعم تحليل الصور، والتشخيص التنبؤي، وأتمتة سير العمل، وتطبيقات الطب الدقيق. يزداد تميز البائعين من خلال شفافية الخوارزميات، والتحقق من الصحة في العالم الحقيقي، والتكامل مع السجلات الصحية الإلكترونية والبنى التحتية القائمة على السحابة. تعزز الشراكات الاستراتيجية مع المستشفيات وشركات الأدوية والمؤسسات البحثية خطوط الابتكار وتسرع من النشر السريري. يعزز الاستثمار المستمر في الذكاء الاصطناعي متعدد الوسائط، والتعلم الفيدرالي، والنظم البيئية للبيانات المتوافقة مع اللوائح من مكانة السوق، بينما يعيد صعود الذكاء الاصطناعي التوليدي وأنظمة اتخاذ القرار السريري المستقلة تشكيل الاستراتيجيات التنافسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- مدترونيك

- شركة NVIDIA

- جوجل

- جي إي للرعاية الصحية

- أوراكل

- شركة إنتل

- ميديداتا

- آي بي إم

- مجموعة إيتريكس

- مايكروسوفت

التطورات الحديثة

- في سبتمبر 2025، قامت شركة جوجل بدمج الذكاء الاصطناعي Gemini في متصفح كروم، مضيفة ميزات للبحث والبحث والإجابة على الأسئلة باستخدام الذكاء الاصطناعي، مع أدوات تحكم بالوكيل قادمة لتحريك المؤشر.

- في أبريل 2025، جمعت HelloCareAI تمويلًا لتوسيع منصتها الافتراضية للرعاية الذكية في المستشفيات. يركز المشروع على تحسين رعاية المرضى من خلال التمريض المدعوم بالذكاء الاصطناعي، والمراقبة عن بعد، وإدارة سير العمل بكفاءة.

- في فبراير 2025، أطلقت Innovaccer “وكلاء الرعاية”، وهم مساعدين مدعومين بالذكاء الاصطناعي لمكافحة الإرهاق في الرعاية الصحية عن طريق أتمتة المهام مثل الموافقات المسبقة والمطالبات، باستخدام بيانات المرضى الموحدة لتحسين التنسيق، مما يتيح للأطباء التركيز على رعاية المرضى.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الحلول، التكنولوجيا، الوظيفة و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى العوامل الرئيسية والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيعزز الذكاء الاصطناعي بشكل متزايد دقة التشخيص من خلال تحليلات الصور المتقدمة، والفرز في الوقت الفعلي، والكشف التلقائي عن الشذوذ.

- ستتبنى المستشفيات أنظمة الذكاء الاصطناعي متعددة الوسائط التي تدمج النصوص والصور والبيانات الجينية والحسية لاتخاذ قرارات سريرية أكثر شمولية.

- سيعجل الذكاء الاصطناعي التوليدي من اكتشاف الأدوية، وتوثيق السجلات السريرية، والمساعدة السريرية الافتراضية عبر إعدادات الرعاية.

- ستوسع التحليلات التنبؤية برامج الرعاية الوقائية من خلال تحديد المرضى ذوي المخاطر العالية في وقت مبكر وتمكين التدخلات الاستباقية.

- ستوسع الروبوتات والأنظمة الملاحية المدعومة بالذكاء الاصطناعي من تبني الإجراءات الجراحية الأقل توغلًا والموجهة بدقة.

- ستعتمد منصات المراقبة عن بعد والرعاية الافتراضية بشكل أكبر على تقييم المخاطر المدعوم بالذكاء الاصطناعي وتوصيات العلاج الشخصية.

- ستعزز النظم البيئية السحابية للذكاء الاصطناعي من قابلية التشغيل البيني، مما يمكن من التكامل السلس مع شبكات معلومات المستشفيات والأجهزة الطبية.

- ستتطور الأطر التنظيمية لدعم نماذج الذكاء الاصطناعي التكيفية، مما يحسن الثقة والمساءلة والموثوقية السريرية.

- سيعجل التعاون بين شركات التكنولوجيا وشركات الأدوية ومقدمي الرعاية الصحية من النشر التجاري للحلول المدعومة بالذكاء الاصطناعي المعتمدة.

- سيعزز تعزيز القوى العاملة من خلال الأتمتة المدعومة بالذكاء الاصطناعي من كفاءة العمل السريري، ويقلل من الإرهاق، ويحسن الكفاءة التشغيلية.