نظرة عامة على السوق

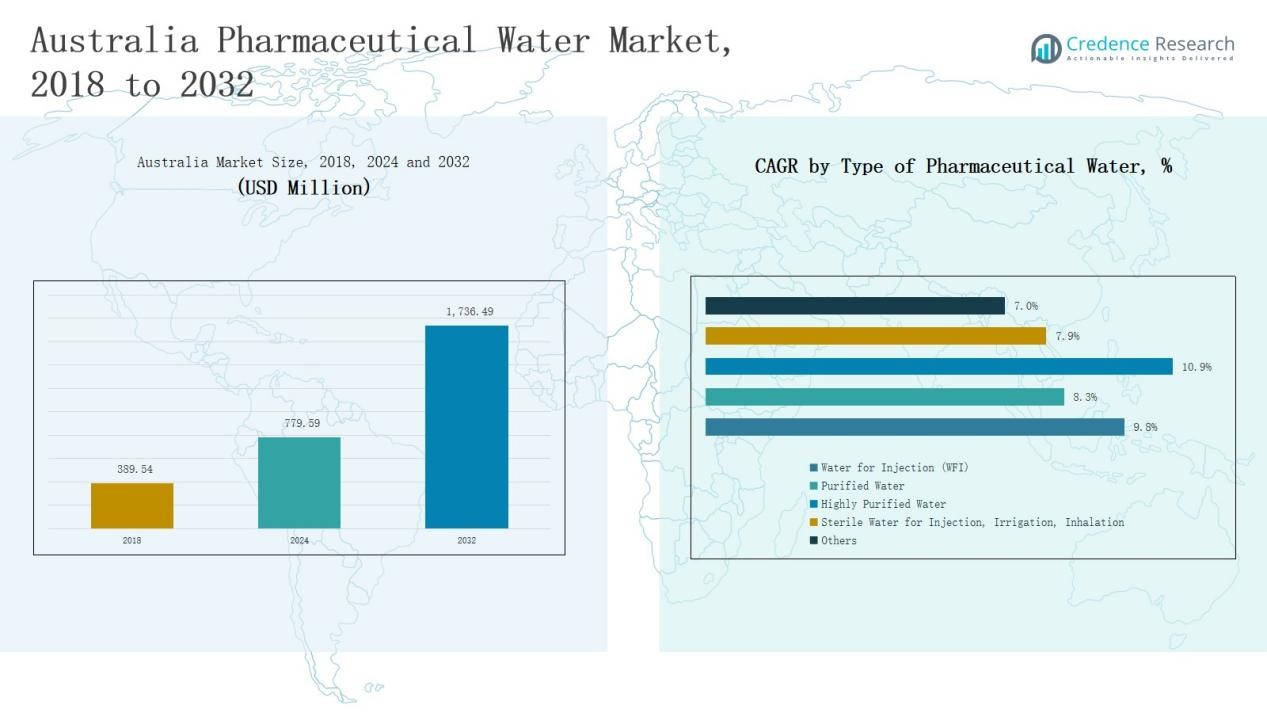

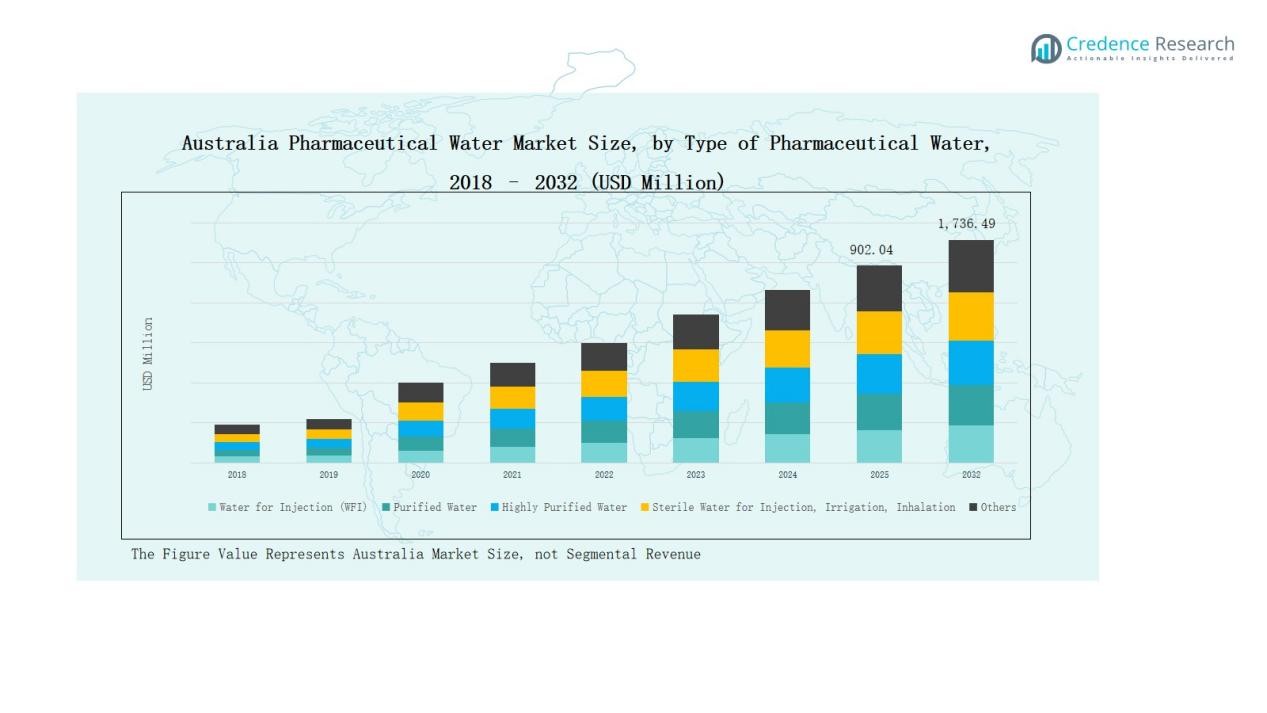

بلغ حجم سوق المياه الصيدلانية في أستراليا 389.54 مليون دولار أمريكي في عام 2018، وارتفع إلى 779.59 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 1,736.49 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.81% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المياه الصيدلانية في أستراليا 2024 |

779.59 مليون دولار أمريكي |

| سوق المياه الصيدلانية في أستراليا، معدل النمو السنوي المركب |

9.81% |

| حجم سوق المياه الصيدلانية في أستراليا 2032 |

1,736.49 مليون دولار أمريكي |

يقود سوق المياه الصيدلانية في أستراليا لاعبون بارزون مثل Veolia Water Technologies Australia، وEcolab Australia، وDanaher Corporation Australia، وSUEZ Water Technologies & Solutions Australia، وAquatec Maxcon، وGEL Group، وTrility، وClearWater Solutions Australia، وGE Water & Process Technologies Australia، وEvoqua Water Technologies Australia. تعزز هذه الشركات مواقعها في السوق من خلال تقنيات التنقية المتقدمة، والأتمتة، والحلول التي تركز على الامتثال والتي تلبي معايير TGA وGMP. يدعم تركيزهم على الابتكار والاستدامة وإدارة المياه الرقمية العمليات الفعالة في مرافق الأدوية والتكنولوجيا الحيوية. برزت نيو ساوث ويلز كمنطقة رائدة في عام 2024، حيث استحوذت على حصة سوقية تبلغ 33%، مدفوعة بتركيز صناعي قوي، وبنية تحتية قوية، واستثمار مستمر في أنظمة المياه عالية النقاء لتطبيقات الإنتاج والبحث الصيدلاني.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- نما سوق المياه الصيدلانية في أستراليا من 389.54 مليون دولار أمريكي في 2018 إلى 779.59 مليون دولار أمريكي في 2024 ومن المتوقع أن يصل إلى 1,736.49 مليون دولار أمريكي بحلول 2032، بمعدل نمو سنوي مركب يبلغ 9.81%.

- تصدر الماء للحقن (WFI) السوق في 2024 بحصة 42%، مدفوعًا بدوره الأساسي في تصنيع الأدوية المعقمة وزيادة إنتاج المستحضرات البيولوجية.

- شكلت تقنية التناضح العكسي (RO) نسبة 38% نظرًا لكفاءتها وموثوقيتها وامتثالها لمعايير GMP في عمليات تنقية الأدوية.

- هيمنت صناعة الأدوية والتكنولوجيا الحيوية على التطبيقات بحصة 55%، مدعومة بتوسيع مرافق إنتاج اللقاحات والمستحضرات القابلة للحقن في جميع أنحاء أستراليا.

- تصدرت نيو ساوث ويلز إقليمياً بحصة 33% في 2024، مدعومة ببنية تحتية صيدلانية قوية، ومراكز بحث وتطوير نشطة، واستثمار كبير في أنظمة تنقية المياه المتقدمة.

رؤى قطاعات السوق

حسب نوع المياه الصيدلانية

سيطر الماء للحقن (WFI) على سوق المياه الصيدلانية في أستراليا في 2024 بحصة 42%. ينبع تفوق هذا القطاع من استخدامه الحاسم في تصنيع الأدوية القابلة للحقن، والصيغ المعقمة، وإنتاج المستحضرات البيولوجية. تدفع المعايير الصارمة للجودة التي يحددها TGA والطلب المتزايد على الأدوية القابلة للحقن الاستثمار المستمر في أنظمة المياه عالية النقاء. يعزز ارتفاع إنتاج المستحضرات البيولوجية واللقاحات من هيمنة WFI في البنية التحتية للمياه الصيدلانية في أستراليا.

- على سبيل المثال، قامت شركة فايزر أستراليا بترقية مصنعها في ملبورن خلال عام 2024، بدمج حلقات مياه عالية النقاء مصممة لتلبية معايير WFI الخاصة بـ TGA لإنتاج الأدوية القابلة للحقن.

حسب تقنية المعالجة

احتلت تقنية التناضح العكسي (RO) أكبر حصة بنسبة 38% في عام 2024 ضمن سوق المياه الصيدلانية في أستراليا. تُفضل أنظمة RO لكفاءتها من حيث التكلفة، ومعدل إزالة الملوثات العالي، والامتثال لمعايير GMP. يعزز الاعتماد الواسع في كل من الأنظمة المنقاة وWFI فائدتها عبر مصانع الأدوية. يستمر الطلب على أنظمة تنقية المياه قليلة الصيانة وذات الكفاءة في استهلاك الطاقة في تعزيز مكانة RO في السوق.

- على سبيل المثال، قدمت شركة Veolia Water Technologies نظام Orion RO المحسن والمخصص للتطبيقات الصيدلانية في أستراليا، مما يوفر استعادة طاقة محسنة وعمر أطول للأغشية.

حسب التطبيق

شكلت صناعة الأدوية والتكنولوجيا الحيوية نسبة 55% من سوق المياه الصيدلانية في أستراليا في عام 2024. يتصدر هذا القطاع بسبب الحاجة الكبيرة للمياه المنقاة وWFI في صياغة الأدوية، واختبارات الجودة، وعمليات التنظيف. يعزز توسع تصنيع المستحضرات البيولوجية واللقاحات والحقن المعقمة الطلب على أنظمة المياه المتقدمة. يعزز الإنفاق المتزايد على البحث والتطوير من قبل شركات الأدوية هيمنة هذا القطاع.

الدافع الرئيسي للنمو

التوسع في إنتاج المستحضرات البيولوجية واللقاحات

يدفع التركيز المتزايد لأستراليا على تصنيع المستحضرات البيولوجية واللقاحات الطلب العالي على المياه الصيدلانية. زاد توسع مرافق الإنتاج المحلية، خاصة بعد COVID-19، الحاجة إلى أنظمة مياه للحقن (WFI) موثوقة. تستثمر شركات المستحضرات البيولوجية في تقنيات تنقية متقدمة لتلبية معايير التعقيم الصارمة. يستمر هذا الارتفاع في قدرة تصنيع المستحضرات البيولوجية في تعزيز بنية المياه الصيدلانية التحتية في البلاد وترقيات النظام.

- على سبيل المثال، زودت شركة HRS Heat Exchangers تقنية مبادلات حرارية متقدمة لأحد أكبر مصنعي الأدوية في أستراليا، مما يعزز كفاءة نظام WFI في بيئات إنتاج المستحضرات البيولوجية.

التأكيد التنظيمي على الامتثال لجودة المياه

تدعم المعايير التنظيمية الصارمة التي وضعتها إدارة السلع العلاجية (TGA) والامتثال لمعايير GMP نمو السوق. يجب على مصنعي الأدوية ضمان نقاء المياه باستمرار لصياغة الأدوية والتنظيف ومراقبة الجودة. يشجع هذا المطلب الامتثالي اعتماد تقنيات معالجة متقدمة مثل التناضح العكسي والتقطير. تدفع عمليات التدقيق المستمرة وزيادة التدقيق التنظيمي الشركات إلى تحديث أنظمة المياه الحالية وعمليات التحقق.

- على سبيل المثال، قامت شركة CSL Limited بنشر نظام مراقبة جودة المياه الآلي في موقعها في برودميدوز في أواخر عام 2023 لتلبية معايير التحكم الميكروبي المتوافقة مع GMP عبر خطوط تصنيع المستحضرات البيولوجية الخاصة بها.

زيادة الاستثمارات في تحديث المرافق

تعمل الاستثمارات الرأسمالية المتزايدة من قبل الشركات الدوائية المحلية والمتعددة الجنسيات على تحويل قدرات الإنتاج في أستراليا. تقوم الشركات بتحديث البنية التحتية القديمة لمعالجة المياه بأنظمة مؤتمتة تضمن الموثوقية وتقليل مخاطر التشغيل. يعزز دمج المراقبة الرقمية والصيانة التنبؤية الكفاءة ويقلل من فترات التوقف. تعكس هذه الاستثمارات اتجاهًا أوسع نحو حلول إدارة المياه الدوائية المستدامة والمتوافقة وذات الكفاءة في استخدام الطاقة.

الاتجاه الرئيسي والفرصة

اعتماد أنظمة المياه الذكية والمؤتمتة

تقوم الأتمتة والرقمنة بإعادة تشكيل عمليات المياه الدوائية في أستراليا. تساعد الأنظمة الذكية التي تراقب التوصيلية ودرجة الحرارة ومستويات الميكروبات في الوقت الفعلي على تحقيق الامتثال المستمر. يسمح دمج إنترنت الأشياء والذكاء الاصطناعي في إدارة المياه بالصيانة التنبؤية وتقليل الخطأ البشري. يقدم هذا التحول التكنولوجي فرصًا قوية للموردين الذين يقدمون أنظمة التحكم الذكية وحلول المراقبة السحابية.

- على سبيل المثال، بدأت شركة Hunter Water في نيو ساوث ويلز في تجربة 500 عداد مياه رقمي متقدم في ديسمبر 2024، حيث توفر بيانات استهلاك في الوقت الفعلي يتم تحديثها كل 30 دقيقة لتعزيز اكتشاف التسرب وإدارة المياه.

الطلب المتزايد على حلول معالجة المياه المستدامة

أصبحت الاستدامة محورًا استراتيجيًا في القطاع الدوائي الأسترالي. تستثمر الشركات في أنظمة ذات كفاءة بيئية تقلل من هدر المياه واستخدام الطاقة. يدعم اعتماد تقنيات التنقية الدائرية واستعادة الطاقة مبادرات التصنيع الخضراء. يخلق الضغط المتزايد للامتثال للمعايير البيئية فرصًا جديدة للبائعين الذين يطورون حلول معالجة مياه مستدامة ذات تأثير منخفض.

- على سبيل المثال، قامت شركة Veolia بتركيب نظام مفاعل حيوي ذو سرير متحرك AnoxKaldnes® في موقع تصنيع AstraZeneca في السويد، محققًا إزالة بنسبة 97٪ من الكربون العضوي الكلي و99٪ من الفوسفور من مياه الصرف الصحي.

التحدي الرئيسي

تكاليف رأس المال والصيانة العالية الأولية

يتطلب تركيب أنظمة المياه الدوائية المتقدمة استثمارًا كبيرًا مقدمًا ونفقات صيانة مستمرة. يجد العديد من الشركات المصنعة الصغيرة والمتوسطة الحجم صعوبة في تحمل تكاليف إعدادات التنقية عالية الجودة. تزيد التكاليف المتعلقة بالتحقق والمراقبة وترقيات النظام من الضغط على الميزانيات. غالبًا ما تؤدي هذه الحواجز المالية إلى تأخير التحديث وتحد من اعتماد تقنيات معالجة المياه المتقدمة.

إجراءات تنظيمية وتحقق معقدة

يتضمن الامتثال لمعايير TGA والمعايير الدولية مثل USP وEP توثيقًا واختبارًا معقدًا. تزيد عمليات التحقق المستمر وتأهيل النظام من العبء الإداري والتشغيلي. يمكن أن يؤدي أي انحراف عن المعايير المطلوبة إلى تأخير الإنتاج أو فرض عقوبات. يظل التنقل في هذه الأطر التنظيمية الصارمة تحديًا مستمرًا للمصنعين في أستراليا.

نقص في القوى العاملة الفنية الماهرة

تواجه صناعة المياه الدوائية في أستراليا نقصًا في المهنيين المدربين على تقنيات التنقية المتقدمة. تتطلب عمليات وصيانة الأنظمة عالية النقاء خبرة في الأتمتة وعلم الأحياء الدقيقة وبروتوكولات التحقق. يزيد التوفر المحدود للموظفين المهرة من المخاطر التشغيلية وأخطاء الصيانة. يبرز هذا الفجوة في القوى العاملة الحاجة إلى تدريب تقني مستهدف وتطوير القدرات في القطاع.

التحليل الإقليمي

نيو ساوث ويلز

قاد نيو ساوث ويلز سوق المياه الصيدلانية في أستراليا في عام 2024 بحصة 33%. يعود تفوق المنطقة إلى تجمع كثيف من وحدات تصنيع الأدوية والتكنولوجيا الحيوية عبر سيدني والمناطق الصناعية المجاورة. يعزز الدعم الحكومي القوي للبحث الطبي والابتكار الصحي نمو البنية التحتية. تعتمد المرافق الإنتاجية الكبرى على أنظمة تنقية المياه المتقدمة للامتثال لمعايير GMP. يزيد التوسع المتزايد من قبل الشركات متعددة الجنسيات من الاستثمار في تقنيات المياه عالية النقاء. تظل المركز الرئيسي لإنتاج الأدوية والامتثال التنظيمي في أستراليا.

فيكتوريا

حصلت فيكتوريا على حصة 28% من سوق المياه الصيدلانية في أستراليا في عام 2024. يدفع القاعدة الصيدلانية الراسخة في ملبورن تبنيًا كبيرًا لأنظمة المياه للحقن (WFI) والمياه النقية. تساهم المؤسسات البحثية والمختبرات الأكاديمية في الابتكار التكنولوجي المستمر في معالجة المياه. تعزز التعاونات القوية بين وكالات الصحة العامة والمصنعين الخاصين توسيع القدرات. تستمر في جذب الاستثمارات في أنظمة التنقية المستدامة والآلية التي تدعم تطوير الأدوية المتقدمة.

كوينزلاند

استحوذت كوينزلاند على حصة 17% في سوق المياه الصيدلانية في أستراليا في عام 2024. يعزز النمو السريع في منظمات التصنيع التعاقدي ومرافق البحث الطبي الطلب على أنظمة المياه النقية والمعقمة في المنطقة. يضم ممر بريسبان الصناعي العديد من مصانع الإنتاج التي تعتمد حلول مراقبة المياه الرقمية. تشجع الحوافز الحكومية لتصنيع الرعاية الصحية تحديث البنية التحتية. تظهر توسعًا ثابتًا في مرافق المياه بدرجة صيدلانية متوافقة مع أهداف الاستدامة البيئية.

أستراليا الغربية

حصلت أستراليا الغربية على حصة 12% في سوق المياه الصيدلانية في أستراليا في عام 2024. يدعم نمو المنطقة زيادة أنشطة المعالجة البيولوجية وتصنيع المنتجات المعقمة. تقوم الشركات بترقية تقنيات المعالجة لتلبية متطلبات الجودة TGA وضمان نقاء مستمر. تشجع تحديات ندرة المياه استخدام أنظمة التنقية الموفرة للطاقة. تستفيد من زيادة الاستثمار في المرافق المتقدمة والبنية التحتية الصيدلانية.

جنوب أستراليا وأخرى

حصلت جنوب أستراليا، جنبًا إلى جنب مع تسمانيا والإقليم الشمالي، على حصة 10% في عام 2024. وجود المنطقة الصيدلاني أصغر ولكنه يتطور بشكل مستمر من خلال مبادرات التصنيع والبحث المتخصصة. تحفز المشاريع الجديدة في الأجهزة الطبية والبيوفارما الطلب المعتدل على أنظمة المياه النقية. يعزز التعاون بين الجامعات وموردي التكنولوجيا الابتكار في وحدات المعالجة المدمجة. تستمر في مشاهدة اعتماد تدريجي لحلول التنقية الحديثة لدعم الإنتاج المحلي ومرافق الاختبار.

تقسيمات السوق:

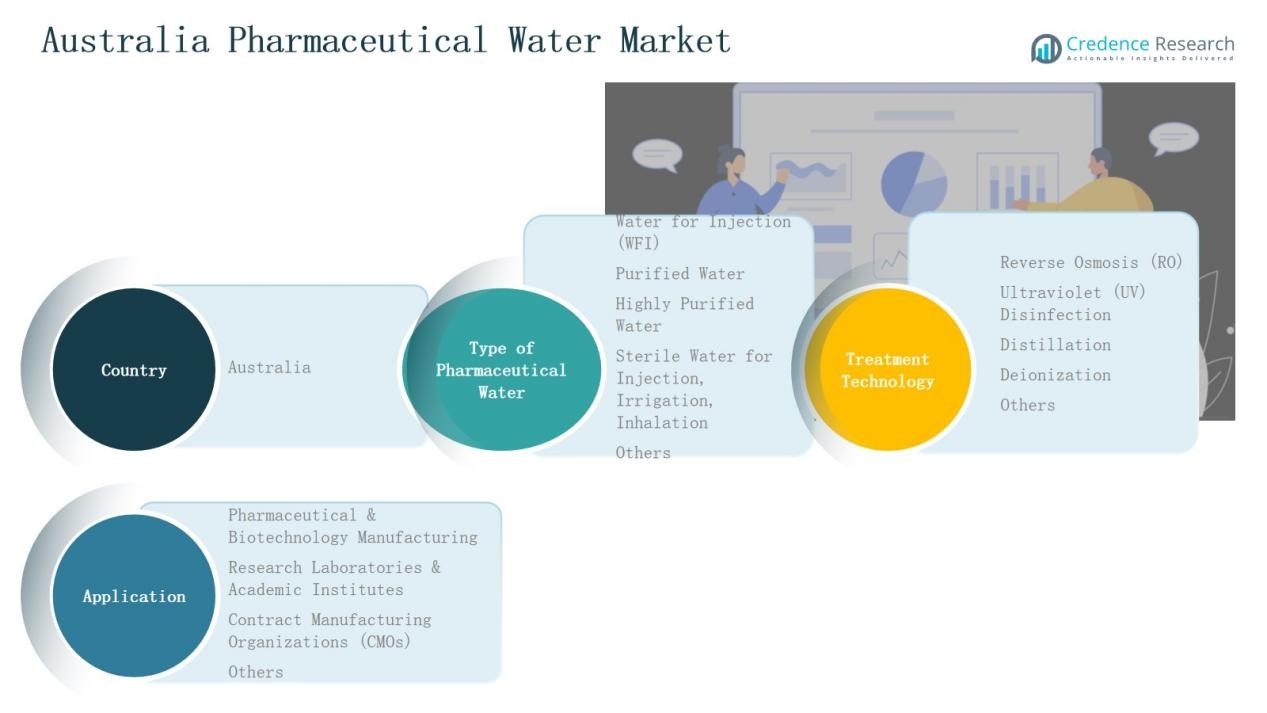

حسب نوع المياه الصيدلانية

- المياه للحقن (WFI)

- المياه النقية

- المياه النقية للغاية

- المياه المعقمة للحقن، الري، الاستنشاق

- أخرى

حسب تقنية المعالجة

- التناضح العكسي (RO)

- التطهير بالأشعة فوق البنفسجية (UV)

- التقطير

- إزالة الأيونات

- أخرى

حسب التطبيق

- تصنيع الأدوية والتكنولوجيا الحيوية

- مختبرات الأبحاث والمعاهد الأكاديمية

- منظمات التصنيع التعاقدي (CMOs)

- أخرى

حسب المنطقة

- نيو ساوث ويلز

- فيكتوريا

- كوينزلاند

- أستراليا الغربية

- جنوب أستراليا

- أخرى

المشهد التنافسي

يتميز سوق المياه الصيدلانية في أستراليا بمشهد تنافسي متماسك نسبيًا تهيمن عليه الشركات العالمية والإقليمية المتخصصة في تقنيات معالجة المياه المتقدمة. تحافظ الشركات الرائدة مثل Veolia Water Technologies Australia وEcolab Australia وDanaher Corporation Australia وSUEZ Water Technologies & Solutions Australia على مراكز سوق قوية من خلال محافظ منتجات واسعة وحلول متكاملة وخبرة في الامتثال التنظيمي. تساهم الشركات المحلية مثل Aquatec Maxcon وTrility وGEL Group من خلال التركيبات المخصصة وشبكات الخدمة الفعالة. يتركز التنافس على ابتكار التكنولوجيا وموثوقية النظام وعقود الصيانة الاقتصادية. تستثمر الشركات بشكل متزايد في الأتمتة والمراقبة الممكّنة بإنترنت الأشياء وأنظمة التنقية الموفرة للطاقة لتلبية معايير TGA وGMP المتطورة. تستمر الشراكات الاستراتيجية مع مصنعي الأدوية، إلى جانب التركيز المتزايد على الاستدامة وخدمات التحقق، في تشكيل البيئة التنافسية. من المتوقع أن يشهد السوق تزايد التعاون بين مزودي التكنولوجيا ومنتجي الأدوية الحيوية لضمان الامتثال وتقليل التكاليف التشغيلية وتحسين جودة مياه العمليات.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

اللاعبون الرئيسيون

- Veolia Water Technologies Australia

- Ecolab Australia

- Danaher Corporation Australia

- SUEZ Water Technologies & Solutions Australia

- Aquatec Maxcon

- GEL Group

- Trility

- ClearWater Solutions Australia

- GE Water & Process Technologies Australia

- Evoqua Water Technologies Australia

التطورات الأخيرة

- في يوليو 2024، أكملت De.mem Limited الاستحواذ على Auswater Systems Pty Ltd.

- في مارس 2025، استحوذت Centurion على WestWater Enterprises (أستراليا) لتوسيع قدراتها في معالجة المياه.

- في أغسطس 2025، استحوذت AxFlow على Advanced Pump Technologies Pty Ltd (APT Water) في أستراليا، مما عزز قوتها في أنظمة معالجة السوائل والترشيح.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المياه الصيدلانية، تقنية المعالجة، التطبيق والمنطقة. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم وعروض منتجاتهم واستثماراتهم ومصادر إيراداتهم والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية وتحليل SWOT والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق والسيناريوهات التنظيمية والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على أنظمة المياه عالية النقاء مع توسع إنتاج المستحضرات البيولوجية واللقاحات.

- ستتبنى شركات الأدوية المراقبة الآلية لتحسين مراقبة جودة المياه.

- ستحظى أنظمة التنقية الموفرة للطاقة والمستدامة بقبول أوسع.

- سيقوم المصنعون المحليون بترقية البنية التحتية لتلبية معايير TGA وGMP الأكثر صرامة.

- ستعزز الشراكات بين مزودي التكنولوجيا العالميين والشركات المحلية من قدرة السوق.

- سيؤدي الاستثمار في التحقق الرقمي وتتبع البيانات في الوقت الفعلي إلى تحسين كفاءة الامتثال.

- سيؤدي نمو منظمات التصنيع التعاقدي إلى زيادة الطلب على أنظمة المياه المعيارية.

- ستقود معاهد البحث الابتكار في وحدات معالجة المياه المدمجة والصديقة للبيئة.

- ستتوسع برامج التدريب لمعالجة نقص مشغلي أنظمة المياه المهرة.

- سيؤدي التركيز المتزايد على الاستدامة إلى تبني نماذج تنقية مغلقة الدائرة وقليلة النفايات.