نظرة عامة على السوق

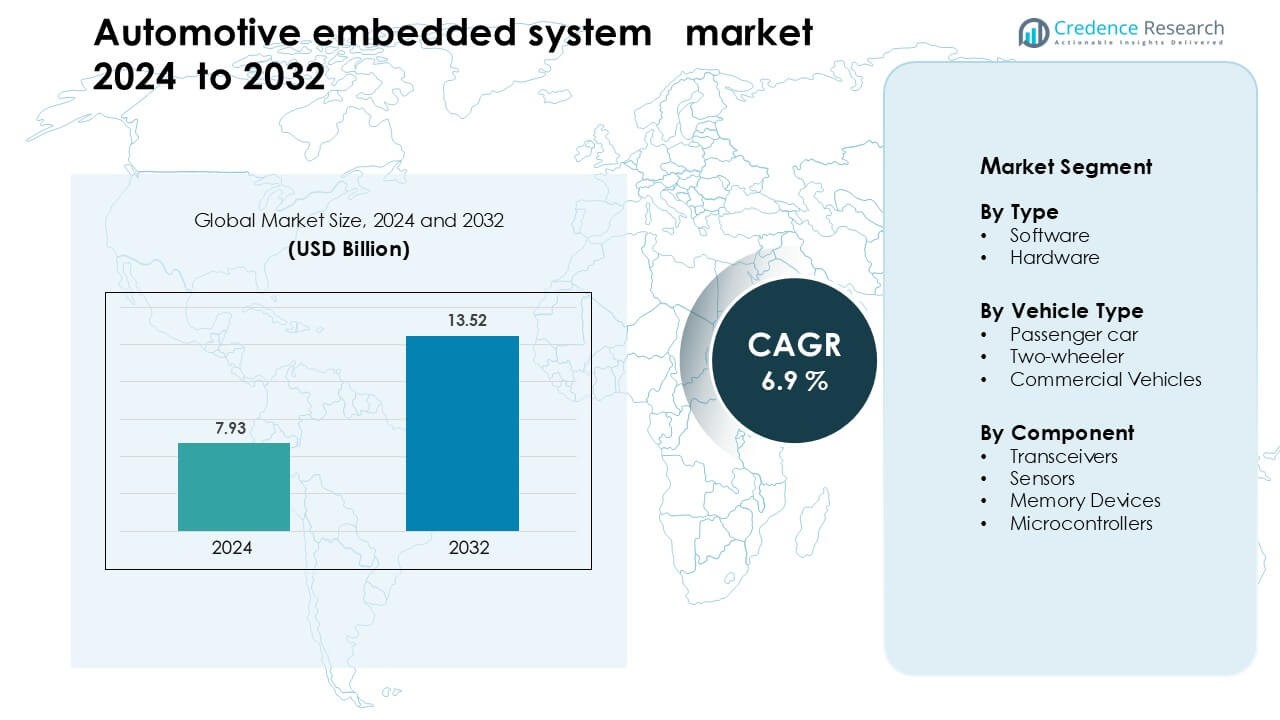

تم تقييم سوق الأنظمة المدمجة في السيارات بقيمة 7.93 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.52 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 6.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأنظمة المدمجة في السيارات 2024 |

7.93 مليار دولار أمريكي |

| سوق الأنظمة المدمجة في السيارات، معدل النمو السنوي المركب |

6.9% |

| حجم سوق الأنظمة المدمجة في السيارات 2032 |

13.52 مليار دولار أمريكي |

يتم تحفيز سوق الأنظمة المدمجة في السيارات من قبل اللاعبين الرئيسيين بما في ذلك Texas Instruments، Harman International، Denso، Hella KGaA Hueck & Co.، Infineon Technologies، Toshiba، Magna International، Mitsubishi Electric، Continental AG، وValeo. تقود هذه الشركات من خلال محافظ قوية في وحدات التحكم الدقيقة، وأجهزة الاستشعار، والإلكترونيات القوية، ومنصات المركبات المعرفة بالبرمجيات. يدعمون أنظمة السلامة المتقدمة، والكهرباء، وهياكل المركبات المتصلة، مما يزيد من المحتوى المدمج عبر جميع فئات المركبات. ظلت منطقة آسيا والمحيط الهادئ المنطقة الرائدة في عام 2024 بحصة تبلغ حوالي 38%، مدعومة بإنتاج عالي للمركبات، وقدرة قوية في أشباه الموصلات، واعتماد سريع للمركبات الكهربائية في الصين واليابان وكوريا الجنوبية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الأنظمة المدمجة في السيارات بقيمة 7.93 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.52 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 6.9% خلال فترة التوقعات

- يزداد النمو بسبب الطلب المتزايد على أنظمة مساعدة السائق المتقدمة (ADAS)، والكهرباء، واتصال المركبات؛ حيث تشكل أجهزة الاستشعار والبرمجيات أكبر المكونات من حيث الحصة.

- حصل قطاع البرمجيات المدمجة على أكثر من 70% من الحصة حسب النوع، وقاد قطاع أجهزة الاستشعار حسب حصة المكون، مما يعكس التحولات نحو معالجة البيانات في الوقت الحقيقي وأنظمة السلامة.

- تشمل القيود الرئيسية زيادة تعقيد الأنظمة وتحديات الأمن السيبراني، مما يؤدي إلى زيادة تكلفة التكامل ودورات تطوير أبطأ.

- تقود منطقة آسيا والمحيط الهادئ السوق بحصة تبلغ حوالي 38% في عام 2024، مدفوعة بإنتاج قوي للمركبات واعتماد المركبات الكهربائية؛ تليها أوروبا وأمريكا الشمالية.

تحليل تقسيم السوق:

حسب النوع

سيطرت البرمجيات على سوق الأنظمة المدمجة في السيارات في عام 2024 بحصة تبلغ حوالي 58%. اعتمدت شركات صناعة السيارات على البرمجيات لإدارة أنظمة مساعدة السائق المتقدمة (ADAS)، وأنظمة الترفيه، وأنظمة البطاريات، والتحكم في مجموعة نقل الحركة. ازداد الطلب مع استخدام المركبات لخوارزميات معقدة للسلامة والملاحة وإدارة الطاقة. كما دفعت التحديثات عبر الهواء إلى زيادة الاعتماد لأن الشركات المصنعة قللت من زيارات الورش وحسنت موثوقية الأنظمة. حققت الأجهزة نموًا ثابتًا بسبب زيادة وحدات التحكم الإلكترونية ومحتوى أشباه الموصلات، لكن البرمجيات ظلت في المقدمة بفضل التكامل العالي في المركبات المتصلة والمستقلة.

- على سبيل المثال، يتم تضمين برنامج QNX من بلاك بيري في أكثر من 255 مليون مركبة حول العالم، حيث يدعم الأنظمة الحرجة مثل قمرة القيادة الرقمية، وأنظمة مساعدة السائق المتقدمة (ADAS)، والهايبرفايزر.

حسب نوع المركبة

قادت سيارات الركاب السوق في عام 2024 بحصة تقارب 64%. زاد المشترون من تبني الميزات المدمجة مثل السلامة المتقدمة، ولوحات القيادة الرقمية، والاتصال الذكي. قام صانعو السيارات بدمج المزيد من المستشعرات، ووحدات التحكم، ووظائف البرمجيات لتلبية المعايير التنظيمية وتحسين راحة المستخدم. أظهرت الدراجات النارية حركة قوية في المناطق التي تشهد ارتفاعًا في الدراجات الكهربائية، بينما اعتمدت المركبات التجارية الأنظمة المدمجة لتحسين كفاءة الأسطول. بقيت سيارات الركاب مهيمنة بسبب كثافة الميزات العالية والتبني السريع لوظائف القيادة الذكية.

- على سبيل المثال، حصلت شريحة Journey 6 من Horizon Robotics المصممة لـ ADAS في سيارات الركاب على طلبات وشراكات استراتيجية مع موردي الفئة الأولى الرئيسيين، بما في ذلك Bosch وDenso. بينما من المقرر أن يبدأ الإنتاج الضخم الأولي مع Bosch لكاميرا متعددة الأغراض جديدة في منتصف عام 2026، فإن منصات Journey 6E/M تشغل عائلة ADAS المتوسطة من Bosch، مع تحديد إطلاق النموذج الإنتاجي الأول في يونيو 2025.

حسب المكون

استحوذت المتحكمات الدقيقة على الحصة الأكبر في عام 2024 بحوالي 37% من قطاع المكونات. استخدمت العلامات التجارية للسيارات المتحكمات الدقيقة لتشغيل وحدات التحكم في المحرك، وأنظمة البطارية، ووحدات الفرامل، وشبكات الترفيه والمعلومات. قدمت هذه الشرائح أداءً موثوقًا، واستهلاكًا منخفضًا للطاقة، وميزات أمان قوية، مما جعلها ضرورية للإلكترونيات في المركبات. نمت المستشعرات بسرعة بسبب زيادة تركيب أنظمة ADAS، بينما توسعت أجهزة الذاكرة مع زيادة احتياجات تخزين البيانات. اكتسبت أجهزة الإرسال والاستقبال زخمًا في السيارات المتصلة، ومع ذلك بقيت المتحكمات الدقيقة مركزية بسبب استخدامها الواسع عبر جميع البنى المدمجة.

محركات النمو الرئيسية

زيادة الطلب على ميزات السلامة المتقدمة وADAS

ينمو سوق الأنظمة المدمجة في السيارات بسرعة بسبب زيادة تبني أنظمة مساعدة السائق المتقدمة. يضيف صانعو السيارات ميزات مثل مساعد البقاء في المسار، والتحكم التكيفي في السرعة، وتحذيرات الاصطدام، والفرملة الآلية لتلبية قواعد السلامة العالمية. كل وظيفة أمان تحتاج إلى مستشعرات، وبرمجيات، ووحدات تحكم، ومعالجة بيانات في الوقت الحقيقي، مما يعزز الطلب على المنصات المدمجة. كما تدفع الحكومات نحو معايير أكثر صرامة لتجنب الاصطدام، مما يزيد من استخدام وحدات التحكم الإلكترونية في المركبات السوقية. يتوقع المشترون ميزات أمان أكثر ذكاءً حتى في النماذج الأساسية، مما يشجع المصنعين على دمج الإلكترونيات المدمجة المتقدمة عبر جميع فئات الأسعار. يعزز هذا التحول النمو على المدى الطويل مع تحول المركبات إلى مزيد من الأتمتة والاتصال.

- على سبيل المثال، قامت Mobileye بشحن أكثر من 200 مليون شريحة EyeQ حتى الآن، مما يشغل وظائف ADAS مثل الفرملة الطارئة والحفاظ على المسار عبر مئات من نماذج السيارات.

التحول السريع نحو الكهرباء

تسارع المركبات الكهربائية الحاجة إلى الأنظمة المدمجة لأن مراقبة البطارية، والتحكم في الشحن، والتوازن الحراري، وإدارة الطاقة تعتمد جميعها على الإلكترونيات المتكاملة. يستخدم صانعو السيارات الكهربائية المتحكمات الدقيقة، والبرمجيات المتقدمة، والمستشعرات عالية الدقة لإدارة صحة البطارية وتحسين المدى. كما تزيد شبكات الشحن السريع من الطلب على الحلول المدمجة التي تدعم نقل الطاقة الآمن والفعال. يطور صانعو السيارات وحدات تحكم متخصصة للمحولات، والمحركات، والفرملة المتجددة، مما يدفع المحتوى المدمج لكل مركبة إلى مستويات أعلى بكثير من النماذج التقليدية. مع توسع تبني المركبات الكهربائية عالميًا، تصبح المنصات المدمجة ضرورية للسلامة والكفاءة والأداء عبر جميع القطاعات الكهربائية.

- على سبيل المثال، تستخدم شركة Eatron وحدة التحكم الدقيقة AURIX TC4x من Infineon (مع وحدة المعالجة المتوازية المدمجة) لتمكين تشخيص البطاريات في الوقت الفعلي والتنبؤ بالعمر المتبقي المفيد (RUL) لحزم السيارات الكهربائية بجهد 400 فولت و800 فولت.

نمو المركبات المتصلة والمُعرفة بالبرمجيات

تعتمد المركبات المتصلة على الأنظمة المدمجة لدعم الاتصال في الوقت الفعلي، والاتصالات عن بعد، والتشخيصات، والتحديثات عن بُعد. يتحول صانعو السيارات نحو التصاميم المعتمدة على البرمجيات التي تستخدم الحوسبة المركزية والهياكل المرنة. يزيد هذا التحول من الاعتماد على المعالجات المدمجة، والمستشعرات، ووحدات الاتصال التي تدير تدفق البيانات المستمر. تقلل التحديثات عبر الهواء من تكاليف الصيانة وتحسن أداء النظام، مما يؤدي إلى زيادة رضا العملاء. كما يستخدم صانعو السيارات الأنظمة المدمجة المرتبطة بالسحابة لتقديم خدمات رقمية جديدة، مما يمكّن من تحقيق إيرادات من الاشتراكات والتطبيقات داخل السيارة. يستمر الطلب المتزايد على الاتصال السلس عبر الترفيه، والسلامة، والصيانة التنبؤية في تعزيز هذا المحرك.

الاتجاه الرئيسي والفرصة

اعتماد هياكل الحوسبة المركزية

تتحرك العلامات التجارية للسيارات بعيدًا عن وحدات التحكم الإلكترونية الموزعة نحو وحدات الحوسبة المركزية عالية الأداء. يقلل هذا الاتجاه من الأسلاك في المركبات، ويحسن سرعة المعالجة، ويدعم الوظائف المتقدمة مثل القيادة الذاتية واتخاذ القرارات في الوقت الفعلي. تتيح الهياكل المركزية للمصنعين تبسيط تطوير البرمجيات ودفع التحديثات بشكل أسرع عبر مجالات المركبات المتعددة. كما يمكّن التحول من إنشاء منصات قابلة للتوسع تدعم مجموعة واسعة من النماذج مع كتل الأجهزة المشتركة. مع اكتساب المركبات المزيد من الذكاء، تصبح الحوسبة المركزية عنصرًا أساسيًا في التصاميم المستقبلية، مما يحسن الكفاءة ويقلل من تكاليف التكامل طويلة الأجل.

- على سبيل المثال، أعلنت شركة جنرال موتورز عن منصة حوسبة مركزية جديدة (للمركبات الكهربائية ومركبات الاحتراق الداخلي) التي توحد عشرات وحدات التحكم الإلكترونية في نواة حوسبة موحدة باستخدام وحدة مبردة بالسائل تعمل بمعالجات NVIDIA.

زيادة استخدام الذكاء الاصطناعي والمعالجة الطرفية

تدمج الأنظمة المدمجة بشكل متزايد قدرات الذكاء الاصطناعي لدعم التعرف على الصور، والصيانة التنبؤية، ووظائف مراقبة السائق. تساعد المعالجة الطرفية المركبات في تحليل البيانات محليًا بزمن انتقال منخفض، مما يعزز السلامة ووقت الاستجابة. يخلق هذا التحول فرصًا لموردي أشباه الموصلات، مع تزايد الطلب على الرقائق المحسنة للذكاء الاصطناعي والذاكرة عالية السرعة. يستثمر صانعو السيارات في هياكل مدمجة قادرة على تشغيل الشبكات العصبية مباشرة داخل السيارة، مما يقلل الاعتماد على المعالجة السحابية. مع توسع الوظائف الذاتية وشبه الذاتية، ستفتح الأنظمة المدمجة المدعومة بالذكاء الاصطناعي إمكانيات تجارية جديدة عبر التنقل، والخدمات اللوجستية، والمركبات الفاخرة.

- على سبيل المثال، تستخدم شركة Li Auto معالجين NVIDIA DRIVE Orin في نظام AD Max الخاص بها، مما يجمع بين 508 تريليون عملية في الثانية (TOPS) من حسابات الذكاء الاصطناعي لتشغيل دمج المستشعرات في الوقت الفعلي وذكاء القيادة.

التحدي الرئيسي

مخاطر الأمن السيبراني في المركبات المتصلة

تواجه السيارات المتصلة تهديدات سيبرانية متزايدة مع تواصل المزيد من المكونات عبر الشبكات. يجب على الأنظمة المدمجة حماية ملايين تبادلات البيانات كل ثانية، بما في ذلك الملاحة، والسلامة، والاتصال بين السيارة والسحابة. يمكن أن يؤدي ضعف الأمان إلى تعرض المركبات للاختراق أو التحكم غير المصرح به، مما يدفع صانعي السيارات إلى الاستثمار بكثافة في التشفير، واكتشاف التسلل، وطبقات البرمجيات الآمنة. يزيد تلبية هذه المتطلبات من تكلفة التطوير ويبطئ دورات النشر. يظل ضمان الحماية الطويلة الأجل عبر دورة حياة المركبة بأكملها عقبة رئيسية أمام المصنعين والموردين.

زيادة التعقيد وتكاليف التكامل

تستخدم المركبات الحديثة مئات المكونات المدمجة، مما يجعل التكامل صعبًا ومكلفًا. يتطلب تطوير البرمجيات التي تنسق بين أجهزة الاستشعار والمعالجات ووحدات الذاكرة ووحدات الاتصال خبرة تقنية عالية. تزيد التعقيدات من جداول التحقق وتزيد من تكاليف الإنتاج لشركات صناعة السيارات. كما أن مشاكل سلسلة التوريد في أشباه الموصلات تخلق تقلبات في توفر المكونات. يظل إدارة هذه التعقيدات مع ضمان الأداء العالي والاستخدام المنخفض للطاقة والامتثال لمعايير السلامة تحديًا كبيرًا للصناعة.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 34% من حصة سوق الأنظمة المدمجة في السيارات في عام 2024. استفادت المنطقة من اعتماد قوي لأنظمة مساعدة السائق المتقدمة (ADAS) والاتصالات عن بُعد ومنصات المركبات المتصلة عبر الطرازات الفاخرة والمتوسطة. استخدم صانعو السيارات وحدات تحكم متقدمة وأنظمة قائمة على أجهزة الاستشعار لتلبية القواعد الصارمة للسلامة التي وضعتها NHTSA وTransport Canada. عزز الإنتاج المتزايد للمركبات الكهربائية الطلب على إلكترونيات إدارة البطاريات ووحدات الحوسبة عالية الأداء. كما دفعت موردي التكنولوجيا في الولايات المتحدة الابتكار في منصات المركبات المعرفة بالبرمجيات. حافظ هذا التحول المستمر نحو التنقل الذكي على أمريكا الشمالية كسوق رائد بمحتوى مدمج عالي لكل مركبة.

أوروبا

استحوذت أوروبا على ما يقرب من 28% من حصة سوق الأنظمة المدمجة في السيارات في عام 2024. عززت سياسات الانبعاثات الصارمة في الاتحاد الأوروبي والتركيز القوي على سلامة المركبات الاستخدام العالي لأجهزة الاستشعار والميكروكنترولر والأنظمة المدفوعة بالبرمجيات. دعمت ألمانيا وفرنسا والمملكة المتحدة نمو الأنظمة المدمجة من خلال قواعد تصنيع السيارات القوية والتسريع السريع للكهرباء. أضاف صانعو السيارات أنظمة التحكم في مجموعة نقل الحركة المتقدمة ووحدات ADAS ومنصات الاتصال لتلبية المعايير التنظيمية. كما أن دفع المنطقة نحو التنقل الذاتي والحوسبة المركزية سرع من تبني الأنظمة المدمجة. ضمنت منظومة البحث والتطوير القوية في أوروبا الابتكار المستمر، مما دعم التوسع المستقر في السوق.

آسيا والمحيط الهادئ

تصدرت آسيا والمحيط الهادئ السوق العالمية بحوالي 38% من الحصة في عام 2024. وسعت الصين واليابان وكوريا الجنوبية إنتاج المركبات الكهربائية والهجينة، التي تعتمد بشكل كبير على وحدات التحكم المدمجة وإلكترونيات البطاريات. دعم الإنتاج العالي للمركبات والقدرات القوية لتصنيع أشباه الموصلات التكامل الأسرع للأنظمة المتقدمة. نشر صانعو السيارات ميزات الاتصالات عن بُعد والترفيه وأنظمة مساعدة السائق المتقدمة عبر الطرازات السوقية لتلبية توقعات المستهلكين المتزايدة. عززت الحوافز الحكومية لاعتماد المركبات الكهربائية الطلب على المنصات المدمجة. حافظت التكلفة الفعالة للتصنيع في آسيا والمحيط الهادئ والتبني السريع للتكنولوجيا على المنطقة كالسوق الأسرع نموًا.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 6% من الحصة في عام 2024. شهدت المنطقة اعتمادًا تدريجيًا للأنظمة المدمجة حيث أضاف صانعو السيارات المزيد من ميزات السلامة والاتصال في الطرازات الجديدة. نما الطلب في البرازيل والمكسيك بسبب زيادة حجم الإنتاج وتحسين المعايير التنظيمية. دعمت وحدات التحكم المدمجة الامتثال للانبعاثات وعززت أنظمة الفرامل والاستقرار. ظل النمو معتدلًا بسبب القيود الاقتصادية، لكن الاهتمام المتزايد في لوحات العدادات الرقمية والوظائف الأساسية لأنظمة مساعدة السائق المتقدمة ساعد في توسيع اختراق السوق. استمرت الاستثمارات المتزايدة من قبل الشركات المصنعة العالمية في دعم الفرص طويلة الأجل في المنطقة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على ما يقرب من 4٪ من حصة السوق في عام 2024. ارتفعت معدلات التبني مع دفع الحكومات لمعايير السلامة المتقدمة ومعايير كفاءة الوقود في البلدان الرئيسية مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. توسع السوق مع زيادة واردات السيارات الفاخرة التي تقدم أنظمة ADAS، وأنظمة الاتصالات عن بعد، وأنظمة الترفيه والمعلومات. كما دعم نمو التجميع المحلي في شمال أفريقيا الطلب على المكونات المدمجة. ومع ذلك، فإن البنية التحتية المحدودة للمركبات الكهربائية وانخفاض القدرة الشرائية أبطأت من التبني الأوسع. من المتوقع أن تعزز متطلبات الاتصال المتزايدة والتحديث التدريجي لأساطيل المركبات النمو المستقبلي في المنطقة.

تقسيمات السوق:

حسب النوع

حسب نوع المركبة

- سيارة ركاب

- دراجة نارية

- المركبات التجارية

حسب المكون

- أجهزة الإرسال والاستقبال

- المستشعرات

- أجهزة الذاكرة

- المتحكمات الدقيقة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق الأنظمة المدمجة في السيارات من قبل الشركات الرائدة مثل تكساس إنسترومنتس، هارمان إنترناشونال، دينسو، هيلا كغاا هوك وشركاه، إنفينيون تكنولوجيز، توشيبا، ماجنا إنترناشونال، ميتسوبيشي إلكتريك، كونتيننتال إيه جي، وفاليو. تعزز هذه الشركات مواقعها من خلال توسيع إنتاج أشباه الموصلات، وتطوير منصات المركبات المعرفة بالبرمجيات، وتطوير وحدات التحكم عالية الأداء لوظائف ADAS، ومجموعة الحركة، والاتصال. يستثمر الموردون في الرقائق الممكّنة بالذكاء الاصطناعي، وأنظمة دمج المستشعرات، والهياكل الحاسوبية المركزية لدعم القيادة الذاتية والكهرباء. تساعد الشراكات الاستراتيجية مع شركات صناعة السيارات في تسريع دمج تقنيات الاتصالات عن بعد، والترفيه والمعلومات، وإدارة البطاريات. يتيح البحث والتطوير المستمر في المتحكمات الدقيقة، والمستشعرات، وأجهزة الذاكرة، ووحدات الاتصال للشركات زيادة موثوقية النظام وتقليل التأخير في عمليات المركبات في الوقت الفعلي. مع تحول المركبات إلى مزيد من الاتصال والاعتماد على البرمجيات، تشتد المنافسة حول الأمن السيبراني، وقدرة المعالجة الطرفية، والهياكل المدمجة القابلة للتوسع.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- تكساس إنسترومنتس

- هارمان إنترناشيونال

- دينسو

- هيلا KGaA Hueck & Co.

- إنفينيون تكنولوجيز

- توشيبا

- ماجنا إنترناشيونال

- ميتسوبيشي إلكتريك

- كونتيننتال AG

- فاليـو

التطورات الأخيرة

- في ديسمبر 2024، أطلقت هارمان أوتوموتيف Ready CQuence Loop و Ready Link Marketplace للمركبات المعرفة بالبرمجيات. تعمل الأدوات على افتراضية تطوير وتوزيع البرمجيات داخل المركبات، مما يسرع من نشر الميزات المدمجة.

- في 2024، قدمت تكساس إنسترومنتس وحدات تحكم دقيقة جديدة C2000 مع الذكاء الاصطناعي الطرفي للتحكم في الوقت الحقيقي للسيارات. تستهدف هذه الوحدات التطبيقات المدمجة الحرجة للسلامة وتدعم مستويات السلامة الوظيفية ASIL D.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، نوع المركبة، المكون والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستزداد تبني الأنظمة المدمجة مع انتقال المركبات نحو البنى المعرفة بالبرمجيات.

- سيقوم صانعو السيارات بدمج وحدات حوسبة مركزية أكثر لدعم الأتمتة المتقدمة.

- ستدفع القيادة الذاتية وADAS الطلب القوي على أجهزة الاستشعار والمتحكمات عالية الدقة.

- سيؤدي نمو المركبات الكهربائية إلى توسيع الحاجة إلى إلكترونيات إدارة البطاريات المتقدمة.

- ستصبح التحديثات عبر الهواء معياراً في معظم الطرازات الجديدة للركاب والتجارية.

- ستعزز المنصات المدمجة المدعومة بالذكاء الاصطناعي اتخاذ القرارات في الوقت الحقيقي داخل المركبات.

- ستتوسع حلول الأمن السيبراني مع استمرار ارتفاع مخاطر المركبات المتصلة.

- ستزداد متطلبات الذاكرة والمعالجة بسبب الاتصال الغني وميزات الترفيه.

- ستظل الابتكارات في أشباه الموصلات حاسمة مع سعي صانعي السيارات للحصول على رقائق أصغر وأسرع وأكثر كفاءة في استهلاك الطاقة.

- ستواصل منطقة آسيا والمحيط الهادئ قيادة توسع السوق بسبب قوة إنتاج المركبات الكهربائية والتصنيع واسع النطاق.