نظرة عامة على السوق

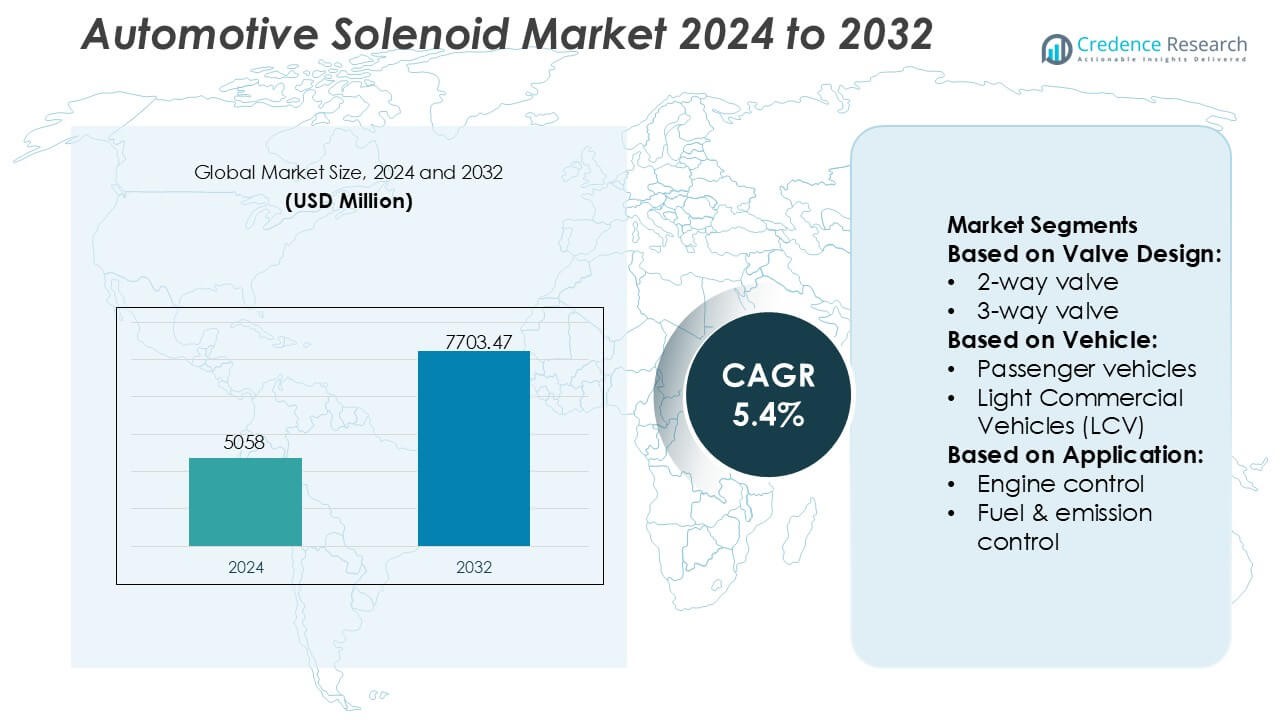

تم تقييم حجم سوق الملف اللولبي للسيارات بمبلغ 5058 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7703.47 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الملف اللولبي للسيارات 2024 |

5058 مليون دولار أمريكي |

| سوق الملف اللولبي للسيارات، معدل النمو السنوي المركب |

5.4% |

| حجم سوق الملف اللولبي للسيارات 2032 |

7703.47 مليون دولار أمريكي |

يتشكل سوق الملف اللولبي للسيارات من خلال مزيج قوي من الشركات المصنعة العالمية التي تمتد محفظتها عبر التحكم في المحرك، وتنشيط النقل، وأنظمة الفرامل، وحلول إدارة الحرارة للمركبات الكهربائية. تشمل المشاركين الرئيسيين شركة Curtiss Wright Corporation، وDanfoss Industries Ltd، وSMC Corporation، وAirTAC International Group، وEmerson Electric Co.، وAnshan Solenoid Valve Co. Ltd، وIMI Process Automation، وCEME Group، وParker Hannifin Corporation، وKANEKO SANGYO Co. Ltd، حيث يقوم كل منهم بتطوير تقنيات الملف اللولبي المصغرة وعالية الكفاءة لتلبية متطلبات OEM المتطورة. تتصدر أمريكا الشمالية السوق بحصة دقيقة تبلغ 34%، مدعومة بالتبني السريع لأنظمة الدفع المتقدمة، واحتياجات الامتثال التنظيمي القوية، وتوسيع مبادرات الكهربة عبر منصات السيارات الإقليمية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق الملف اللولبي للسيارات إلى 5058 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7703.47 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 5.4%، مما يعكس الطلب المستقر عبر أنظمة التحكم في المحرك والنقل والفرامل والأنظمة الحرارية للمركبات الكهربائية.

- يدفع التبني المتزايد لأنظمة الدفع المكهربة والمزودة بشواحن توربينية الحاجة إلى ملفات لولبية عالية الكفاءة تدعم التحكم الدقيق في السوائل والضغط وتدفق الهواء في هياكل المركبات الحديثة.

- تعزز التطورات في التصغير، والتنشيط منخفض الطاقة، ومواد اللفائف المتينة المنافسة حيث يعزز اللاعبون الرئيسيون محافظهم لتطبيقات المركبات الكهربائية والهجينة ونقل الحركة الآلي.

- تحد الضغوطات التكلفة، وقيود الأداء في درجات الحرارة العالية، ومتطلبات التحقق المعقدة من OEM من النمو، خاصة للملفات اللولبية التي تعمل في بيئات تحت غطاء المحرك القاسية.

- تتصدر أمريكا الشمالية بحصة 34%، بينما تمتلك الصمامات ذات الاتجاهين الحصة المهيمنة في القطاع بنسبة 41%، مدعومة بالانتشار الواسع في دوائر الوقود والانبعاثات والتبريد عبر منصات المركبات الخفيفة والتجارية.

تحليل تقسيم السوق:

حسب تصميم الصمام

يسيطر قطاع الصمامات ذات الاتجاهين على سوق الملف اللولبي للسيارات بحصة دقيقة تبلغ 41%، مدعومة بتوافقها الواسع مع دوائر الوقود، ومشغلات المحرك، وأنظمة إدارة الحرارة. يفضل صانعو السيارات التصاميم ذات الاتجاهين بسبب هندستها المدمجة، واستجابتها السريعة للتبديل، وتكلفة تكاملها المنخفضة عبر منصات الاحتراق والهجينة. يزداد الطلب أكثر مع توسع OEMs في أنظمة توصيل الوقود والتبريد الإلكترونية، مما يزيد الحاجة إلى ملفات لولبية عالية الدورة مع أداء إحكام محسّن. يعزز النمو المتزايد في الكهربة أيضًا التبني حيث تعتمد دوائر تبريد البطاريات والمحولات على هياكل تحكم في التدفق ذات اتجاهين فعالة.

- على سبيل المثال، تم تصميم المغانط الكهربائية وصمامات المغانط الكهربائية لشركة Curtiss-Wright Corporation لتطبيقات عالية الموثوقية وحرجة الأمان في صناعات الطيران والدفاع والطاقة النووية. تم هندسة هذه المكونات واختبارها لتلبية معايير عسكرية وصناعية صارمة، مثل تلك الموجودة في MIL-STD-810، ويمكن بناؤها للعمل المستمر في بيئات صعبة مثل أنظمة نزيف الهواء في المحركات أو تطبيقات سلامة المحطات النووية.

حسب المركبة

تقود المركبات الركابية السوق بحصة تبلغ 57% بالضبط، مدفوعة بحجم الإنتاج العالي والدمج السريع للأنظمة الفرعية التي يتم التحكم فيها إلكترونيًا. يزداد الطلب على المغانط الكهربائية مع دمج نماذج الركاب لأنظمة الانبعاثات المتقدمة، وتقنيات السلامة النشطة، وناقلات الحركة الأوتوماتيكية، وأنظمة التحكم في التدفئة والتهوية وتكييف الهواء الذكية. تزيد المتغيرات الهجينة والهجينة الخفيفة من كثافة المغانط الكهربائية لكل مركبة، خاصة للتحكم في تجاوز التوربو، وتبديل الفراغ، ومكونات تنظيم الحرارة. تعزز الترقيات المستمرة للمنصات عبر القطاعات المدمجة والمتوسطة والفاخرة من هيمنة المركبات الركابية في قنوات OEM والاستبدال.

- على سبيل المثال، تنتج Danfoss صمامات مغانط كهربائية عالية الأداء لتطبيقات التبريد الصناعي، مثل سلسلة EVR (مثل EVR 15, 032L1228)، التي تستخدم تصاميم قوية لتحقيق ضغط عمل أقصى يبلغ حوالي 45.2 بار (4,520 كيلوباسكال).

حسب التطبيق

تبرز التحكم في المحرك كتطبيق مهيمن بحصة تبلغ 33% بالضبط، مدفوعة بلوائح الانبعاثات العالمية الصارمة وتركيز OEM على تحسين الاحتراق. تعتمد المحركات الحديثة بشكل كبير على المغانط الكهربائية لتوقيت الصمامات المتغير، وتفعيل بوابة النفايات في الشاحن التوربيني، وإعادة تدوير غاز العادم، وتعديل الوقود بدقة. يزيد الاعتماد المتزايد على المحركات التوربينية المصغرة من الحاجة إلى مغانط كهربائية عالية الحرارة وسريعة الاستجابة قادرة على دعم استراتيجيات المعايرة في الوقت الفعلي. حتى مع زيادة الكهرباء، تحافظ مجموعات الطاقة الهجينة على طلب مغانط التحكم في المحرك بسبب الاعتماد المستمر على الأنظمة الفرعية المعقدة لإدارة الحرارة والهواء والوقود.

عوامل النمو الرئيسية

- زيادة الكهرباء واعتماد مجموعات الطاقة المتقدمة

تسرع الكهرباء من الطلب على المغانط الكهربائية حيث تدمج المركبات الهجينة والهجينة القابلة للشحن العديد من المشغلات التي يتم التحكم فيها إلكترونيًا لتنظيم الحرارة، وتبريد البطارية، وخلق فراغ الفرامل، وتعديل النقل. يدمج صانعو السيارات مغانط كهربائية عالية الدورة لدعم المحركات التوربينية المصغرة التي تتطلب تحكمًا دقيقًا في التعزيز وإدارة العادم. يقوي الضغط التنظيمي لتقليل الانبعاثات استخدام المغانط الكهربائية في أنظمة EGR، والتطهير، وتوقيت الصمامات. مع توسع المنصات الكهربائية عالميًا، تعتمد OEMs على مغانط كهربائية مدمجة وموفرة للطاقة تحافظ على الموثوقية تحت ضغوط الحرارة العالية والاهتزاز.

- على سبيل المثال، تنتج شركة SMC Corporation صمامات سولينويد ذات 5 منافذ تعمل بشكل مباشر وفعّال للغاية، مثل تلك الموجودة في سلسلة JSY، والتي تحقق استهلاكًا منخفضًا للطاقة في الملف يصل إلى حوالي 0.4 واط (النوع القياسي، مع دائرة اختيارية لتوفير الطاقة تصل إلى 0.1 واط) وتُصنّف لعمر خدمة طويل يتجاوز 55 مليون دورة تبديل (بيانات موثوقية B10).

- زيادة دمج أنظمة السلامة والراحة

تتضمن المركبات الحديثة أنظمة متقدمة للفرملة، وأنظمة ADAS، وأنظمة تعزيز الراحة التي تعتمد على صمامات سولينويد ذات استجابة سريعة. تستخدم أنظمة التحكم في الثبات الإلكتروني، والفرامل المانعة للانغلاق، وتجميعات ضبط المقاعد، والتعليق النشط، وأنظمة قفل الأبواب الآلية الصمامات لضمان التشغيل الدقيق والقابل للتكرار. يوسع النمو في سيارات الركاب الفاخرة والمتوسطة المحتوى الصمامي لكل مركبة عبر وحدات التحكم في الجسم، وتنظيم HVAC، ووحدات مساعدة السائق. مع تعزيز الشركات المصنعة للمعدات الأصلية لميزات الأتمتة والراحة، تلعب الصمامات دورًا حاسمًا في تمكين الاستجابات الميكانيكية الدقيقة ضمن الهياكل الإلكترونية المدمجة.

- على سبيل المثال، تحدد مجموعة AirTAC International Group أن منصات صمامات السولينويد الكهروهوائية 4V و2V تقدم أوقات استجابة تصل إلى 50 مللي ثانية، وتعمل بشكل موثوق عبر نطاقات ضغط من 150 كيلوباسكال إلى 800 كيلوباسكال، وتحقق تصنيفات تحمل تتجاوز 50 مليون دورة تبديل.

- توسع تقنيات التحكم في الانبعاثات وكفاءة الوقود

تشجع اللوائح العالمية للانبعاثات شركات صناعة السيارات على اعتماد حلول تعتمد على الصمامات لتحسين الاحتراق وتقليل الخسائر التبخيرية. تستخدم أنظمة إدارة المحرك بشكل متزايد الصمامات في توقيت الصمامات المتغير، وتطهير بخار الوقود، وتقليل NOx، ودورات معالجة العادم. توفر هذه المكونات تعديلًا سريعًا، وختمًا محكمًا، وتحملًا حراريًا عاليًا، مما يدعم جهود الشركات المصنعة للمعدات الأصلية للوفاء بالحدود التنظيمية. يزيد الاعتماد المتزايد على محركات GDI والمحركات المشحونة بالتوربو من الاستخدام في مشغلات بوابات النفايات، ودورات التحكم في الضغط، وإدارة مسار الهواء، مما يعزز الصمامات كعناصر حاسمة في تصميمات مجموعة نقل الحركة التي تركز على الكفاءة.

الاتجاهات والفرص الرئيسية

- الاعتماد المتزايد على تقنيات الصمامات الذكية والمصغرة

يطور المصنعون صمامات مدمجة وخفيفة الوزن بكثافة قوة عالية، وعمر دورة ممتد، واستهلاك طاقة أقل لتلبية الاحتياجات المتطورة للمركبات الكهربائية. يتيح دمج المستشعرات المدمجة التشخيص في الوقت الحقيقي، والصيانة التنبؤية، وتحسين دقة التحكم. يدعم التصغير التعبئة الكثيفة في أنظمة بطاريات المركبات الكهربائية، ووحدات ADAS، ووحدات الميكاترونيك متعددة الوظائف. مع تحول الشركات المصنعة للمعدات الأصلية نحو هياكل E/E الموفرة للمساحة، تكتسب الموردون الذين يقدمون حلول صمامات ذكية فرصًا في منصات الجيل القادم الحرارية، والفرملة، ونقل الحركة.

- على سبيل المثال، تم تصميم صمامات إيمرسون ASCO ذات الأداء العالي عبر سلسلة منتجات متنوعة لتلبية الاحتياجات الصناعية المحددة. تحقق صمامات ASCO Series 188 المصغرة استهلاك طاقة منخفض يصل إلى 1.0 إلى 1.3 واط للإصدارات التي تعمل بالتيار المستمر وتوفر أوقات استجابة أقل من 10 مللي ثانية للتطبيقات الهوائية.

- توسيع تطبيقات إدارة الحرارة والسلامة في بطاريات المركبات الكهربائية

تتطلب المركبات الكهربائية حلقات توزيع حرارية ومبردة معقدة، مما يخلق فرصًا جديدة للصمامات اللولبية التي تدير تدفق المبرد، وتوجيه المبرد، وتبديل مضخات الحرارة. تدعم الصمامات اللولبية ذات الضغط العالي والتبديل السريع أنظمة حماية البطاريات، وتبريد العاكس، وتنظيم حرارة المحرك. يزيد النمو في البنية التحتية للشحن السريع من الطلب على مكونات التحكم في التدفق الدقيقة في أنظمة تكييف البطاريات. ومع تعزيز مصنعي المركبات الكهربائية للكفاءة الحرارية والسلامة، تكتسب الصمامات اللولبية المتخصصة في السوائل غير القابلة للاشتعال، والعزل عالي الجهد، والتشغيل الصامت أهمية استراتيجية.

- على سبيل المثال، يتم تصنيف صمام IMI Process Automation’s ICO3S Direct-Acting Hydraulic Solenoid Poppet Valve للتشغيل المستمر عند ضغوط تصل إلى 350 بار (أو حتى 700 بار في أنواع أخرى) مع سعة تدفق نموذجية تتراوح بين 6 إلى 14 لترًا في الدقيقة (لتر/دقيقة)، ويدعم خيارات متعددة لجهد الملف تتناسب مع بيئات التحكم المحددة.

- زيادة استخدام وحدات التشغيل المعيارية ومتعددة الوظائف

يتجه صانعو السيارات نحو أنظمة التشغيل المعيارية التي تجمع بين وظائف الصمامات اللولبية المتعددة في وحدات موحدة لتحسين الموثوقية، وتقليل الوزن، وتبسيط التجميع. تدعم كتل الصمامات اللولبية متعددة الوظائف أنظمة التحكم في النقل الحديثة، ومعززات الفرامل، وإلكترونيات الجسم. يكتسب الموردون الذين يقدمون وحدات متكاملة ميزة تنافسية مع تبني الشركات المصنعة للمعدات الأصلية للهياكل المناطقية وتقليل تعقيد الأسلاك. يدفع هذا التحول أيضًا فرصًا للصمامات اللولبية ذات الكفاءة الكهرومغناطيسية المحسنة، وملفات القوة التكيفية، والتوافق مع استراتيجيات المعايرة القائمة على البرامج.

التحديات الرئيسية

- تدهور الأداء تحت الضغط الحراري والميكانيكي العالي

تعمل الصمامات اللولبية في السيارات في بيئات قاسية حيث يمكن أن تؤثر الحرارة الشديدة، والاهتزاز، والتعرض للوقود، وتقلبات الضغط على الوظائف. تسرع المناطق ذات الحرارة العالية في المحركات المزودة بشواحن توربينية من تعب المواد وتقصير عمر الخدمة. يصبح ضمان استقرار عزل الملف، والاحتفاظ بالقوة المغناطيسية، وسلامة الختم تحديًا هندسيًا كبيرًا. تواجه الشركات المصنعة للمعدات الأصلية مسؤولية متزايدة للتحقق من متانة الدورة الطويلة مع الحفاظ على التصاميم المدمجة. تضغط هذه القيود على الشركات المصنعة لاعتماد سبائك متقدمة، وبوليمرات عالية الحرارة، وتصاميم كهرومغناطيسية محسنة لضمان الموثوقية.

- ضغوط التكلفة وسط التقدم التكنولوجي السريع

يسعى صانعو السيارات للحصول على صمامات لولبية عالية الأداء مع الحفاظ على أهداف تكلفة صارمة، مما يخلق توترًا بين جودة المواد والقدرة على تحمل التكاليف. يزيد التوسع في الكهرباء وأنظمة مساعدة السائق المتقدمة (ADAS) من عدد الصمامات اللولبية لكل مركبة، مما يزيد من حساسية تكلفة الشراء. يجب على الموردين الاستثمار في التصنيع الدقيق، والأتمتة، والاختبار المتقدم مع الحفاظ على تكاليف الوحدة منخفضة للبقاء في المنافسة. تضيف تقلبات أسعار المواد الخام واضطرابات سلسلة التوريد العالمية قيودًا إضافية. يتكثف هذا التحدي مع مطالبة الشركات المصنعة للمعدات الأصلية بصمامات لولبية أذكى، وأصغر، وأكثر كفاءة دون زيادة كبيرة في التكلفة.

التحليل الإقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق الصمامات الكهرومغناطيسية للسيارات بحصة دقيقة تبلغ 34% ، مدعومة بالتبني القوي لأنظمة نقل الحركة المتقدمة، واللوائح الصارمة للانبعاثات، والاختراق العالي لمنصات المركبات المعززة بالأمان. تدمج الشركات المصنعة للمعدات الأصلية في المنطقة الصمامات الكهرومغناطيسية بشكل واسع في تحسين المحركات، وإدارة الحرارة في السيارات الكهربائية، وأنظمة التشغيل المتعلقة بأنظمة مساعدة السائق المتقدمة (ADAS). يسرع وجود الشركات المصنعة للسيارات والموردين التكنولوجيين الراسخين من ابتكار المنتجات، خاصة في تصميمات الصمامات الكهرومغناطيسية ذات الاستجابة السريعة ودرجات الحرارة العالية. يعزز الإنتاج المتزايد للسيارات الكهربائية في الولايات المتحدة وكندا الطلب على الصمامات الكهرومغناطيسية المدمجة والموفرة للطاقة المستخدمة في تبريد البطاريات، والفرامل، ووحدات النقل الإلكترونية.

أوروبا

تمتلك أوروبا حصة دقيقة تبلغ 29% ، مدفوعة بإطارها التنظيمي القوي للتحكم في الانبعاثات والتوسع السريع في التنقل الكهربائي. تنشر شركات صناعة السيارات في ألمانيا وفرنسا والمملكة المتحدة هياكل صمامات كهرومغناطيسية عالية الكثافة في المحركات المزودة بشواحن توربينية، وناقلات الحركة DSG وDCT، وأنظمة معالجة العادم المتقدمة. يزيد اعتماد السيارات الكهربائية المتزايد من الحاجة إلى صمامات كهرومغناطيسية دقيقة تدعم توجيه المبردات، ومضخات الحرارة في المقصورة، ووظائف الفرملة المتجددة. يعزز نظام الموردين من المستوى الأول الراسخ في المنطقة الابتكار في مواد الصمامات الكهرومغناطيسية الخفيفة والمستقرة حراريًا. الاستثمار المستمر في تقنيات السيارات المستدامة يعزز من مكانة أوروبا في دمج الصمامات الكهرومغناطيسية عالية الكفاءة.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حصة دقيقة تبلغ 31% ، مدفوعة بالإنتاج العالي للمركبات في الصين واليابان وكوريا الجنوبية والهند. يدعم توسيع القدرة التصنيعية، واعتماد السيارات الصغيرة المتزايد، والنمو السريع للنماذج الهجينة والكهربائية الطلب القوي على الصمامات الكهرومغناطيسية. تنشر الشركات المصنعة للمعدات الأصلية الصمامات الكهرومغناطيسية عبر أنظمة التحكم في المحرك، وإدارة النقل، وأنظمة التدفئة والتهوية وتكييف الهواء، وأنظمة الانبعاثات لتلبية اللوائح الإقليمية المتزايدة لكفاءة الوقود. يعزز الإنتاج المكون الفعال من حيث التكلفة والصادرات الكبيرة للسيارات من قيادة السوق في منطقة آسيا والمحيط الهادئ. يتبنى الموردون المحليون بشكل متزايد تقنيات الصمامات الكهرومغناطيسية المصغرة وعالية التدفق، مما يدعم التطبيقات في المحركات التوربينية، وناقلات الحركة الآلية، والأنظمة الحرارية المتقدمة في منصات السيارات الكهربائية.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حصة دقيقة تبلغ 4% ، مدعومة بالنمو المستقر في إنتاج المركبات الخفيفة والتجارية في البرازيل والمكسيك والأرجنتين. يزداد الطلب على الصمامات الكهرومغناطيسية للسيارات مع تعزيز صانعي السيارات الإقليميين لأنظمة التحكم في الانبعاثات واعتماد ناقلات الحركة والفرامل التي يتم التحكم فيها إلكترونيًا. يساهم سوق قطع الغيار بشكل كبير أيضًا بسبب أسطول المركبات المتقادم في المنطقة، مما يدفع لاستبدال الصمامات المتعلقة بالوقود والتطهير والفرامل. على الرغم من أن اختراق التكنولوجيا لا يزال معتدلًا مقارنة بالأسواق الناضجة، فإن الاستثمارات المتزايدة من الشركات المصنعة للمعدات الأصلية العالمية والمعايير المتزايدة للانبعاثات تخلق فرصًا للصمامات الكهرومغناطيسية المتقدمة ذات المتانة المحسنة والتصاميم الفعالة من حيث التكلفة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة دقيقة تبلغ 2% ، متأثرة بالتبني المتواضع ولكن المتزايد لأنظمة المركبات التي يتم التحكم فيها إلكترونيًا. يدعم الطلب زيادة مبيعات سيارات الدفع الرباعي والشاحنات الصغيرة والمركبات التجارية الخفيفة في دول الخليج وجنوب أفريقيا. يتوسع استخدام الصمامات الكهرومغناطيسية مع قيام الشركات المصنعة بدمج أنظمة إدارة الوقود، وأنظمة التدفئة والتهوية وتكييف الهواء، وأنظمة الفرامل المحسنة لتلبية معايير السلامة والكفاءة المتطورة. تدفع البيئات التشغيلية القاسية إلى تفضيل الصمامات الكهرومغناطيسية المقاومة للحرارة العالية والتآكل. على الرغم من أن تصنيع السيارات لا يزال محدودًا، فإن زيادة واردات المركبات واحتياجات الصيانة تعزز من مساهمة سوق قطع الغيار في استهلاك الصمامات الكهرومغناطيسية في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب تصميم الصمام:

- صمام ثنائي الاتجاه

- صمام ثلاثي الاتجاه

حسب نوع المركبة:

- المركبات الركاب

- المركبات التجارية الخفيفة (LCV)

حسب التطبيق:

- التحكم في المحرك

- التحكم في الوقود والانبعاثات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق الصمامات الكهربائية للسيارات بمزيج متنوع من الشركات المصنعة العالمية والموردين الإقليميين المتخصصين، بما في ذلك شركة Curtiss Wright Corporation، وDanfoss Industries Ltd، وSMC Corporation، وAirTAC International Group، وEmerson Electric Co.، وAnshan Solenoid Valve Co. Ltd، وIMI Process Automation، وCEME Group، وParker Hannifin Corporation، وKANEKO SANGYO Co. Ltd. يتشكل سوق الصمامات الكهربائية للسيارات بمزيج من الشركات المصنعة للتكنولوجيا العالمية والموردين المتخصصين في المكونات الذين يركزون على تطوير أنظمة تشغيل عالية الدقة، ومتينة، وموفرة للطاقة لهياكل المركبات الحديثة. تعزز الشركات مواقعها من خلال الاستثمار في التصميم الكهرومغناطيسي المتقدم، ومواد العزل ذات درجات الحرارة العالية، وهياكل الصمامات المصغرة التي تلبي احتياجات المحركات المزودة بشواحن توربينية، وأنظمة الطاقة الهجينة، وأنظمة التبريد للمركبات الكهربائية. يعزز الابتكار المستمر في المشغلات سريعة الاستجابة، والقدرات التشخيصية الذكية، والوحدات الميكاترونية المتكاملة من موثوقية النظام ويدعم جهود الشركات المصنعة للمعدات الأصلية لتلبية معايير الانبعاثات والسلامة والكفاءة الصارمة. بالإضافة إلى ذلك، فإن التوسع في الأتمتة في التصنيع والتركيز الأكبر على مراقبة الجودة يمكن الموردين من تقديم أداء متسق مع توسيع الإنتاج لمنصات السيارات العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة كيرتس رايت

- شركة دانفوس للصناعات المحدودة

- شركة إس إم سي

- مجموعة آيرتاك الدولية

- شركة إيمرسون إلكتريك

- شركة أنشان سولينويد فالف المحدودة

- شركة آي إم آي لأتمتة العمليات

- مجموعة سي إي إم إي

- شركة باركر هانيفين

- شركة كانيكو سانجيو المحدودة

التطورات الأخيرة

- في يناير 2025، تعاونت إيمرسون مع لارامي إنيرجي لنشر صمامات تفريغ كهربائية خالية من الانبعاثات من نوع ASCO، مما قلل بشكل كبير من استهلاك الطاقة بنسبة 98.75٪ وأوقف تنفيس الميثان للامتثال للقواعد البيئية الصارمة، مما عزز الإنتاج من خلال استقرار الضغط. هذه الابتكار، باستخدام صمامات منخفضة الطاقة للغاية، يساعد منتجي النفط والغاز على الامتثال لمتطلبات وكالة حماية البيئة، مما يقلل من تكاليف التشغيل ويحسن الكفاءة.

- في أكتوبر 2024، أعلنت شركة سوليرو تكنولوجيز (بدعم من أتر كابيتال) عن الاتفاقية لشراء الأعمال الأوروبية والأمريكية لشركة كيندريون في مجال السيارات، مع إتمام الاستحواذ الذي عزز بشكل كبير بصمة سوليرو العالمية وعروض المنتجات المستدامة، مضيفة صمامات النقل ومكونات المحرك إلى محفظتها.

- في يناير 2024، أعلنت نيديك باور ترين سيستمز عن أول صمام سولينويد مصمم لتشخيص تسربات غاز بلو-باي في المحركات، وهو ابتكار رئيسي لتلبية معايير OBD-II الصارمة (مثل CARB) التي تتطلب كشفًا أفضل للغازات المتسربة عبر حلقات المكبس، مما يساعد المحركات على العمل بشكل أنظف والامتثال لقواعد الانبعاثات.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على تصميم الصمام، والمركبة، والتطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع زيادة اعتماد المركبات الهجينة والكهربائية على الصمامات للتحكم في الحرارة والفرامل وتدفق المبرد.

- سيقوم صانعو السيارات بدمج المزيد من الصمامات المدمجة وذات الكفاءة في استخدام الطاقة لدعم تقليص حجم نظام الدفع المتقدم.

- ستكتسب الصمامات الذكية المزودة بأجهزة استشعار مدمجة زخماً للتشخيص في الوقت الحقيقي والصيانة التنبؤية.

- سيزداد الطلب على الصمامات المقاومة للحرارة العالية والتآكل المستخدمة في أنظمة المحركات المشحونة توربينياً وعالية الضغط.

- ستخلق أنظمة حماية بطاريات السيارات الكهربائية وأنظمة المضخات الحرارية فرصاً جديدة لتصميمات الصمامات المتخصصة.

- سيتبنى الموردون أتمتة التصنيع المتقدمة لتحسين الدقة وتقليل معدلات العيوب.

- ستنمو التجميعات المعيارية للصمامات مع انتقال الشركات المصنعة للمعدات الأصلية إلى هياكل المركبات المناطقية.

- سيستمر الضغط التنظيمي على الانبعاثات في زيادة نشر الصمامات في أنظمة الوقود والعادم.

- ستعزز منطقة آسيا والمحيط الهادئ دورها كمركز إنتاج رئيسي لتصنيع الصمامات بتكلفة فعالة.

- سيعجل التعاون بين موردي الصمامات وفرق الهندسة في الشركات المصنعة للمعدات الأصلية الابتكار الخاص بالمنصات.