نظرة عامة على سوق أنظمة نقل الدم الذاتي:

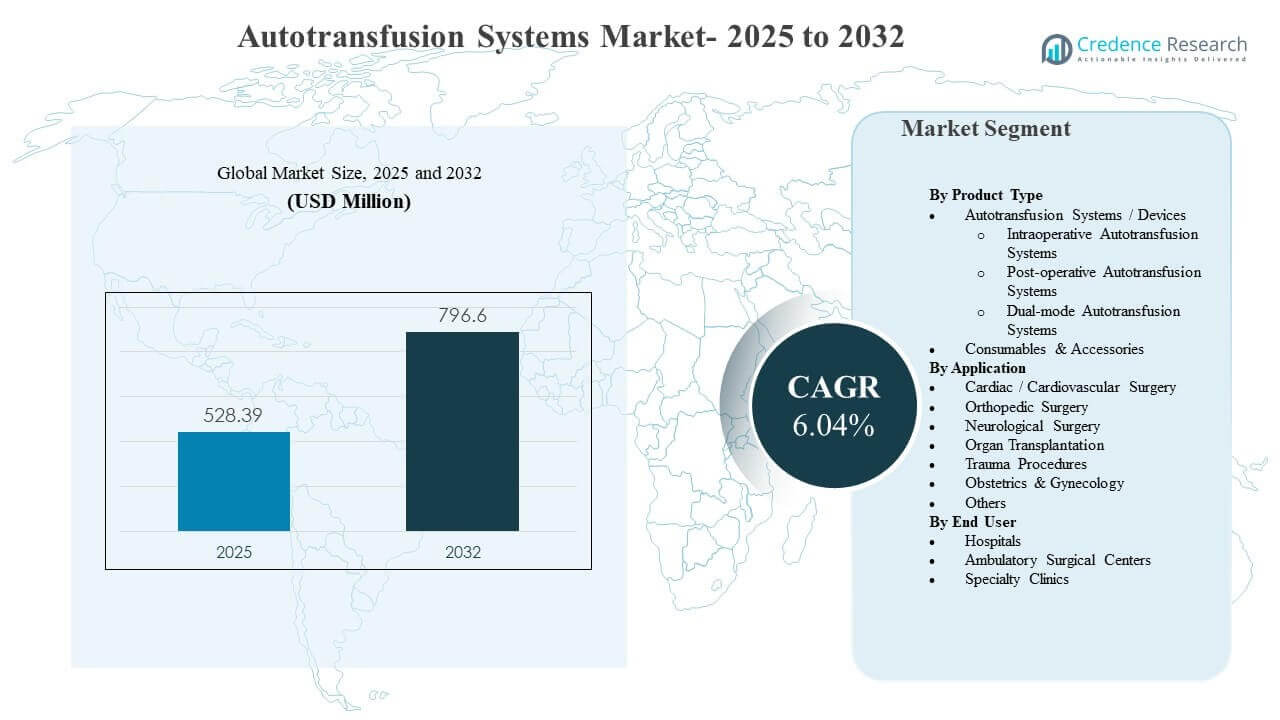

تم تقدير حجم سوق أنظمة نقل الدم الذاتي العالمي بقيمة 528.39 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 796.6 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.04% من 2025 إلى 2032. المحرك الرئيسي للنمو هو التبني الأوسع لممارسات إدارة دم المرضى في العمليات الجراحية ذات فقدان الدم العالي، حيث يتم استخدام استعادة الدم أثناء العملية وبعدها لتقليل الاعتماد على عمليات نقل الدم من متبرعين ودعم قابلية التنبؤ بسير العمل الجراحي. تظل أمريكا الشمالية أكبر مساهم في الإيرادات، مدعومة بأحجام إجراءات قوية في رعاية القلب والعظام والصدمات واستثمار مستمر في البنية التحتية الجراحية القائمة على المستشفيات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق أنظمة نقل الدم الذاتي 2025 |

528.39 مليون دولار أمريكي |

| سوق أنظمة نقل الدم الذاتي، معدل النمو السنوي المركب |

6.04% |

| حجم سوق أنظمة نقل الدم الذاتي 2032 |

796.6 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- حسابت أنظمة / أجهزة نقل الدم الذاتي لأكبر حصة بنسبة 9% في عام 2025، مدعومة بتوسع القاعدة المثبتة في المستشفيات وإعدادات الجراحة ذات الحدة العالية.

- مثلت جراحة القلب / الأوعية الدموية نسبة 6% من الحصة في عام 2025، مما يعكس الاستخدام المستمر في الإجراءات حيث يتم إعطاء الأولوية لإدارة فقدان الدم سريريًا.

- استحوذت المستشفيات على حصة 8% في عام 2025، مدفوعة بتركيز العمليات الجراحية المعقدة وتوافر فرق دعم التروية ونقل الدم.

- تصدرت أمريكا الشمالية السوق بحصة 9% في عام 2025، مما يعكس التبني الناضج لتقنيات إدارة الدم الجراحية.

- تُعتبر المستهلكات والإكسسوارات كتيار إيرادات أسرع نموًا مع معدل نمو سنوي مركب متوقع بنسبة 03% حتى عام 2031، مدعومة بالطلب المتكرر على مجموعات الاستخدام الواحد والأنابيب.

تحليل القطاعات

يتأثر الطلب على سوق أنظمة نقل الدم الذاتي بشكل كبير بمتطلبات سير العمل في غرفة العمليات والهدف السريري لتقليل التعرض للدم المتبرع به في العمليات الجراحية ذات فقدان الدم المتوقع أو المفاجئ. تقوم المستشفيات عادةً بتقييم الأنظمة بناءً على وقت الإعداد وجودة الغسل واتساق المخرجات وسهولة الاستخدام عبر فرق التروية وغرفة العمليات، لأن هذه العوامل تؤثر مباشرة على كفاءة الإجراءات وتوحيدها. كما تعكس قرارات الشراء اقتصاديات التكلفة الإجمالية للملكية، حيث يتم غالبًا إقران وضع المعدات الرأسمالية بالاستخدام طويل الأمد للمستهلكات ودعم الخدمة.

يعكس مزيج القطاعات أيضًا أنماط الاستخدام المدفوعة بالإجراءات. توفر التخصصات الجراحية ذات الحجم الكبير مثل رعاية القلب والعظام طلبًا أساسيًا مستقرًا، بينما تفضل مسارات الصدمات والطوارئ بشكل متزايد الحلول التي يمكن نشرها بسرعة وموثوقية تحت ضغط الوقت. عبر المستخدمين النهائيين، يستمر التحول نحو كفاءة العمليات الجراحية وبروتوكولات إدارة الدم الموحدة للمرضى في تشكيل كل من ترقيات الأجهزة وشراء المستهلكات المتكررة.

وفقًا لنوع المنتج

شكلت أنظمة / أجهزة نقل الدم الذاتي أكبر حصة بنسبة 60.9% في عام 2025. يتصدر هذا القطاع بسبب تركيز الأنظمة المثبتة في غرف العمليات بالمستشفيات حيث تتطلب الإجراءات المعقدة تدفقات عمل متوقعة لاستعادة الدم. يتأثر اختيار الأجهزة بشدة بسهولة التشغيل، وأداء الغسيل، والتكامل في بروتوكولات غرف العمليات، مما يدعم دورات الاستبدال والترقية. يعزز سحب المستهلكات استراتيجيات وضع الأجهزة لأن القاعدة المثبتة تدعم تدفقات الإيرادات المتكررة.

وفقًا للتطبيق

شكلت جراحة القلب / القلب والأوعية الدموية أكبر حصة بنسبة 37.6% في عام 2025. يتصدر هذا القطاع لأن إجراءات القلب غالبًا ما تتضمن إدارة مخاطر فقدان الدم حيث يمكن للخلايا الحمراء المستعادة دعم استراتيجيات تقليل عمليات نقل الدم. تضع الفرق السريرية الأولوية للاتساق وسرعة استعادة الخلايا الحمراء في هذه الإجراءات للحفاظ على كفاءة تدفق العمل. تميل مراكز القلب أيضًا إلى وجود دعم للتروية، مما يمكن من الاستخدام الروتيني عبر الحالات المؤهلة.

وفقًا للمستخدم النهائي

شكلت المستشفيات أكبر حصة بنسبة 66.8% في عام 2025. يتصدر هذا القطاع لأن المستشفيات تدير أعلى حجم من العمليات الجراحية المعقدة، بما في ذلك إجراءات القلب والعظام وزرع الأعضاء والصدمات التي تبرر وضع الأجهزة والموظفين المدربين. تدير المستشفيات أيضًا برامج إدارة الدم المنظمة وتحافظ على خدمات نقل الدم التي تتماشى بشكل وثيق مع تدفقات عمل نقل الدم الذاتي. تدعم ميزانيات الشراء الأكبر والعقود طويلة الأجل مع البائعين توحيد الأنظمة واستمرارية المستهلكات.

محركات سوق أنظمة نقل الدم الذاتي

توسع إدارة دم المرضى في العمليات الجراحية ذات فقدان الدم العالي

تؤكد برامج إدارة دم المرضى بشكل متزايد على تقليل التعرض لعمليات نقل الدم المتجانسة وتحسين الكفاءة المحيطة بالجراحة في العمليات الجراحية المعقدة. تدعم أنظمة نقل الدم الذاتي هذه الأهداف من خلال تمكين استعادة وإعادة ضخ الخلايا الحمراء أثناء وبعد الإجراءات. تتبنى المستشفيات هذه الأنظمة لتوحيد بروتوكولات الحفاظ على الدم عبر خطوط الخدمات الجراحية. يعزز التركيز المؤسسي المتزايد على مقاييس الجودة وإدارة نقل الدم الاستثمار في تدفقات عمل نقل الدم الذاتي.

- على سبيل المثال، مستشفى عام يستخدم نظام Haemonetics Cell Saver في 100 حالة متتالية من جراحة القلب المفتوح قلل من استخدام الدم المتجانس من 1.97 إلى 0.75 وحدة لكل مريض، مما قلل من استخدام الدم المتجانس بأكثر من 50 بالمائة خلال جراحة القلب.

زيادة حجم العمليات الجراحية في رعاية القلب والعظام والصدمات

تساهم زيادة حجم الإجراءات في رعاية القلب والأوعية الدموية والعظام في الاستخدام الروتيني لأنظمة نقل الدم الذاتي في المنشآت التي لديها دعم تروية قائم. كما تزيد مسارات الإصابات من أهمية قدرات استعادة الدم السريعة حيث يكون خطر النزيف حادًا. يزداد الطلب عندما توسع المستشفيات القدرة الجراحية وتوحد معدات غرفة العمليات عبر الأقسام. مع زيادة تعقيد الإجراءات، يصبح إدارة فقدان الدم أكثر مركزية في التخطيط المحيط بالجراحة.

اقتصاديات القاعدة المثبتة والطلب المتكرر على المستهلكات

غالبًا ما تتبع أنظمة نقل الدم الذاتي نموذج التوزيع حيث ترتبط قرارات المعدات الرأسمالية بالاستخدام طويل الأمد وشراء المستهلكات المتكررة. تخلق المستهلكات والإكسسوارات ذات الاستخدام الواحد إيرادات متكررة ومتوقعة تدعم دورات خدمة وترقية البائعين. تفضل المستشفيات الحلول التي تقلل من التباين وتبسط تخطيط المخزون لمجموعات المستهلكات. يشجع هذا الديناميكية البائعين على المنافسة في العقود المجمعة، والتدريب، وموثوقية الخدمة.

تحسينات التكنولوجيا التي تبسط سير العمل والتدريب

تستمر تصميمات الأنظمة في التحسن من حيث سهولة الاستخدام، ووقت الإعداد، واتساق العملية، مما يقلل الاعتماد على مهارات المشغل المتخصصة للغاية. تدعم الواجهات المحسنة والمستهلكات الموحدة الأداء المتكرر وتمكن من التبني الأوسع عبر الفرق الجراحية. تعتبر المنشآت بساطة سير العمل معيارًا رئيسيًا في الشراء لأنه يقلل من عبء التدريب ويساعد في الحفاظ على الامتثال للبروتوكولات. تدعم تحسينات التكنولوجيا أيضًا التبني خارج مراكز القلب الرئيسية إلى برامج جراحية أوسع.

- على سبيل المثال، نظام التحكم في ضغط نقل الدم الذاتي الذي يسمح بالتعديل التلقائي واليدوي للشفط بين 100 و300 مليمتر زئبقي مكن أطباء التخدير من التحكم في الضغط السلبي وحده مع الحفاظ على سلامة الخلايا الحمراء عند أو أقل من 200 مليمتر زئبقي، مما يبسط العملية دون الحاجة إلى تدخل إضافي من الطاقم الجراحي.

تحديات سوق أنظمة نقل الدم الذاتي

يمكن أن يكون تبني سوق أنظمة نقل الدم الذاتي مقيدًا بالاستثمار الرأسمالي الأولي وتكلفة المستهلكات الخاصة المستمرة، خاصة في المنشآت ذات حجم الحالات الأقل. قد تتأخر قرارات الشراء عندما تعطي المستشفيات الأولوية لترقيات غرف العمليات الأخرى أو تواجه دورات ميزانية تحد من المعدات الرأسمالية الجديدة. يمكن أن يؤدي الاستخدام غير المتسق عبر التخصصات إلى إضعاف الجدوى التجارية إذا لم تكن البروتوكولات موحدة أو إذا لم تُحدد الإجراءات المؤهلة بوضوح. تكون هذه القيود أكثر وضوحًا في المنشآت الأصغر والإعدادات الحساسة للتكلفة.

- على سبيل المثال، أفادت مستشفيات NHS الأصغر في المملكة المتحدة أن الطلب على استعادة الخلايا داخل المستشفى منخفض جدًا لدرجة أنه لا يعتبر فعالًا من حيث التكلفة والموارد للحفاظ على أنظمتها الخاصة، مما يدفعها بدلاً من ذلك لاستخدام خدمات استعادة الخلايا المتنقلة المستعارة عبر أكثر من 50 مستشفى لتجنب تكاليف المعدات الرأسمالية والمستهلكات غير المستغلة.

تظل التعقيدات التشغيلية عائقًا في البيئات ذات الدعم المحدود للتروية أو توفر الموظفين، لأن الاستخدام يعتمد على التدريب، وانضباط سير العمل، وجاهزية المعدات. قد تحد الفرق السريرية أيضًا من الاستخدام في الحالات التي تكون فيها جودة الدم المستعاد مصدر قلق أو حيث يُنظر إلى خطر التلوث على أنه أعلى. يمكن أن يؤدي التباين في مزيج الإجراءات والموظفين إلى قلة استخدام الأنظمة المثبتة. يخلق هذا التردد في الشراء حتى عندما يتم التعرف على أهداف إدارة دم المرضى.

اتجاهات وفرص سوق أنظمة نقل الدم الذاتي

يركز بائعو سوق أنظمة نقل الدم الذاتي بشكل متزايد على توحيد سير العمل والعروض المجمعة التي تجمع بين الأجهزة والمجموعات القابلة للاستخدام مرة واحدة ودعم الخدمة والتدريب. يدعم هذا النهج التبني السريع ويعزز الاحتفاظ بالعملاء على المدى الطويل من خلال تقليل الاحتكاك في الشراء والاستخدام. تفضل المستشفيات الحلول التي تندمج في بروتوكولات غرف العمليات الموحدة عبر تخصصات متعددة. تدعم النماذج المجمعة أيضًا الميزانية المتوقعة وتقلل من عدم اليقين التشغيلي في تخطيط الإمدادات.

- على سبيل المثال، قامت سلسلة مستشفيات كبيرة في ألمانيا متخصصة في جراحة العظام بتنفيذ نظام نقل دم ذاتي شبه آلي ومضغوط مع مستلزمات قابلة للاستخدام مرة واحدة لتصفية الكريات البيضاء عبر شبكة جراحة العمود الفقري الخاصة بها وأبلغت عن انخفاض بنسبة 33% في معدلات نقل الدم المتبرع به وانخفاض في متوسط وقت الخروج من المستشفى بحوالي يوم واحد خلال تسعة أشهر، مما يوضح كيف يمكن أن تترجم الحزم الموحدة المدعومة من البائعين إلى مكاسب سريرية وتشغيلية قابلة للقياس.

هناك فرصة متزايدة في توسيع استخدام نقل الدم الذاتي إلى ما وراء الإعدادات القلبية التقليدية لتشمل حالات استخدام في جراحة العظام وزراعة الأعضاء وبعض حالات التوليد وأمراض النساء حيث يكون خطر فقدان الدم كبيرًا. التوسع في مراكز الجراحة المتنقلة هو مسار ناشئ مع انتقال الإجراءات ذات الحدة العالية إلى الإعدادات الخارجية. يمكن للبائعين الذين يقدمون تصاميم مضغوطة وتشغيل مبسط معالجة قيود التوظيف وحواجز التبني. يتماشى هذا الاتجاه مع الأهداف الأوسع لزيادة الكفاءة والإنتاجية الجراحية.

رؤى إقليمية

أمريكا الشمالية

استحوذت أمريكا الشمالية على الحصة الأكبر بنسبة 41.9% في عام 2025 بسبب التبني الناضج لإدارة الدم الجراحية، وحجم الإجراءات العالية، والبنية التحتية القوية للمستشفيات. تستفيد المنطقة من خدمات التروية الراسخة وبروتوكولات غرف العمليات الموحدة التي تدعم الاستخدام الروتيني في الإجراءات المؤهلة. غالبًا ما تؤكد قرارات الشراء على موثوقية سير العمل، ودعم البائع، وإجمالي تكلفة الملكية. هذه العوامل تحافظ على الطلب على كل من الأنظمة والمستهلكات المتكررة.

أوروبا

مثلت أوروبا حصة بنسبة 26.0% في عام 2025، مدعومة بالوصول الواسع إلى الرعاية الجراحية المتقدمة والنهج المنظم لإدارة نقل الدم عبر العديد من أنظمة الصحة. يتم تعزيز التبني في المراكز ذات الحدة العالية حيث تبرر أحجام جراحة القلب والعظام توسيع القاعدة المثبتة. غالبًا ما تعطي قرارات الشراء الأولوية للتوحيد السريري والأداء الجيد المتسق عبر المواقع. يرتبط تمايز البائعين بشكل وثيق بالموثوقية والتدريب وتغطية الخدمة.

آسيا والمحيط الهادئ

احتلت منطقة آسيا والمحيط الهادئ حصة بنسبة 21.0% في عام 2025، مما يعكس زيادة القدرة الجراحية واعتماد ممارسات إدارة الدم الحديثة في الفترة المحيطة بالجراحة. يدعم الطلب تطوير البنية التحتية للمستشفيات وزيادة حجم الإجراءات في المراكز الحضرية الكبيرة. تقدم المنطقة أيضًا مسارًا قويًا للتبني مع نضوج المسارات السريرية وتحول الشراء نحو معدات غرف العمليات الموحدة. يتم دعم النمو بشكل أكبر من خلال توسيع الاستثمار في الرعاية الصحية الخاصة وترقيات القدرات في المستشفيات الثلاثية.

أمريكا اللاتينية

أمريكا اللاتينية شكلت 7.0% من الحصة في عام 2025، مع التركيز على التبني في المستشفيات الخاصة الرائدة والمراكز العامة ذات المستوى الأعلى. يتشكل الطلب من خلال الحساسية للميزانية، وعدم تساوي الوصول إلى طاقم التروية، وتفاوت حجم الإجراءات عبر المرافق. حيث يحدث التبني، تفضل المستشفيات الحلول التي تقلل من تعقيد العمليات وتوفر إمدادًا موثوقًا من المستلزمات. يرتبط توسع السوق بترقيات البنية التحتية وزيادة انتشار برامج إدارة دم المرضى.

الشرق الأوسط وأفريقيا

مثل الشرق الأوسط وأفريقيا حصة 4.1% في عام 2025، مدفوعة بشكل رئيسي بالمستشفيات الثلاثية ومراكز التميز في بعض الدول. يتأثر التبني بالاستثمار في البنية التحتية الجراحية، وتوافر القوى العاملة السريرية، والقدرة على الحفاظ على إمداد مستمر من المستهلكات. المستشفيات الكبيرة التي تقوم بإجراءات معقدة هي الأكثر احتمالاً لتوحيد استخدام النقل الذاتي للدم ضمن برامج إدارة نقل الدم. يتحسن إمكانات النمو مع توسع سعة المستشفيات وتوحيد البروتوكولات المحيطة بالجراحة.

المشهد التنافسي

تركز المنافسة في سوق أنظمة النقل الذاتي للدم على أداء الأجهزة، وبساطة سير العمل، وموثوقية الخدمة، والنموذج التجاري الذي يربط نمو القاعدة المثبتة بالاستهلاك المتكرر. يميز البائعون أنفسهم من خلال سهولة الإعداد، واتساق إنتاج خلايا الدم الحمراء المعالجة، وبرامج التدريب، وعقود الخدمة طويلة الأجل التي تدعم الاستخدام العالي. يتأثر الشراء بالتكلفة الإجمالية للملكية والقدرة على توحيد المعدات عبر الأجنحة الجراحية وخطوط الخدمة. يعكس التموقع التنافسي أيضًا القدرة على دعم أهداف إدارة الدم في المستشفى من خلال التعليم السريري المتكامل وسلاسل الإمداد الموثوقة.

شركة Medtronic plc تتنافس عادة من خلال اتساع علاقاتها مع المستشفيات وبصمة قوية في غرف العمليات ونظم التكنولوجيا المحيطة بالجراحة. نهج شركة Medtronic plc يتماشى عادة مع التوحيد عبر مسارات الرعاية، مما يدعم فرق الشراء التي تعطي الأولوية لموثوقية البائع وتغطية الخدمة القابلة للتوسع. يتم تعزيز تموضع شركة Medtronic plc عندما تسعى المنشآت إلى دعم موحد من البائعين للبيئات الجراحية المعقدة. تستفيد شركة Medtronic plc من مواءمة تبني التكنولوجيا مع أهداف الجودة والكفاءة في المستشفى.

يتضمن تقرير البحث والنمو في الصناعة تحليلات مفصلة للمشهد التنافسي في السوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- شركة ميدترونيك العامة المحدودة

- شركة بيكتون وديكنسون (BD)

- شركة هيمونيتيكس

- شركة زيمر بيومت القابضة

- شركة تيلي فليكس

- شركة سترايكر

- شركة تيرومو

- شركة ليفانوفا العامة المحدودة

- فريزينيوس إس إي وشركاه كيه جي إيه إيه (فريزينيوس كابي)

- سارستيدت إيه جي وشركاه كيه جي

- بي براون إس إي

- ريدكس س.ب.أ

- ماكوفارما س.أ

- شركة نيبرو

- شركة بكين زد كيه إس كيه للتكنولوجيا المحدودة

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع بالإضافة إلى نقاط القوة والضعف للاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعياً لتصنيف الشركات على أنها متخصصة، أو مركزة على فئة معينة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كمياً لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مؤقتة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في أغسطس 2024، أطلقت شركة Stago، بالتعاون مع i-SEP، نظام SAME لنقل الدم الذاتي، والذي يوصف بأنه جهاز فريد من نوعه لاستعادة الخلايا داخل العمليات الجراحية قادر على غسل واستعادة كل من الصفائح الدموية الوظيفية وكريات الدم الحمراء في نفس الوقت لدعم الحفاظ على الدم في الجراحة.

- في نوفمبر 2024، دخلت شركة Fresenius Kabi (Fresenius SE & Co. KGaA) في شراكة استراتيجية مع مجموعة شراء رئيسية (GPO) لتزويد أنظمة نقل الدم الذاتي CATSmart الخاصة بها، بهدف توسيع الاعتماد في المستشفيات المتوسطة الحجم ومراكز الجراحة المتنقلة.

- في أبريل 2025، أطلقت شركة Medtronic plc سلسلة Auto-Intel الجديدة لأنظمة نقل الدم الذاتي، والتي تدمج تكنولوجيا الاستشعار المتقدمة لتقديم ردود فعل في الوقت الحقيقي حول معالجة الدم وزيادة استعادة كريات الدم الحمراء خلال الجراحة.

- في يناير 2025، حصلت شركة LivaNova PLC على موافقة علامة CE لنظام نقل الدم الذاتي Xtra+ من الجيل التالي، والذي يتميز ببروتوكولات محسنة لاستعادة الصفائح الدموية وإدارة بيانات متقدمة مصممة خصيصًا للجراحات القلبية المعقدة.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

528.39 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

796.6 مليون دولار أمريكي |

| معدل النمو (CAGR) |

6.04% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المشمولة |

حسب نوع المنتج: أنظمة / أجهزة نقل الدم الذاتي (أنظمة نقل الدم الذاتي داخل العمليات، أنظمة نقل الدم الذاتي بعد العمليات، أنظمة نقل الدم الذاتي ذات الوضع المزدوج)، المستهلكات والإكسسوارات؛ حسب التطبيق: الجراحة القلبية / القلبية الوعائية، الجراحة العظمية، الجراحة العصبية، زراعة الأعضاء، إجراءات الصدمات، التوليد وأمراض النساء، أخرى؛ حسب المستخدم النهائي: المستشفيات، مراكز الجراحة المتنقلة، العيادات التخصصية |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

Medtronic plc; Becton, Dickinson and Company (BD); Haemonetics Corporation; Zimmer Biomet Holdings, Inc.; Teleflex Incorporated; Stryker Corporation; Terumo Corporation; LivaNova PLC; Fresenius SE & Co. KGaA (Fresenius Kabi); SARSTEDT AG & Co. KG; B. Braun SE; Redax S.p.A.; Macopharma SA; Nipro Corporation; Beijing ZKSK Technology Co., Ltd. (15 شركة) |

| عدد الصفحات |

327 |

التجزئة

حسب نوع المنتج

- أنظمة/أجهزة نقل الدم الذاتي [أنظمة نقل الدم الذاتي أثناء العملية، أنظمة نقل الدم الذاتي بعد العملية، أنظمة نقل الدم الذاتي ذات الوضع المزدوج]

- المستهلكات والإكسسوارات

حسب التطبيق

- جراحة القلب والأوعية الدموية

- الجراحة العظمية

- الجراحة العصبية

- زراعة الأعضاء

- إجراءات الإصابات

- التوليد وأمراض النساء

- أخرى

حسب المستخدم النهائي

- المستشفيات

- مراكز الجراحة المتنقلة

- العيادات التخصصية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا