نظرة عامة على سوق الضمادات الجروح النشطة بيولوجياً:

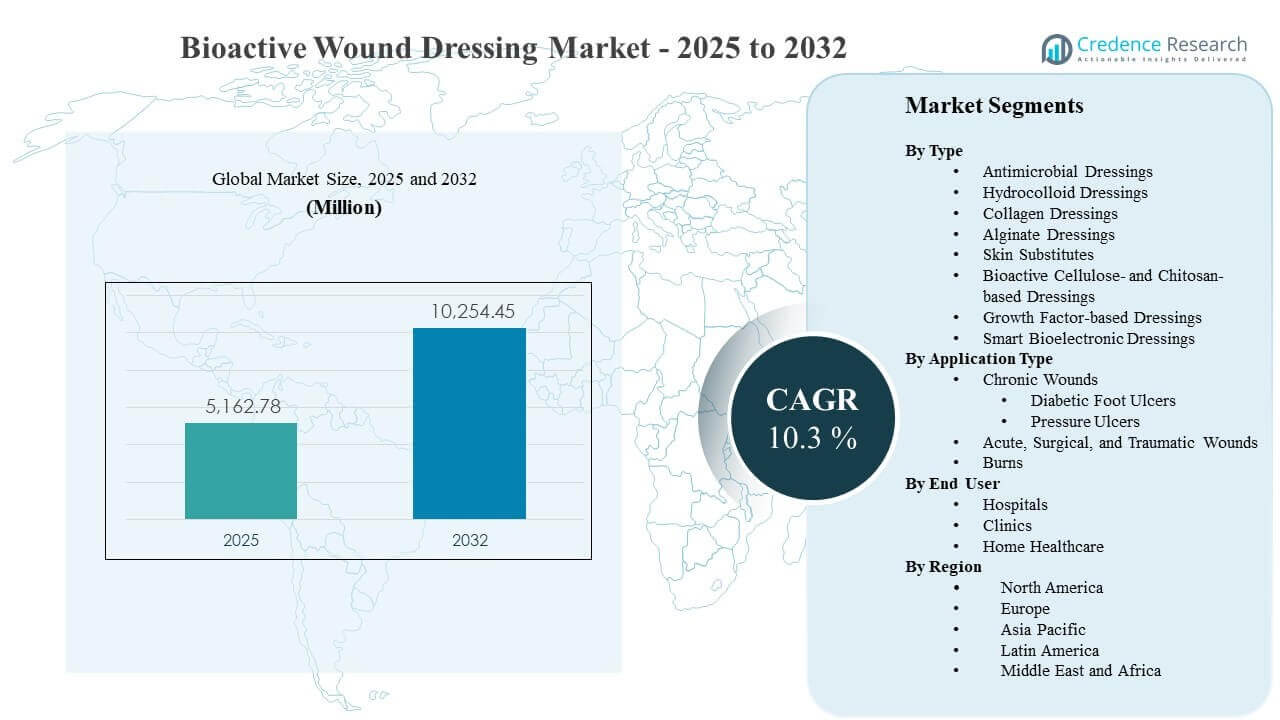

تم تقدير حجم سوق الضمادات الجروح النشطة بيولوجياً العالمي بمبلغ 5162.78 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10254.45 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.3% من 2025 إلى 2032. إن الضغط السريري والاقتصادي المتزايد لتسريع إغلاق الجروح التي يصعب التئامها يعزز اعتماد الحلول النشطة بيولوجياً التي يمكنها معالجة خطر العدوى، وتوازن الرطوبة، وتجديد الأنسجة ضمن مسار رعاية واحد. كما أن الطلب على الضمادات الجروح النشطة بيولوجياً مدعوم بزيادة عبء الأمراض المزمنة وزيادة حجم الإجراءات التي توسع مجموعة الجروح المعالجة في المستشفيات والإعدادات الخارجية، حيث تظل أمريكا الشمالية مرساة رئيسية للإيرادات بسبب الاستخدام المتقدم للرعاية الجروح.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق الضمادات الجروح النشطة بيولوجياً 2025 |

5162.78 مليون دولار أمريكي |

| سوق الضمادات الجروح النشطة بيولوجياً، معدل النمو السنوي المركب |

10.3% |

| حجم سوق الضمادات الجروح النشطة بيولوجياً 2032 |

10254.45 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- ارتفع سوق الضمادات الجروح النشطة بيولوجياً العالمي من 5162.78 مليون دولار أمريكي (2025) إلى 10254.45 مليون دولار أمريكي متوقع (2032) بمعدل نمو سنوي مركب يبلغ 10.3% خلال 2025-2032.

- حسابت بدائل الجلد على أكبر حصة بنسبة 41.6% في عام 2025، مدعومة بدورها في الجروح المزمنة المعقدة ومسارات الرعاية عالية الحدة.

- حازت الجروح الحادة والجراحية والصدمية على حصة 45.2% في عام 2025، مما يعكس حجم العلاج العالي وبروتوكولات إدارة الجروح الموحدة بعد الإجراءات.

- مثل الإعدادات الداخلية حصة 77.4% في عام 2025، مدفوعة بتعقيد الحالات الأعلى، والإشراف الطبي، والشراء القائم على الصيغ.

- قاد الإيرادات الإقليمية في عام 2025 أمريكا الشمالية (41.7%)، تليها أوروبا (25.4%)، آسيا والمحيط الهادئ (23.6%)، أمريكا اللاتينية (5.9%)، والشرق الأوسط وأفريقيا (3.4%).

تحليل القطاعات

يتم اختيار الضمادات الجروح النشطة بيولوجياً بشكل متزايد عندما لا تقدم الضمادات التقليدية نتائج متوقعة في الجروح المزمنة وعالية الخطورة. تستند القيمة السريرية إلى الإغلاق الأسرع، وتقليل مضاعفات العدوى، وتقليل تغييرات الضمادات، مما يمكن أن يحسن راحة المريض ويقلل من كثافة الرعاية الكلية. يستمر انتشار مرض السكري المتزايد وعبء قرحة القدم السكرية المرتبط به في توسيع مجموعة العلاجات المتقدمة القابلة للتطبيق، بينما تزيد شيخوخة السكان من حدوث قرحة الضغط ومخاطر تكرارها. كما يقوم مقدمو الرعاية بتوحيد مسارات الجروح، مما يزيد من الاستخدام المتكرر للمنتجات المتقدمة بمجرد وضعها في البروتوكول.

تتأثر قرارات الشراء بشكل كبير بالأدلة وسهولة الاستخدام وملاءمة موقع الرعاية. يظل اعتماد المستشفيات مرتفعًا بسبب فرق الرعاية متعددة التخصصات وتوافر إزالة الأنسجة والعلاجات المساعدة ومسارات التعويض الأقوى للمنتجات المتقدمة. في الوقت نفسه، تقوم العيادات الخارجية وبرامج الرعاية الصحية المنزلية بتوسيع تقديم العناية المتقدمة بالجروح حيث تصبح المنتجات أسهل في التطبيق ومصممة لوقت ارتداء أطول. وهذا يخلق مسارًا لاستخدام أكبر حجمًا خارج الرعاية الداخلية، خاصة للجروح المزمنة المستقرة تحت المراقبة الطولية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب نوع الرؤى

شكلت بدائل الجلد الحصة الأكبر بنسبة 41.6% في عام 2025. تستفيد هذه المنتجات من معرفة قوية لدى الأطباء في الجروح المعقدة حيث يتم إعطاء الأولوية لدعم تجديد الأنسجة والتغطية الهيكلية. تفضل قوائم المستشفيات وعيادات الجروح المتقدمة غالبًا المصفوفات البيولوجية للجروح التي يصعب شفاءها لأنها تتماشى مع التصعيد القائم على البروتوكول بعد فشل الرعاية القياسية. تعزز التحسينات المستمرة في المنتجات والأدلة السريرية الأوسع نطاقًا من وضعها المتميز وتكرار الطلب ضمن مسارات الجروح المزمنة.

حسب نوع التطبيق الرؤى

شكلت الجروح الحادة والجراحية والرضحية الحصة الأكبر بنسبة 45.2% في عام 2025. تخلق الأحجام الإجرائية العالية تدفقًا ثابتًا لإدارة الجروح بعد العمليات، حيث تهم الاتساق وسهولة الاستخدام على نطاق واسع. تشجع مسارات الخروج الموحدة وأولويات الوقاية من العدوى على اختيار المواد المتقدمة التي يمكن أن تثبت بيئة الجرح وتقلل من المضاعفات. كما يدعم علاج الإصابات الاستخدام المتقدم عندما تزداد تعقيد الجروح، مما يزيد من الطلب على الضمادات ذات الأداء العالي.

حسب رؤى المستخدم النهائي

شكلت الإعدادات الداخلية الحصة الأكبر بنسبة 77.4% في عام 2025. تعالج المستشفيات الجروح ذات الحدة العالية مع عبء الأمراض المصاحبة الأكبر، مما يتطلب إشراف الأطباء والوصول إلى العلاجات المساعدة التي تجعل المنتجات المتقدمة أكثر قابلية للنشر. تفضل أطر الشراء المركزية وقوائم الأدوية أيضًا البائعين الذين لديهم محافظ واسعة وحزم أدلة، مما يدعم الاستخدام المستقر عبر الأقسام. يتم تعزيز الهيمنة الداخلية بشكل أكبر من خلال هياكل التعويض والمقاييس الجودة المرتبطة بالوقاية من العدوى ونتائج الجروح.

محركات سوق ضمادات الجروح النشطة بيولوجيًا

ارتفاع عبء الجروح المزمنة المرتبط بالسكري والشيخوخة

يزيد انتشار السكري وأمراض الأوعية الدموية من عدد السكان المعالجين لقرح القدم السكرية وغيرها من الجروح المزمنة التي تتطلب علاجات متقدمة. تزيد التركيبة السكانية المتقدمة من خطر تقرحات الضغط وتكرار الجروح، مما يرفع الطلب الطولي على المنتجات التي تدعم الإغلاق الموثوق. يواجه مقدمو الرعاية الصحية ضغوطًا لتقليل مضاعفات العدوى وإعادة الدخول، مما يزيد من الرغبة في اعتماد الضمادات ذات الأداء المضاد للميكروبات والتجديد. مع تحول مسارات العناية بالجروح إلى بروتوكولات، تشهد المنتجات المتقدمة استخدامًا متكررًا أعلى عبر الخطوات السريرية الموحدة.

- على سبيل المثال، أظهرت Apligraf من Organogenesis شفاءً كاملاً في 56% من مرضى قرحة القدم السكرية خلال 12 أسبوعًا مقابل 38% مع العلاج القياسي، بينما تحسن متوسط الوقت للإغلاق إلى 65 يومًا من 90 يومًا في تجربتها المحورية متعددة المراكز. مع تحول مسارات العناية بالجروح إلى بروتوكولات، تشهد المنتجات المتقدمة استخدامًا متكررًا أعلى عبر الخطوات السريرية الموحدة.

توحيد بروتوكولات المستشفيات ومسارات الرعاية المدفوعة بالجودة

تطبق المستشفيات بشكل متزايد تقييم الجروح ومسارات التصعيد التي يقودها البروتوكول لتقليل التباين في النتائج. تتناسب الضمادات الحيوية مع هذه المسارات من خلال تقديم دعم شفاء أكثر توقعًا في الحالات المعقدة وتحسين كفاءة سير العمل من خلال فترات ارتداء أطول. تعزز أهداف الوقاية من العدوى وتقليل المضاعفات اعتماد الضمادات التي تدير الحمل البكتيري والإفرازات بشكل أكثر فعالية من البدائل الأساسية. مع توسع فرق الجروح متعددة التخصصات، يصبح الطلب أكثر اتساقًا وتصبح العلاقات مع الموردين أكثر ثباتًا من خلال وضعها في القوائم الرسمية.

- على سبيل المثال، تشير Mölnlycke إلى أن Mepilex Border Flex يمكن أن يبقى في مكانه لمدة تصل إلى 7 أيام، وتقرير ملخص الأدلة السريرية الخاص بها يشير إلى تقليل خطر تطور قرحة الضغط بنسبة 88% عند إضافة ضمادات الرغوة الناعمة ذات الطبقات الخمس إلى بروتوكولات الوقاية في وحدة العناية المركزة.

الابتكار التكنولوجي في المواد والوظائف متعددة الوسائط

يعزز الابتكار في المواد الحيوية، والتقنيات المضادة للميكروبات، والإشارات التجديدية التمايز السريري ويوسع حالات الاستخدام. تحسن المصفوفات الكولاجينية، والمواد الحيوية السليلوزية/الكيتوسانية، والمفاهيم المرتبطة بعوامل النمو الأداء في الجروح التي يصعب شفاؤها حيث يكون توازن الرطوبة التقليدي غير كافٍ. تدعم المفاهيم الذكية والبيوإلكترونية التكامل المستقبلي للرصد والاستجابة، مما يحسن الالتزام بخطط الرعاية ويمكّن من التدخل المبكر عندما تتدهور الجروح. تدعم هذه التحسينات التسعير المتميز وتقلل من العودة إلى الضمادات السلعية بمجرد إثبات الأداء.

التحول نحو التكلفة الإجمالية للرعاية وكفاءة الموارد

يركز مقدمو الخدمات والدافعون بشكل متزايد على التكلفة الإجمالية للرعاية بدلاً من تكلفة الوحدة للمنتج، خاصة للجروح المزمنة التي تدفع إلى زيارات متكررة. يمكن للمنتجات الحيوية أن تقلل من تكرار تغيير الضمادات، وتقلل من المضاعفات المرتبطة بالعدوى، وتقصير جداول الرعاية، مما يحسن كفاءة الموظفين. هذه المنطق الاقتصادي ذو صلة خاصة في البيئات الداخلية حيث يكون وقت التمريض وطول الإقامة من العوامل الرئيسية للتكلفة. مع توسع الرعاية المعتمدة على القيمة، تزداد الطلب على الحلول التي يمكنها إثبات تحسين النتائج وتوفير العمليات.

تحديات سوق الضمادات الحيوية للجروح

تواجه الضمادات الحيوية للجروح حواجز اعتماد تتعلق بتفاوت السداد، عتبات الأدلة، وقيود الميزانية عبر مواقع الرعاية. قد تتطلب المستشفيات وثائق سريرية قوية، توافق المسارات المحلية، وموافقات القوائم الرسمية قبل توسيع الاستخدام، مما يبطئ من تبني التقنيات الجديدة. يمكن أن تحدد الأسعار المتميزة من الانتشار في البيئات الحساسة للتكلفة حيث تظل الضمادات الأساسية الخيار الافتراضي. كما تقيم فرق المشتريات موثوقية الموردين واستمرارية الإمداد، مما يجعل التوافر المستمر متطلبًا حاسمًا للتوحيد.

- على سبيل المثال، تشير Organogenesis إلى أن Apligraf مدعوم بتجارب عشوائية محكمة دعمت موافقة FDA، حيث أغلقت 57% من قرح الساق الوريدية بحلول الأسبوع 24 مقارنة بـ 40% للمجموعة الضابطة، وبلغ متوسط الوقت للإغلاق 99 يومًا مقابل 184 يومًا، وأغلقت 56% من قرح القدم السكري بحلول الأسبوع 12 مقارنة بـ 38% للمجموعة الضابطة.

تزداد تعقيدات السوق بسبب تنوع أنواع الجروح، والأمراض المصاحبة للمرضى، والاختلافات في أنماط ممارسة الأطباء. يمكن أن تختلف النتائج بناءً على جودة إزالة الأنسجة الميتة، والالتزام بتخفيف الضغط، والسيطرة على العدوى، وامتثال المريض، مما قد يعقد نسبة الإسناد على مستوى المنتج. يتأثر اختيار المنتج أيضًا باحتياجات التدريب وسهولة التطبيق، خاصة عند توسيع الاستخدام إلى العيادات الخارجية والإعدادات المنزلية. يمكن أن تقيّد المتطلبات التنظيمية وقيود المطالبات كيفية توصيل القيمة، مما يقلل من سرعة التحول من الحلول الحالية.

اتجاهات وفرص سوق الضمادات الجروح النشطة بيولوجيًا

يتوسع العناية المتقدمة بالجروح إلى ما وراء الإعدادات الداخلية حيث تقوم العيادات الخارجية بتوسيع برامج الجروح المتخصصة والبحث عن أدوات تدعم النتائج القابلة للتكرار. تُمكّن التصاميم ذات الاستخدام الأطول، والتطبيق المبسط، ومجموعات الرعاية المجمعة من الاستخدام الأوسع في العيادات ومسارات الرعاية الصحية المنزلية تحت الإشراف. يدعم هذا الاتجاه زيادة حجم العلاج للجروح المزمنة المستقرة وإدارة ما بعد الخروج، مما يزيد من الطلب القابل للتلبية على المنتجات التي توازن بين الأداء وسهولة الاستخدام. يمكن للشركات التي تتماشى مع التدريب والخدمة والأدلة في هذه الإعدادات أن تكتسب حصة من خلال تبني المسارات.

- على سبيل المثال، أفادت Smith+Nephew في تجربة عشوائية شملت 50 مريضًا أن نظام PICO Single Use NPWT قلل من التهابات موقع الجراحة بنسبة 74% مقارنة بالرعاية القياسية، مع معدلات عدوى بلغت 8.3% مقارنة بـ 32.0%، وقلل متوسط مدة الإقامة إلى 6.1 أيام من 14.7 يومًا؛ وتذكر الشركة أيضًا أن PICO مناسب لكل من المستشفى والإعدادات المجتمعية.

يخلق تقارب التكنولوجيا فرصًا لمنصات الجروح النشطة بيولوجيًا من الجيل التالي التي تجمع بين السيطرة على الميكروبات، وإدارة الرطوبة، والدعم التجديدي ضمن أنظمة متكاملة. يمكن أن تُمكّن المفاهيم الحيوية الإلكترونية الذكية من المراقبة، ومؤشرات الإنذار المبكر، وقرارات الرعاية الأكثر تخصيصًا، مما يدعم التدخل المبكر وتحسين الالتزام. مع تحول توثيق الجروح إلى الشكل الرقمي، قد تكتسب الحلول المعتمدة على البيانات تفضيلًا في شبكات الرعاية المنظمة التي تسعى لتحقيق نتائج قابلة للقياس. يخلق هذا مساحة بيضاء للمنتجات المتميزة التي يمكن أن تثبت القيمة السريرية وكفاءة سير العمل.

رؤى إقليمية

أمريكا الشمالية

احتلت أمريكا الشمالية الحصة الرائدة من الإيرادات بنسبة 41.7% في عام 2025. تستفيد المنطقة من استخدام العناية المتقدمة بالجروح، وشدة العلاج العالية للجروح المزمنة، ومسارات شراء المستشفيات الناضجة التي تدعم التعاقد على أساس المحفظة. تعزز العيادات المتخصصة في الجروح وشبكات الرعاية المتكاملة أيضًا الاستخدام المتكرر بمجرد دمج المنتجات في البروتوكولات الموحدة. يستمر ارتفاع انتشار مرض السكري والتركيز القوي على الوقاية من العدوى في دعم الطلب على الحلول المتقدمة.

أوروبا

استحوذت أوروبا على 25.4% من الحصة في عام 2025. يتم دعم الطلب من خلال أنظمة الرعاية الصحية المنظمة وزيادة التركيز على اختيار المنتجات المستند إلى الأدلة في مسارات الرعاية في المستشفيات والمجتمعات. يتم تعزيز تبني العناية المتقدمة بالجروح من خلال الخدمات المتخصصة في الأسواق الرئيسية والتحديث المستمر للبروتوكولات السريرية. تؤثر الاستدامة وابتكار المواد أيضًا على أولويات الشراء، خاصةً حيث تشجع أطر الشراء على ترشيد المنتجات الموحدة.

آسيا والمحيط الهادئ

مثلت آسيا والمحيط الهادئ 23.6% من الحصة في عام 2025. يتم دفع النمو من خلال توسيع الوصول إلى الرعاية المتقدمة في المستشفيات الحضرية، وارتفاع انتشار مرض السكري، وزيادة الاستثمارات في البنية التحتية للرعاية الصحية. يظل التبني غير متساوٍ عبر البلدان بسبب تباين التعويضات وقيود القدرة على تحمل التكاليف، ولكن تحديث مسارات السريرية يحسن التبني في البيئات ذات الحدة العالية. مع توسع برامج الجروح الخارجية، من المتوقع أن يتسع الطلب ليشمل ما هو أبعد من المستشفيات الثلاثية إلى العيادات والرعاية المنزلية تحت الإشراف.

أمريكا اللاتينية

حصلت أمريكا اللاتينية على 5.9% من الحصة في عام 2025. يتم دعم التبني من خلال توسع الرعاية الصحية الخاصة وتحسين توفر منتجات العناية المتقدمة بالجروح في المراكز الحضرية الكبرى. ومع ذلك، فإن حساسية الميزانية وتباين الوصول إلى عيادات الجروح المتخصصة تقيد الانتشار في الأنظمة العامة الأوسع. يمكن للبائعين الذين يقدمون مسارات تدريب واضحة وبروتوكولات فعالة من حيث التكلفة تسريع التبني في قطاعات الجروح المزمنة ذات العبء العالي.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على 3.4% من الحصة في عام 2025. يتركز الطلب في البلدان ذات الإنفاق العالي على الرعاية الصحية والوصول الأفضل إلى خدمات العناية المتقدمة بالجروح، بينما يتم تقييد الانتشار الأوسع بسبب القدرة على تحمل التكاليف وتفاوت توفر المتخصصين. تعمل استثمارات البنية التحتية للمستشفيات وتوسع شبكات الرعاية الخاصة على تحسين الوصول إلى المنتجات المتقدمة في أسواق مختارة. يساهم التركيز المستمر على إدارة مرض السكري والوقاية من العدوى في التوسع التدريجي لاستخدام الضمادات المتقدمة.

المشهد التنافسي

يتشكل التنافس في سوق الضمادات الجروح النشطة حيوياً من خلال تنوع المحفظة، والأدلة السريرية، والقدرة على الفوز بالوصول إلى قوائم المستشفيات من خلال ادعاءات الأداء المتميزة ودعم الخدمة. يتنافس الموردون الرائدون على التحكم في العدوى، والأداء التجديدي، ومدة الارتداء، وسهولة التطبيق، مع التركيز أيضًا على تعليم الأطباء ودمج المسارات. تؤثر قوة التعاقد والوصول إلى التوزيع على قرارات الشراء، خاصة في شبكات المستشفيات الكبيرة. تظل دورات الابتكار نشطة حيث تقوم الشركات بتحديث المنتجات القديمة وتقديم مواد متقدمة للدفاع عن الحصة.

تنافس 3M من خلال الاستفادة من قدرات واسعة في العناية بالجروح وعلاقات قوية عبر قنوات شراء المستشفيات، مما يدعم التبني من خلال تدفقات العمل الموحدة وألفة الأطباء. عادةً ما تركز الشركة على سهولة الاستخدام، واتساق الأداء، وملاءمة المسار عبر البيئات الحادة والمزمنة. يمكن أن يدعم تنوع المحفظة البيع المتقاطع عبر الأقسام، مما يعزز مرونة العقود. تساعد دورات تحديث المنتجات أيضًا في الحفاظ على الصلة في المؤشرات ذات الحجم الكبير حيث تفضل المستشفيات العلامات التجارية المثبتة.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- 3M

- شركة سميث آند نفيو

- شركة مولنليكي للرعاية الصحية

- مجموعة كونفاتك

- بي. براون إس إي

- كولوبلاست إيه/إس

- شركة أورجانو جينيسيس القابضة

- شركة إنتيجرا لايف ساينسز القابضة

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعياً لتصنيف الشركات على أنها متخصصة، أو مركزة على فئة معينة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كمياً لتصنيف الشركات على أنها مهيمنة، أو رائدة، أو قوية، أو مترددة، أو ضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في أبريل 2025، أعلنت Convatec عن الموافقة التنظيمية على ConvaNiox، والذي وصفته بأنه أول ضمادة متعددة الوسائط تولد أكسيد النيتريك لسوق العناية بالجروح، مع طرح أولي مخطط له في وقت لاحق من عام 2025 في فرنسا، ألمانيا، إيطاليا، بولندا، إسبانيا، والمملكة المتحدة.

- في يوليو 2025، قالت Convatec إنها حصلت على الموافقة التنظيمية في المملكة المتحدة، الاتحاد الأوروبي، أستراليا، والولايات المتحدة لمنتج Aquacel ConvaFiber، وهو ضمادة من الجيل التالي مبنية على تكنولوجيا Hydrofiber الخاصة بها، وأضافت أن المنتج مقرر إطلاقه في عام 2026.

- في يوليو 2025، أعلنت مجموعة MiMedx وVaporox عن تعاون استراتيجي للترويج المشترك وتسويق منتجات العناية بالجروح الخاصة بهما، بينما قامت MiMedx أيضًا بالاستثمار في Vaporox وحصلت على حقوق حصرية معينة تتعلق بمناقشات الاستحواذ المحتملة.

- في نوفمبر 2025، أعلنت Solventum عن اتفاقية نهائية للاستحواذ على Acera Surgical مقابل 725 مليون دولار نقدًا بالإضافة إلى ما يصل إلى 125 مليون دولار في مدفوعات مشروطة، قائلة إن الصفقة تهدف إلى تسريع اعتماد منتجات Restrata التابعة لـ Acera في سوق الرعاية الحادة.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

5162.78 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

10254.45 مليون دولار أمريكي |

| معدل النمو (CAGR) |

10.3% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المشمولة |

حسب النوع؛ حسب نوع التطبيق؛ حسب المستخدم النهائي |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

3M; Smith & Nephew plc; Mölnlycke Health Care AB; ConvaTec Group plc; B. Braun SE; Coloplast A/S; Organogenesis Holdings Inc.; Integra LifeSciences Holdings Corporation |

| عدد الصفحات |

328 |

التقسيم

حسب النوع

- الضمادات المضادة للميكروبات

- الضمادات الهيدروكولويدية

- الضمادات الكولاجينية

- الضمادات الألجينية

- بدائل الجلد

- الضمادات القائمة على السليلوز النشط والكايتوسان

- الضمادات القائمة على عوامل النمو

- الضمادات الحيوية الإلكترونية الذكية

حسب نوع التطبيق

- الجروح المزمنة [قرح القدم السكرية، قرح الضغط]

- الجروح الحادة والجراحية والصدمية

- الحروق

حسب المستخدم النهائي

- المستشفيات

- العيادات

- الرعاية الصحية المنزلية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا