نظرة عامة على السوق

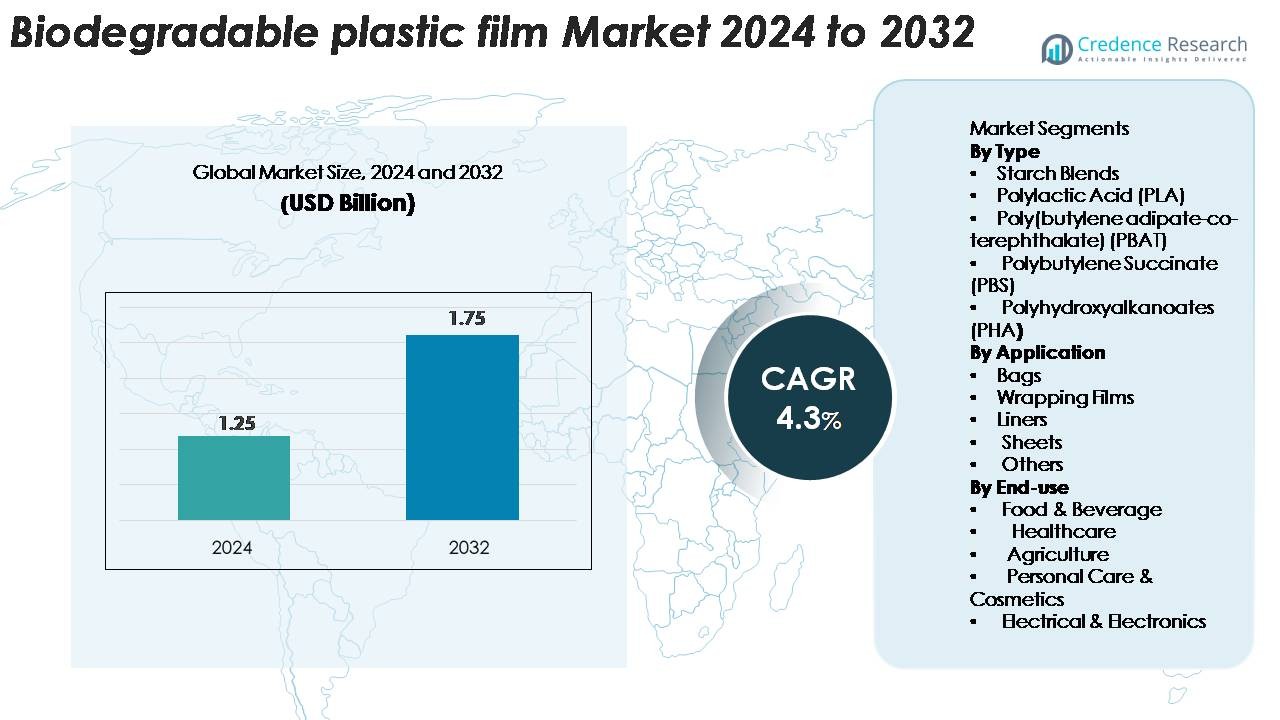

تم تقييم سوق الأفلام البلاستيكية القابلة للتحلل الحيوي بمبلغ 1.25 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1.75 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 4.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأفلام البلاستيكية القابلة للتحلل الحيوي 2024 |

1.75 مليار دولار أمريكي |

| سوق الأفلام البلاستيكية القابلة للتحلل الحيوي، معدل النمو السنوي المركب |

4.3% |

| حجم سوق الأفلام البلاستيكية القابلة للتحلل الحيوي 2032 |

4.3 مليار دولار أمريكي |

يتشكل سوق الأفلام البلاستيكية القابلة للتحلل الحيوي من مجموعة متنوعة من اللاعبين العالميين، بما في ذلك BASF SE، Tipa Corp. Ltd.، Kingfa Sci. & Tech. Co., Ltd.، Futamura Chemicals Co., Ltd.، Plastchim-T، Cortec Corporation، Clondalkin Group Holding B.V.، BioBag Americas, Inc.، Brentwood Plastics, Inc.، وShreeji Stretch Film Industries. تعزز هذه الشركات الصناعة من خلال الابتكارات في المواد القابلة للتحلل، والتراكيب الحيوية، وحلول التغليف عالية الأداء. تظل أوروبا المنطقة الرائدة، حيث تمتلك حصة سوقية تقدر بـ 38-40%، مدفوعة باللوائح البيئية الصارمة والبنية التحتية المتقدمة للتسميد. تليها أمريكا الشمالية وآسيا والمحيط الهادئ كمناطق نمو قوية، مدعومة بتوسيع تفويضات الاستدامة وزيادة الاعتماد في التطبيقات الغذائية والتجزئة والزراعية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الأفلام البلاستيكية القابلة للتحلل الحيوي بقيمة 1.25 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1.75 مليار دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 4.3%، مدعومًا بتزايد التفويضات العالمية للاستدامة.

- يتم دفع نمو السوق من خلال زيادة القيود على البلاستيك المستخدم لمرة واحدة، واعتماد قوي في تغليف الأغذية والمشروبات، وتوسع استخدام الأفلام القابلة للتحلل في أكياس البيع بالتجزئة، وبطانات النفايات، وتطبيقات المهاد الزراعي، خاصة حيث يتطلب الامتثال للمعايير القابلة للتحلل.

- تشمل الاتجاهات الرئيسية التطوير السريع لأفلام PLA وPBAT وPHA عالية الأداء، وزيادة الاستثمارات في البنية التحتية القابلة للتحلل، وارتفاع الطلب على حلول التعبئة والتغليف المعتمدة والقابلة للتتبع والمصنوعة من مصادر حيوية عبر قطاعات السلع الاستهلاكية السريعة الحركة والزراعة والتجارة الإلكترونية.

- تتعزز شدة المنافسة مع توسع اللاعبين مثل BASF SE وTipa Corp. وKingfa وFutamura وBioBag في المحافظ؛ ومع ذلك، تظل تكاليف الإنتاج العالية والبنية التحتية المحدودة للتحلل الحيوي قيودًا رئيسية.

- إقليميًا، تتصدر أوروبا بنسبة 38-40%، تليها أمريكا الشمالية بنسبة 28-30% وآسيا والمحيط الهادئ بنسبة 25-27%؛ حسب النوع، تحتل مزيجات النشا نسبة 38-42%، بينما حسب التطبيق، تمثل الأكياس 45-50% من إجمالي الطلب.

تحليل تقسيم السوق:

حسب النوع

تحتل مزيجات النشا الحصة الأكبر في سوق الأفلام البلاستيكية القابلة للتحلل الحيوي، حيث تمثل حوالي 38-42% من إجمالي الطلب بفضل كفاءتها من حيث التكلفة وتوافرها الواسع وتوافقها القوي مع معايير التعبئة والتغليف القابلة للتحلل. تليها حمض البوليلاكتيك (PLA) بدعم من الاستخدام المتزايد في تغليف الأغذية وتطبيقات البيع بالتجزئة. يكتسب PBAT وPBS زخماً بفضل مرونتهما ومتانتهما في الأفلام التجارية، بينما يشهد PHA اعتمادًا متزايدًا في التطبيقات البحرية القابلة للتحلل الحيوي. بشكل عام، يستمر الضغط التنظيمي لاستبدال البلاستيك التقليدي والتقدم في تركيب البوليمرات الحيوية في تعزيز الطلب عبر جميع فئات المواد.

- على سبيل المثال، تقدم درجات Ingeo PLA من NatureWorks قيم قوة شد تتراوح بين 50 و70 ميجا باسكال، بينما يظهر ecoflex PBAT من BASF استطالة عند الكسر تتجاوز 600% وقوة تمزق تبلغ 120 كيلو نيوتن/م، مما يمكن من مزج الأفلام القابلة للتحلل الحيوي عالية الأداء.

حسب التطبيق

تمثل الأكياس أكبر قطاع تطبيقي، حيث تستحوذ على حوالي 45-50% من الحصة، مدفوعة بتوسع الحظر على أكياس الحمل البلاستيكية التقليدية وزيادة اعتماد البلديات لبطانات جمع النفايات القابلة للتحلل. تشهد أفلام التغليف أيضًا إقبالًا قويًا في خدمات الطعام وتغليف البيع بالتجزئة، مستفيدة من تحسين خصائص الحاجز وقابلية الطباعة في الأفلام الحيوية الحديثة. تكتسب البطانات والألواح زخمًا في قطاعات الزراعة ومعالجة الأغذية والنظافة حيث توفر القابلية للتحلل الحيوي المراقب مزايا تشغيلية. تسرع الاستبدال المتزايد لأفلام LDPE وPP في الأسواق المنظمة من اعتمادها عبر تطبيقات التعبئة والتغليف والاحتواء المتنوعة.

- على سبيل المثال، تدعم درجة ecovio® M 2351 من BASF إنتاج الأفلام في نطاقات سمك نموذجية تتراوح بين 10-120 ميكرون، مع إمكانية تقليل السمك إلى 8 ميكرون مع الحفاظ على المتانة الميكانيكية والقابلية للتحلل المعتمدة، مما يجعلها مناسبة لأكياس التسوق عالية الأداء، وبطانات جمع النفايات، وتطبيقات تغليف المواد الغذائية.

حسب الاستخدام النهائي

يقود قطاع الغذاء والمشروبات مشهد الاستخدام النهائي بحصة تقدر بـ 50-55%، مدعومًا بأهداف الاستدامة الصارمة بين العلامات التجارية وزيادة استخدام الأفلام القابلة للتحلل في المنتجات الطازجة، وتغليف المخابز، وأدوات الخدمة ذات الاستخدام الواحد. تنمو التطبيقات الصحية بشكل مطرد مع تبني المستشفيات لأكياس التخلص القابلة للتحلل ومواد التغليف المعقمة. تستفيد الزراعة من الأفلام الحيوية التي تقلل من تلوث التربة، بينما تستخدم العناية الشخصية ومستحضرات التجميل بشكل متزايد أغلفة الأفلام القابلة للتحلل لتحديد موقع المنتج بشكل صديق للبيئة. تظل الأجهزة الكهربائية والإلكترونيات قطاعًا متخصصًا ولكنه يتوسع حيث تدعم الأفلام الواقية القابلة للتحلل احتياجات التغليف ذات التأثير المنخفض والدورة القصيرة.

محركات النمو الرئيسية

التفويضات التنظيمية التي تستهدف تقليل النفايات البلاستيكية

تظل القيود التي تقودها الحكومة على البلاستيك ذو الاستخدام الواحد أقوى محفز يدفع لاعتماد الأفلام البلاستيكية القابلة للتحلل في جميع أنحاء العالم. قامت الاقتصادات الكبرى – بما في ذلك الاتحاد الأوروبي والهند وأجزاء من أمريكا الشمالية – بتنفيذ حظر، وتفويضات الامتثال، وأطر مسؤولية المنتج الممتدة (EPR) التي تجبر مصنعي التغليف على التحول نحو البدائل الحيوية والقابلة للتحلل. تسرع هذه السياسات من شراء الأفلام القابلة للتحلل المعتمدة لأكياس البيع بالتجزئة، وتغليف المواد الغذائية، وغطاء التربة الزراعي، وتطبيقات النفايات البلدية. علاوة على ذلك، تشجع الحكومات بشكل متزايد الإنتاج المحلي للبوليمرات الحيوية من خلال الاعتمادات الضريبية، والإعانات، ومبادرات تحويل النفايات إلى قيمة، مما يقلل من حواجز التكلفة للمصنعين. يعزز التوافق التنظيمي مع الأهداف العالمية للاستدامة، مثل توجيهات الاقتصاد الدائري والالتزامات بالحياد الكربوني، من زخم السوق. ومع دمج أصحاب المصلحة في الصناعة لتقييمات دورة الحياة وتدقيقات الأثر البيئي في استراتيجيات الشراء، تكتسب الأفلام القابلة للتحلل تفضيلًا على المواد التقليدية القائمة على البترول. مجتمعة، تخلق هذه التحولات المدفوعة بالسياسات أساسًا قويًا وطويل الأجل للطلب على حلول الأفلام القابلة للتحلل المتوافقة.

- على سبيل المثال، تُستخدم درجات ecovio® من BASF—المعتمدة وفق EN 13432—في أكياس جمع النفايات المنظمة وتوفر قيم قوة شد تبلغ 45 ميجا باسكال في اتجاه الآلة و25 ميجا باسكال في الاتجاه العرضي عند سماكات الفيلم بين 12 و30 ميكرون، مما يضمن المتانة مع تلبية متطلبات التحلل الحيوي المفروضة.

زيادة الطلب من قطاع الأغذية والمشروبات وتغليف التجزئة

يقود قطاع الأغذية والمشروبات جزءًا كبيرًا من نمو السوق حيث تتحول العلامات التجارية بشكل كبير نحو التغليف المستدام الذي يلبي توقعات المستهلكين واللوائح التنظيمية. توفر الأفلام البلاستيكية القابلة للتحلل الحيوي وضوحًا عاليًا، وإمكانية الطباعة، وخصائص حاجز مخصصة مناسبة للمنتجات الطازجة، والمخبوزات، والوجبات الجاهزة، وتطبيقات الخدمة القابلة للتخلص منها. يزداد تركيز كبار تجار التجزئة والشركات العالمية للسلع الاستهلاكية على التغليف القابل للتحلل لتقليل نفايات المكبات وتعزيز التزامات الحوكمة البيئية والاجتماعية، مما يخلق تدفقًا ثابتًا للطلب على الأفلام القائمة على PLA، والنشا، وPBAT. بالإضافة إلى ذلك، يعزز توسع التجارة الإلكترونية استهلاك الأكياس البريدية القابلة للتحلل، وأفلام التوسيد، وتغليف المواد القابلة للتلف، مما يعزز الطلب عبر قنوات B2B وB2C. تفضل معايير سلامة الأغذية الآن الأفلام القابلة للتحلل الحيوي مع تحسين مقاومة الأكسجين والرطوبة، مما يتيح استبدالًا أوسع لأفلام LDPE وPP. مع تحول الاستدامة إلى عامل تمييز أساسي للعلامة التجارية، يتسارع التبني عبر صيغ التغليف الرئيسية والفاخرة.

- على سبيل المثال، يُظهر بوليمر PBAT القابل للتحلل الحيوي ecoflex® F Blend C1200 من BASF المعتمد قوة شد تبلغ 21 ميجا باسكال واستطالة عند الكسر تتجاوز 700%، مما يتيح أفلامًا قابلة للتحلل الحيوي وآمنة للأغذية تُستخدم من قبل العلامات التجارية الكبرى للسلع الاستهلاكية.

التقدم في تركيبات البوليمرات الحيوية وتقنيات المعالجة

تلعب التطورات التكنولوجية دورًا حاسمًا في تحسين الأداء، وقابلية التوسع، وتنافسية التكلفة للأفلام البلاستيكية القابلة للتحلل الحيوي. تُمكن الابتكارات في كيمياء البوليمرات—بما في ذلك تحسين تبلور PLA، ومرونة PBAT، ومقاومة الحرارة لـ PBS، وقابلية التحلل الحيوي لـ PHA—الأفلام من مطابقة أو تجاوز الأداء الميكانيكي للبلاستيك التقليدي. تعزز البثق متعدد الطبقات، وتحسين الخلط، وإدراج الإضافات الوظيفية من قوة الحاجز، ومقاومة التمزق، والاستقرار الحراري، مما يفتح تطبيقات كانت مقتصرة سابقًا على الأفلام البتروكيميائية. تدعم تقنيات المعالجة اللاحقة مثل الصب الدقيق، وبثق الأفلام المنفوخة، والتشكيل الحراري بشكل متزايد المواد القابلة للتحلل الحيوي مع إنتاجية متسقة وجودة عالية. يدمج المصنعون أيضًا المواد الخام المتجددة مثل النفايات الزراعية والتخمير الميكروبي، مما يقلل من الأثر البيئي ويخفف من تقلبات العرض. تسهل هذه التطورات قبول الصناعة الأوسع عبر القطاعات المتطلبة مثل الرعاية الصحية، والزراعة، وتغليف الإلكترونيات، مما يعزز توسع السوق.

الاتجاهات والفرص الرئيسية

توسع بنية تحتية للتغليف القابل للتحلل وإطارات الشهادات

مع توسع شبكات التسميد عالميًا، تكتسب الأفلام البلاستيكية القابلة للتحلل الحيوي قوة أكبر في السوق وقيمة في نهاية العمر. تخلق الاستثمارات البلدية والقطاع الخاص في مرافق التسميد الصناعي نظامًا بيئيًا قابلًا للتوسع لمعالجة النفايات يدعم زيادة استخدام الأكياس القابلة للتحلل الحيوي، ولفائف خدمات الطعام، وبطانات النفايات العضوية. تصبح الشهادات مثل EN 13432، وASTM D6400، وISO 17088 معايير شراء مركزية للعلامات التجارية التي تسعى إلى ادعاءات بيئية يمكن التحقق منها، مما يدفع الطلب على المواد المتوافقة بالكامل. تظهر الفرص لمنتجي الأفلام للتعاون مع مشغلي إدارة النفايات، مما يمكن الأنظمة المغلقة حيث تتحلل الأفلام القابلة للتحلل الحيوي بكفاءة ضمن جداول زمنية موحدة. مع زيادة وعي المستهلكين بالتغليف القابل للتحلل، تستفيد العلامات التجارية من الأفلام القابلة للتحلل المعتمدة لتعزيز روايات استدامة المنتجات، وتقليل التلوث في تيارات إعادة التدوير، وتحسين نتائج إدارة النفايات بشكل عام. يسرع هذا التوسع الهيكلي للبنية التحتية القابلة للتحلل الحيوي من آفاق النمو طويلة الأجل للصناعة.

- على سبيل المثال، تحقق سلسلة Mater-Bi EF51 من Novamont—المعتمدة تحت EN 13432 وASTM D6400—تحللًا كاملاً في بيئات التسميد الصناعي خلال 90 يومًا وتظهر معدل تحلل حيوي يتجاوز 90% خلال 180 يومًا، كما تم التحقق من ذلك بواسطة TÜV Austria.

زيادة الاعتماد في الزراعة والتطبيقات الصناعية المتخصصة

تُعتمد الأفلام البلاستيكية القابلة للتحلل الحيوي بشكل متزايد خارج نطاق التعبئة التقليدية، مما يخلق فرصًا جديدة للإيرادات في الزراعة، والبستنة، والبناء، والسلع الاستهلاكية. تقلل أفلام المهاد الزراعية المصنوعة من PBAT، وPBS، وPHA من متطلبات العمل لاسترجاع الحقول، وتقلل من تلوث التربة بالجسيمات البلاستيكية الدقيقة، وتعزز إنتاجية المحاصيل—وهو اقتراح مقنع للمزارع التي تسعى إلى الاستدامة والكفاءة التشغيلية. تظهر التطبيقات الصناعية المتخصصة، مثل لفائف الإلكترونيات القابلة للتحلل الحيوي، وأفلام البريد القابلة للتسميد، والألواح الواقية القائمة على المواد الحيوية، كفئات واعدة حيث يكون الأثر البيئي المنخفض مفيدًا تجاريًا. يستكشف المصنعون أيضًا الأفلام المصممة خصيصًا للاستخدامات الطبية، والمنتجات الصحية، والبطانات الصناعية القابلة للذوبان في الماء. يعزز الاهتمام المتزايد بالابتكار في المواد الدائرية التعاون بين مطوري البوليمرات، والمحولين، والمستخدمين النهائيين لإنشاء بدائل قابلة للتحلل الحيوي عالية الأداء مصممة لتلبية متطلبات القطاعات المحددة.

- على سبيل المثال، يُظهر ecovio® M 2351 من BASF—المصمم خصيصًا لأفلام المهاد الزراعية القابلة للتحلل الحيوي المعتمدة—قيم قوة شد تبلغ 23 ميجا باسكال (MD) و20 ميجا باسكال (TD)، إلى جانب استطالة عند الكسر تتجاوز 400%، كما ورد في ورقة البيانات الفنية لـ BASF

التحديات الرئيسية

تكاليف الإنتاج الأعلى وقيود التنافسية السعرية

على الرغم من الزخم القوي في السوق، لا تزال الأفلام البلاستيكية القابلة للتحلل الحيوي تواجه عيوبًا من حيث التكلفة مقارنة بالبلاستيك التقليدي القائم على البترول. يتطلب إنتاج البوليمرات الحيوية مثل PLA، وPHA، وPBS مواد خام متخصصة، وعمليات تخمير، وبيئات تصنيع محكومة تزيد من النفقات الرأسمالية والتشغيلية. تزيد التقلبات في المدخلات الزراعية والاقتصادات المحدودة من حيث الحجم من ارتفاع الأسعار. بالنسبة للعديد من المستخدمين النهائيين، خاصة في الأسواق الحساسة للتكلفة مثل الأكياس التجارية والمهاد الزراعي، تحدد الأسعار المرتفعة من الانتشار الواسع. بالإضافة إلى ذلك، تعقد المنافسة من البدائل القابلة للتحلل الجزئي والأكسو-قابلة للتحلل قرارات الشراء، حتى وإن كانت هذه المواد قد لا تفي بمعايير القابلية للتسميد. يتطلب سد فجوة التكلفة توسيع إنتاج البوليمرات الحيوية، وتحسين سلاسل التوريد، وتعزيز كفاءة العمليات—وهي تحديات تظل حاسمة لتسريع اختراق السوق الشامل.

البنية التحتية غير الكافية للتسميد وسوء تفسير المستهلك

أحد العوائق الرئيسية أمام نمو السوق هو التوفر المحدود لمرافق التسميد الصناعية القادرة على معالجة الأفلام القابلة للتحلل الحيوي المعتمدة. في المناطق التي تفتقر إلى هذه الأنظمة، غالبًا ما ينتهي الأمر بالمواد المخصصة للتسميد في مكبات النفايات، حيث يتباطأ التحلل الحيوي بشكل كبير. يؤدي سوء فهم المستهلك لمصطلحات مثل “قابل للتحلل الحيوي”، “قابل للتسميد المنزلي”، و”قابل للتسميد” بشكل متكرر إلى التخلص غير السليم، مما يلوث مسارات إعادة التدوير ويقلل من كفاءة معالجة النفايات. يزيد التباين في التعريفات التنظيمية العالمية من تعقيد وضع العلامات والامتثال. بدون بنية تحتية قوية وتعليم عام واضح، لا يمكن للأفلام القابلة للتحلل الحيوي تحقيق كامل فوائدها البيئية، مما يحد من اعتمادها في الأسواق الكبرى. يظل تعزيز قدرة معالجة النفايات وتوحيد معايير الشهادات أمرًا ضروريًا للتغلب على هذا التحدي.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة تقدر بـ 28-30% من سوق الأفلام البلاستيكية القابلة للتحلل الحيوي، مدعومة بإجراءات تنظيمية قوية ضد البلاستيك المستخدم لمرة واحدة واعتماد واسع للتغليف القابل للتسميد في برامج البيع بالتجزئة وخدمات الطعام والنفايات البلدية. تقود الولايات المتحدة الطلب، مدفوعة بعلامات تجارية كبيرة للسلع الاستهلاكية السريعة الحركة تدمج التغليف المستدام في التزامات الحوكمة البيئية والاجتماعية. يتم تعزيز النمو من خلال التقدم في أبحاث وتطوير البوليمرات الحيوية، والشبكات الراسخة للتسميد، والشراكات بين مصنعي التغليف ومشغلي إدارة النفايات. تسرع كندا من الاعتماد من خلال حظر وطني على الأكياس البلاستيكية التقليدية وزيادة نشر أنظمة جمع القمامة القابلة للتسميد.

أوروبا

تهيمن أوروبا على السوق العالمية بحصة تقدر بـ 38-40%، مدفوعة بتوجيهات الاتحاد الأوروبي الصارمة التي تشجع على التحولات نحو الاقتصاد الدائري، وأهداف تقليل البلاستيك، ومعايير التسميد المعتمدة مثل EN 13432. تقود دول مثل ألمانيا، فرنسا، إيطاليا، وهولندا الاستهلاك في تغليف الأغذية، الأكياس التجارية، الزراعة، والأفلام المتخصصة. يسرع الوعي العالي لدى المستهلكين، والقدرة الناضجة لتصنيع البلاستيك الحيوي، والحوافز الحكومية القوية من اعتمادها عبر القطاعات التجارية والصناعية. تخلق شبكة أوروبا الواسعة من مرافق التسميد الصناعية ظروفًا مواتية للأفلام القابلة للتحلل الحيوي المتوافقة، مما يعزز موقع الريادة للمنطقة.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 25-27% من الطلب العالمي، وتتوسع بسرعة بسبب التحضر المتزايد، والإجراءات التنظيمية ضد نفايات البلاستيك، وزيادة اعتماد التغليف القابل للتسميد من قبل سلاسل خدمات الطعام ومنصات التجارة الإلكترونية. تمثل الصين، اليابان، الهند، وكوريا الجنوبية محركات النمو الرئيسية، مدعومة بإنتاج واسع النطاق للبوليمرات الحيوية وسياسات حكومية تشجع على المواد الحيوية. يتسارع الطلب في الزراعة من خلال الأفلام القابلة للتحلل الحيوي، بينما تتحول قطاعات البيع بالتجزئة والسلع الاستهلاكية السريعة الحركة نحو التغليف الصديق للبيئة لتحقيق أهداف الاستدامة. تزيد الاستثمارات المتزايدة في قدرة معالجة البلاستيك الحيوي المحلية من وضع منطقة آسيا والمحيط الهادئ كمنطقة ذات نمو مرتفع.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 4-5% من سوق الأفلام البلاستيكية القابلة للتحلل، مع تركز النمو في البرازيل والمكسيك وتشيلي وكولومبيا. يتشكل الطلب الإقليمي بفعل القوانين الناشئة المتعلقة بالنفايات البلاستيكية، وزيادة الوعي البيئي، واعتماد الأكياس القابلة للتحلل وتغليف المواد الغذائية في مراكز البيع بالتجزئة الحضرية. تدفع التطبيقات الزراعية – وخاصة الأفلام القابلة للتحلل المستخدمة في التغطية الزراعية – إلى زيادة الاستخدام بسبب البصمة الزراعية الكبيرة في المنطقة. في حين أن بنية التسميد التحتية لا تزال محدودة، فإن الإصلاحات السياسية المستمرة والشراكات مع مصنعي البوليمرات الحيوية العالميين تدعم التوسع التدريجي للسوق. يدمج تجار التجزئة والعلامات التجارية للمستهلكين بشكل متزايد التغليف القائم على المواد الحيوية ليتماشى مع المبادرات المستدامة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة سوقية تقدر بـ 3-4%، تتميز بتبني مبكر ولكن باهتمام متزايد بالبدائل المستدامة للتغليف. تشجع المبادرات البيئية التي تقودها الحكومات، خاصة في الإمارات العربية المتحدة وجنوب أفريقيا والمملكة العربية السعودية، على الانتقال بعيداً عن البلاستيك التقليدي. يظهر الطلب من قطاعات البيع بالتجزئة وتغليف المواد الغذائية والزراعة، حيث تقدم الأفلام القابلة للتحلل فوائد في التطبيقات الصديقة للتربة. تظل القدرة المحدودة للتسميد الصناعي والحساسية للتكلفة تحديات، لكن الضغط التنظيمي المتزايد والالتزامات الدولية بالاستدامة تحفز إمكانات النمو على المدى الطويل.

تقسيمات السوق:

حسب النوع

- خلائط النشا

- حمض البوليلاكتيك (PLA)

- بولي (بوتيلين أديبات-كو-تيريفثاليت) (PBAT)

- بولي بوتيلين سكسينات (PBS)

- بولي هيدروكسي ألكانوات (PHA)

حسب التطبيق

- الأكياس

- أفلام التغليف

- البطانات

- الأوراق

- أخرى

حسب الاستخدام النهائي

- الأغذية والمشروبات

- الرعاية الصحية

- الزراعة

- العناية الشخصية ومستحضرات التجميل

- الكهرباء والإلكترونيات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق الأفلام البلاستيكية القابلة للتحلل الحيوي بمزيج من الشركات الكيميائية العالمية، ومصنعي البوليمرات الحيوية المتخصصين، والمبتكرين الناشئين الذين يركزون على الاستدامة. يتنافس اللاعبون الرئيسيون – بما في ذلك BASF SE وTipa Corp. وFutamura Chemicals وKingfa Sci. & Tech. وBioBag Americas وPlastchim-T وCortec Corporation وClondalkin Group وBrentwood Plastics وShreeji Stretch Film Industries – من خلال التقدم في التركيبات القابلة للتحلل، وتحسين الأداء الميكانيكي، وتقنيات الإنتاج القابلة للتوسع. تستثمر الشركات بشكل متزايد في ابتكارات أفلام PLA وPBAT وPHA ومزج النشا لتلبية الطلبات التنظيمية والاستهلاكية المتزايدة. تعزز الشراكات الاستراتيجية مع تجار التجزئة والمنتجين الزراعيين ومقدمي إدارة النفايات من وضع السوق، بينما تصبح الشهادات مثل EN 13432 وASTM D6400 عوامل تمييز أساسية. على الرغم من الزخم القوي، تشتد المنافسة بسبب ضغوط التكلفة، والاعتماد على المواد الخام، والحاجة إلى بنية تحتية متوافقة إقليمياً للتسميد. بشكل عام، تشكل القدرة على الابتكار، وشهادات الاستدامة، وتكامل سلسلة التوريد الديناميكيات التنافسية للصناعة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة تيبا المحدودة

- بلاستشيم-تي

- باسف إس إي

- كلوندالكين جروب هولدينج ب.ف.

- شركة كورتيك

- برينتوود بلاستيك، إنك.

- بيوباج الأمريكتين، إنك.

- شريجي ستريتش فيلم إندستريز

- شركة فوتامورا للكيماويات المحدودة

- شركة كينجفا للعلوم والتكنولوجيا المحدودة

التطورات الأخيرة

- في فبراير 2025، تم تصميم فيلم عالي الحاجز قابل للتحلل المنزلي لتغليف الوجبات الخفيفة، يعالج مقاومة الرطوبة والزيت للتطبيقات القابلة للتحلل.

- في أكتوبر 2024، أعلنت شركة تيبا المحدودة عن توسيع محفظتها من حلول التغليف القابلة للتحلل بدون نفايات في معرض باك إكسبو، بما في ذلك عروض جديدة من الأفلام والرقائق القابلة للتحلل.

- في أبريل 2024، أكملت بلاستشيم-تي عملية الاستحواذ على مانكور، مما وسع منصة سلسلة التوريد عبر أوروبا والشرق الأوسط وأفريقيا وزاد من القدرة في إنتاج الأفلام.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، التطبيق، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل سوات، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. كما يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على الأفلام البلاستيكية القابلة للتحلل بشكل مطرد مع تشديد اللوائح العالمية حول البلاستيك المستخدم لمرة واحدة وفرض بدائل قابلة للتحلل المعتمدة.

- ستحسن التطورات في تركيبات PLA، PBAT، PBS، وPHA من قوة الأفلام، مقاومة الحرارة، وأداء الحاجز، مما يوسع إمكانات التطبيق.

- ستتسارع عمليات التبني في تغليف الأغذية والمشروبات مع توافق العلامات التجارية لاستراتيجيات التغليف مع أهداف الاقتصاد الدائري والاستدامة.

- سيزداد استخدام الأفلام القابلة للتحلل في الزراعة بسبب المزايا التشغيلية وتقليل تلوث التربة.

- سيزداد الاستثمار في مرافق التسميد الصناعي، مما يمكن من معالجة نهاية الحياة بشكل أكثر فعالية للأفلام القابلة للتحلل المعتمدة.

- ستدمج قطاعات التجارة الإلكترونية والتجزئة المزيد من الأكياس القابلة للتحلل، والطرود، والأغلفة الواقية لتلبية التزامات ESG للشركات.

- سيركز المصنعون على خفض تكاليف الإنتاج من خلال توسيع النطاق، تحسين المواد الخام الحيوية، وتحسين كفاءة سلسلة التوريد.

- سيعزز التعاون بين مطوري البوليمرات، المحولات، ومشغلي إدارة النفايات الأنظمة المغلقة.

- ستصبح الشفافية في الشهادات ووضع العلامات أمرًا حيويًا لتقليل ارتباك المستهلك وضمان التخلص الصحيح.

- سيتوسع التبني الإقليمي مع تنفيذ الأسواق الناشئة لسياسات بيئية أكثر صرامة وتعزيز الابتكار في المواد الحيوية.