نظرة عامة على السوق

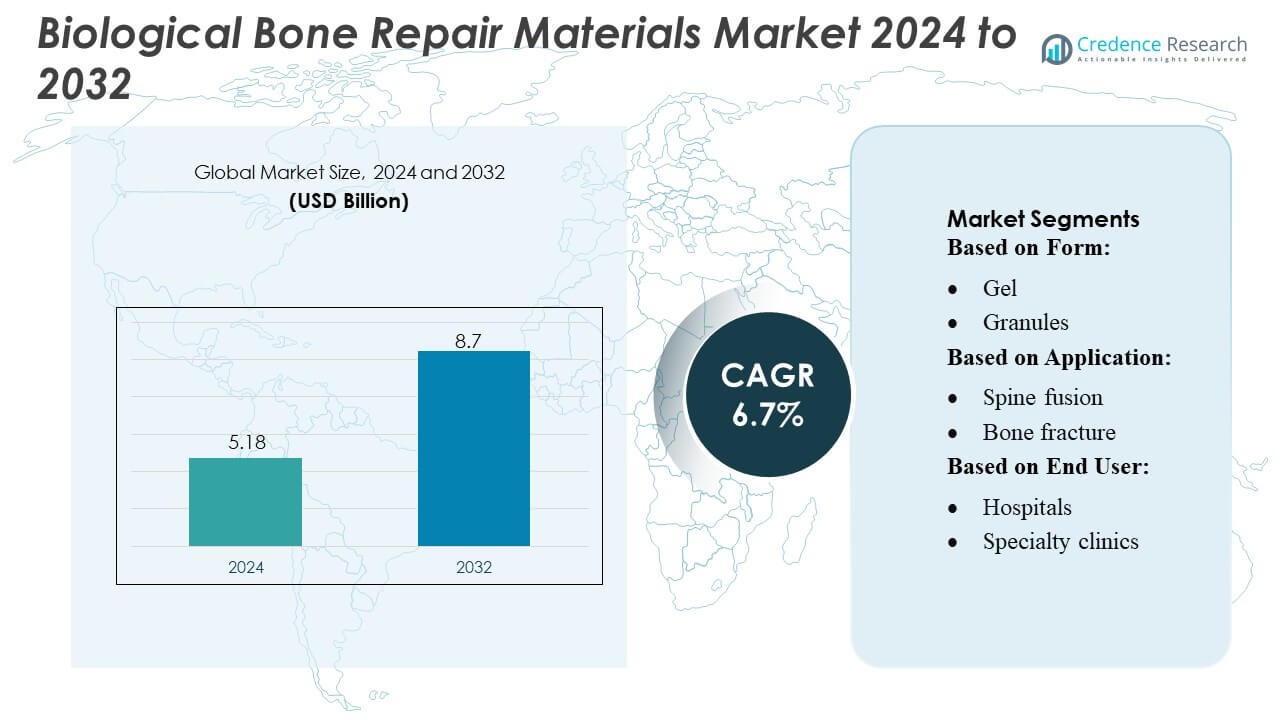

تم تقدير حجم سوق مواد إصلاح العظام البيولوجية بقيمة 5.18 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8.7 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مواد إصلاح العظام البيولوجية 2024 |

5.18 مليار دولار أمريكي |

| سوق مواد إصلاح العظام البيولوجية، معدل النمو السنوي المركب |

6.7% |

| حجم سوق مواد إصلاح العظام البيولوجية 2032 |

8.7 مليار دولار أمريكي |

يتم تحفيز سوق مواد إصلاح العظام البيولوجية من خلال المشاركة القوية من قبل اللاعبين الرئيسيين، بما في ذلك Invibo Ltd.، Zimmer Biomet، AdvanSource، Matexcel، Globus Medical، Evonik Industries AG، Exactech Inc.، Stryker Corp، DSM Biomedical، وDepuy Synthes Inc.، حيث يساهم كل منهم في التقدم في البيولوجيا، الطعوم الاصطناعية، والتقنيات التجديدية. تتنافس هذه الشركات من خلال توسيع مجموعات المنتجات، وتوليد الأدلة السريرية، والتعاون الاستراتيجي الذي يعزز التبني في إعدادات العظام والإصابات. تتصدر أمريكا الشمالية السوق العالمية بحصة تبلغ حوالي 36-38%، مدعومة ببنية تحتية صحية متقدمة، وحجم إجراءات العظام العالي، وانتشار قوي لمواد الإصلاح البيولوجية من الجيل التالي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق مواد إصلاح العظام البيولوجية بقيمة 5.18 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8.7 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 6.7% خلال فترة التوقعات.

- زيادة الطلب على البيولوجيا المتقدمة، وزيادة عمليات جراحة العظام، واعتماد قوي للطعوم القابلة للحقن والمعجون تدفع توسع السوق عبر إجراءات الإصابات، ودمج العمود الفقري، وإعادة بناء المفاصل.

- تفضيل متزايد للبدائل الاصطناعية والنشطة بيولوجياً، إلى جانب التقدم في الهياكل التجديدية وتقنيات العلاج الأقل تدخلاً، يشكل اتجاهات السوق الناشئة.

- تسود المنافسة الشديدة حيث توسع الشركات الرائدة مجموعاتها، وتشكل التعاونات، وتعزز التحقق السريري، بينما تعمل القيود المالية والتعويض المحدود في المناطق النامية كقيود رئيسية.

- تتصدر أمريكا الشمالية بحصة 36-38%، تليها أوروبا بحوالي 28-30% وآسيا والمحيط الهادئ بنسبة 24-26%، بينما يحتفظ قطاع دمج العمود الفقري بالحصة المهيمنة عبر التطبيقات بسبب حجم الإجراءات العالي والاستخدام المتزايد لمواد الإصلاح المحسنة بيولوجياً.

تحليل تجزئة السوق:

حسب الشكل

يسيطر الجل على سوق مواد إصلاح العظام البيولوجية بحصة تقدر بـ 32-34%، مدفوعًا بقدرته الممتازة على التشكيل، والالتصاق السريع بالخلايا، وملاءمته للإجراءات الجراحية العظمية وطب الأسنان الأقل تدخلاً. يدعم سهولة تطبيقه وفعاليته التجديدية القوية الاستخدام السريري الواسع عبر رعاية الكسور وتدخلات العمود الفقري. تتبع الحبيبات عن كثب بسبب توصيلها العظمي العالي وقبولها الطويل في جراحات الإصابات وإعادة البناء. تستمر صيغ المعجون/الحقن في اكتساب الزخم مع زيادة الطلب على التوصيل الدقيق في العيوب المعقدة، بينما تخدم المعجون والأشكال الأخرى الحالات المتخصصة التي تتطلب لزوجة وهيكلية مخصصة.

- على سبيل المثال، أظهرت حبيبات الزجاج الحيوي المستندة إلى تركيبات مثل الزجاج الحيوي S53P4 قدرتها على تثبيط نمو ما يصل إلى 50 سلالة بكتيرية ذات صلة سريرية، بينما تعزز التحفيز العظمي والارتباط العظمي — مما يبرز سبب بقاء الأشكال الحبيبية خيارًا موثوقًا لملء عيوب العظام والاستخدام في إعادة البناء.

حسب التطبيق

يظل إصلاح كسور العظام القطاع الرائد في التطبيقات، حيث يستحوذ على حصة تتراوح بين 35-38%، مدعومًا بالزيادة العالمية في حالات الصدمات، وإصابات الرياضة، وكسور الهشاشة المرتبطة بالعمر. يفضل الجراحون المواد البيولوجية في هذا القطاع لقدرتها على تسريع الشفاء مع تقليل معدلات الجراحة التصحيحية. يمثل دمج العمود الفقري منطقة أخرى تتوسع بسرعة، مدفوعة بزيادة اضطرابات العمود الفقري التنكسية واعتماد أوسع لبدائل الطعوم الحيوية. تستفيد قطاعات إعادة بناء المفاصل وجراحة الأسنان/CMF من زيادة حجم الإجراءات، وتحسين تكامل المواد الحيوية، وزيادة التفضيل لتجديد العظام الطبيعي على الغرسات الاصطناعية عبر التدخلات الانتقائية وإعادة البناء.

- على سبيل المثال، يتم توزيع بديل طعم العظام genex® من Zimmer Biomet عالميًا عبر نظام خلط مغلق يُقال إنه يجهز مرتين أسرع من الطرق التقليدية المفتوحة، ويصبح قابلًا للحفر بعد 15 دقيقة فقط من الخلط؛ هذه السرعة والراحة تساعد الجراحين على الاستجابة بسرعة في حالات إصلاح الكسور.

حسب المستخدم النهائي

تهيمن المستشفيات على مشهد المستخدم النهائي بحصة تتراوح بين 40-42%، مدفوعة بتدفق المرضى العالي، والبنية التحتية الجراحية المتقدمة، والوصول الأكبر إلى إجراءات العظام المعقدة، والصدمات، والعمود الفقري التي تتطلب مواد إصلاح بيولوجية. قدرتها على دمج التصوير والتشخيص والفرق متعددة التخصصات تعزز الاعتماد عبر الجراحات الكبرى. تظهر العيادات المتخصصة طلبًا متزايدًا مع ارتفاع إجراءات العظام وإعادة بناء الأسنان في العيادات الخارجية. تتوسع مراكز الجراحة المتنقلة بثبات مع زيادة التفضيل للجراحات الأقل توغلاً والتي تتم في نفس اليوم باستخدام المواد الحيوية القابلة للحقن والجيل، بينما يساهم المستخدمون الآخرون من خلال خدمات العظام والوجه والفكين الناشئة في نقاط الرعاية.

محركات النمو الرئيسية

1. العبء العالمي المتزايد لإصابات العظام واضطرابات التنكس

يزيد انتشار الكسور، وحالات الصدمات، وهشاشة العظام، والحالات التنكسية للعظام المرتبطة بالعمر بشكل كبير من الطلب على مواد إصلاح العظام البيولوجية. مع توسع السكان المسنين عالميًا، تزداد الحاجة إلى حلول تجديد العظام المتقدمة عبر إجراءات الصدمات، والعمود الفقري، وإعادة بناء المفاصل. يفضل الجراحون بشكل متزايد البدائل النشطة بيولوجيًا التي تقصر وقت الشفاء وتقلل من معدلات الجراحة التصحيحية. هذا الارتفاع في التدخلات العظمية، إلى جانب الوصول المحسن إلى الرعاية المتقدمة في الاقتصادات الناشئة، يضع الطعوم البيولوجية والمواد الحيوية كعناصر أساسية ضمن مسارات العلاج الحديثة للجهاز العضلي الهيكلي.

- على سبيل المثال، تُجرى حوالي 2.2 مليون عملية ترقيع عظمي سنويًا في جميع أنحاء العالم وفقًا لـ AdvanSource، مما يبرز النطاق العالمي للطلب على مواد إصلاح العظام.

2. التطورات في الطب التجديدي وهندسة الأنسجة

تعزز التحسينات السريعة في المواد النشطة بيولوجيًا، والهياكل القائمة على الخلايا الجذعية، والطعوم المعززة بعوامل النمو من تبني السوق من خلال تحسين نجاح الاندماج، والتكامل العظمي، ونتائج التعافي. يستثمر المصنعون بشكل كبير في الهياكل الحيوية المقلدة للجيل القادم التي تحاكي سلوك العظام الطبيعي، مما يوفر أداء شفاء متفوقًا على البدائل الاصطناعية. تدعم هذه التطورات الإجراءات الترميمية المعقدة وتساعد الأطباء في إدارة العيوب العظمية الكبيرة بشكل أكثر كفاءة. ومع تزايد الأدلة السريرية التي تثبت فعالية الأساليب التجديدية، يدمج مقدمو الرعاية الصحية بشكل متزايد بدائل الطعوم الغنية بيولوجيًا في بروتوكولات تقويم العظام القياسية، والأسنان، واندماج العمود الفقري.

- على سبيل المثال، تدعم منصة الهيدروجيل الطبيعية البوليمرية من Matexcel إنشاء هياكل تعتمد على مواد مثل الكولاجين، الجيلاتين، حمض الهيالورونيك، الألجينات، أو الكيتوزان — مما يسمح بضبط مرونة الهيكل الميكانيكية من قيم مشابهة للأنسجة اللينة ( 30 kPa)، مما يتيح تصميم الهيدروجيلات عبر نطاق بيوميكانيكي واسع.

3. التحول نحو الإجراءات التقويمية الأقل تدخلاً والجراحات الخارجية

يستفيد السوق من التحول العالمي نحو الجراحات الأقل تدخلاً التي تتطلب مواد إصلاح العظام البيولوجية القابلة للحقن، والتشكيل، والتصلب السريع. تفضل المستشفيات ومراكز الجراحة الخارجية هذه الأشكال لأنها تقلل من وقت العملية، وتقلل من المضاعفات، وتدعم تعافي المرضى بشكل أسرع. يعزز التبني المتزايد لإجراءات إعادة البناء التقويمية والأسنان الخارجية الطلب على المواد البيولوجية سهلة الاستخدام المتوافقة مع تقنيات الشقوق الصغيرة. يتم تعزيز هذا الاتجاه من خلال الابتكارات التكنولوجية التي تعزز خصائص التعامل، وتعزز التجديد المستهدف، وتوسع استخدام البدائل البيولوجية في بيئات الجراحة النهارية.

الاتجاهات والفرص الرئيسية

1. التكامل المتزايد للحلول المطبوعة ثلاثية الأبعاد والمخصصة لترقيع العظام

تمكن الطباعة ثلاثية الأبعاد من تصميم الطعوم المخصصة للمرضى التي تتطابق مع العيوب التشريحية بدقة عالية، مما يخلق فرصًا قوية للتجديد العظمي الشخصي. يستكشف المصنعون بشكل متزايد الهياكل القابلة للتحلل الحيوي والهجينة التي تدعم الأوعية الدموية وتكاثر الخلايا، مما يحسن النتائج طويلة الأجل في حالات الصدمة، CMF، وإعادة البناء التقويمي. ومع وضوح المسارات التنظيمية ونضوج تقنيات التصنيع الإضافي، من المتوقع أن تصبح الطعوم البيولوجية المخصصة عرضًا أساسيًا، خاصة في الحالات المعقدة حيث تكون أشكال الطعوم القياسية غير كافية.

- على سبيل المثال، قامت Evonik مؤخرًا بالشراكة مع BellaSeno لتسويق هياكل مطبوعة ثلاثية الأبعاد وقابلة للتحلل بالكامل لتجديد العظام — مصنعة باستخدام بوليمرات RESOMER® من Evonik — ومصممة لتناسب العيوب العظمية الخاصة بالمرضى.

2. الاستخدام المتزايد للطعوم المأخوذة من المتبرعين والحيوانات في الإجراءات ذات الحجم الكبير

لقد عزز توسع بنوك العظام، وتحسين تقنيات التعقيم، وتحسين تقنيات معالجة المواد البيولوجية الثقة في الطعوم المأخوذة من المتبرعين والحيوانات. توفرها، وكفاءتها من حيث التكلفة، وأداؤها المتسق تخلق فرصًا، خاصة في الأسواق التي تواجه نقصًا في الطعوم الذاتية. يرتفع الطلب عبر إجراءات اندماج العمود الفقري، ومراجعة الورك، وإعادة بناء الأسنان حيث تقلل المواد النشطة بيولوجيًا والجاهزة للاستخدام من العبء الجراحي. يضع قابلية التوسع للمواد البيولوجية المشتقة من المتبرعين كقطاع نمو استراتيجي في كل من الأنظمة الصحية المتقدمة والناشئة.

- على سبيل المثال، تم استخدام نظام الفواصل البينية المصنوعة من التيتانيوم المطبوع بتقنية ثلاثية الأبعاد من شركة Globus Medical — HEDRON IA — في إجراء دمج الفقرات القطنية الأمامية بطريقة طفيفة التوغل (ALIF) كأول فاصل ALIF متاح تجاريًا مطبوع بتقنية ثلاثية الأبعاد مع تكنولوجيا التثبيت المتكاملة.

3. توسع المواد البيولوجية للإصلاح في تطبيقات الأسنان والوجه والفكين

يقدم النمو السريع في زراعة الأسنان، وتصحيحات تقويم الأسنان، وإعادة بناء الوجه والفكين فرصًا قوية للمواد البيولوجية لإصلاح العظام. يفضل الجراحون البدائل النشطة بيولوجيًا للحفاظ على التجويف، ورفع الجيوب الأنفية، وإعادة بناء عيوب الفك بسبب قدرتها الفائقة على التوصيل العظمي وسهولة تشكيلها. الطلب المتزايد على تجميل الأسنان، إلى جانب زيادة حجم الإجراءات في آسيا وأمريكا اللاتينية، يسرع من التبني. التطوير المستمر للطعوم الصغيرة والمواد البيولوجية المتخصصة في طب الأسنان يعزز اختراق السوق في هذا القطاع ذو الإمكانيات العالية.

التحديات الرئيسية

1. التكلفة العالية والتغطية المحدودة للتعويضات

غالبًا ما تحمل المواد البيولوجية لإصلاح العظام تكاليف أعلى من الطعوم الاصطناعية، مما يجعلها أقل وصولًا في الأسواق الحساسة للتكلفة والأنظمة الصحية ذات التمويل المحدود. تبقى سياسات التعويض غير متسقة بين البلدان، خصوصًا للحلول التجديدية المتقدمة التي تتضمن عوامل النمو أو تقنيات الخلايا الجذعية. تواجه المستشفيات والعيادات ضغوطًا مالية عند تبني المنتجات الفاخرة، مما يبطئ من الانتشار الأوسع. هذا الحاجز الاقتصادي يؤثر بشكل خاص على الإعدادات الخارجية وطب الأسنان حيث تكون النفقات من الجيب عالية، مما يحد من التبني على الرغم من الفعالية السريرية القوية.

2. التعقيدات التنظيمية وتفاوت الجودة عبر المواد البيولوجية

تخلق المتطلبات التنظيمية الصارمة للمنتجات البيولوجية، والمواد المستمدة من المتبرعين، والطعوم المعززة بعوامل النمو جداول زمنية طويلة للموافقة وتزيد من تكاليف التطوير. يمكن أن يؤثر تفاوت الجودة والأداء عبر الطعوم المأخوذة من البشر، والطعوم الحيوانية، والبدائل المهندسة بيولوجيًا على ثقة الجراحين، خاصة في الأسواق ذات الأطر التنظيمية الأقل قوة. ضمان التعقيم، والتوافق الحيوي، والسلامة طويلة الأمد يضيف تحديات تشغيلية للمصنعين. هذه التعقيدات تبطئ دورات ابتكار المنتجات وتحد من التسويق السريع للمواد التجديدية من الجيل الجديد.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر بحوالي 36-38%، مدعومة ببنية تحتية متقدمة لرعاية العظام، وأطر تعويض قوية، واعتماد عالي للمنتجات البيولوجية عبر إجراءات دمج الفقرات، وإصلاح الإصابات، وإعادة بناء المفاصل. تستفيد المنطقة من ارتفاع انتشار هشاشة العظام والكسور المرتبطة بالرياضة، إلى جانب اختراق قوي للطعوم المأخوذة من البشر، والمصفوفات العظمية المنزوعة المعادن، والمصفوفات العظمية الخلوية. يدعم الابتكار المستمر في المنتجات من قبل المصنعين المحليين والاستثمارات المتزايدة في المواد التجديدية من الجيل التالي الطلب المستمر. تقود المستشفيات ومراكز العظام المتخصصة معظم الاستهلاك، مدعومة بالموافقات التنظيمية المبكرة والأدلة السريرية القوية للحلول البيولوجية المحسنة لإصلاح العظام.

أوروبا

تمثل أوروبا حوالي 28-30% من السوق، مدفوعة ببروتوكولاتها السريرية الراسخة للبيولوجيات، وتزايد عدد السكان المسنين، وحجم الإجراءات العظمية القوي عبر ألمانيا والمملكة المتحدة وفرنسا وإيطاليا. يتحسن التبني مع دمج أنظمة الصحة العامة بشكل متزايد للطعوم البيولوجية والبدائل العظمية الاصطناعية لتقليل عمليات الجراحة الترميمية وتسريع نتائج التعافي. النشاط البحثي العالي في المواد الحيوية، المدعوم ببرامج الطب التجديدي الممولة من الاتحاد الأوروبي، يعزز النظام البيئي الإقليمي. تظل المستشفيات المستخدمين النهائيين الرئيسيين، مع تزايد الطلب على الحبيبات المتقدمة والمعجون والصيغ القابلة للحقن المتوافقة مع النهج الجراحية الأقل توغلاً عبر إصلاح الكسور وإعادة بناء الجهاز العضلي الهيكلي.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على حوالي 24-26% من السوق العالمية وتمثل المنطقة الأسرع نموًا بسبب ارتفاع حالات الإصابات، وتوسيع البنية التحتية للرعاية الصحية، وزيادة الوصول إلى الرعاية العظمية المتخصصة في الصين والهند واليابان وكوريا الجنوبية. يتعزز الطلب في المنطقة مع تزايد عدد السكان المسنين وإصابات نمط الحياة النشطة التي تحفز التدخلات الجراحية التي تتطلب الطعوم البيولوجية والبدائل. توسع الشركات المصنعة الدولية وجودها من خلال الشراكات والإنتاج المحلي، مما يجعل المواد التجديدية الاقتصادية أكثر وصولاً. تسارع التقدم في حجم جراحات العمود الفقري، وزيادة السياحة الطبية، وتحسين وعي الأطباء بتقنيات الإصلاح المحسنة بيولوجيًا من اعتماد الحبيبات والمعجون والصيغ القابلة للحقن عبر المستشفيات والعيادات المتخصصة.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة تقارب 6-7%، مدعومة بتحسينات ثابتة في رعاية الإصابات، وزيادة الاستثمارات في المستشفيات الخاصة، وارتفاع حجم العمليات الجراحية في البرازيل والمكسيك والأرجنتين. على الرغم من أن القيود المالية تحد من الوصول الواسع إلى البيولوجيات المتميزة، إلا أن السوق يتوسع تدريجيًا من خلال الطعوم المخصصة والبدائل العظمية الاصطناعية التي تقلل الاعتماد على الطعوم الذاتية. تحسن برامج التدريب العظمية المتزايدة والتعاون مع الموردين العالميين من اعتماد المواد المتقدمة لإصلاح العظام القابلة للحقن والمعتمدة على المعجون. مع تسارع تحديث الرعاية الصحية، تظهر المنطقة اهتمامًا متزايدًا بالعلاجات التجديدية التي تقصر وقت التعافي، خاصة داخل مرافق العظام والطب الرياضي الخاصة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4-5% من السوق، مدفوعة بتوسع مراكز العظام المتخصصة، وزيادة الاستثمار في رعاية الإصابات، وتزايد السياحة الطبية في دول الخليج. يزداد اعتماد الطعوم البيولوجية والبدائل مع ترقية المستشفيات لقدراتها على إصلاح الكسور المعقدة وإجراءات العمود الفقري. ومع ذلك، فإن التغطية المحدودة للتعويضات والحساسية للتكلفة تقيد الانتشار السريع للمصفوفات العظمية الخلوية المتقدمة. يظل النمو الأقوى في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا، حيث يفضل مقدمو الرعاية الصحية الخاصة المواد الحيوية الحديثة التي توفر نتائج شفاء أسرع وتدعم تدفقات العمل الجراحية الأقل توغلاً.

تقسيمات السوق:

حسب الشكل:

حسب التطبيق:

- دمج العمود الفقري

- كسر العظام

حسب المستخدم النهائي:

- المستشفيات

- العيادات المتخصصة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يبقى سوق مواد إصلاح العظام البيولوجية متماسكًا بشكل معتدل، مع شركات رائدة مثل Invibo Ltd.، Zimmer Biomet، AdvanSource، Matexcel، Globus Medical، Evonik Industries AG، Exactech Inc.، Stryker Corp، DSM Biomedical، وDepuy Synthes Inc. يتميز سوق مواد إصلاح العظام البيولوجية بالابتكار المستمر في المواد البيولوجية، والنشاط القوي في الأبحاث السريرية، وتوسيع مجموعات المنتجات التي تركز على نتائج شفاء أسرع وتقليل المضاعفات. تستثمر الشركات بشكل متزايد في تقنيات التجديد المتقدمة مثل السيراميك النشط بيولوجيًا، ومصفوفات العظام المنزوعة المعادن، والطعوم القابلة للحقن المصممة بدقة لتلبية الطلب المتزايد في إصابات العظام، ودمج العمود الفقري، وإعادة بناء المفاصل. تشتد المنافسة مع تعزيز الشركات لقدرات التصنيع، والسعي للحصول على الموافقات التنظيمية عبر مناطق متعددة، وتعزيز برامج تدريب الجراحين لدعم التبني. تظل التعاونات الاستراتيجية، والاندماجات، وخطوط البحث والتطوير المستهدفة مركزية لتحسين تمايز المنتجات، والفعالية السريرية، والوصول إلى السوق العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة إنفيبو المحدودة

- شركة زيمر بيومت

- أدفانسورز

- ماتكسل

- جلوبوس ميديكال

- إيفونيك إندستريز إيه جي

- إكزاكتك، إنك.

- سترايكر كورب

- دي إس إم بيو ميديكال

- ديبوي سينثيس إنك.

التطورات الأخيرة

- في يناير 2025، أعلنت شركة يو بي إل كورب عن تسجيل وكالة حماية البيئة الأمريكية لمبيد النيماتودا الحيوي ATROFORCE™، وهو علاج جديد للبذور للقطن. يستخدم هذا العلاج سلالة حاصلة على براءة اختراع من Trichoderma atroviride للحماية ضد النيماتودا، التي يمكن أن تلحق الضرر بجذور النباتات، وتسبب فقدان المحصول، وتجعل المحاصيل أكثر عرضة للضغوط الأخرى.

- في سبتمبر 2024، تم إطلاق جهاز CLIPS™ من إنديجو أج، وهو نظام أوتوماتيكي بدون استخدام اليدين لتطبيق المساحيق الحيوية الجافة مباشرة في صندوق البذور، مما يبسط عملية معالجة البذور ويجعلها أكثر كفاءة.

- في فبراير 2024، أطلقت شركة تيتروس، إنك.، وهي شركة متخصصة في الطب التجديدي، منتج EnFix TAC ضمن مجموعة منتجاتها من زراعة العظام المنزوعة المعادن EnFix المصممة خصيصًا لجراحات إصلاح الكفة المدورة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الشكل، التطبيق، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على الطعوم المتقدمة بيولوجيًا مع زيادة العمليات الجراحية العظمية بين السكان المسنين والنشطين.

- ستسرع تبني الجراحات قليلة التدخل من استخدام تركيبات إصلاح العظام القابلة للحقن والتشكيل.

- ستحظى البدائل الاصطناعية والنشطة بيولوجيًا بنفوذ أقوى مع تقليل أنظمة الرعاية الصحية الاعتماد على الطعوم الذاتية والطعوم المأخوذة من الآخرين.

- ستوسع التقنيات التجديدية باستخدام عوامل النمو والهياكل القائمة على الخلايا الجذعية التطبيقات السريرية.

- ستواصل المستشفيات ومراكز العظام المتخصصة دفع شراء مواد إصلاح العظام من الجيل التالي.

- سيفضل الجراحون بشكل متزايد المواد التي تقدم تكاملًا عظميًا أسرع وتقليل فترات التعافي.

- ستعزز التطورات التكنولوجية تخصيص بدائل الطعوم العظمية للعيوب المعقدة.

- ستظهر الأسواق الناشئة تبنيًا سريعًا بسبب تحسين البنية التحتية للرعاية الصحية وارتفاع حالات الصدمات.

- ستشتد الشراكات الاستراتيجية بين مطوري المواد الحيوية وشركات الأجهزة العظمية.

- ستعزز الموافقات التنظيمية والأدلة السريرية الداعمة توسع السوق العالمي.