نظرة عامة على سوق معدات تنقية الدم:

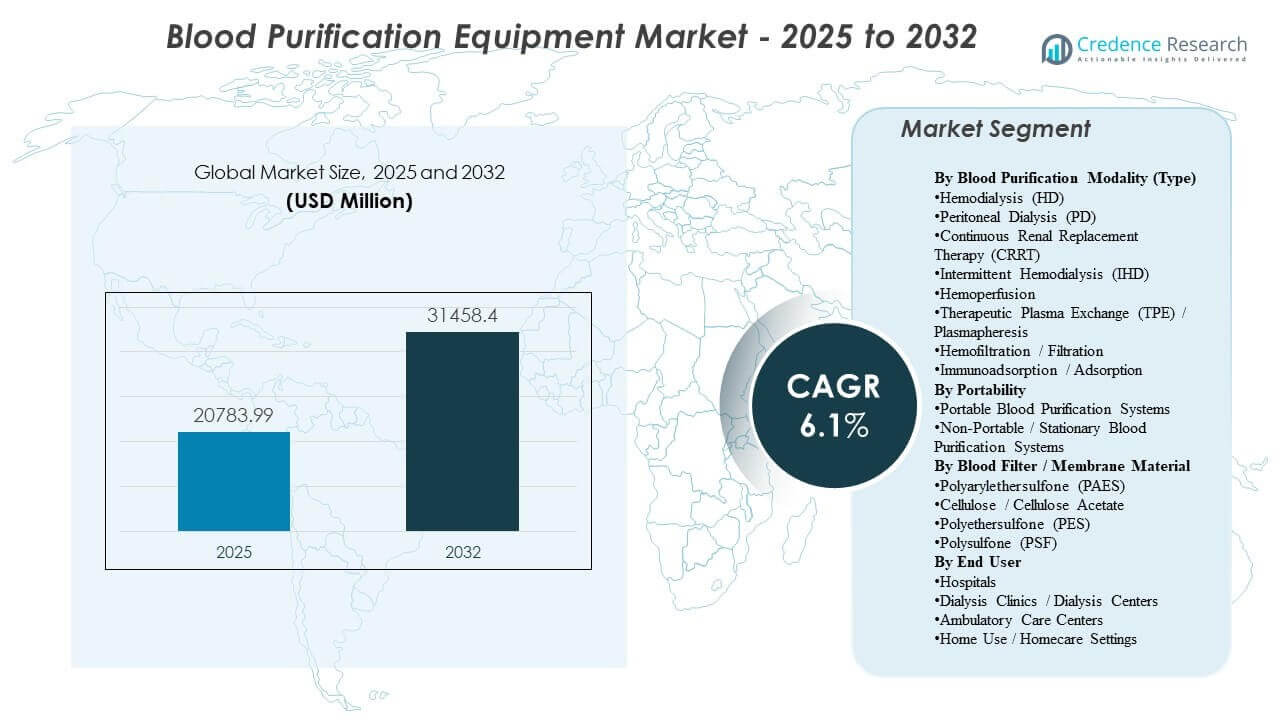

تم تقدير حجم سوق معدات تنقية الدم العالمي بنحو 20,783.99 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 31,458.4 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.1% من 2025 إلى 2032. يتم دعم توسع الطلب بشكل أساسي من خلال زيادة عبء علاج أمراض الكلى المزمنة والمرحلة النهائية من أمراض الكلى، مما يدعم الاستخدام المتكرر لمعدات وأدوات غسيل الكلى في بيئات الرعاية المنظمة. يتم تعزيز نمو سوق معدات تنقية الدم بشكل أكبر من خلال تحديث تقديم الرعاية، بما في ذلك ترقيات المعدات، وتوسيع قدرة العلاج، والهجرة التدريجية لبعض العلاجات نحو البيئات ذات الحدة الأقل والمبنية على المنازل.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق معدات تنقية الدم 2025 |

20,783.99 مليون دولار أمريكي |

| سوق معدات تنقية الدم، معدل النمو السنوي المركب |

6.1% |

| حجم سوق معدات تنقية الدم 2032 |

31,458.4 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- شكل غسيل الكلى المتقطع (IHD) الحصة الأكبر من الأسلوب بنسبة ~51.4% (2025)، مما يعكس القاعدة المثبتة المهيمنة وأحجام علاج ESRD الروتينية.

- مثلت أنظمة غسيل الكلى حصة ~58.9% (2025) من طلب المعدات، مما يشير إلى أن غسيل الكلى يظل الأسلوب الأساسي مقابل طرق التنقية البديلة.

- ساهمت المستشفيات ومراكز غسيل الكلى بنسبة ~72.6% (2025) من طلب المستخدم النهائي، مما يبرز تركيز تقديم العلاج في شبكات العلاج المنظمة.

- مثلت أمريكا الشمالية حصة 39.3% (2025)، محافظة على أكبر مساهمة إقليمية مدعومة بتعويضات ناضجة، واختراق علاج عالي، وشبكات مزودين راسخة.

- من المتوقع أن تتوسع معدات تنقية الدم المحمولة بدعم من زخم التحول في الرعاية والتكنولوجيا التي تمكن من نشر بصمة أقل.

تحليل القطاعات

يستند طلب سوق معدات تنقية الدم إلى تقديم علاج استبدال الكلى عالي التردد، حيث تدعم اقتصاديات القاعدة المثبتة دورات استبدال رأس المال المستقرة وسحب الأدوات الاستهلاكية بشكل متسق. عادة ما تتأثر قرارات شراء المزودين بمعدل العلاج، وموثوقية النظام، والقدرة على توحيد سير العمل عبر شبكات متعددة المواقع. تتشكل ديناميكيات تبني سوق معدات تنقية الدم أيضًا من خلال الحاجة المتزايدة لإدارة المرضى المعقدين، مما يزيد من الاهتمام بقدرات العلاج الأوسع عبر مسارات الرعاية الحادة والمزمنة.

سلوك شراء سوق معدات تنقية الدم يزداد تركيزه على الكفاءة التشغيلية، تغطية الخدمة، واستمرارية التوريد للأغشية، الخراطيش، مجموعات الأنابيب، وغيرها من المستهلكات ذات الحجم الكبير. كما يظهر السوق توسعًا تدريجيًا يتجاوز غسيل الكلى الروتيني ليشمل أساليب التنقية المتخصصة المستخدمة في الرعاية الحرجة وإزالة السموم، مما يدعم وضعًا متميزًا لتقنيات الامتصاص والدموية. هذه الديناميكيات تعزز مجتمعةً ملف نمو مختلط حيث تحافظ الأساليب الناضجة على الحجم، بينما تحسن العلاجات المتقدمة المزيج القيمي العام.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى نوعية تنقية الدم (النوع)

استحوذ غسيل الكلى المتقطع (IHD) على الحصة الأكبر بنسبة 51.4% في عام 2025. يدعم القيادة في سوق معدات تنقية الدم لغسيل الكلى المتقطع البروتوكولات السريرية الموحدة، القاعدة المثبتة الكبيرة عبر شبكات غسيل الكلى، والجدولة المتوقعة التي تمكن من تدفق المرضى العالي. تفضل هياكل التعويض وتفضيلات الشراء أيضًا الأساليب ذات الاستخدام المستقر للمستهلكات ومسارات الخدمة الراسخة. توسع الأساليب المستمرة والمتخصصة للتنقية المزيج العلاجي العام، لكن أحجام الرعاية الروتينية لـ ESRD تبقي غسيل الكلى المتقطع مركزيًا في طلب الأسلوب.

حسب رؤى قابلية النقل

تقود الأنظمة المحمولة الطلب في سوق معدات تنقية الدم في البيئات التي تعطي الأولوية لمرونة النشر، البصمات المدمجة، وتبسيط سير العمل. يدعم التبني المحمول التحول التدريجي لبعض العلاجات نحو البيئات المنزلية وذات الحدة المنخفضة، حيث تكون قيود المساحة وسهولة الإعداد حاسمة. كما يؤكد مقدمو الخدمة على ميزات الاستخدام التي تقلل من كثافة التوظيف وتعقيد التدريب عبر المواقع الموزعة. تعزز قدرات الاتصال والمراقبة عن بعد من قيمة التكوينات المحمولة لإدارة الرعاية الطولية.

حسب رؤى مادة فلتر الدم / الغشاء

يتأثر اختيار مادة الغشاء في سوق معدات تنقية الدم بشكل رئيسي بالتوافق الحيوي، أداء الإزالة، توافق التعقيم، والمقايضات بين التكلفة والأداء. تفضل عائلات الأغشية الاصطناعية على نطاق واسع لخصائص الترشيح المتسقة والتصنيع القابل للتوسع، مما يدعم توحيد الشراء في شبكات غسيل الكلى ذات الحجم الكبير. تفضل التفضيلات السريرية الأداء العالي التدفق وتحسين التوافق الدموي، مما يدفع الابتكار المستمر في خلطات البوليمر وتعديلات السطح. تظل ضمان التوريد واتساق الجودة معايير تقييم مركزية لأن توفر الأغشية يؤثر مباشرة على استمرارية العلاج.

حسب رؤى المستخدم النهائي

استحوذت المستشفيات ومراكز غسيل الكلى على الحصة الأكبر بنسبة 72.6% في عام 2025. يتركز سوق معدات تنقية الدم في مواقع الرعاية المنظمة بسبب متطلبات البنية التحتية مثل معالجة المياه، بروتوكولات مكافحة العدوى، والتوظيف المتخصص، والتي تظل ضرورية لتقديم غسيل الكلى عالي الإنتاجية. تستفيد شبكات غسيل الكلى أيضًا من اقتصادات الحجم في الشراء، الصيانة، والتدريب، مما يعزز سلوك الشراء المركزي. يتوسع الاستخدام المنزلي وإعدادات الرعاية المتنقلة، لكن مواقع العلاج المنظمة تستمر في الهيمنة على الاستخدام العام ونشر المعدات.

محركات سوق معدات تنقية الدم

زيادة عبء علاج مرض الكلى المزمن وESRD

نمو سوق معدات تنقية الدم مدعوم بشكل قوي بزيادة انتشار مرض الكلى المزمن وتقدمه إلى مرض الكلى في المرحلة النهائية بين السكان المسنين والمجموعات عالية الخطورة. ترفع أحجام العلاج الأعلى من الاستخدام المتكرر لمعدات الغسيل الكلوي والأغشية والمستهلكات ذات الصلة. توسع شبكات مقدمي الخدمات القدرة من خلال مراكز جديدة، وإضافة كراسي تدريجية، وترقيات المعدات التي تحسن من الإنتاجية والموثوقية. هذه العوامل مجتمعة تدعم الطلب طويل الأجل على كل من المعدات الرأسمالية والمستهلكات عالية التردد.

- على سبيل المثال، أفادت شركة فريزينيوس ميديكال كير بتقديم أكثر من 44 مليون علاج غسيل كلوي عالميًا في عام 2023 من خلال شبكة تضم أكثر من 3600 مركز غسيل كلوي، مما يبرز حجم الطلب المتكرر على أنظمة الغسيل الكلوي والمستهلكات.

توسيع شبكات الغسيل الكلوي المنظمة وزيادة القدرة

يستفيد طلب سوق معدات تنقية الدم من التوسع المستمر ودمج شبكات تقديم الغسيل الكلوي، مما يزيد من التوحيد عبر أساطيل المعدات ومصادر المستهلكات. يسعى المشغلون متعدد المواقع عادة إلى بروتوكولات موحدة لتحسين التناسق السريري وكفاءة الشراء وتخطيط الصيانة. تُسرع دورات استبدال المعدات أيضًا من خلال الجهود المبذولة لتقليل وقت التوقف عن العمل وتحسين الاستخدام التشغيلي. يعزز هذا المحرك استقرار الطلب حتى في المناطق الجغرافية الناضجة.

ترقيات التكنولوجيا وتوحيد سير العمل

يتم تعزيز اعتماد سوق معدات تنقية الدم من خلال تحسينات المنتجات التي تعزز كفاءة التنقية، ومراقبة السلامة، وسهولة الاستخدام، والتكامل مع سير العمل السريري. تستثمر المرافق في أنظمة مطورة لتقليل تباين العلاج، ودعم إنتاجية الموظفين، وتحسين إدارة المرضى. تدعم الاتصال الرقمي وقدرات المراقبة عن بعد الإشراف الطولي بشكل متزايد عبر المواقع الموزعة. تعزز هذه الترقيات طلب الاستبدال في الوسائط الناضجة وتدعم الاختراق التدريجي لميزات العلاج المتقدمة.

- على سبيل المثال، تم تصميم أنظمة Prismaflex وPrisMax من شركة باكستر للعلاج المستمر بالاستبدال الكلوي لدعم العلاجات خارج الجسم المتعددة على منصة واحدة ويمكن دمجها مع أدوات إدارة البيانات الرقمية لتبسيط سير العمل بجانب السرير في بيئات العناية المركزة.

زيادة استخدام التنقية خارج الجسم في الرعاية الحادة والمعقدة

يتم دعم نمو سوق معدات تنقية الدم أيضًا من خلال الاهتمام السريري الأوسع بنهج التنقية خارج الجسم خارج علاج ESRD الروتيني، بما في ذلك تطبيقات الرعاية الحادة وإزالة السموم أو الوسطاء الالتهابيين. يزيد استخدام العناية المركزة من الطلب على العلاجات التي يمكن تقديمها بشكل مستمر أو مستهدف لاحتياجات سريرية محددة. تقوم المستشفيات بتقييم الأنظمة والمستهلكات بناءً على النشر السريع، والتوافق مع سير العمل في الرعاية الحرجة، ومرونة العلاج. يوسع هذا المحرك مزيج القيمة السوقية القابلة للاستهداف من خلال زيادة اعتماد الحلول المتخصصة.

تحديات سوق معدات تنقية الدم

يواجه توسع سوق معدات تنقية الدم تحديات تتعلق بتعقيد الشراء وضغوط التكلفة، خاصة بالنسبة للأنظمة التي تعتمد بشكل كبير على المستهلكات وتتطلب جودة صارمة. غالبًا ما يتفاوض مقدمو الخدمات الكبار بشدة على الإمدادات المتكررة، مما يؤدي إلى تقليص الهوامش وزيادة أهمية الحجم، وتغطية الخدمة، ومرونة سلسلة التوريد. بالإضافة إلى ذلك، تظل التدريب السريري ومواءمة البروتوكولات عوائق كبيرة عند تقديم المنشآت لأساليب جديدة أو خراطيش متخصصة، مما قد يبطئ من التبني ويطيل دورات المبيعات.

- على سبيل المثال، وضعت إدارة الغذاء والدواء الأمريكية خطوط الدم للغسيل الكلوي على قائمة نقص الأجهزة الطبية في عام 2025 بعد أن حذرت الشركة المصنعة بي. براون العملاء من أنها تتوقع نفاد خط دم رئيسي (SL‑2000M2095) بحلول 20 يناير، مما أجبر مقدمي الخدمات على تعديل أنماط الاستخدام وإعادة التفاوض على استراتيجيات التوريد في ظل ظروف العرض المحدودة.

كما يواجه المشاركون في سوق معدات تنقية الدم مخاطر تشغيلية من اضطرابات التوريد في المكونات الرئيسية والمستهلكات، مما يمكن أن يؤثر على استمرارية العلاج وقرارات الشراء. تطالب المنشآت بشكل متزايد بالتكرار في التوريد، والتخطيط القوي للمخزون، وموثوقية التصنيع المثبتة من البائعين. يضيف التباين التنظيمي والتعويضي عبر المناطق مزيدًا من التعقيد، مما يخلق وصولًا غير متكافئ إلى السوق واختلافات في تبني الأساليب. يمكن أن تحد هذه العوامل من الانتشار السريع للتقنيات الأحدث في البيئات الحساسة للتكلفة.

اتجاهات وفرص سوق معدات تنقية الدم

تعكس اتجاهات سوق معدات تنقية الدم بشكل متزايد تحولا نحو نماذج الرعاية التي تؤكد على المرونة، بما في ذلك زيادة الاهتمام بالتكوينات المحمولة والبنية التحتية الداعمة للتوزيع. يعزز التمكين الرقمي وسير العمل المتصل المراقبة والتوحيد عبر الشبكات متعددة المواقع، مما يحسن الكفاءة التشغيلية. تخلق هذه الاتجاهات فرصًا للبائعين الذين يمكنهم دمج دعم الخدمة، وقدرات البرمجيات، وتصميم سير العمل مع عروض المعدات الأساسية. تتماشى استراتيجيات المنتجات التي تقلل من تعقيد الإعداد وتحسن سهولة الاستخدام بشكل خاص مع قيود التوظيف لدى مقدمي الخدمات.

كما تتوسع فرص سوق معدات تنقية الدم من خلال تنويع العلاج، بما في ذلك الامتصاص، والترشيح الدموي، والنهج المتقدمة خارج الجسم التي يتم تقييمها في بيئات الرعاية الحرجة. تسعى المستشفيات إلى حلول يمكن دمجها في البنية التحتية الحالية للفصل أو استبدال الكلى دون تعطيل كبير لسير العمل. قد يتمكن البائعون الذين يمكنهم إثبات الفائدة السريرية والفوائد التشغيلية والإمداد الموثوق للمستهلكات المتخصصة من تحقيق قيمة إضافية تتجاوز الغسيل الكلوي التقليدي. يدعم هذا الاتجاه تحولًا تدريجيًا نحو محافظ العلاج ذات القيمة الأعلى خلال فترة التوقعات.

- على سبيل المثال، تم استخدام خرطوشة الترشيح الدموي HA380 من Jafron بالتزامن مع الترشيح الدموي الوريدي المستمر، حيث أبلغت دراسة سريرية عن انخفاضات كبيرة في البروكالسيتونين والإنترلوكين‑6 خلال 24 ساعة أثناء استخدام دوائر وبروتوكولات CRRT القياسية.

رؤى إقليمية

أمريكا الشمالية

أداء سوق معدات تنقية الدم في أمريكا الشمالية مدعوم بقاعدة كبيرة من المرضى المعالجين، ومسارات تعويضية راسخة، وشبكات مقدمي خدمات غسيل الكلى الكثيفة التي توحد أساطيل المعدات. استحوذت أمريكا الشمالية على 39.3% من الحصة في عام 2025، مما يعكس الإنفاق العالي لكل مريض والبنية التحتية القوية للخدمات. يركز الشراء في أمريكا الشمالية على وقت التشغيل، وتغطية الخدمة، وإمدادات المستهلكات المتوقعة لدعم نماذج التوصيل ذات الإنتاجية العالية. تظل دورات تحديث التكنولوجيا أيضًا مساهمًا مهمًا في طلب الاستبدال عبر الشبكات المنظمة.

أوروبا

يستمر الطلب على سوق معدات تنقية الدم في أوروبا بفضل البنية التحتية الناضجة لرعاية الكلى، والوصول الواسع للعلاج، والتوحيد السريري القوي عبر قنوات التوصيل العامة والخاصة. مثلت أوروبا 26.9% من الحصة في عام 2025، مدعومة بقاعدة مثبتة كبيرة واستخدام مستمر. غالبًا ما تعطي سلوكيات الشراء في أوروبا الأولوية للفعالية من حيث التكلفة واستمرارية الإمداد على المدى الطويل، خاصة للأغشية والمواد الاستهلاكية. يظل تبني ترقيات العلاج ثابتًا، مع التركيز على اتساق البروتوكول والكفاءة التشغيلية.

آسيا والمحيط الهادئ

يتم تعزيز زخم نمو سوق معدات تنقية الدم في آسيا والمحيط الهادئ من خلال توسيع قدرة غسيل الكلى، وزيادة عبء الأمراض المزمنة، وزيادة الوصول إلى علاج استبدال الكلى في البلدان ذات الكثافة السكانية الكبيرة. احتلت آسيا والمحيط الهادئ 25.1% من الحصة في عام 2025، مما يعكس إمكانات الحجم الكبيرة إلى جانب مستويات الإنفاق المتنوعة لكل مريض. يستثمر مقدمو الخدمات في آسيا والمحيط الهادئ بشكل متزايد في أساطيل المعدات الحديثة وتوحيد المستهلكات مع توسع تقديم الرعاية. تُظهر المنطقة أيضًا اهتمامًا متزايدًا بالحلول التي يمكن أن تدعم نماذج التوصيل الموزعة وتقلل من كثافة الموارد.

أمريكا اللاتينية

يستمر الطلب على سوق معدات تنقية الدم في أمريكا اللاتينية في التطور من خلال التوسع التدريجي لقدرة العلاج وتحسين الوصول إلى علاج استبدال الكلى. مثلت أمريكا اللاتينية 5.8% من الحصة في عام 2025، مما يعكس الإنفاق المنخفض لكل مريض والبنية التحتية غير المتساوية عبر البلدان. غالبًا ما يركز الشراء على القدرة على تحمل التكاليف، وتوفير المستهلكات الموثوقة، وقدرات خدمة البائع في مراكز العلاج الحضرية. تظل إضافات القدرة وتطوير الشبكات محاور نمو مركزية خلال فترة التوقعات.

الشرق الأوسط وأفريقيا

يتشكل الطلب على سوق معدات تنقية الدم في الشرق الأوسط وأفريقيا من خلال تباين الوصول، وقيود البنية التحتية، وبيئات التعويض المختلفة عبر البلدان. استحوذ الشرق الأوسط وأفريقيا على 2.9% من الحصة في عام 2025، مما يعكس قاعدة مثبتة أصغر واختراق علاج غير متساوٍ. يتم دعم النمو من خلال توسيع قدرة الرعاية الصحية المنظمة وزيادة الوعي بالأمراض المزمنة في أسواق مختارة. الشركات التي يمكنها تقديم دعم خدمة موثوق وتوافر مستهلكات مستقر تكون في وضع جيد لتعزيز التبني في البلدان ذات الأولوية.

المشهد التنافسي

يتميز التنافس في سوق معدات تنقية الدم باقتصاديات القاعدة المثبتة، حيث تدفع تجهيزات المعدات الرأسمالية الطلب المتكرر على المستهلكات وعلاقات الخدمة طويلة الأمد. يتنافس البائعون على نطاق العلاج عبر الإعدادات المزمنة والحادة، الأداء السريري، الموثوقية التشغيلية، والقدرة على دعم التوحيد القياسي متعدد المواقع. يعتمد التمايز أيضًا على نطاق الخدمة، قدرات التدريب، ومرونة سلسلة التوريد للأغشية والمستهلكات عالية التردد. تكون شدة المنافسة أعلى في فئات غسيل الكلى الناضجة، بينما تخلق تقنيات التنقية المتخصصة فرصًا إضافية للتموضع.

فريزينيوس ميديكال كير (Fresenius SE & Co. KGaA) تظل مشاركًا رائدًا في سوق معدات تنقية الدم من خلال التوافق العميق مع شبكة غسيل الكلى، محافظ المعدات الواسعة، وقدرات الخدمة المدفوعة بالقياس. عادة ما تركز استراتيجية فريزينيوس ميديكال كير على توحيد الأسطول، تكامل المستهلكات، والدعم التشغيلي لتقليل وقت التوقف في البيئات ذات الإنتاجية العالية. يدعم نشاط تحديث المنتجات المستمر الطلب على الاستبدال ويعزز العلاقات طويلة الأمد مع العملاء. كما يعزز النهج استمرارية إمدادات المستهلكات وتغطية الخدمة، وهي أولويات شراء رئيسية للمزودين الكبار.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- فريزينيوس ميديكال كير (Fresenius SE & Co. KGaA)

- باكستر إنترناشيونال إنك.

- بي. براون ميلسونغن إيه جي (بي. براون أفتيوم)

- نيكيسو كو.، ليمتد.

- شركة أساهي كاسي (أساهي كاسي ميديكال)

- شركة نيبرو (نيبرو فارما)

- شركة تيرومو

- ميدترونيك (بما في ذلك بيلكو)

- توري ميديكال كو.، ليمتد.

- شركة سيتوسوربنتس (سيتوسوربنتس أوروبا GmbH)

- شركة إكستيرا ميديكال

- أثلون ميديكال، إنك.

- سبكترا ميديكال إنك.

- شركة سيروس

- سبكترا ميديكال

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعياً لتصنيف الشركات على أنها متخصصة، مركزة على الفئة، مركزة على الصناعة، ومتنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مؤقتة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في نوفمبر 2025، دخلت Terumo Blood and Cell Technologies وSantersus AG في شراكة حصرية لتطوير NucleoCapture، وهي تقنية جديدة لتنقية الدم للمرضى المصابين بتعفن الدم الحاد، من خلال دمجها مع نظام Terumo’s Spectra Optia Apheresis (أُعلن عنها في 12 نوفمبر 2025).

- في نوفمبر 2025، أفادت Santersus AG أيضًا أن هذا التعاون يتزامن مع جولة تمويل من الفئة A بقيادة جزئية من Terumo Ventures، تهدف إلى تمويل التجارب السريرية الحاسمة لجهاز تنقية الدم NucleoCapture في الولايات المتحدة والمملكة المتحدة والاتحاد الأوروبي.

- في يونيو 2025، أفادت Fresenius Medical Care (Fresenius SE & Co. KGaA) بحصولها على تصريح 510(k) من إدارة الغذاء والدواء الأمريكية لنظام 5008X CAREsystem المحدث، مما يدعم التوسع التجاري في الولايات المتحدة ويعزز دورة تحديث المنتجات لإعدادات غسيل الكلى عالية الإنتاجية.

- في ديسمبر 2025، أعلنت شركة Nikkiso Co., Ltd. عن إطلاق نظام غسيل الكلى DBB-06 PRO مع وظيفة المساعدة الكاملة، مما يدعم التمايز القائم على سهولة الاستخدام ويسمح بنشر أسرع في مرافق غسيل الكلى في الولايات المتحدة.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

20783.99 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

31458.4 مليون دولار أمريكي |

| معدل النمو (CAGR) |

6.1% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| التقسيمات المغطاة |

حسب طريقة تنقية الدم (النوع) النظرة المستقبلية: غسيل الكلى (HD)، غسيل الكلى البريتوني (PD)، العلاج المستمر بالاستبدال الكلوي (CRRT)، غسيل الكلى المتقطع (IHD)، الترشيح الدموي، تبادل البلازما العلاجي (TPE) / فصادة البلازما، الترشيح / الترشيح، الامتزاز المناعي / الامتزاز؛ حسب النظرة المستقبلية للنقل: محمول، غير محمول (ثابت)؛ حسب مادة فلتر الدم / الغشاء النظرة المستقبلية: بولي أريل إيثير سلفون (PAES)، السليلوز / أسيتات السليلوز، بولي إيثير سلفون (PES)، بولي سلفون (PSF)؛ حسب النظرة المستقبلية للمستخدم النهائي: المستشفيات، عيادات غسيل الكلى / مراكز غسيل الكلى، مراكز الرعاية المتنقلة، الاستخدام المنزلي |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

Fresenius Medical Care (Fresenius SE & Co. KGaA)، Baxter International Inc.، B. Braun Melsungen AG (B. Braun Avitum)، Nikkiso Co., Ltd.، Asahi Kasei Corporation (Asahi Kasei Medical)، Nipro Corporation (Nipro Pharma)، Terumo Corporation، Medtronic (بما في ذلك Bellco)، Toray Medical Co., Ltd.، CytoSorbents Corporation (CytoSorbents Europe GmbH)، ExThera Medical Corporation، Aethlon Medical, Inc.، Spectral Medical Inc.، Cerus Corporation، Spectra Medical companies |

| عدد الصفحات |

332 |

التقسيم

حسب طريقة تنقية الدم (النوع)

- غسيل الكلى الدموي (HD)

- غسيل الكلى البريتوني (PD)

- العلاج المستمر لاستبدال الكلى (CRRT)

- غسيل الكلى الدموي المتقطع (IHD)

- تنقية الدم

- تبادل البلازما العلاجي (TPE) / فصادة البلازما

- الترشيح الدموي / الترشيح

- الامتزاز المناعي / الامتزاز

حسب قابلية النقل

حسب مادة فلتر الدم / الغشاء

- بولي أريل إيثير سلفون (PAES)

- السليلوز / أسيتات السليلوز

- بولي إيثير سلفون (PES)

- بولي سلفون (PSF)

حسب المستخدم النهائي

- المستشفيات

- عيادات غسيل الكلى / مراكز غسيل الكلى

- مراكز الرعاية المتنقلة

- الاستخدام المنزلي

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا