نظرة عامة على سوق زراعة الثدي:

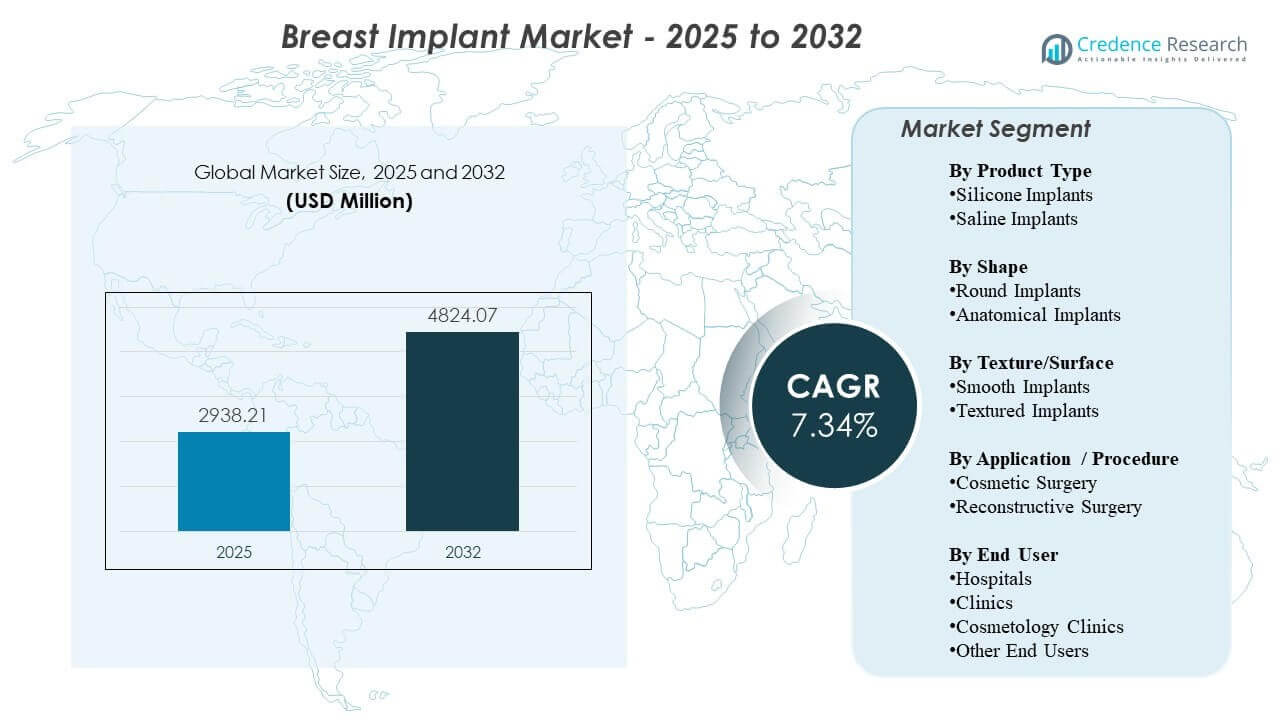

تم تقدير حجم سوق زراعة الثدي العالمي بمبلغ 2,938.21 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4,824.07 مليون دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 7.34% من 2025 إلى 2032. يتم دعم الطلب بشكل رئيسي من خلال حجم الإجراءات المستمرة عبر التكبير الاختياري وإعادة البناء بعد استئصال الثدي، إلى جانب قبول أوسع للتدخلات الجمالية وتحسين الوصول إلى الرعاية الجراحية المتخصصة. يستمر الابتكار المستمر في أداء الجل المتماسك، وتصميم الزرع، وتحسين تقنيات الجراحة في تعزيز ثقة المرضى والجراحين، مع بقاء أمريكا الشمالية وأوروبا مراكز إيرادات مهمة بسبب أنظمة مقدمي الخدمات الناضجة ومسارات الرعاية الراسخة.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق زراعة الثدي 2025 |

2,938.21 مليون دولار أمريكي |

| سوق زراعة الثدي، معدل النمو السنوي المركب |

7.34% |

| حجم سوق زراعة الثدي 2032 |

4,824.07 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- استحوذت أمريكا الشمالية على حصة 35.9% في عام 2025، بدعم من حجم الإجراءات الأعلى والبنية التحتية المتخصصة الراسخة.

- استحوذت زراعة السيليكون على حصة ~86.2% في عام 2025، مما يعكس تفضيلًا قويًا للمظهر والإحساس الطبيعيين ومعرفة واسعة لدى الجراحين.

- استحوذت الزرعات الدائرية على حصة ~83.3% في عام 2025، مدفوعة بجماليات متوقعة وملاءمة واسعة عبر ملفات المرضى.

- مثل الجراحة التجميلية حصة ~76.6% في عام 2025، بدعم من الطلب الاختياري وتزايد توقعات التخصيص في التكبير.

- استحوذت المستشفيات على حصة ~48.1% في عام 2025، مما يعكس تركيز الحالات الترميمية والقدرات المحيطة بالجراحة.

تحليل القطاعات

تشير تجزئة السوق إلى ميل هيكلي قوي نحو تكوينات الزرع الراسخة والإجراءات الاختيارية ذات الحجم الكبير. يظل السيليكون الفئة المهيمنة للمنتجات لأنه يتماشى بشكل وثيق مع توقعات المرضى حول المظهر والنتائج الحسية، بينما تستمر الأشكال الدائرية في الصدارة بسبب النتائج المتوقعة والتوافر الواسع عبر نطاقات الحجم والملف الشخصي. يتم تعزيز هذه الديناميكيات من خلال راحة الجراح مع البروتوكولات القياسية وقاعدة واسعة من العلامات التجارية وعائلات المنتجات التي تدعم النتائج القابلة للتكرار.

عبر إعدادات الرعاية، تظل أنظمة المستشفيات مركزية في الطلب بسبب دورها في مسارات إعادة البناء المعقدة، والرعاية متعددة التخصصات، وقدرات المراقبة بعد العمليات الجراحية. في الوقت نفسه، يستمر انتقال الإجراءات نحو العيادات ومقدمي الخدمات الموجهين نحو التجميل في الأسواق حيث تصبح الجراحة الاختيارية أكثر شيوعًا، وتحسن سهولة الجدولة، ويتم دعم اكتساب المرضى من خلال قنوات تقودها العلامات التجارية. بشكل عام، يتشكل التمايز التنافسي بشكل متزايد من خلال عمق المحفظة، ووضع السلامة، والتعليم الجراحي، وتوليد الأدلة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى نوع المنتج

شكلت الغرسات السيليكونية الحصة الأكبر بنسبة ~86.2% في عام 2025. يدعم هذا القيادة تفضيل المرضى للحصول على نتيجة جمالية أكثر طبيعية وتقليل التموج المرئي مقارنة بالخيارات المالحة في العديد من التشريحات. كما أن معرفة الجراحين وبروتوكولات الزرع الموحدة تجعل السيليكون خيارًا افتراضيًا عبر ممارسات التكبير ذات الحجم الكبير. الابتكار المستمر في تركيبات الجل المتماسكة وتصميم القشرة يعزز التبني من خلال تحسين احتفاظ الشكل والمتانة المتصورة.

حسب رؤى الشكل

شكلت الغرسات المستديرة الحصة الأكبر بنسبة ~83.3% في عام 2025. تظل الملفات الشخصية المستديرة مختارة على نطاق واسع بسبب الامتلاء المتوقع للقطب العلوي والنتائج الجمالية المتسقة عبر أهداف المرضى المتنوعة. توفر أوسع عبر الشركات المصنعة ومجموعة واسعة من الأحجام والملفات الشخصية تدعم تخطيط ما قبل العمليات بشكل أبسط والوصول إلى المخزون لمقدمي الخدمات. بالإضافة إلى ذلك، فإن سهولة الاستخدام والحساسية المنخفضة للدوران مقارنة بالخيارات التشريحية تدعم الاستخدام القوي في سير العمل الروتيني للتكبير.

حسب رؤى الملمس/السطح

يتأثر تفضيل السطح بشكل متزايد بتصورات السلامة، والإرشادات السريرية، والاعتبارات التنظيمية الخاصة بكل بلد. غالبًا ما يعطي مقدمو الخدمات الأولوية لاختيارات الغرسات التي تتماشى مع البروتوكولات المؤسسية ومتطلبات إرشاد المرضى، مما يمكن أن يشكل الطلب نحو الخيارات السطحية المعتمدة بشكل شائع داخل كل سوق. كما أن الاختيار يظل معتمدًا على الإجراء والتشريح، خاصة حيث يقوم الجراحون بتحسين الوضع وسلوك الكبسولة بناءً على ملفات المخاطر الفردية. ونتيجة لذلك، يمكن أن يختلف مزيج السطح بشكل كبير حسب الجغرافيا ونوع الممارسة.

حسب رؤى التطبيق / الإجراء

شكلت الجراحة التجميلية الحصة الأكبر بنسبة ~76.6% في عام 2025. عادة ما تتجاوز أحجام التكبير التجميلي أحجام إعادة البناء بسبب الطلب الأوسع القابل للتوجيه وزيادة معدل الإجراءات الاختيارية في الممارسات المتخصصة. يتشكل اتخاذ القرار لدى المرضى بشكل متزايد من خلال التخصيص الجمالي، وتوصيات الجراحين، وتحسين الوصول إلى مسارات الاستشارة. تدعم تحسينات التقنية والمحافظ الأوسع للغرسات الطلب التجميلي من خلال تمكين نتائج أكثر تخصيصًا تتماشى مع نسب الجسم وتوقعات نمط الحياة.

حسب رؤى المستخدم النهائي

شكلت المستشفيات الحصة الأكبر بنسبة ~48.1% في عام 2025. تتصدر المستشفيات بسبب تركيزها على إجراءات إعادة البناء، والوصول إلى سعة غرف العمليات، والقدرة على إدارة الحالات المعقدة التي تتطلب رعاية منسقة قبل وبعد الجراحة. كما أنها تدعم بروتوكولات موحدة للوقاية من العدوى، وإدارة الأحداث السلبية، والمتابعة، وهو أمر مهم للمرضى ذوي الحالات الأكثر حدة. في الوقت نفسه، تواصل العيادات وعيادات التجميل توسيع حجم العمليات الانتقائية حيث تزيد الجدولة المبسطة، وخطوط الخدمة المركزة، وقدرات اكتساب المرضى من الإنتاجية.

محركات سوق زراعة الثدي

توسيع حجم الإجراءات الجمالية الانتقائية وتطبيع التدخلات التجميلية

يستمر الطلب على جراحة التجميل في الارتفاع في العديد من الأسواق حيث تصبح الإجراءات التجميلية أكثر قبولًا اجتماعيًا ومدعومة بتسويق أقوى من قبل مقدمي الخدمات ومسارات الاستشارة. تساهم زيادة توفر العيادات المتخصصة وتحسين الوصول إلى الجدولة في تحويل الاهتمام إلى إجراءات. يمكن لخيارات التمويل وعروض الخدمات المجمعة أيضًا تقليل الحواجز أمام المرضى الانتقائيين. يدعم هذا الطلب الأساسي المستمر على إجراءات التكبير ودورات الاستبدال المتكررة.

- على سبيل المثال، يتم وصف Natrelle INSPIRA بأنها المجموعة الوحيدة من الغرسات الناعمة التي تحتوي على 3 مستويات من الجل اللزج و5 خيارات للإسقاط، وتذكر العلامة التجارية أن كل غرسة تمر بعملية إنتاج تستغرق 12 يومًا مع فحوصات جودة متعددة، مما يدعم تخطيط تكبير أكثر تخصيصًا للمرضى الانتقائيين.

مسارات إعادة البناء بعد استئصال الثدي وتكامل رعاية السرطان متعددة التخصصات

تظل إجراءات إعادة البناء ركيزة طلب مهمة حيث يكون معدل الإصابة بسرطان الثدي وحجم العلاج مرتفعًا ويتم دمج إعادة البناء في المسارات السريرية. غالبًا ما تقود المستشفيات والمراكز المتخصصة هذا القطاع من خلال التخطيط الجراحي المنسق والمتابعة المنظمة. تدعم تقنيات الجراحة المحسنة وخيارات الغرسات الأوسع تحقيق نتائج أفضل وثبات في رضا المرضى. تساهم هذه العوامل مجتمعة في الاستخدام المستمر خارج الإعدادات الانتقائية البحتة.

الابتكار في المنتجات وتوسيع المحفظة في أداء الجل وتصميم الغرسات

تُمكن التطورات في سلوك الجل المتماسك، وهندسة الغلاف، وعرض الأحجام/الملفات الشخصية من تحقيق نتائج أكثر تخصيصًا تتماشى مع تشريح المريض والأهداف الجمالية. كما يميز المصنعون أنفسهم من خلال برامج التعليم، وإرشادات تقنيات الجراحة، وبناء الأدلة بعد السوق. تدعم خيارات التصميم المحسنة ثقة الجراح وتوسع ملاءمة المرشحين. يدعم الابتكار أيضًا وضعًا متميزًا في القطاعات التي يكون استعداد المرضى للدفع فيها أعلى.

- على سبيل المثال، تذكر شركة Establishment Labs أن Motiva قد قدمت ما يقرب من 4 ملايين جهاز منذ عام 2010 في أكثر من 85 دولة، بينما تدعم محفظتها أكثر من 200 طلب براءة اختراع في 20 عائلة براءات اختراع وأكثر من 100 دراسة علمية وسريرية، مما يبرز نطاق وعمق منصتها الابتكارية الموثقة.

نمو العيادات المتخصصة ونماذج التوصيل المدفوعة بالكفاءة

توسيع مقدمي الخدمات عبر العيادات والإعدادات الموجهة نحو التجميل يحسن الوصول ويقصر الوقت اللازم للإجراءات للمرضى الاختياريين. يمكن للكفاءة التشغيلية، وسير العمل الموحد، وخطوط الخدمة المركزة أن تزيد من الإنتاجية وتحسن تجربة المرضى. هذا النموذج يدعم أيضًا اختراق السوق المحلي حيث تعطي المستشفيات الأولوية للإجراءات ذات الحدة العالية. ونتيجة لذلك، يمكن أن يتنوع مزيج القنوات بينما ترتفع أحجام الإجراءات الإجمالية.

تحديات سوق زراعة الثدي

التدقيق التنظيمي والاعتبارات المستمرة للسلامة تخلق تعقيدًا تشغيليًا وسمعة للمصنعين والمقدمي الخدمات. يمكن أن تؤثر التوجيهات المتغيرة، وتوقعات وضع العلامات، ومتطلبات استشارة المرضى على اختيار المنتجات وتبطئ اعتماد بعض خصائص الزرع. قد يستجيب مقدمو الخدمات بتشديد الالتزام بالبروتوكولات والتأكيد على الموافقة المستنيرة، مما قد يطيل دورة اتخاذ القرار ويؤثر على معدلات التحويل. يمكن أن تزيد هذه العوامل أيضًا من التكلفة والجهد المطلوبين للحفاظ على توليد الأدلة والامتثال.

- على سبيل المثال، في بيانات لمدة 3 سنوات تم تقديمها إلى إدارة الغذاء والدواء الأمريكية، أظهرت زراعة Motiva SmoothSilk من Establishment Labs خطرًا بنسبة 0.5% وفقًا لطريقة Kaplan-Meier لحدوث التقلص المحفظي من الدرجة الثالثة/الرابعة، وخطرًا بنسبة 0.6% للتمزق المشتبه به أو المؤكد، ونسبة إعادة العملية بنسبة 6.1% في مجموعة التكبير الأولية المكونة من 451 مريضًا.

يمكن أن تؤثر التعرض للدعاوى القضائية، ومخاطر تصور الجهاز، والتباين في النتائج بعد الجراحة على الطلب وقرارات الشراء. يجب على مقدمي الخدمات موازنة توقعات المرضى مع التواصل الواضح للمخاطر وتخطيط المتابعة، خاصة في الإعدادات الاختيارية. يمكن لاستمرارية الإمداد وتوافر المحفظة أيضًا تشكيل ديناميكيات السوق عندما يخضع المصنعون لتحولات تجارية أو تغييرات في التركيز. بالإضافة إلى ذلك، قد تحد الحساسية للتكلفة في بعض المناطق من اختراق المنتجات المتميزة وتؤثر على نمو متوسط سعر البيع.

اتجاهات وفرص سوق زراعة الثدي

أصبحت التخصيص والتخطيط القائم على النتائج أكثر مركزية، حيث يتوقع المرضى بشكل متزايد اختيار الزرع بما يتماشى مع التشريح ونمط الحياة والأهداف الجمالية طويلة الأمد. يدعم هذا الطلب على محافظ منتجات أوسع وسير عمل استشاري أكثر تنظيمًا. كما أن النمو في التدريب المتخصص وتحسين التقنية يحسن من اتساق النتائج، مما يمكن أن يدعم ثقة المرضى العالية واستمرار نية الإجراء. مع مرور الوقت، قد تحسن الممارسات التي توحد تعليم المرضى والمتابعة من التحويل والاحتفاظ.

- على سبيل المثال، تذكر Mentor أن زراعة الثدي MemoryShape يمكن اختيارها من خلال أدوات تحديد الحجم القائمة على الاستشارة مثل نظام BodyLogic ونظام MENTOR Volume Sizing، بينما سجلت دراستها الأساسية متعددة المراكز 955 مريضًا لمدة 10 سنوات من المتابعة ووجدت أن 97% من المرضى قالوا بعد ست سنوات إنهم سيكررون الإجراء.

تستمر فرص التميز حيث يقدر المرضى الجودة المتصورة، وثقة العلامة التجارية، والأداء المدعوم بالأدلة. يمكن للمصنعين الذين يستثمرون في تعليم الجراحين، والنتائج الواقعية، ودعم الخدمة أن يعززوا وضعهم ويوسعوا حصتهم في القطاعات ذات القيمة العالية. يمكن أن يفتح التوسع في المناطق ذات الاختراق المنخفض من خلال شبكات الموزعين والتدريب المحلي أيضًا حجمًا إضافيًا. بالإضافة إلى ذلك، يمكن أن يؤدي تطور الوصول إلى إعادة البناء ودمج المسارات إلى زيادة الاستخدام في القنوات التي تقودها المستشفيات.

رؤى إقليمية

أمريكا الشمالية (36.4% حصة، 2025)

تظل أمريكا الشمالية أكبر منطقة من حيث الإيرادات بسبب الحجم الكبير للإجراءات، وكثافة الجراحين العالية، ونظام المستشفيات والعيادات المتخصصة الناضج. يتم دعم الطلب من خلال مسارات التكبير الاختيارية الراسخة وبروتوكولات إعادة البناء المنظمة في أنظمة الصحة الرئيسية. يدعم إلمام مقدمي الخدمات بمجموعة واسعة من مجموعات الزرع الاستخدام المستمر عبر ملفات تعريف المرضى. المنافسة شديدة، حيث يتم التمايز من خلال عمق المجموعة، والتعليم السريري، وثقة العلامة التجارية.

أوروبا (22.3% حصة، 2025)

تتأثر أوروبا بديناميكيات مختلفة على مستوى الدول تؤثر على حجم الإجراءات، وإعدادات الرعاية، وتنوع المنتجات. تدعم شبكات المتخصصين ومسارات إعادة البناء الطلب الأساسي المستقر، بينما يختلف التبني الاختياري مع القدرة على تحمل التكاليف وأنماط الممارسة المحلية. غالبًا ما يركز مقدمو الخدمات على الالتزام بالبروتوكولات وتوجيه المرضى، مما يشكل معايير اختيار الزرع والمتابعة. يتم دعم أداء السوق من خلال القدرة السريرية المستقرة والتفضيل المستمر للنتائج المتوقعة.

آسيا والمحيط الهادئ (15.6% حصة، 2025)

يتوسع الطلب في آسيا والمحيط الهادئ مع زيادة القدرة على الإجراءات الاختيارية في المراكز الحضرية الكبرى وتوسيع شبكات العيادات المتخصصة للوصول. تدعم زيادة الدخل المتاح والاستعداد الأعلى للإنفاق على النتائج الجمالية حجم التكبير في عدة دول. تحسين التوسع والتدريب للمزودين يزيد من توفر الإجراءات خارج المدن الكبرى، مما يدعم التبني الأوسع. يتأثر اختيار المنتجات بتموضع العلامة التجارية وثقة المزود وتفضيل المرضى للنتائج المخصصة.

أمريكا اللاتينية (14.2% حصة، 2025)

تستفيد أمريكا اللاتينية من ثقافات قوية للإجراءات الجمالية ومراكز الطلب الراسخة التي تدعم كثافة عالية للإجراءات الاختيارية. تلعب العيادات الخاصة دورًا رئيسيًا، حيث يتم دعم اكتساب المرضى من خلال السمعة والإحالات وراحة الخدمة. يساهم السياحة الطبية في أسواق مختارة حيث يجذب التخصص والخبرة والأسعار التنافسية الطلب عبر الحدود. يمكن أن يخلق التقلب الاقتصادي تقلبات في الإنفاق الاختياري، مما يؤثر على توقيت الإجراءات واختيار مستوى المنتج.

الشرق الأوسط وأفريقيا (11.5% حصة، 2025)

يتركز الطلب في الشرق الأوسط وأفريقيا في مراكز الرعاية الصحية الخاصة والجغرافيات ذات الدخل المرتفع حيث تكون بنية الجراحة الاختيارية متطورة جيدًا. يتم دعم النمو من خلال السياحة الطبية، وتوسيع قدرة المستشفيات الخاصة، وزيادة التخصص في الرعاية التجميلية والترميمية. في أجزاء من أفريقيا، تحد القيود المتعلقة بالقدرة على تحمل التكاليف والوصول من الاختراق وتوجه الطلب نحو المراكز الحضرية. تؤثر الشراكات مع الموردين والتدريب المحلي على التبني حيث لا يزال يتم تطوير قدرة المتخصصين.

المشهد التنافسي

تتشكل المنافسة من خلال اتساع المجموعة، وتعليم الجراحين، ووضعية السلامة، والقدرة على دعم النتائج المتسقة عبر التكبير وإعادة البناء. تتنافس الشركات الرائدة من خلال تصميم الزرع المتميز، وبناء الأدلة طويلة الأجل، ونماذج الخدمة التي تعزز ثقة الجراح وثقة المرضى. كما أن استراتيجية القنوات مهمة، حيث تقوم الشركات بتحسين التغطية عبر المستشفيات والعيادات المتخصصة وشبكات الموزعين. تظل قيمة العلامة التجارية والبنية التحتية للدعم السريري عوامل تمييز حاسمة في الأسواق ذات القيمة العالية.

شركة AbbVie Inc. / Allergan Aesthetics تؤكد على توسيع نطاق المحفظة وتحديد المواقع المدفوعة بالعلامة التجارية بدعم من مشاركة واسعة من الجراحين ومبادرات تعليمية منظمة. غالبًا ما يركز نهج الشركة على تعزيز الثقة في المنتج، وتمكين تبني التقنية الموحدة، والحفاظ على الطلب من خلال دعم قوي للممارسات وزيادة الوعي لدى المرضى. يساعد عمق المحفظة عبر الأحجام والملامح في تلبية تنوع تشريح المرضى والأهداف الجمالية. يدعم هذا التوجه التنافسية في الأسواق الناضجة حيث يمكن لتفضيلات المزودين وجذب المرضى أن تؤثر بشكل كبير على الحصة.

يتضمن تقرير أبحاث الصناعة والنمو تحليلات مفصلة للمشهد التنافسي في السوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- AbbVie Inc. / Allergan Aesthetics

- Mentor Worldwide LLC / Johnson & Johnson Services, Inc.

- Sientra, Inc.

- Establishment Labs S.A.

- GC Aesthetics

- HansBiomed Co., Ltd.

- POLYTECH Health & Aesthetics GmbH

- Sebbin

- Silimed

- Bimini Health Tech

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها متخصصة، مركزة على فئة معينة، مركزة على الصناعة، ومتنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مترددة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في أكتوبر 2025، أعلنت Allergan Aesthetics، وهي شركة تابعة لـ AbbVie، أن Natrelle حصلت على اتفاقية مورد من Vizient، مما يربط علامة زراعة الثدي بشبكة واسعة من المنظمات الصحية في جميع أنحاء الولايات المتحدة.

- في مارس 2025، أعلنت شركة Establishment Labs S.A. عن شراكة علامة تجارية مع ميغان ترينور بعد إجراء زراعة Motiva، مما يدعم الرؤية لمنصة جمال الثدي الخاصة بها.

- في ديسمبر 2024، حصلت Mentor Worldwide LLC، وهي جزء من Johnson & Johnson MedTech، على موافقة إدارة الغذاء والدواء الأمريكية لزراعة الثدي MENTOR MemoryGel Enhance للجراحة الترميمية الأولية والمراجعة لدى النساء بعد استئصال الثدي.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

2,938.21 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

4,824.07 مليون دولار أمريكي |

| معدل النمو (CAGR) |

7.34% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026–2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| التجزئة المغطاة |

حسب نوع المنتج: زراعة السيليكون، زراعة المحلول الملحي؛

حسب الشكل: زراعة دائرية، زراعة تشريحية؛

حسب الملمس/السطح: زراعة ناعمة، زراعة محببة؛

حسب التطبيق / الإجراء: جراحة تجميلية، جراحة ترميمية؛

حسب المستخدم النهائي: مستشفيات، عيادات، عيادات تجميل، مستخدمين نهائيين آخرين |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

AbbVie Inc. / Allergan Aesthetics; Mentor Worldwide LLC / Johnson & Johnson Services, Inc.; Sientra, Inc.; Establishment Labs S.A.; GC Aesthetics; HansBiomed Co., Ltd.; POLYTECH Health & Aesthetics GmbH; Sebbin; Silimed; Bimini Health Tech |

| عدد الصفحات |

335 |

التجزئة

حسب نوع المنتج

- زراعة السيليكون

- زراعة المحلول الملحي

حسب الشكل

- زراعة دائرية

- زراعة تشريحية

حسب الملمس/السطح

حسب التطبيق / الإجراء

- جراحة تجميلية

- جراحة ترميمية

حسب المستخدم النهائي

- المستشفيات

- العيادات

- عيادات التجميل

- مستخدمون آخرون

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا