نظرة عامة على السوق

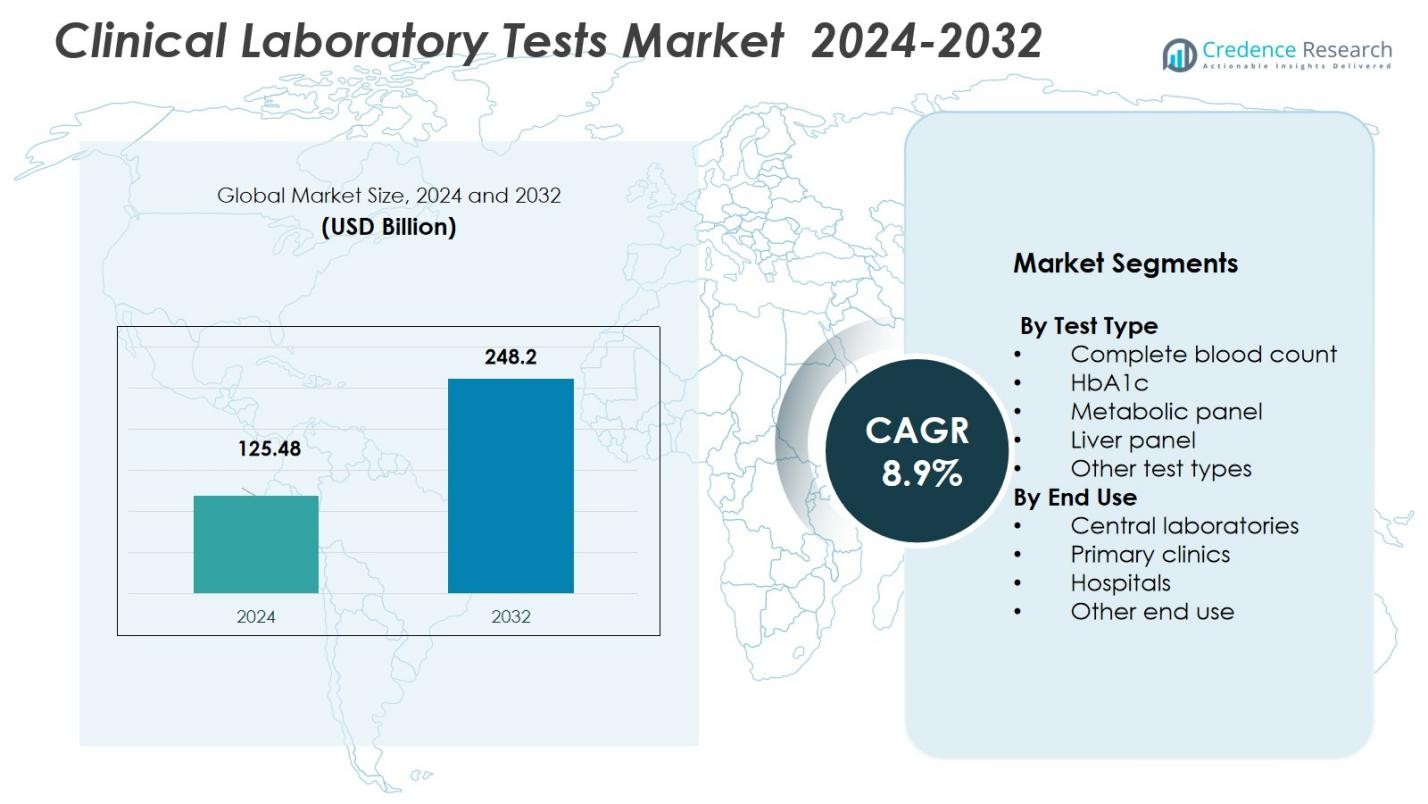

تم تقييم حجم سوق اختبارات المختبرات السريرية بمبلغ 125.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 248.2 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق اختبارات المختبرات السريرية 2024 |

125.48 مليار دولار أمريكي |

| سوق اختبارات المختبرات السريرية، معدل النمو السنوي المركب |

8.9% |

| حجم سوق اختبارات المختبرات السريرية 2032 |

248.2 مليار دولار أمريكي |

يتميز سوق اختبارات المختبرات السريرية بوجود لاعبين رئيسيين مثل مختبرات أبوت، وشركة ف. هوفمان-لا روش، وشركة داناهر، وبيوميريو، ومختبرات بيو-راد، وشركة بيكتون، ديكنسون وشركاه (BD)، وتكنولوجيا أجيلنت، وهولوجيك، وشركة إلومينا، الذين يشكلون معًا عروض التشخيص العالمية. يستمد نمو السوق بشكل كبير من منطقة أمريكا الشمالية، التي استحوذت على حصة 47.40% في عام 2024، مدعومة ببنية تحتية متقدمة للرعاية الصحية، وحجم اختبارات مرتفع، واعتماد واسع للتقنيات التشخيصية الحديثة. وتستمر مناطق أخرى، بما في ذلك آسيا والمحيط الهادئ وأوروبا، في المساهمة بشكل كبير مع توسع الاستثمارات في البنية التحتية للرعاية الصحية وقدرات الاختبار عالميًا.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم حجم سوق اختبارات المختبرات السريرية بمبلغ 125.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 248.2 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 8.9% خلال فترة التوقعات.

- يدفع انتشار الأمراض المزمنة، مثل السكري وأمراض القلب والأوعية الدموية، الطلب على الاختبارات التشخيصية الروتينية والمتخصصة في جميع أنحاء العالم.

- يزداد اعتماد الأتمتة والذكاء الاصطناعي في التشخيصات ومنصات الاختبار عالية الإنتاجية، وهي اتجاهات رئيسية تعزز دقة الاختبارات وسرعتها وكفاءتها.

- يقود قطاع المختبرات المركزية السوق بحصة 45% في عام 2024، مدفوعًا باقتصادات الحجم وقدرات الاختبار عالية الحجم، لا سيما في أمريكا الشمالية التي تمتلك 47.4% من حصة السوق.

- لا تزال العقبات التنظيمية وتحديات السداد تمثل قيودًا رئيسية، خاصة في الأسواق الناشئة حيث يكون الوصول إلى الرعاية الصحية محدودًا وتطور الأطر السياسية.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب نوع الاختبار:

يسيطر سوق اختبارات المختبرات السريرية على شريحة العد الدموي الشامل (CBC)، التي تمتلك الحصة الأكبر بسبب استخدامها الواسع في تشخيص مجموعة من الحالات، بما في ذلك فقر الدم والعدوى وسرطان الدم. تدفع مرونة اختبار CBC وفعاليته من حيث التكلفة هيمنته، مما يمثل جزءًا كبيرًا من حصة السوق بنسبة 32% في عام 2024. كما تساهم أنواع الاختبارات الأخرى مثل HbA1c، واللوحات الأيضية، ولوحات الكبد بشكل كبير، مدفوعة بزيادة انتشار الأمراض المزمنة والتقدم في تقنيات التشخيص التي تحسن دقة الاختبارات وسرعتها.

- على سبيل المثال، قامت شركة Roche Diagnostics بتحسين دقة التشخيص لحالات مثل السكري وأمراض الكلى من خلال تقديم حلول رقمية مدعومة بالذكاء الاصطناعي بدلاً من الاعتماد فقط على تغييرات في تحاليل الألواح الأيضية.

حسب الاستخدام النهائي:

يستحوذ الجزء الفرعي المختبرات المركزية على أكبر حصة من سوق اختبارات المختبرات السريرية، حيث يمتلك 45% من حصة السوق في عام 2024. تستفيد المختبرات المركزية من وفورات الحجم، وقدرات الإنتاج العالية، وقدرتها على التعامل مع مجموعة متنوعة من الاختبارات، مما يزيد الطلب من المستشفيات والعيادات والمؤسسات البحثية. كما تُعتبر المستشفيات والعيادات الأولية مستخدمين نهائيين مهمين، حيث يساهم تزايد البنية التحتية للرعاية الصحية والطلب على خدمات التشخيص السريعة في نمو هذه الأجزاء الفرعية. كما يدعم ارتفاع الرعاية الخارجية والاستعانة بمصادر خارجية للتشخيص هيمنة قطاع المختبرات المركزية.

- على سبيل المثال، تدير Labcorp شبكة من المختبرات المركزية العالمية وتقدم “دعم مختبر مركزي متكامل” للأحمال الكبيرة من التجارب السريرية والتشخيصية مما يمكن من إجراء اختبارات موحدة وإنتاجية أعلى من المختبرات الداخلية الأصغر.

محركات النمو الرئيسية

زيادة انتشار الأمراض المزمنة

يشكل العبء العالمي المتزايد للأمراض المزمنة مثل السكري وأمراض القلب والأوعية الدموية والسرطان محرك نمو كبير لسوق اختبارات المختبرات السريرية. مع زيادة انتشار هذه الأمراض، يتسارع الطلب على الاختبارات التشخيصية المنتظمة، بما في ذلك اختبارات الدم والألواح الأيضية واختبارات HbA1c. يلعب الكشف المبكر من خلال اختبارات المختبرات السريرية دورًا حاسمًا في إدارة الحالات المزمنة، وتحسين نتائج المرضى، وتقليل تكاليف الرعاية الصحية، مما يعزز نمو السوق. من المتوقع أن يستمر هذا الاتجاه مع تركيز أنظمة الرعاية الصحية على الرعاية الوقائية.

- على سبيل المثال، أفادت Roche Diagnostics أن نظام اختبار HbA1c الخاص بها حسّن دقة مراقبة السكري، مما يساعد في تحسين إدارة المرضى.

التقدم التكنولوجي في التشخيص

تساهم التطورات التكنولوجية المستمرة في أدوات وتقنيات التشخيص بشكل كبير في تحسين دقة وسرعة وفعالية تكلفة اختبارات المختبرات السريرية. تُمكن الابتكارات مثل الأتمتة والذكاء الاصطناعي (AI) وأنظمة التشخيص عالية الإنتاجية من الحصول على نتائج أسرع بدقة أكبر. هذه التطورات تحسن الكفاءة العامة للمختبرات السريرية وتزيد من اعتمادها في بيئات الرعاية الصحية. مع تزايد الطلب على حلول التشخيص الأكثر دقة وسرعة، من المتوقع أن تدفع هذه التحسينات التكنولوجية نموًا كبيرًا في سوق اختبارات المختبرات السريرية.

- على سبيل المثال، يقدم نظام Ion Torrent Genexus من Thermo Fisher Scientific نتائج تسلسل الجيل التالي في غضون 24 ساعة، مما يسرع بشكل كبير من عمليات الاختبار الجيني

زيادة الطلب على الاختبارات في نقاط الرعاية

إن زيادة الطلب على الاختبارات في نقاط الرعاية (POC) هو محرك رئيسي آخر لسوق اختبارات المختبرات السريرية. تُمكن اختبارات POC من التشخيص الأسرع واتخاذ القرارات بشكل أسرع، مما يقلل الحاجة إلى زيارة المرضى للمختبرات المركزية. مع تحول الرعاية الصحية لتصبح أكثر لامركزية ومتنقلة، يزداد شعبية الراحة في إجراء الاختبارات في المنزل أو في بيئات الرعاية الأولية. من المتوقع أن يستمر الاعتماد المستمر على أجهزة POC في الرعاية الخارجية وخدمات الطوارئ الطبية والمناطق الريفية في دفع نمو السوق، خاصة للاختبارات مثل الجلوكوز في الدم والكوليسترول.

الاتجاهات والفرص الرئيسية

التحول نحو الاختبارات المنزلية

هناك اتجاه متزايد نحو إجراء اختبارات المختبرات السريرية في المنزل، مدفوعًا بطلب المرضى للراحة، وتقليل تكاليف الرعاية الصحية، والحصول على نتائج أسرع. يفضل المستهلكون بشكل متزايد خدمات الاختبار التي يمكن إجراؤها في المنزل، مثل مراقبة نسبة الجلوكوز في الدم، واختبارات الكوليسترول، واختبارات الحمل. يشهد السوق إطلاق مجموعات تشخيصية جديدة وسهلة الاستخدام تمكن المرضى من إجراء الاختبارات في المنزل وإرسال العينات إلى المختبرات المركزية للتحليل. هذا الاتجاه يخلق فرصًا جديدة للشركات في سوق اختبارات المختبرات السريرية، حيث يدخل المزيد من اللاعبين في قطاع الاختبارات المنزلية.

- على سبيل المثال، نظام FreeStyle Libre من Abbott يسمح لمرضى السكري بمراقبة مستويات الجلوكوز بشكل مستمر في المنزل دون الحاجة إلى وخز الأصابع المتكرر.

نمو الطب الشخصي

الطب الشخصي، الذي يخصص العلاجات الصحية بناءً على الملفات الجينية والبيومترية الفردية، يخلق فرصة كبيرة في سوق اختبارات المختبرات السريرية. مع الاستخدام المتزايد للاختبارات الجينية، مثل الجينوميات والاختبارات المعتمدة على العلامات البيومترية، يمكن للأطباء تقديم خطط علاج مخصصة للمرضى. هذا التحول نحو الطب الدقيق يدفع الطلب على اختبارات المختبرات المتخصصة التي تلبي الاستعدادات الجينية واستجابات العلاج. مع تزايد التركيز على الرعاية الشخصية، تستفيد المختبرات السريرية من هذا الاتجاه من خلال تقديم خدمات اختبار أكثر استهدافًا وتخصيصًا.

- على سبيل المثال، تساعد اختبارات Oncomine من Thermo Fisher Scientific في تحديد الطفرات المحددة لتوجيه العلاجات المستهدفة في علم الأورام.

التحديات الرئيسية

التحديات التنظيمية وتعويض التكاليف

أحد التحديات الكبيرة التي يواجهها سوق اختبارات المختبرات السريرية هو التنقل في البيئات التنظيمية وتعويض التكاليف المعقدة. تفرض الحكومات والهيئات التنظيمية متطلبات صارمة على اختبارات المختبرات السريرية، مما قد يؤخر الموافقة على المنتجات ودخول السوق. بالإضافة إلى ذلك، تختلف سياسات تعويض التكاليف للاختبارات التشخيصية حسب المنطقة ويمكن أن تخلق حواجز أمام التبني الواسع، خاصة للاختبارات الأحدث أو الأكثر تخصصًا. قد تعوق هذه التحديات نمو السوق، خاصة في الاقتصادات الناشئة حيث قد لا تكون الأطر التنظيمية قوية بما فيه الكفاية.

قضايا تلوث العينات ومراقبة الجودة

تحدٍ آخر في سوق اختبارات المختبرات السريرية هو ضمان سلامة العينات والحفاظ على معايير عالية لمراقبة الجودة. يمكن أن يؤدي تلوث العينات أو الأخطاء في إجراءات الاختبار إلى نتائج غير دقيقة، مما يؤثر بشكل محتمل على تشخيص المرضى وعلاجهم. الحفاظ على تدابير صارمة لمراقبة الجودة أمر ضروري للمختبرات السريرية لضمان موثوقية ودقة نتائج الاختبارات. ومع ذلك، يبقى إدارة مراقبة الجودة بشكل متسق عبر بيئات المختبرات المختلفة مهمة معقدة ومكلفة، خاصة مع زيادة حجم المختبرات، مما يشكل تحديًا مستمرًا للسوق.

تحليل إقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق اختبارات المختبرات السريرية العالمية، حيث تستحوذ على 47.4% من حصة السوق في عام 2024. ينبع هذا التفوق من البنية التحتية المتقدمة للرعاية الصحية، واعتماد واسع للتقنيات التشخيصية، وأحجام اختبار عالية مدفوعة بسكان كبيرين ومتقدمين في السن مع عبء كبير من الأمراض المزمنة. تدعم المختبرات المركزية الراسخة وأطر تعويض التكاليف الصحية القوية في المنطقة موقف السوق القوي. يستمر الاعتماد المبكر للتشخيصات الجديدة والدعم التنظيمي للرعاية الصحية الوقائية في دفع الطلب المستمر.

آسيا والمحيط الهادئ

تظهر منطقة آسيا والمحيط الهادئ كأسرع منطقة نموًا في سوق اختبارات المختبرات السريرية، مع معدل نمو متوقع يساهم في حصة سوقية تبلغ 28.5% بحلول عام 2032. يدفع النمو توسع البنية التحتية للرعاية الصحية، وزيادة الوعي الصحي، وارتفاع انتشار الأمراض المزمنة وأمراض نمط الحياة. تستثمر الحكومات في دول مثل الهند والصين ودول جنوب شرق آسيا في القدرات التشخيصية، بينما توسع سلاسل التشخيص الخاصة نطاقها. يساهم الوصول المحسن للاختبارات، وزيادة عدد السكان من الطبقة المتوسطة، وارتفاع الإنفاق الصحي من الجيب الخاص في زيادة اعتماد الاختبارات المخبرية في المناطق الحضرية والريفية.

أوروبا

تمتلك أوروبا جزءًا كبيرًا من سوق اختبارات المختبرات السريرية العالمي، بحصة تبلغ 30% في عام 2024. يدعم هذا النمو أنظمة الرعاية الصحية المتقدمة، والإنفاق الصحي العالي للفرد، وزيادة الطلب على الكشف المبكر عن الأمراض. تستفيد المنطقة من الأطر التنظيمية القوية، واعتماد واسع للتقنيات التشخيصية الآلية وعالية الإنتاجية، وشبكات مختبرات مركزية راسخة. يساهم السكان المتقدمون في العمر وارتفاع انتشار الحالات المزمنة مثل أمراض القلب والسكري في استمرار الطلب على الاختبارات الروتينية والمتخصصة في المستشفيات والعيادات والمختبرات المستقلة.

أمريكا اللاتينية

تبلغ حصة أمريكا اللاتينية من سوق اختبارات المختبرات السريرية 7.2% في عام 2024، مع نمو مستمر مدفوع بتوسيع الوصول إلى الرعاية الصحية، وزيادة الوعي بالتشخيصات، وارتفاع عبء الأمراض. تستثمر الحكومات في البلدان الرئيسية في البنية التحتية للصحة العامة والقدرات التشخيصية. يعزز تحسين تغطية التأمين الصحي ونمو مقدمي الرعاية الصحية الخاصة الطلب على الاختبارات المخبرية الروتينية والمتقدمة. ومع ذلك، تؤثر التفاوتات الاقتصادية والهيكلية في الوصول إلى الرعاية الصحية بين المناطق الريفية والحضرية على وتيرة النمو.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة 6.9% من سوق اختبارات المختبرات السريرية العالمي، وتعزز تدريجيًا موقعها من خلال الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية وزيادة الطلب على التشخيصات الوقائية. تروج الحكومات في بعض البلدان لبرامج التشخيص والفحص لمواجهة زيادة انتشار الأمراض المزمنة. يدعم توسع سلاسل التشخيص الخاصة، والتعاونات الدولية، والاعتماد التدريجي للتقنيات التشخيصية المتقدمة نمو السوق. ومع ذلك، تستمر التحديات مثل الوصول غير المتكافئ للرعاية الصحية، والقدرة المحدودة للمختبرات في المناطق النائية، ونقص القوى العاملة في تقييد الإمكانات الإقليمية الكاملة.

تقسيمات السوق:

حسب نوع الاختبار

- العد الدموي الشامل

- HbA1c

- اللوحة الأيضية

- لوحة الكبد

- أنواع اختبارات أخرى

حسب الاستخدام النهائي

- المختبرات المركزية

- العيادات الأولية

- المستشفيات

- استخدامات نهائية أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

سوق اختبارات المختبرات السريرية تنافسي للغاية، مع اللاعبين الرئيسيين بما في ذلك مختبرات أبوت، وشركة ف. هوفمان-لا روش، وشركة داناهر، وبيوميريو، وبيو-راد لابوراتوريز، وبيكتون، وديكنسون وشركاه (بي دي)، وتكنولوجيات أجيلنت، وهولوجيك، وشركة إلومينا. تحافظ هذه الشركات على مواقع قوية في السوق من خلال محافظ منتجات واسعة، وتقنيات تشخيص متقدمة، واستثمار مستمر في البحث والتطوير. يميزون أنفسهم من خلال تقديم حلول تشخيصية شاملة ومتكاملة تشمل كواشف الاختبار، والأدوات، والبرمجيات. الابتكار في مجالات مثل التشخيص الجزيئي، والأتمتة، والاختبارات عند نقطة الرعاية ضروري لاستراتيجياتهم التنافسية. بالإضافة إلى ذلك، التوسع الجغرافي، خاصة في الأسواق الناشئة، والامتثال للمعايير التنظيمية الصارمة هي عوامل رئيسية تدفع المنافسة. التركيز المستمر على تحسين دقة التشخيص، والسرعة، والكفاءة، إلى جانب الطلب المتزايد على الطب الشخصي، يعزز من مكانة هؤلاء اللاعبين في السوق العالمية.

تحليل اللاعبين الرئيسيين

- Grifols

- مختبرات أبوت

- هولوجيك

- ف. هوفمان-لا روش

- بيكتون، ديكنسون وشركاه

- داناهر

- إلومينا

- أجيلنت تكنولوجيز

- مختبرات بيو-راد

- بيوميريو

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في سبتمبر 2025، أكملت لابكورب الاستحواذ على أصول مختارة في علم الأورام والاختبارات السريرية من بيو ريفرنس هيلث، مما وسع خدماتها في تشخيص الأورام والاختبارات السريرية.

- في مايو 2025، دخلت روش في تعاون مع برود كلينيكال لابز لتبني تقنية التسلسل الجديدة SBX بهدف دمج التسلسل الجينومي المتقدم، خاصة للمواليد الجدد المرضى بشكل حرج ووالديهم.

- في أغسطس 2025، استحوذت كويست دايغنوستيكس على أصول الاختبارات السريرية من فريزينيوس ميديكال كير لتمكين خدمات الاختبار المتسارعة لمرضى عيادات غسيل الكلى، مما يحسن أوقات الاستجابة والوصول إلى التشخيصات.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الاختبار، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- من المتوقع أن يستمر نمو السوق بسبب الطلب المتزايد على الاختبارات التشخيصية المدفوع بزيادة انتشار الأمراض المزمنة.

- ستلعب التطورات في التشخيصات الجزيئية وتقنيات التسلسل من الجيل التالي دورًا كبيرًا في توسيع قدرات الاختبار.

- سيؤدي الأتمتة في عمليات المختبرات إلى تحسين الكفاءة، وتقليل الخطأ البشري، وتسريع نتائج الاختبارات، مما يعزز نمو السوق.

- من المتوقع أن يرتفع الطلب على الاختبارات في نقاط الرعاية، خاصة في الرعاية الخارجية، والاختبارات المنزلية، والمناطق الريفية.

- سيؤدي دمج الذكاء الاصطناعي وتعلم الآلة في أدوات التشخيص إلى تحسين الدقة والمساعدة في تبسيط سير العمل في المختبرات.

- ستستمر الطب الشخصي في دفع الحاجة إلى اختبارات متخصصة تلبي الملفات الجينية الفردية وظروف الأمراض.

- سيخلق توسيع البنية التحتية للرعاية الصحية في الأسواق الناشئة فرصًا جديدة لاعتماد الاختبارات التشخيصية.

- سيكون هناك تركيز متزايد على تقنيات التشخيص غير الغازية، مما يقلل الحاجة إلى طرق الاختبار التقليدية الغازية.

- ستحسن التطورات التنظيمية وتوحيد الاختبارات التشخيصية من اتساق وموثوقية نتائج المختبرات.

- سيؤدي الوعي المتزايد بالرعاية الصحية الوقائية والكشف المبكر عن الأمراض إلى زيادة اعتماد الاختبارات الروتينية بين المرضى ومقدمي الرعاية الصحية.