نظرة عامة على السوق

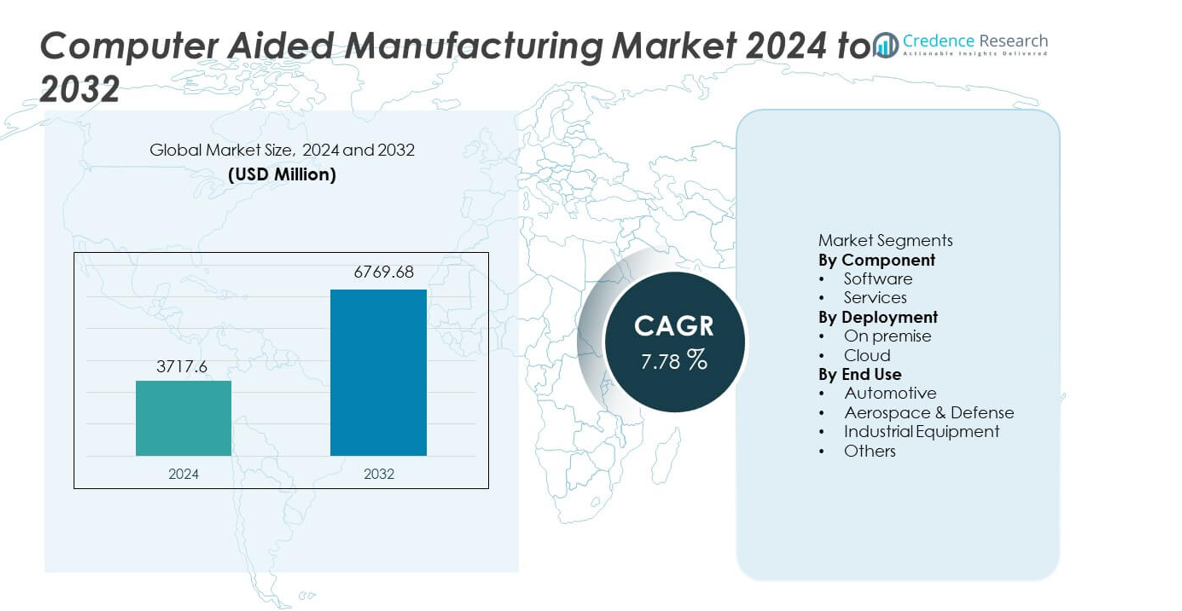

وصل سوق التصنيع بمساعدة الحاسوب (CAM) إلى 3,717.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو ليصل إلى 6,769.68 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 7.78% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التصنيع بمساعدة الحاسوب 2024 |

3,717.6 مليون دولار أمريكي |

| سوق التصنيع بمساعدة الحاسوب، معدل النمو السنوي المركب |

7.78% |

| حجم سوق التصنيع بمساعدة الحاسوب 2032 |

6,769.68 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق التصنيع بمساعدة الحاسوب COMSOL، Siemens، BETA CAE Systems، Autodesk, Inc.، Rockwell Automation، Dassault Systèmes، Altair Engineering Inc.، Bentley Systems, Incorporated، ANSYS, Inc.، و ESI Group، حيث يركزون جميعًا على تحسين مسارات الأدوات المتقدمة، ودعم التصنيع متعدد المحاور، والتكامل السلس مع منصات CAD و PLM. تعزز هذه الشركات التنافسية من خلال قدرات المحاكاة، وعمليات العمل المدعومة بالسحابة، والأتمتة المدفوعة بالذكاء الاصطناعي. تقود منطقة آسيا والمحيط الهادئ السوق بحصة 34%، مدفوعة بالتسريع الصناعي السريع واعتماد تقنيات CNC العالية، بينما تليها أمريكا الشمالية وأوروبا بسبب معايير الهندسة الدقيقة القوية والاستثمار المستمر في التصنيع الذكي.

رؤى السوق

- وصل سوق التصنيع بمساعدة الحاسوب إلى 3,717.6 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب قدره 7.78% حتى عام 2032.

- تشمل المحركات القوية للسوق زيادة الأتمتة واحتياجات التصنيع الدقيق، حيث يحتفظ البرمجيات بحصة 67% بسبب دوره المركزي في التحكم في مسارات الأدوات والمحاكاة.

- تسلط الاتجاهات الرئيسية الضوء على الاعتماد السريع لتقنيات CAM السحابية والتصنيع متعدد المحاور، بينما تقود منطقة آسيا والمحيط الهادئ بحصة إقليمية 34% مدفوعة بنمو التصنيع واسع النطاق.

- تشتد الديناميكيات التنافسية مع توسع اللاعبين الرئيسيين في قدرات المحاكاة، والتحسين المدفوع بالذكاء الاصطناعي، والتكامل مع أنظمة CAD و PLM.

- تشمل قيود السوق التكاليف العالية للتنفيذ ونقص المبرمجين المهرة في CAM، بينما يقود قطاع السيارات تبني الاستخدام النهائي بحصة 36%، مما يعكس الطلب القوي على التصنيع الدقيق وعالي الحجم.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المكون

تهيمن البرمجيات على قطاع المكونات بنسبة 67%، مدفوعة بالتبني القوي لمنصات CAM المتقدمة التي تدعم التصنيع متعدد المحاور، وتحسين مسارات الأدوات، والمحاكاة في الوقت الفعلي. يعتمد المصنعون على الحلول البرمجية لتقليل أخطاء الإنتاج، وتحسين دقة التصنيع، وتسريع دورات النموذج الأولي إلى الإنتاج. يعزز التكامل مع أنظمة CAD وPLM من الإقبال حيث تسعى الشركات إلى تدفقات عمل رقمية سلسة. تستحوذ الخدمات على الحصة المتبقية وتستمر في التوسع مع طلب الشركات على التدريب والتخصيص والصيانة المستمرة. يظل التركيز المتزايد على التصنيع الآلي والهندسة المعقدة للأجزاء محرك النمو الأساسي في هذا القطاع.

- على سبيل المثال، مكنت Siemens NX CAM شركة JK Machining من تقليص أوقات تطوير القوالب من 20 أسبوعًا إلى 11 أسبوعًا. كما أفادت الشركة بأن وقت البرمجة انخفض من عدة ساعات إلى أقل من 30 دقيقة بعد اعتماد مسارات الأدوات الآلية ذات الخمسة محاور.

حسب النشر

يتصدر النشر المحلي القطاع بنسبة 58%، مدعومًا بالصناعات التي تتطلب تحكمًا دقيقًا في أمان البيانات، وعمليات التصنيع عالية الدقة، وبيئات CAM المخصصة بالكامل. تفضل شركات تصنيع السيارات والطيران الأنظمة المحلية بسبب التعامل مع الملفات الكبيرة، وتدفقات العمل المعقدة، واحتياجات الامتثال. يحتفظ النشر السحابي بحصة متزايدة حيث تتبنى الشركات الصغيرة والمتوسطة حلول CAM قابلة للتوسع وقائمة على الاشتراك. ينمو قطاع السحابة بشكل أسرع بسبب انخفاض التكاليف الأولية، وتحديثات أسهل، وفوائد التعاون عن بُعد. يستمر التحول نحو المصانع المتصلة والإنتاج الموزع في تعزيز تبني السحابة في المستقبل.

- على سبيل المثال، ساعد Autodesk Fusion 360 شركة R&D Engineering and Machining في تقليل وقت البرمجة بنسبة 40 بعد استبدال الأنظمة المحلية القديمة. استخدمت الشركة أتمتة مسارات الأدوات السحابية والتصنيع من 3 إلى 5 محاور لإكمال وظائف النماذج الأولية للطيران بشكل أسرع.

حسب الاستخدام النهائي

يعتبر قطاع السيارات الرائد في الاستخدام النهائي بنسبة 36%، مدفوعًا بالطلب العالي على التصنيع الدقيق في مكونات المحركات، والقوالب، والقوالب، والهياكل الخفيفة الوزن. يعزز CAM سرعة التصنيع، ويقلل من تآكل الأدوات، ويدعم الهندسة المعقدة المطلوبة لتصاميم المركبات الحديثة. تليها قطاعات الطيران والدفاع بسبب الحاجة إلى التصنيع الدقيق للمواد المتقدمة مثل التيتانيوم والمركبات. يعتمد مصنعو المعدات الصناعية على CAM لتحسين الإنتاجية في صناعة الأدوات وأجزاء الآلات الثقيلة. ينمو تصنيف “الآخرين”، بما في ذلك الإلكترونيات الاستهلاكية والأجهزة الطبية، بشكل مطرد حيث تتبنى المزيد من القطاعات عمليات التصنيع الآلي والمتحكم بها رقميًا.

محرك النمو الرئيسي

توسع التصنيع الآلي والدقيق

تواصل الشركات المصنعة في قطاعات السيارات والطيران والمعدات الصناعية تبني الأنظمة الآلية التي تتطلب التصنيع عالي الدقة. يدعم التصنيع بمساعدة الكمبيوتر مسارات الأدوات المعقدة، والتصنيع متعدد المحاور، والمحاكاة المتقدمة، مما يساعد الشركات على تقليل وقت الإنتاج وتحسين الدقة. يزداد الطلب مع سعي الشركات لتقليل الأخطاء البشرية وتلبية متطلبات التفاوتات الأكثر دقة للمكونات الحديثة. يسرع التحول نحو المصانع الرقمية من استخدام CAM، حيث تدمج الشركات هذه الحلول لتحسين تدفقات العمل وتعزيز كفاءة الإنتاج. تعزز الاستثمارات المتزايدة في آلات CNC والروبوتات التوسع طويل الأمد لمنصات CAM.

- على سبيل المثال، أفادت DMG Mori أن نشر الأتمتة متعددة المحاور يمكن أن يقلل بشكل كبير من أوقات الدورة في تصنيع أجزاء الطيران، ويتم استخدام برمجة المحاور الخمسة المتكاملة لتحقيق تكرار عالي الدقة.

التكامل مع نظم CAD وPLM والتوأم الرقمي

يزداد التركيز على بيئات الهندسة المتصلة مما يدفع الطلب على حلول CAM التي تتكامل بسلاسة مع منصات CAD وPLM. يحسن هذا التكامل دقة تصميم المنتجات، ويقصر دورات التطوير، ويعزز التعاون بين الفرق. يستخدم المصنعون التوائم الرقمية للتحقق من عمليات التصنيع قبل التنفيذ الفعلي، مما يقلل من معدلات الخردة وتكاليف التشغيل. مع توسع الشركات في مبادرات التحول الرقمي، يصبح CAM جزءًا حيويًا من تخطيط الإنتاج الشامل. يزيد التوافق القوي من التبني بين الشركات التي تهدف إلى تبسيط سير العمل من التصميم إلى التصنيع وتحسين الأداء التشغيلي العام.

- على سبيل المثال، أكدت Dassault Systèmes أن دمج DELMIA Digital Manufacturing مع CATIA مكن Airbus من تسريع دورة التصميم والتصنيع، مما يضمن عمل جميع المهندسين على نفس منصة التصميم.

زيادة التبني في الشركات الصغيرة والمتوسطة

تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد حلول CAM لأتمتة مهام التصنيع، وتقليل البرمجة اليدوية، وتحسين الإنتاجية. تجعل النماذج المستندة إلى السحابة والاشتراك هذه التقنيات أكثر وصولاً من خلال تقديم استثمار أولي أقل وميزات قابلة للتوسع. تستخدم الشركات الصغيرة والمتوسطة CAM لإنتاج أجزاء معقدة بسرعة ودقة أفضل، مما يساعدها على المنافسة مع الشركات المصنعة الأكبر. يدفع الطلب المتزايد على التخصيص في المنتجات الاستهلاكية الشركات الصغيرة إلى ترقية قدراتها التصنيعية. مع توفر الأدوات الرقمية الفعالة من حيث التكلفة على نطاق واسع، يتسارع التبني عبر الصناعات المتنوعة.

الاتجاه الرئيسي والفرصة

نمو منصات CAM المستندة إلى السحابة والتعاونية

يظهر النشر السحابي كفرصة رئيسية مع تحول الشركات نحو أنظمة مرنة يمكن الوصول إليها عن بُعد. يتيح CAM السحابي تحديثات في الوقت الفعلي، وحوسبة قابلة للتوسع، وتحسين التعاون بين فرق التصميم والإنتاج. تستفيد نماذج التصنيع الموزعة وسلاسل التوريد العالمية من مشاركة بيانات التصنيع وإدارة مسارات الأدوات عن بُعد. يدعم هذا الاتجاه الشركات الصغيرة التي تسعى إلى استثمار رأسمالي أقل وصيانة أسهل للبرامج. مع تحسن الأمن السيبراني وأداء السحابة، يزداد التبني عبر الصناعات التي تعطي الأولوية للكفاءة والقابلية للتوسع والتحولات الأسرع من التصميم إلى الإنتاج.

- على سبيل المثال، ذكرت Autodesk أن التعاون السحابي لـ Fusion 360 قلل من وقت إعداد البرمجة في Swift Engineering خلال برامج أدوات المركبات. كما أن التحول إلى مشاركة مسارات الأدوات السحابية قلل من تبادل البيانات غير المتصل وسمح لفرق الهندسة بمراجعة مسارات الأدوات في وقت واحد.

زيادة استخدام المواد المتقدمة والتصنيع متعدد المحاور

يخلق ارتفاع المواد المركبة الخفيفة الوزن وسبائك التيتانيوم والمواد عالية القوة فرصًا لأنظمة CAM التي تحسن استراتيجيات التصنيع. تتيح القدرات متعددة المحاور تشكيلًا دقيقًا للهياكل المعقدة المستخدمة في التطبيقات الجوية والسيارات والطبية. تحسن الخوارزميات المتقدمة لـ CAM عمر الأدوات، وتقلل من توليد الحرارة، وتعزز أداء القطع. يؤدي النمو في المركبات الكهربائية والطائرات من الجيل التالي إلى زيادة الطلب على سير عمل التصنيع المتطور. مع ابتكار الصناعات بمواد جديدة، تحصل مزودو CAM على فرص لتقديم أتمتة مسارات الأدوات المتقدمة وتقنيات المحاكاة.

- على سبيل المثال، أكدت شركة Sandvik Coromant أن استراتيجيتها في تشغيل الماكينات CAM متعددة المحاور زادت من عمر الأداة عند قطع مكونات Ti-6Al-4V لتطبيق في مجال الطيران. أدارت الاستراتيجية المحسّنة بشكل فعال تآكل الأداة وخفضت الحمل على المغزل أثناء تمريرات الخشونة، مما أدى إلى تحسينات في أداء وكفاءة التشغيل.

التحدي الرئيسي

الاستثمار الأولي العالي وتعقيد النظام

يواجه العديد من المصنعين تحديات مالية وتشغيلية عند اعتماد حلول CAM المتقدمة بسبب تكاليف الترخيص العالية، ومتطلبات الأجهزة، واحتياجات التدريب. تبطئ الواجهات المعقدة والمنحنيات التعليمية الحادة من التنفيذ، خاصة للشركات الصغيرة والمتوسطة الحجم. يجب على الشركات تخصيص موارد كبيرة لدمج CAM مع معدات CNC والأنظمة الرقمية الحالية. تحد هذه العوائق من التبني للشركات ذات الميزانيات المحدودة أو الخبرة التقنية الأقل. يظل معالجة سهولة الاستخدام والقدرة على تحمل التكاليف أمرًا ضروريًا لاختراق السوق بشكل أوسع.

نقص في المحترفين المهرة في برمجة CAM وCNC

يعيق النقص العالمي في مبرمجي CAM المدربين وفنيي CNC التنفيذ الفعال لتقنيات التصنيع المتقدمة. تكافح العديد من المنشآت لتشغيل الأنظمة متعددة المحاور أو تحسين مسارات الأدوات بسبب الخبرة التقنية المحدودة. يؤدي هذا الفجوة في المهارات إلى عدم استغلال قدرات البرمجيات بشكل كامل، وجودة إنتاج غير متسقة، ودورات إنتاج أطول. مع تبني الصناعات لعمليات تشغيل أكثر تعقيدًا، يصبح تدريب القوى العاملة أمرًا حاسمًا. يبطئ نقص المحترفين المهرة التحول الرقمي ويقيد الإمكانات الكاملة لحلول CAM في الصناعات ذات الدقة العالية.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تبلغ 31%، مدفوعة بالتبني القوي لتشغيل الماكينات CNC، والأتمتة الصناعية، وحلول التصنيع الرقمي عبر قطاعات السيارات والطيران والأجهزة الطبية. تستفيد المنطقة من بنية تحتية متقدمة للتصنيع واستثمارات عالية في تقنيات الهندسة الدقيقة. تعتمد الشركات على CAM لتحسين دقة التشغيل، وتقليل أوقات الدورات، ودعم العمليات المعقدة متعددة المحاور. يسرع وجود مطوري البرمجيات الرئيسيين من الابتكار والتكامل مع أنظمة CAD وPLM. تعزز الجهود المتزايدة لإعادة التصنيع وتوسيع المصانع الذكية الطلب على منصات CAM في جميع أنحاء المنطقة.

أوروبا

تمثل أوروبا حصة سوقية تبلغ 28%، مدعومة بالأتمتة الصناعية القوية، والقدرات الهندسية المتقدمة، واعتماد CAM العالي في إنتاج السيارات والطيران والآلات الثقيلة. تدفع المعايير الجودة الصارمة المصنعين لاستخدام CAM للتشغيل الدقيق والتحكم الأمثل في مسارات الأدوات. يشجع تركيز المنطقة على الاستدامة والتحول الرقمي على دمج CAM مع أطر العمل Industry 4.0. يرتفع الطلب مع تحديث الشركات لخطوط الإنتاج واعتماد تقنيات التشغيل متعددة المحاور. يعزز التعاون بين مطوري البرمجيات ومصنعي أدوات الماكينات النظام البيئي، مما يضمن استمرار النمو في تطبيقات CAM عبر أوروبا.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ السوق العالمي بحصة سوقية تبلغ 34%، مدفوعة بالتصنيع السريع على نطاق واسع والاستثمارات المتزايدة في تقنيات التشغيل المتقدمة. تظل الصين واليابان والهند وكوريا الجنوبية مساهمين رئيسيين بفضل قواعد إنتاج قوية في السيارات والإلكترونيات والطيران. يعتمد المصنعون على CAM لتحسين الدقة، وأتمتة سير العمل، وإدارة الإنتاج الكبير. يدعم التوسع في تركيب ماكينات CNC والاعتماد المتزايد على حلول CAM السحابية النمو. تسرع المبادرات الحكومية التي تروج للمصانع الذكية والتصنيع الرقمي من توسع السوق، مما يجعل آسيا والمحيط الهادئ المنطقة الأسرع نموًا في مشهد CAM.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية بنسبة 8%، مدفوعة بالتحديث الصناعي المتزايد في قطاعات السيارات، صيانة الطيران، والمعدات الثقيلة. يتبنى المصنعون في البرازيل، المكسيك، والأرجنتين بشكل متزايد CAM لتعزيز كفاءة التشغيل وتقليل الأخطاء التشغيلية. يدعم الاستثمار المتزايد في آلات CNC والاهتمام بالتصنيع الرقمي التوسع التدريجي للسوق. على الرغم من أن التبني أبطأ مقارنة بالمناطق الأخرى، إلا أن المنطقة تستفيد من الطلب المتزايد على المكونات الدقيقة وتحسين جودة الإنتاج. تساهم جهود استبدال الواردات وبرامج تطوير التصنيع الإقليمية في زيادة انتشار CAM.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حصة سوقية بنسبة 5%، مدعومة بتوسيع القدرات التصنيعية في صيانة الطيران، مكونات السيارات، والمعدات الصناعية. تستثمر دول مثل الإمارات العربية المتحدة، المملكة العربية السعودية، وجنوب أفريقيا في تقنيات التشغيل المتقدمة لتنويع الاقتصادات وتعزيز الإنتاج المحلي. ينمو تبني CAM مع سعي الشركات لتحقيق دقة أكبر، أوقات تسليم أسرع، وتحسين أتمتة سير العمل. يدعم الاهتمام العالي بتطوير المصانع الذكية ومبادرات التحول الرقمي النمو على المدى الطويل. بينما تبقى نضوج السوق أقل، يستمر الاستثمار الصناعي المتزايد في تعزيز الطلب الإقليمي على حلول CAM.

تقسيمات السوق:

حسب المكون

حسب النشر

حسب الاستخدام النهائي

- السيارات

- الطيران والدفاع

- المعدات الصناعية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي شركات مثل COMSOL، سيمنز، BETA CAE Systems، أوتوديسك، روكويل أوتوميشن، داسو سيستمز، Altair Engineering Inc.، Bentley Systems، ANSYS، وESI Group. تتنافس هذه الشركات من خلال تقديم منصات CAM متقدمة تدعم التشغيل متعدد المحاور، المحاكاة، والتكامل السلس مع بيئات CAD، PLM، والتوأم الرقمي. يستثمر البائعون بشكل كبير في البحث والتطوير لتعزيز دقة مسار الأدوات، تقليل وقت التشغيل، وتحسين أتمتة سير العمل في الصناعات عالية الدقة. يعزز النشر السحابي، التحسين المدفوع بالذكاء الاصطناعي، والمحاكاة في الوقت الحقيقي تمايز المنتجات. تعزز التعاونات الاستراتيجية مع مصنعي آلات CNC، إلى جانب التوسع في مراكز التصنيع الناشئة، من الحضور في السوق. مع تسارع التحول الرقمي في الصناعات، يركز المنافسون على حلول CAM قابلة للتوسع، مرنة، وعالية الأداء لتحسين الإنتاجية وتقليل التكاليف التشغيلية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- COMSOL

- Siemens

- BETA CAE Systems

- Autodesk, Inc.

- Rockwell Automation

- Dassault Systemes

- Altair Engineering Inc.

- Bentley Systems, Incorporated

- ANSYS, Inc.

- ESI Group

التطورات الأخيرة

- في يوليو 2025، أصدرت ANSYS, Inc. الإصدار Ansys 2025 R2، مضيفة أدوات مدعومة بالذكاء الاصطناعي، ومحسنات محسنة، ودعم الحوسبة السحابية وتوافق موسع مع بايثون.

- في مارس 2025، أكملت Altair Engineering Inc. – التي أصبحت الآن جزءًا من Siemens Digital Industries Software – استحواذها من قبل Siemens.

- في فبراير 2025، طرحت Altair تحديثًا كبيرًا عبر مجموعة برامجها، خاصة إصدار Altair® HyperWorks® 2025.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المكونات، النشر، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم لمحة عامة عن أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على حلول CAM مع سعي المصنعين لتحقيق دقة أعلى ودورات إنتاج أسرع.

- ستحظى منصات CAM السحابية بقبول أوسع نظرًا للمرونة والقابلية للتوسع وتكاليف البداية المنخفضة.

- سيصبح التكامل مع أنظمة CAD وPLM والتوأم الرقمي مطلبًا أساسيًا للتصنيع المتقدم.

- ستقود الماكينات متعددة المحاور والأتمتة الابتكار في تحسين مسارات الأدوات وميزات المحاكاة.

- سيزداد التبني في الشركات الصغيرة والمتوسطة مع تقليل نماذج الاشتراك لحواجز التكلفة.

- ستعزز التنبؤات بالتصنيع المدعومة بالذكاء الاصطناعي والبرمجة الآلية الكفاءة وتقلل من المدخلات اليدوية.

- ستواصل منطقة آسيا والمحيط الهادئ قيادة النمو بسبب التوسع القوي في التصنيع واعتماد CNC السريع.

- ستستثمر قطاعات الطيران والسيارات بشكل كبير في CAM لدعم تصنيع المواد المعقدة.

- ستزداد برامج التدريب والتطوير المهني لمعالجة نقص خبراء CAM وCNC.

- سيخلق البحث والتطوير المستمر منصات CAM من الجيل التالي تركز على السرعة والدقة والتشغيل البيني.