نظرة عامة على السوق

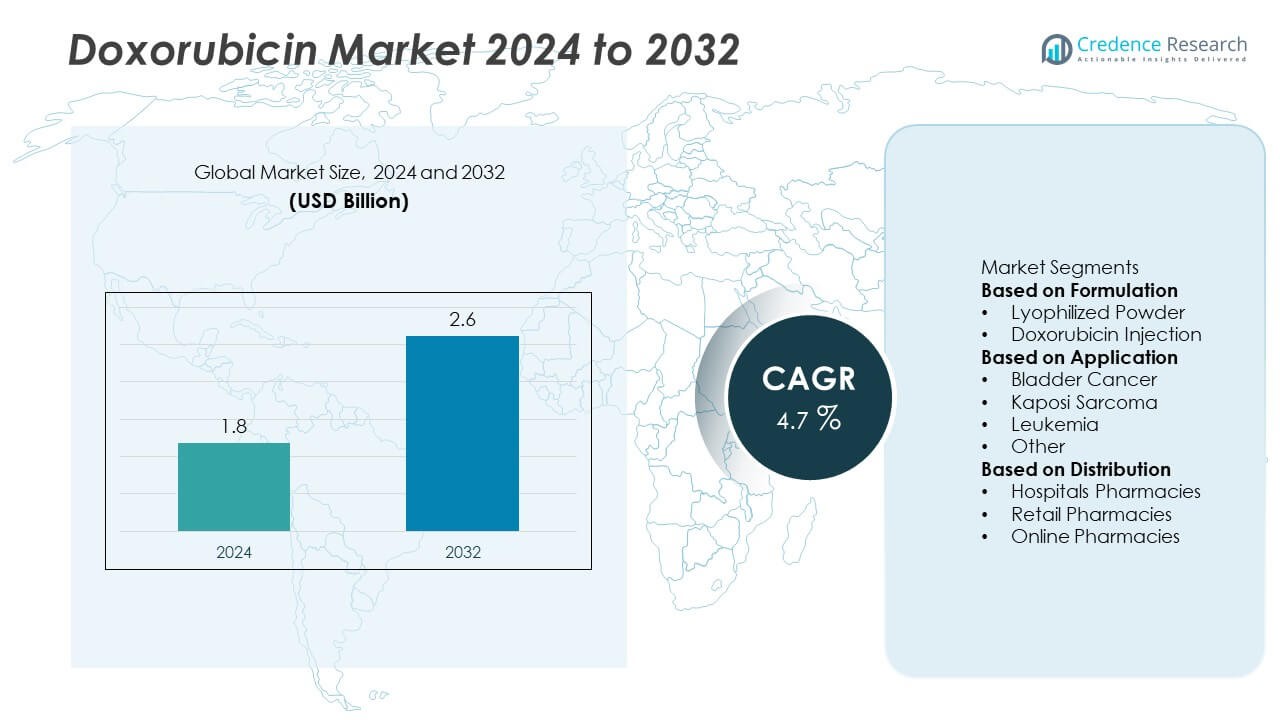

تم تقييم سوق دوكسوروبيسين بمبلغ 1.8 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.6 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق دوكسوروبيسين 2024 |

1.8 مليار دولار أمريكي |

| سوق دوكسوروبيسين، معدل النمو السنوي المركب |

4.7% |

| حجم سوق دوكسوروبيسين 2032 |

2.6 مليار دولار أمريكي |

يقود سوق دوكسوروبيسين شركات رئيسية بما في ذلك نوفارتيس إيه جي، فايزر إنك، صن للصناعات الدوائية المحدودة، مختبرات الدكتور ريدي المحدودة، جونسون آند جونسون للخدمات، إنك، باكستر، سيبلا، كاديلا للأدوية، إس آر إس لايف ساينسز، وميكروبيوفارم اليابان المحدودة. تسيطر هذه الشركات من خلال مجموعة قوية من أدوية الأورام، ومرافق تصنيع متقدمة، وشبكات توزيع استراتيجية. تتصدر نوفارتيس وفايزر في الابتكار والحضور العالمي، بينما تعزز صن فارما والدكتور ريدي سلاسل التوريد العامة. تقود أمريكا الشمالية السوق بحصة 37%، تليها أوروبا بنسبة 29% وآسيا والمحيط الهادئ بنسبة 25%، مدفوعة ببنية تحتية متنامية لعلاج السرطان وزيادة اعتماد العلاج الكيميائي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق دوكسوروبيسين بمبلغ 1.8 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.6 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.7%.

- تزايد حالات الإصابة بالسرطان عالميًا وزيادة اعتماد أدوية العلاج الكيميائي تدفع الطلب القوي في مراكز الأورام.

- تعد تركيبات الليبوسوم والجسيمات النانوية اتجاهات ناشئة، تعمل على تحسين سلامة الأدوية وتوسيع التطبيقات في علاج السرطان المتقدم.

- تركز الشركات الرائدة مثل نوفارتيس إيه جي، فايزر إنك، وصن للصناعات الدوائية المحدودة على ابتكار التركيبات، وتوسيع التصنيع، والشراكات العالمية.

- تقود أمريكا الشمالية بحصة 37%، تليها أوروبا بنسبة 29% وآسيا والمحيط الهادئ بنسبة 25%، بينما يهيمن قطاع حقن دوكسوروبيسين بحصة 67% بسبب استخدامه الواسع في نظم العلاج الكيميائي.

تحليل تقسيم السوق:

حسب التركيبة

هيمن قطاع حقن دوكسوروبيسين على السوق بحصة 67% في عام 2024. يتم تحفيز قيادته من خلال استخدامه الواسع في نظم العلاج الكيميائي لمختلف أنواع السرطان، بما في ذلك اللوكيميا وسرطان الثدي والساركوما. يوفر حقن دوكسوروبيسين توصيل جرعات محكم وامتصاص أفضل، مما يجعله الخيار المفضل بين أطباء الأورام. يعزز التوافر المتزايد لتركيبات الليبوسوم وتقليل مخاطر السمية القلبية من اعتماده السريري. تواصل المستشفيات ومراكز علاج السرطان تفضيل الأشكال القابلة للحقن بسبب فعاليتها المثبتة وسهولة استخدامها في العلاجات المشتركة.

- على سبيل المثال، ينتج موقع تصنيع فايزر الأكبر في كالامازو، ميشيغان أكثر من 140 مليون وحدة من الحقن المعقمة والأدوية الأخرى سنويًا. كما يقوم المصنع بتصنيع المكونات الصيدلانية الفعالة والأجهزة الطبية، ويوزع المنتجات إلى أكثر من 100 دولة عالميًا.

حسب التطبيق

استحوذ قطاع اللوكيميا على أكبر حصة بنسبة 36% من سوق دوكسوروبيسين في عام 2024. إن ارتفاع حالات الإصابة بالسرطانات المرتبطة بالدم ودمج الدواء في بروتوكولات العلاج الكيميائي القياسية يدفعان هذا التفوق. يظل دوكسوروبيسين علاجًا أساسيًا لسرطان الدم الليمفاوي الحاد والنخاعي بسبب نشاطه القوي المضاد للأورام. يدعم توسيع الوصول إلى رعاية الأورام المتقدمة والتجارب السريرية الجارية للصيغ المستهدفة النمو المستمر. تساهم زيادة معدلات بقاء المرضى على قيد الحياة والالتزام بالعلاج بشكل أكبر في الحفاظ على ريادة السوق لهذا القطاع.

- على سبيل المثال، تمت الموافقة على حقن دوكسوروبيسين هيدروكلوريد ليبوسوم العام من مختبرات د. ريدي لعلاج أنواع معينة من السرطانات، بما في ذلك سرطان المبيض والورم النخاعي المتعدد وساركوما كابوسي المرتبطة بالإيدز.

حسب التوزيع

استحوذت صيدليات المستشفيات على حصة مهيمنة بنسبة 58% من سوق دوكسوروبيسين في عام 2024. تنبع قوة القطاع من الإدارة العالية للعلاج الكيميائي للمرضى الداخليين وتوافر وحدات الأورام المتخصصة. تعمل المستشفيات كمراكز توزيع رئيسية للصيغ القابلة للحقن ذات العلامات التجارية والعامة. يعزز العدد المتزايد من مرافق رعاية السرطان والبرامج الحكومية المدعومة للأورام هذا التفوق. تتوسع الصيدليات التجزئة وعبر الإنترنت تدريجيًا مع اكتساب العلاج الكيميائي للمرضى الخارجيين والرعاية المنزلية للسرطان زخمًا، لكن شبكات المستشفيات تظل القناة الأساسية لتوريد الأدوية المنظمة للأورام.

محركات النمو الرئيسية

ارتفاع معدل الإصابة بالسرطان في جميع أنحاء العالم

الزيادة العالمية في انتشار السرطان هي المحرك الرئيسي لسوق دوكسوروبيسين. لقد زادت حالات الإصابة بسرطانات الثدي واللوكيميا والساركوما من الطلب على عوامل العلاج الكيميائي الفعالة. إن فعالية دوكسوروبيسين المثبتة كدواء مضاد للأورام واسع الطيف تجعله مكونًا رئيسيًا في العلاجات المركبة. تدعم التطورات في تشخيص الأورام وتوسيع الوصول إلى الرعاية الصحية في الاقتصادات النامية الاستخدام بشكل أكبر. من المتوقع أن تدعم برامج التوعية بالسرطان المتزايدة والاستثمارات الحكومية المتزايدة في البنية التحتية لعلاج السرطان الطلب المستمر على مدى السنوات القادمة.

- على سبيل المثال، تشارك خدمات جونسون آند جونسون، من خلال قسم الأورام جانسن، في دعم علاج الأورام ورعاية المرضى على مستوى العالم. تشمل مبادراتهم البحث وبرامج دعم المرضى والتعاون مع المجتمع الطبي.

التطورات في صيغ الليبوسوم

لقد عزز تطوير صيغ دوكسوروبيسين الليبوسومية بشكل كبير توصيل الدواء وقلل من مخاطر السمية. تقلل تقنية الليبوسوم من السمية القلبية وتحسن استهداف الدواء للخلايا السرطانية، مما يزيد من سلامة وفعالية العلاج. تستثمر الشركات الصيدلانية الرائدة في المتغيرات طويلة المفعول والمغلفة بالبوليمر التي تمدد وقت الدوران وتقلل من الآثار السلبية. يدعم توفر الأشكال الليبوسومية عبر أنواع متعددة من السرطان القبول السريري. إن التبني المتزايد لحلول العلاج الكيميائي المستهدفة يعزز بشكل أكبر هذا التوسع في السوق المدفوع بالصيغ.

- على سبيل المثال، حققت صيغة دوكسوروبيسين الليبوسومية المغلفة بالبوليمر DOXIL® نصف عمر بلازما مطول يبلغ حوالي 55 ساعة في البشر، وهو زيادة كبيرة عن دوكسوروبيسين التقليدي. في التجارب السريرية، أظهرت انخفاضًا في السمية القلبية مقارنةً بدوكسوروبيسين التقليدي.

زيادة الإنفاق على الرعاية الصحية والاستثمارات في مجال الأورام

إن ارتفاع الإنفاق على الرعاية الصحية وإنشاء مراكز الأورام المتقدمة عالميًا يسرع من نمو السوق. تعمل الحكومات والجهات الخاصة على زيادة التمويل للبنية التحتية لرعاية السرطان وتوافر أدوية العلاج الكيميائي. كما تستثمر شركات الأدوية في خطوط البحث والتطوير في مجال الأورام التي تركز على تحسين فعالية دوكسوروبيسين. يساهم توسيع تغطية السداد وتحسين توزيع الأدوية في الاقتصادات الناشئة في تعزيز وصول المرضى. تستمر الشراكات المتزايدة بين المؤسسات البحثية وشركات التكنولوجيا الحيوية في تحفيز الابتكار وتوسيع التطبيقات العلاجية للدوكسوروبيسين.

الاتجاهات والفرص الرئيسية

التحول نحو العلاج الكيميائي المركب والعلاج المستهدف

يتم استخدام دوكسوروبيسين بشكل متزايد بالتزامن مع العلاجات المستهدفة والعلاجات المناعية لتحسين نتائج علاج السرطان. أدى الاتجاه نحو الطب الشخصي إلى توسيع دوره في نظم الأورام المخصصة. الأبحاث حول دمج دوكسوروبيسين مع الأجسام المضادة وحيدة النسيلة ومثبطات الكيناز تحقق نتائج واعدة في أنواع السرطان المقاومة. تركز شركات الأدوية على تحسين جداول الجرعات لتقليل الآثار الجانبية مع تعزيز الفعالية. هذا التطور في أساليب العلاج يخلق فرصًا سريرية وتجارية جديدة للعلاجات القائمة على دوكسوروبيسين في جميع أنحاء العالم.

- على سبيل المثال، تجربة المرحلة الثانية (NCT04028063) التي تجمع بين دوكسوروبيسين وحصار مزدوج لـ CTLA-4/PD-1 (زاليفريليماب + بالستيليماب) لسرطان الأنسجة الرخوة المتقدم شملت 28 مريضًا قابلين للتقييم وحققت بقاءً خاليًا من التقدم بمتوسط 25.3 أسبوعًا (حوالي 5.8 أشهر).

زيادة استخدام تقنية النانو في توصيل الأدوية

تعمل تقنية النانو على تحويل إدارة الأدوية الكيميائية، بما في ذلك دوكسوروبيسين. تعزز أنظمة النانو الناقلة التوافر البيولوجي، وتقلل من السمية الجهازية، وتمكن من توصيل الدواء إلى الموقع المحدد. تستكشف الشركات الجسيمات النانوية القائمة على البوليمر والناقلات القائمة على الدهون لتحسين استقرار الدواء. تدعم هذه الابتكارات إدارة السرطان بشكل أكثر أمانًا وفعالية، خاصة في الحالات المتقدمة. يركز الاهتمام المتزايد على الطب النانوي وعلم الأورام الدقيق على تقديم فرصة كبيرة لتوسيع تطبيقات دوكسوروبيسين في الأورام الصلبة والدموية.

- على سبيل المثال، طور الباحثون جسيمات نانوية هجينة من البوليمر والدهون محملة بدوكسوروبيسين حيث كان متوسط حجم الجسيمات الأكبر 255.7 ± 18.45 نانومتر وحققت كفاءة تغليف بنسبة 67.2٪.

التحديات الرئيسية

سمية القلب والتفاعلات الدوائية الضارة

على الرغم من فعاليته، يقتصر استخدام دوكسوروبيسين بسبب الآثار الجانبية الخطيرة مثل سمية القلب وكبت النخاع. يمكن أن يسبب الاستخدام طويل الأمد ضررًا لا رجعة فيه للقلب، خاصة في المرضى الذين يتلقون جرعات عالية تراكمية. تتطلب هذه المخاطر إدارة دقيقة للجرعات ومراقبة قلبية متكررة. أدى إدخال تركيبات الليبوسوم والجسيمات النانوية إلى تقليل السمية ولكن لم يقضِ عليها تمامًا. يظل التعامل مع الأحداث الضارة تحديًا سريريًا رئيسيًا، مما يدفع الأبحاث إلى نظائر أقل سمية وآليات توصيل أكثر أمانًا للحفاظ على الفعالية العلاجية.

تكلفة العلاج العالية وإمكانية الوصول المحدودة

التكلفة العالية للعلاج الكيميائي القائم على دوكسوروبيسين، خاصة التركيبات الليبوزومية، تشكل حاجزًا رئيسيًا في المناطق ذات الدخل المنخفض والمتوسط. التمويل المحدود للرعاية الصحية والتعويض غير الكافي يحدان من وصول المرضى إلى علاجات السرطان المتقدمة. بالإضافة إلى ذلك، تؤثر عدم كفاءة سلسلة التوريد والفروق في الأسعار عبر الأسواق على توفر الأدوية. ساعدت النسخ الجنيسة في تحسين القدرة على تحمل التكاليف ولكنها تواجه قيودًا في الجودة والتنظيم في بعض البلدان. يبقى توسيع الوصول إلى أدوية الأورام ذات الجودة العالية والميسورة التكلفة أمرًا حيويًا لتلبية الطلب غير الملبى في الأسواق الناشئة.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 37% من حصة سوق دوكسوروبيسين في عام 2024، مدفوعة ببنية تحتية متقدمة لرعاية السرطان وتوافر واسع لأدوية الأورام. تقود الولايات المتحدة الطلب الإقليمي بسبب العبء العالي للسرطان، وأنظمة التعويض القوية، ووجود الشركات المصنعة الرئيسية للأدوية. يدعم البحث والتطوير المستمر في تركيبات دوكسوروبيسين الليبوزومية واعتماد علم الأورام الدقيق نمو السوق المستقر. يستمر العدد المتزايد من مراكز العلاج الكيميائي والوعي المتزايد بتشخيص السرطان المبكر في تعزيز هيمنة أمريكا الشمالية في سوق دوكسوروبيسين العالمي.

أوروبا

استحوذت أوروبا على 29% من حصة سوق دوكسوروبيسين في عام 2024، مدعومة بأنظمة رعاية صحية راسخة واعتماد عالي للعلاجات المبتكرة للسرطان. تعتبر دول مثل ألمانيا وفرنسا والمملكة المتحدة من المساهمين الرئيسيين، مدفوعة بأبحاث قوية في مجال الأورام وبرامج الرعاية الصحية المدعومة من الحكومة. تستفيد المنطقة من الموافقة التنظيمية على التركيبات المتقدمة مثل دوكسوروبيسين الليبوزومي المغلف. يساهم الانتشار المتزايد لسرطانات الثدي والدم في تعزيز الطلب الإقليمي. يواصل الاستخدام المتزايد للعلاج الكيميائي المركب والاستثمار المتزايد في أبحاث الأدوية الحيوية تعزيز مكانة أوروبا في السوق.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 25% من حصة سوق دوكسوروبيسين في عام 2024، مدفوعة بزيادة حالات الإصابة بالسرطان وتحسين الوصول إلى الرعاية الصحية في الصين والهند واليابان. يساهم التوسع السريع لمستشفيات الأورام والسياسات الحكومية المواتية لرعاية السرطان في نمو السوق. يجذب التوافر المتزايد لدوكسوروبيسين الجنيس وخيارات العلاج ذات التكلفة الفعالة المرضى في جميع أنحاء المنطقة. تستثمر شركات الأدوية في التصنيع المحلي والبحث والتطوير لتلبية الطلب المتزايد. يساهم الوعي المتزايد بفوائد العلاج الكيميائي وتوسيع تغطية التأمين في زيادة اعتماد دوكسوروبيسين في الاقتصادات الناشئة في آسيا والمحيط الهادئ.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 6% من حصة سوق دوكسوروبيسين في عام 2024، مدعومة بتوسيع قدرة علاج السرطان وزيادة الاستثمارات في الرعاية الصحية. تقود البرازيل والمكسيك الطلب الإقليمي بسبب تحسين البنية التحتية للأورام وزيادة الوصول إلى الأدوية الماركة والجنيسة. تعزز المبادرات الحكومية لتقوية تشخيص السرطان وتوافر العلاج من الاعتماد. ومع ذلك، تبقى القيود المالية والتوزيع غير المتكافئ للأدوية تحديات رئيسية. من المتوقع أن تسرع التعاونات مع الشركات الدوائية الدولية والمشاركة المتزايدة في التجارب السريرية من تطوير السوق في جميع أنحاء المنطقة خلال السنوات القادمة.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا نسبة 3% من حصة سوق دوكسوروبيسين في عام 2024. تعد الإمارات العربية المتحدة والمملكة العربية السعودية من المساهمين الرئيسيين، مدفوعة بزيادة الوعي بالسرطان والاستثمارات في مرافق الرعاية الصحية المتخصصة. يدعم توسع أقسام الأورام في المستشفيات الخاصة ودعم الحكومة للعلاجات المتقدمة للسرطان النمو التدريجي للسوق. في أفريقيا، تعمل زيادة فحوصات السرطان والمبادرات الصحية المدعومة بالمساعدات على تحسين الوصول إلى العلاجات الكيميائية الأساسية. على الرغم من محدودية القدرة على تحمل التكاليف وقيود البنية التحتية، من المتوقع أن يعزز تحديث الرعاية الصحية المتزايد اعتماد دوكسوروبيسين في هذه المنطقة في المستقبل القريب.

تقسيمات السوق:

حسب الصيغة

- مسحوق مجفف بالتجميد

- حقن دوكسوروبيسين

حسب التطبيق

- سرطان المثانة

- ساركوما كابوزي

- اللوكيميا

- أخرى

حسب التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي لسوق دوكسوروبيسين لاعبين رئيسيين مثل نوفارتيس إيه جي، مختبرات د. ريدي المحدودة، باكستر، إس آر إس لايف ساينسز، صن للصناعات الدوائية المحدودة، فايزر إنك، كاديلا للأدوية، خدمات جونسون آند جونسون، سيبلا، وميكروبيوفارم اليابان المحدودة. تركز هذه الشركات على توسيع محافظها في مجال الأورام من خلال إنتاج صيغ دوكسوروبيسين التقليدية والليبوزومية. يركز المصنعون الرائدون مثل نوفارتيس وفايزر على البحث في أنظمة توصيل الأدوية الأكثر أمانًا وفعالية، بينما تستفيد الشركات الهندية مثل صن فارما ود. ريدي من التصنيع الفعال من حيث التكلفة لتعزيز الوصول العالمي. تُعد التعاونات الاستراتيجية، والموافقات على المنتجات، والشراكات التوزيعية الإقليمية استراتيجيات رئيسية تُستخدم لتوسيع الحضور في السوق. يعزز الاستثمار المستمر في ابتكار الصيغ، إلى جانب الجهود المبذولة لتحسين الوصول في الأسواق الناشئة، من تنافسية اللاعبين الرئيسيين في هذا المشهد المتنامي بثبات لأدوية الأورام.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يونيو 2025، أطلقت شركة باكستر إنترناشونال إنك. رموز دوائية وطنية جديدة (NDCs) لدواء DOXIL® (حقن دوكسوروبيسين هيدروكلورايد ليبوسوم) في الولايات المتحدة، حيث تم تغيير القارورة 20 ملغ/10 مل إلى NDC 00338-9667-01 والقارورة 50 ملغ/25 مل إلى NDC 00338-9665-01.

- في يوليو 2024، أعلنت شركة لوبين المحدودة أن شريكها التحالفي فوردوز فارما كوربوريشن حصل على موافقة إدارة الغذاء والدواء الأمريكية لإصدار جنريك من حقن دوكسوروبيسين هيدروكلورايد ليبوسوم 20 ملغ/10 مل و50 ملغ/25 مل، بالإشارة إلى RLD DOXIL® الخاص بباكستر.

- في يناير 2024، أعلنت شركة بريستول-مايرز سكويب عن استحواذها على شركة ميراتي ثيرابيوتيكس، والتي تشمل التطوير المحتمل لعلاجات جديدة تتضمن دوكسوروبيسين.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الصياغة، التطبيق، التوزيع والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مع تقديم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على دوكسوروبيسين في الارتفاع مع زيادة انتشار السرطان العالمي.

- ستحظى الصيغ الليبوسومية والجسيمات النانوية بقبول أوسع لتوصيل الأدوية بشكل أكثر أمانًا.

- ستستثمر الشركات الدوائية أكثر في تقليل السمية القلبية من خلال الصيغ المتقدمة.

- ستتوسع العلاجات المركبة مع زيادة انتشار علم الأورام الدقيق.

- ستشهد الأسواق الناشئة وصولًا أعلى من خلال إنتاج الأدوية الجنريك.

- سيدعم البحث في الطب الشخصي خطط العلاج المخصصة القائمة على دوكسوروبيسين.

- ستعزز التعاونات الاستراتيجية بين شركات الأدوية سلاسل التوريد العالمية.

- ستعزز الموافقات التنظيمية لأشكال الجرعات الجديدة اختراق السوق.

- ستظل المستشفيات القناة الرئيسية لتوزيع أدوية الأورام.

- ستظل آسيا والمحيط الهادئ وأمريكا الشمالية المناطق الرئيسية للنمو في توسع السوق.