نظرة عامة على السوق

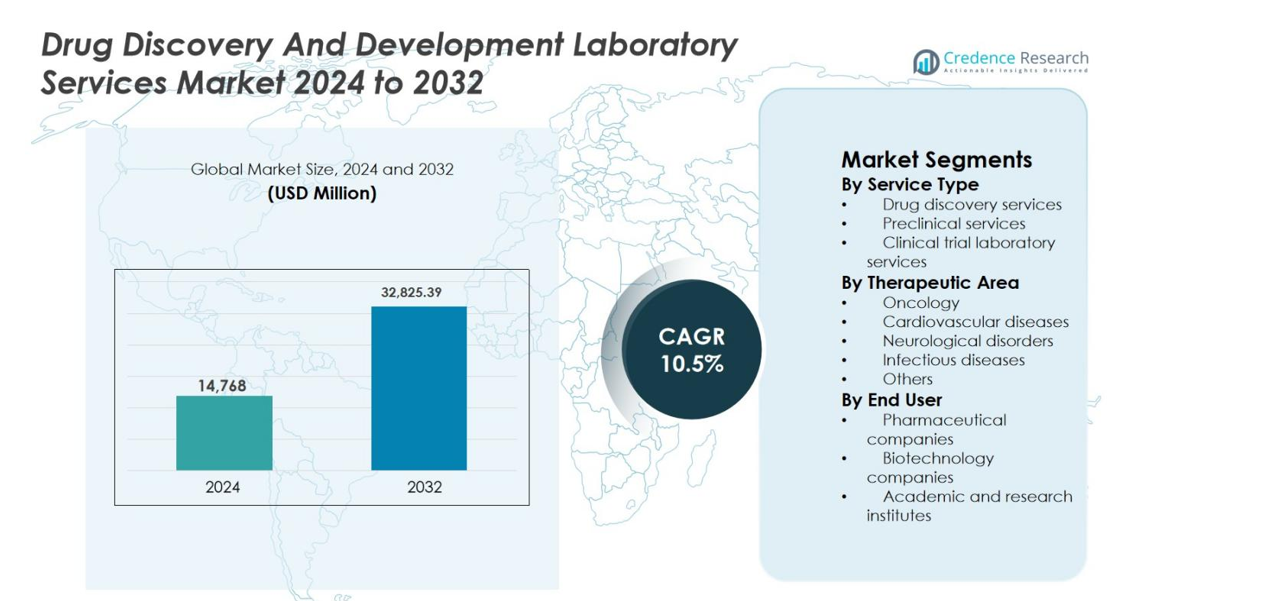

تم تقييم حجم سوق خدمات مختبر اكتشاف وتطوير الأدوية بمبلغ 14,768 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 32,825.39 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 10.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق خدمات مختبر اكتشاف وتطوير الأدوية 2024 |

14,768 مليون دولار أمريكي |

| سوق خدمات مختبر اكتشاف وتطوير الأدوية، معدل النمو السنوي المركب |

10.5% |

| حجم سوق خدمات مختبر اكتشاف وتطوير الأدوية 2032 |

32,825.39 مليون دولار أمريكي |

يقود سوق خدمات مختبر اكتشاف وتطوير الأدوية لاعبين عالميين راسخين يقدمون قدرات مختبرية شاملة للاكتشاف، والمرحلة قبل السريرية، والسريرية. تعزز شركات مثل Thermo Fisher Scientific Inc. وLaboratory Corporation of America Holdings وAgilent Technologies Inc. وF Hoffmann-La Roche AG وMerck & Co. Inc. وPfizer Inc. وAstraZeneca وEli Lilly and Company وBayer AG وAbbott Laboratories Inc. مواقعها من خلال الاستثمارات في التكنولوجيا، وتقديم الخدمات المتكاملة، والشراكات طويلة الأجل مع شركات الأدوية والتكنولوجيا الحيوية. إقليمياً، تهيمن أمريكا الشمالية على السوق بحصة 41.8%، مدعومة بإنفاق عالي على البحث والتطوير، وخطوط إنتاج دوائية قوية، وبنية تحتية مختبرية متقدمة. تليها أوروبا بحصة 28.6%، مدفوعة بنشاط بحث سريري قوي، بينما تمتلك منطقة آسيا والمحيط الهادئ حصة 22.4%، مستفيدة من الخدمات ذات التكلفة الفعالة وزيادة الاستعانة بمصادر خارجية لأنشطة تطوير الأدوية.

رؤى السوق

- تم تقييم حجم سوق خدمات مختبر اكتشاف وتطوير الأدوية بمبلغ 14,768 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 32,825.39 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 10.5% خلال فترة التوقعات.

- يتم دفع نمو السوق بزيادة الاستعانة بمصادر خارجية لأنشطة البحث والتطوير، وارتفاع خطوط إنتاج الأدوية العالمية، وطلب قوي على خدمات المختبرات المتخصصة للاكتشاف، والمرحلة قبل السريرية، والسريرية لتقليل وقت التطوير والتكاليف.

- أحد الاتجاهات الرئيسية في السوق هو التبني المتزايد لنماذج خدمات المختبرات المتكاملة والشاملة، إلى جانب التركيز المتزايد على أبحاث العلامات الحيوية، والطب الدقيق، والتقنيات التحليلية المتقدمة.

- يتميز السوق بمشاركة نشطة من مقدمي الخدمات المتعددة الجنسيات الكبار واللاعبين المتخصصين الذين يركزون على توسيع المحفظة، وتطوير شبكة مختبرات عالمية، والشراكات الاستراتيجية مع شركات الأدوية والتكنولوجيا الحيوية.

- تقود أمريكا الشمالية بحصة سوقية تبلغ 41.8%، تليها أوروبا بنسبة 28.6% ومنطقة آسيا والمحيط الهادئ بنسبة 22.4%، بينما تهيمن خدمات اكتشاف الأدوية على مشهد القطاع بحصة 42.6% في عام 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق

حسب نوع الخدمة

حسب نوع الخدمة، تقود خدمات اكتشاف الأدوية سوق خدمات مختبرات اكتشاف وتطوير الأدوية، حيث استحوذت على 42.6% من حصة السوق في عام 2024. يُعزى هذا التفوق إلى زيادة الاستعانة بمصادر خارجية لتحديد الأهداف، وفحص الضربات إلى القيادة، وتحسين القيادة حيث تسعى شركات الأدوية والتكنولوجيا الحيوية إلى تقليل تكاليف البحث والتطوير في المراحل المبكرة والجداول الزمنية. تحتفظ الخدمات ما قبل السريرية بحصة كبيرة بسبب الطلب المتزايد على دراسات السمية، والحركية الدوائية، وتقييم السلامة. تستمر خدمات مختبرات التجارب السريرية في النمو بثبات، مدعومة بتصميمات التجارب المعقدة، والدراسات المعتمدة على المؤشرات الحيوية، وزيادة حجم التجارب السريرية العالمية.

- على سبيل المثال، قدمت شركة تشارلز ريفر عرضها السريع HTS (الذي سيتم إطلاقه في أكتوبر 2024) لتوفير مسار أسرع وثابت التكلفة من خلال تحديد الضربات لبرامج الفحص عالي الإنتاجية.

حسب المجال العلاجي

حسب المجال العلاجي، يمثل علم الأورام القطاع المهيمن في سوق خدمات مختبرات اكتشاف وتطوير الأدوية، حيث يستحوذ على 38.9% من الحصة في عام 2024. تدعم هذه القيادة خطوط الأنابيب القوية في علم الأورام، والإنفاق العالي على البحث والتطوير، والتوسع السريع في الطب الدقيق وتطوير الأدوية المعتمد على المؤشرات الحيوية. تكتسب قطاعات الأمراض العصبية والمعدية زخمًا بسبب زيادة الانتشار، والاحتياجات السريرية غير الملباة، والمبادرات التمويلية العامة والخاصة. تحافظ أمراض القلب والأوعية الدموية على طلب مستقر، مدعومًا بعبء الأمراض المزمنة وبرامج البحث السريري طويلة الأمد، بينما تساهم المجالات العلاجية الأخرى من خلال أنشطة تطوير الأدوية المتخصصة واليتيمة.

- على سبيل المثال، في يونيو 2024، وسعت شركة ثيرمو فيشر ساينتيفيك خدمات مختبرات المؤشرات الحيوية وعلاج الأورام CDx، مما يعزز الدعم لتصنيف المرضى المعتمد على NGS في التجارب السريرية لعلاج الأورام.

حسب المستخدم النهائي

حسب المستخدم النهائي، هيمنت شركات الأدوية على سوق خدمات مختبرات اكتشاف وتطوير الأدوية بحصة سوقية بلغت 49.7% في عام 2024. تستعين شركات الأدوية الكبيرة بشكل متزايد بخدمات المختبرات لتحسين التكاليف، والوصول إلى التقنيات المتقدمة، وتسريع جداول تطوير الأدوية. تمثل شركات التكنولوجيا الحيوية قطاعًا سريع النمو، مدفوعًا بخطوط الأنابيب المبتكرة والبنية التحتية المحدودة داخل الشركة. تساهم المعاهد الأكاديمية والبحثية بحصة ثابتة من خلال الأبحاث الممولة من الحكومة، وبرامج الاكتشاف في المراحل المبكرة، والتعاون مع اللاعبين في الصناعة، مما يدعم الأبحاث التحويلية وتطوير العلاجات الجديدة عبر مجالات الأمراض المتعددة.

محركات النمو الرئيسية

زيادة الاستعانة بمصادر خارجية لأنشطة البحث والتطوير

يتم تحفيز سوق خدمات مختبرات اكتشاف وتطوير الأدوية بشكل قوي من خلال زيادة الاستعانة بمصادر خارجية لأنشطة البحث والتطوير من قبل شركات الأدوية والتكنولوجيا الحيوية. تشجع تكاليف تطوير الأدوية المتزايدة، والجداول الزمنية الأطول، وتعقيد اللوائح المتزايد الرعاة على الاعتماد على مقدمي خدمات المختبرات المتخصصة. تتيح الاستعانة بمصادر خارجية الوصول إلى التقنيات المتقدمة، والخبرات العلمية الماهرة، والبنية التحتية القابلة للتوسع دون استثمار رأسمالي كبير. تعتمد شركات التكنولوجيا الحيوية الصغيرة والمتوسطة الحجم بشكل خاص على المختبرات الخارجية لدعم الاكتشاف، والاختبارات ما قبل السريرية والسريرية. يحسن هذا التحول كفاءة البحث والتطوير، ويسرع جداول التطوير، ويمكن الرعاة من التركيز على استراتيجيات الابتكار والتسويق الأساسية.

- على سبيل المثال، قامت شركة Catalent بتوسيع خدماتها المتكاملة لاكتشاف وتطوير الأدوية من خلال إضافة قدرات مختبرية جديدة للأدوية البيولوجية والعلاج الخلوي لدعم الرعاة الذين لا يمتلكون بنية تحتية داخلية في المراحل المبكرة.

توسيع خطوط إنتاج الأدوية العالمية

يدعم التوسع المستمر لخطوط إنتاج الأدوية العالمية بشكل كبير النمو في سوق خدمات مختبرات اكتشاف وتطوير الأدوية. يؤدي زيادة الاستثمار في الأدوية البيولوجية والعلاجات الخلوية والجينية والأدوية الدقيقة إلى زيادة الطلب على القدرات المختبرية المتخصصة. يسرع الانتشار المتزايد للسرطان والأمراض المزمنة والاضطرابات النادرة من نمو خطوط الإنتاج. يلعب مقدمو خدمات المختبرات دورًا حاسمًا في الاختبارات التحليلية والتحقق من العلامات الحيوية وتوليد البيانات المتوافقة مع اللوائح. مع سعي الرعاة لتحقيق مؤشرات متعددة وتصميمات تجارب معقدة، يستمر الطلب على خدمات المختبرات عالية الجودة في الارتفاع، مما يعزز الطلب المستمر في السوق.

- على سبيل المثال، قامت شركة WuXi AppTec بتوسيع خدماتها المتكاملة لاكتشاف الأدوية والمختبرات التحليلية الحيوية، مضيفة قدرات متقدمة في توصيف الأدوية البيولوجية وDMPK لدعم خطوط الإنتاج المتزايدة في مجال الأورام والأمراض النادرة.

التقدم التكنولوجي في خدمات المختبرات

يعتبر التقدم التكنولوجي محركًا رئيسيًا للنمو في سوق خدمات مختبرات اكتشاف وتطوير الأدوية. تعزز التطورات في الأتمتة والفحص عالي الإنتاجية والذكاء الاصطناعي والتحليلات المتقدمة الكفاءة والدقة وقابلية التكرار عبر سير العمل في تطوير الأدوية. تدعم منصات إدارة البيانات الرقمية المراقبة في الوقت الفعلي واتخاذ القرارات بشكل أسرع. تقلل هذه التقنيات من معدلات فشل التجارب وتحسن اختيار المرشحين. يعزز مقدمو الخدمات الذين يستثمرون في الأجهزة المتطورة والقدرات الرقمية من موقعهم التنافسي ويجذبون شراكات طويلة الأجل من الرعاة في مجال الأدوية والتكنولوجيا الحيوية.

الاتجاهات والفرص الرئيسية

نمو الطب الدقيق وأبحاث العلامات الحيوية

يعتبر الطب الدقيق اتجاهًا بارزًا يخلق فرصًا جديدة في سوق خدمات مختبرات اكتشاف وتطوير الأدوية. يزيد التحول نحو العلاجات المستهدفة من الطلب على اكتشاف العلامات الحيوية والتحقق منها وتطوير التشخيصات المرافقة. يدعم مقدمو خدمات المختبرات التحليلات الجينية والبروتينية والجزيئية الضرورية لتصنيف المرضى. يظل علم الأورام مجال تركيز رئيسي، مما يدفع الطلب العالي على الفحوصات المتخصصة والأبحاث المعتمدة على العلامات الحيوية. مع تأكيد الوكالات التنظيمية على الأدلة السريرية المدعومة بالعلامات الحيوية، فإن مقدمي الخدمات الذين يقدمون قدرات متكاملة للعلامات الحيوية في وضع جيد لاقتناص فرص النمو طويلة الأجل.

- على سبيل المثال، قامت شركة QIAGEN بتوسيع خدماتها في تطوير العلامات الحيوية والتشخيصات المرافقة المعتمدة على NGS، لدعم التحليل الجيني وتصنيف المرضى للعلاجات المستهدفة في مجال الأورام.

زيادة تبني نماذج الخدمة المتكاملة

يشهد السوق زيادة في تبني نماذج الخدمة المختبرية المتكاملة والشاملة. يفضل الرعاة بشكل متزايد مقدمي الخدمات الذين يمكنهم دعم مراحل متعددة من تطوير الأدوية، من الاكتشاف المبكر إلى التجارب السريرية. تقلل النماذج المتكاملة من تعقيد التنسيق، وتحسن استمرارية البيانات، وتقلل من جداول التطوير الزمنية. يقوم مقدمو خدمات المختبرات بتوسيع محافظهم من خلال تعزيز القدرات والشراكات لتقديم حلول شاملة. يخلق هذا الاتجاه فرصًا لتعميق علاقات العملاء، وزيادة قيمة العقود، والتميز من خلال تقديم خدمات سلسة عبر دورة حياة تطوير الأدوية.

- على سبيل المثال، عززت SGS محفظة مختبرات تطوير الأدوية الخاصة بها من خلال إضافة قدرات الاختبار البيواناليتيكي والتجارب السريرية، مما يمكن الرعاة من الاعتماد على مزود واحد لدعم تطوير منسق ومتعدد المراحل.

التحديات الرئيسية

التكلفة العالية وتعقيد العمليات

تظل التكاليف العالية وتعقيد العمليات من التحديات الرئيسية في سوق خدمات مختبرات اكتشاف وتطوير الأدوية. تزيد التقنيات المتقدمة والمهارات المتخصصة والمتطلبات الصارمة للجودة من تكاليف الخدمات بشكل كبير. غالبًا ما تواجه الرعاة الأصغر قيودًا في الميزانية، مما يحد من إمكانيات الاستعانة بمصادر خارجية. يجب على مقدمي الخدمات الموازنة بين كفاءة التكلفة والاستثمار المستمر في الابتكار وأنظمة الجودة. إدارة شبكات المختبرات العالمية مع الحفاظ على معايير الخدمة المتسقة يزيد من تعقيد العمليات والضغط على الهوامش.

ضغوط التنظيم والامتثال

تشكل ضغوط التنظيم والامتثال تحديًا كبيرًا آخر لسوق خدمات مختبرات اكتشاف وتطوير الأدوية. يجب على مقدمي الخدمات الامتثال للوائح العالمية الصارمة المتعلقة بسلامة البيانات وضمان الجودة وسلامة المرضى. تزيد التحديثات التنظيمية المتكررة والاختلافات الإقليمية من تكاليف الامتثال والعبء التشغيلي. يمكن أن يؤدي الفشل في تلبية المعايير التنظيمية إلى تأخيرات أو عقوبات أو ضرر بالسمعة. الاستثمار المستمر في التدريب والمراجعات وأنظمة إدارة الجودة أمر ضروري ولكنه يمكن أن يقيد القدرة على التوسع والربحية.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق خدمات مختبرات اكتشاف وتطوير الأدوية بحصة سوقية بلغت 41.8% في عام 2024، مدعومة بوجود قوي في مجال الأدوية والتكنولوجيا الحيوية، وإنفاق عالٍ على البحث والتطوير، وبنية تحتية متقدمة للمختبرات. تستفيد المنطقة من خط تطوير أدوية قوي، خاصة في مجال الأورام والأمراض النادرة والبيولوجيات. يؤدي الاستعانة بمصادر خارجية بشكل واسع من قبل الشركات الدوائية الكبيرة والشركات التقنية الحيوية الناشئة إلى طلب مستمر على خدمات المختبرات المتخصصة. تعزز الأطر التنظيمية المواتية والتمويل القوي للبحث الطبي الحيوي والتبني المبكر للتقنيات المتقدمة مثل الأتمتة والذكاء الاصطناعي من قيادة أمريكا الشمالية في السوق العالمية.

أوروبا

استحوذت أوروبا على حصة سوقية بلغت 28.6% في عام 2024 في سوق خدمات مختبرات اكتشاف وتطوير الأدوية، مدفوعة بصناعات دوائية راسخة ونظم بحث أكاديمي قوية. تلعب دول مثل ألمانيا والمملكة المتحدة وفرنسا دورًا مركزيًا بسبب النشاط العالي في التجارب السريرية والتمويل البحثي المدعوم من الحكومة. يساهم التركيز المتزايد على الطب الدقيق وأبحاث المؤشرات الحيوية وتطوير أدوية الأمراض النادرة في دعم الطلب على خدمات المختبرات المتخصصة. يستمر التوحيد التنظيمي عبر المنطقة والتعاون المتزايد بين المعاهد الأكاديمية واللاعبين الصناعيين في تعزيز استخدام الخدمات.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة سوقية بلغت 22.4% في عام 2024 وتمثل المنطقة الأسرع نموًا في سوق خدمات مختبرات اكتشاف وتطوير الأدوية. يدفع النمو السريع في تصنيع الأدوية وزيادة الاستثمارات في البحث والتطوير وزيادة الاستعانة بمصادر خارجية للتجارب السريرية إلى دول مثل الصين والهند وكوريا الجنوبية واليابان نمو السوق. تجذب الخدمات ذات التكلفة الفعالة والأعداد الكبيرة من السكان المرضى وتحسين الأطر التنظيمية الرعاة العالميين. تساهم الشركات الناشئة في مجال التكنولوجيا الحيوية والمبادرات الحكومية الداعمة في تسريع الطلب على خدمات الاكتشاف والمختبرات قبل السريرية والسريرية.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة سوقية بنسبة 4.5% في عام 2024 في سوق خدمات مختبرات اكتشاف وتطوير الأدوية. تُظهر المنطقة نموًا مستقرًا مدعومًا بزيادة نشاط التجارب السريرية، لا سيما في البرازيل والمكسيك والأرجنتين. يؤدي توسع تصنيع الأدوية، وتحسين البنية التحتية للرعاية الصحية، وزيادة المشاركة في الدراسات السريرية متعددة الجنسيات إلى زيادة الطلب على خدمات المختبرات. يستفيد الرعاة العالميون بشكل متزايد من المنطقة لإجراء تجارب فعالة من حيث التكلفة وتجنيد مرضى متنوعين، على الرغم من أن مستويات الاستثمار المعتدلة في البحث والتطوير تحد من التوسع السريع.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حصة سوقية بنسبة 2.7% في عام 2024 في سوق خدمات مختبرات اكتشاف وتطوير الأدوية. يدعم النمو التحسينات التدريجية في البنية التحتية للرعاية الصحية، وزيادة الاستثمارات الحكومية في علوم الحياة، وزيادة المشاركة في الأبحاث السريرية الدولية. تبرز دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا كمراكز بحث إقليمية. يظل الطلب مركزًا على خدمات مختبرات التجارب السريرية، بينما تحد القدرة المحلية المحدودة في البحث والتطوير وتفاوت اللوائح من النمو السريع للسوق.

تقسيمات السوق

حسب نوع الخدمة

- خدمات اكتشاف الأدوية

- خدمات ما قبل السريرية

- خدمات مختبرات التجارب السريرية

حسب المجال العلاجي

- الأورام

- أمراض القلب والأوعية الدموية

- الاضطرابات العصبية

- الأمراض المعدية

- أخرى

حسب المستخدم النهائي

- شركات الأدوية

- شركات التكنولوجيا الحيوية

- المعاهد الأكاديمية والبحثية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق خدمات مختبرات اكتشاف وتطوير الأدوية بمشهد تنافسي يتميز بوجود مزودي خدمات متعددين وكبار ومقدمي خدمات إقليميين متخصصين يقدمون حلول مختبرية شاملة ومتخصصة. يركز اللاعبون الرئيسيون مثل شركة Thermo Fisher Scientific Inc. وLaboratory Corporation of America Holdings وAgilent Technologies Inc. وF Hoffmann-La Roche AG وMerck & Co. Inc. وPfizer Inc. وAstraZeneca وEli Lilly and Company وBayer AG وAbbott Laboratories Inc. على توسيع محافظ الخدمات عبر مراحل الاكتشاف وما قبل السريرية والسريرية. يولي المشاركون في السوق الأولوية للشراكات الاستراتيجية مع شركات الأدوية والتكنولوجيا الحيوية، والاستثمار في التقنيات التحليلية المتقدمة، وتوسيع شبكات المختبرات العالمية لتعزيز قابلية توسيع الخدمات. يساهم التركيز المستمر على أبحاث المؤشرات الحيوية ودعم الطب الدقيق والنماذج الخدمية المتكاملة في تعزيز الاحتفاظ بالعملاء. تظل عمليات الدمج والاستحواذ وتعزيز القدرات استراتيجيات مركزية لتحسين الوصول الجغرافي والعمق التكنولوجي وقيمة العقود طويلة الأجل في هذا السوق المتطور.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة باير إيه جي

- شركة ثيرمو فيشر العلمية

- شركة فايزر

- شركة أجيلنت تكنولوجيز

- شركة لابوراتوري كوربوريشن أوف أمريكا هولدينجز

- شركة إيلي ليلي

- شركة أبوت لابوراتوريز

- شركة إف هوفمان-لا روش إيه جي

- شركة ميرك وشركاه

- أسترازينيكا

التطورات الأخيرة

- في ديسمبر 2025، حصل مختبر جاكسون (JAX) على تمويل يصل إلى 30 مليون دولار ضمن برنامج ARPA-H CATALYST لتطوير قلوب افتراضية مدعومة بالذكاء الاصطناعي لاختبارات أمان الأدوية بشكل أكثر أمانًا، مما يشير إلى توسع كبير في عقود خدمات اكتشاف الأدوية.

- في أكتوبر 2025، عرضت شركة ثيرمو فيشر العلمية قدراتها المحسنة في تطوير الأدوية Accelerator™ وأعلنت عن تعاون استراتيجي مع OpenAI في CPHI فرانكفورت 2025 لتعزيز دعم خدمات المختبرات لعملاء البيوفارما والتكنولوجيا الحيوية.

- في سبتمبر 2025، دخلت نقاط بيانات Ginkgo Bioworks في شراكة استراتيجية مع Inductive Bio وTangible Scientific لنشر تدفقات عمل مدفوعة بالذكاء الاصطناعي في صناعة البيوفارما لتسريع ابتكار خدمات اكتشاف الأدوية.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع الخدمة، المجال العلاجي، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر سوق خدمات مختبرات اكتشاف وتطوير الأدوية في التوسع مع زيادة اعتماد شركات الأدوية والتكنولوجيا الحيوية على نماذج البحث والتطوير الخارجية.

- سيؤدي التركيز المتزايد على العلاجات البيولوجية والعلاجات الخلوية والجينية والأدوية الدقيقة إلى زيادة الطلب على القدرات المختبرية المتقدمة.

- ستعزز اعتماد الأتمتة والذكاء الاصطناعي ومنصات المختبرات الرقمية من الكفاءة وجودة البيانات عبر مراحل التطوير.

- ستحظى العروض المتكاملة والشاملة للخدمات بتفضيل أكبر مع سعي الرعاة إلى تبسيط سير العمل وتسريع جداول التطوير.

- ستشهد خدمات اكتشاف وتحقق العلامات الحيوية نموًا مستدامًا، خاصة في أبحاث الأورام والأمراض النادرة.

- ستبرز منطقة آسيا والمحيط الهادئ كمركز نمو رئيسي بسبب الكفاءة في التكلفة، وتوسع نشاط التجارب السريرية، وتحسين الأطر التنظيمية.

- ستعزز الشراكات الاستراتيجية بين مقدمي خدمات المختبرات ومطوري الأدوية من خطوط عقود طويلة الأجل.

- ستشجع متطلبات الامتثال التنظيمي ونزاهة البيانات على استمرار الاستثمار في أنظمة الجودة والعمليات الموحدة.

- سيزداد الطلب على خدمات المختبرات التحليلية والسريرية المتخصصة مع زيادة تعقيد التجارب.

- ستظل التمايز في الخدمات المدفوعة بالابتكار أمرًا حاسمًا للمزودين للحفاظ على التنافسية واحتفاظ العملاء.