نظرة عامة على السوق:

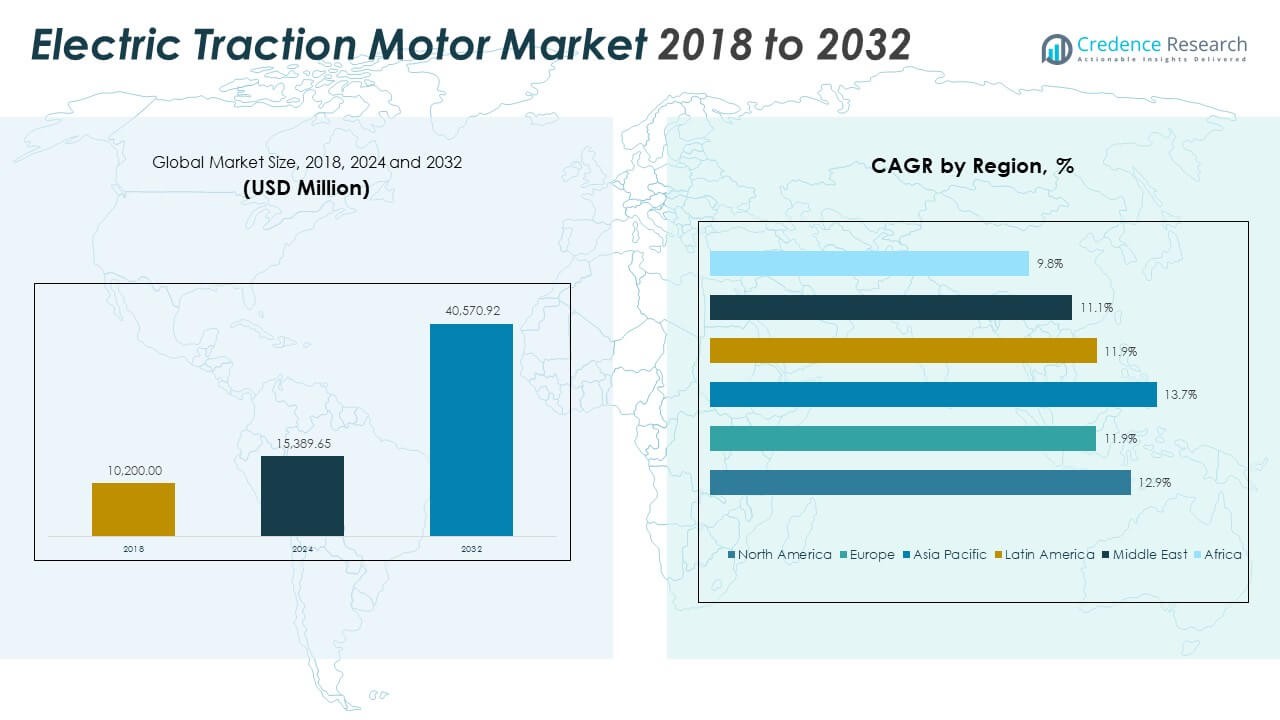

تم تقييم حجم سوق محركات الجر الكهربائية بقيمة 10,200.00 مليون دولار أمريكي في عام 2018 ليصل إلى 15,389.65 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 40,570.92 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 12.93% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق محركات الجر الكهربائية 2024 |

15,389.65 مليون دولار أمريكي |

| سوق محركات الجر الكهربائية، معدل النمو السنوي المركب |

12.93% |

| حجم سوق محركات الجر الكهربائية 2032 |

40,570.92 مليون دولار أمريكي |

يزداد إنتاج المركبات الكهربائية وسياسات الحكومة الداعمة من نمو الصناعة. يولي صانعو السيارات الأولوية لأنظمة الجر المتقدمة لتلبية معايير الانبعاثات وتحسين أداء القيادة. يرفع دمج التحكم الرقمي، والفرملة المتجددة، وتحويل الطاقة الفعال من موثوقية العمليات. يستثمر المصنعون بشكل كبير في البحث والتطوير لتطوير محركات مدمجة وخفيفة الوزن تناسب المنصات المتنوعة. يزيد كهربة النقل العام واعتماد الأنظمة الهجينة من توسع الصناعة. يستمر في التطور كعامل تمكين رئيسي لجهود الكهربة العالمية.

تقود منطقة آسيا والمحيط الهادئ سوق محركات الجر الكهربائية، مدفوعة بتصنيع المركبات الكهربائية على نطاق واسع وكهربة النقل العام في الصين واليابان وكوريا الجنوبية. تليها أوروبا بإطارات تنظيمية قوية تعزز التنقل بدون انبعاثات وتحديث السكك الحديدية. تظهر أمريكا الشمالية تبنيًا مستقرًا بدعم من تطوير البنية التحتية للمركبات الكهربائية والأتمتة الصناعية. تظهر المناطق الناشئة مثل أمريكا اللاتينية والشرق الأوسط وأفريقيا إمكانات متزايدة من خلال مشاريع الكهربة المدعومة من الحكومة ودمج الطاقة المتجددة. يعكس الانتقال العالمي نحو أنظمة التنقل المستدامة والفعالة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق محركات الجر الكهربائية بقيمة 10,200.00 مليون دولار أمريكي في عام 2018، ووصل إلى 15,389.65 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 40,570.92 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 12.93%.

- تهيمن منطقة آسيا والمحيط الهادئ بنسبة 4%، مدفوعة بإنتاج المركبات الكهربائية على نطاق واسع، وكهربة شبكات المترو، والتصنيع القوي في الصين واليابان وكوريا الجنوبية.

- تمتلك أمريكا الشمالية حصة 9%، مدعومة بتبني قوي للمركبات الكهربائية في الولايات المتحدة وتقدم في البنية التحتية للشحن، بينما تليها أوروبا بحصة 17.7%، بقيادة سياسات النقل النظيف وتحديث السكك الحديدية.

- المنطقة الأسرع نموًا هي آسيا والمحيط الهادئ بمعدل نمو سنوي مركب يبلغ 7%، ويرجع ذلك إلى الحوافز الحكومية العدوانية، والإنتاج الفعال من حيث التكلفة، والكهربة الصناعية السريعة.

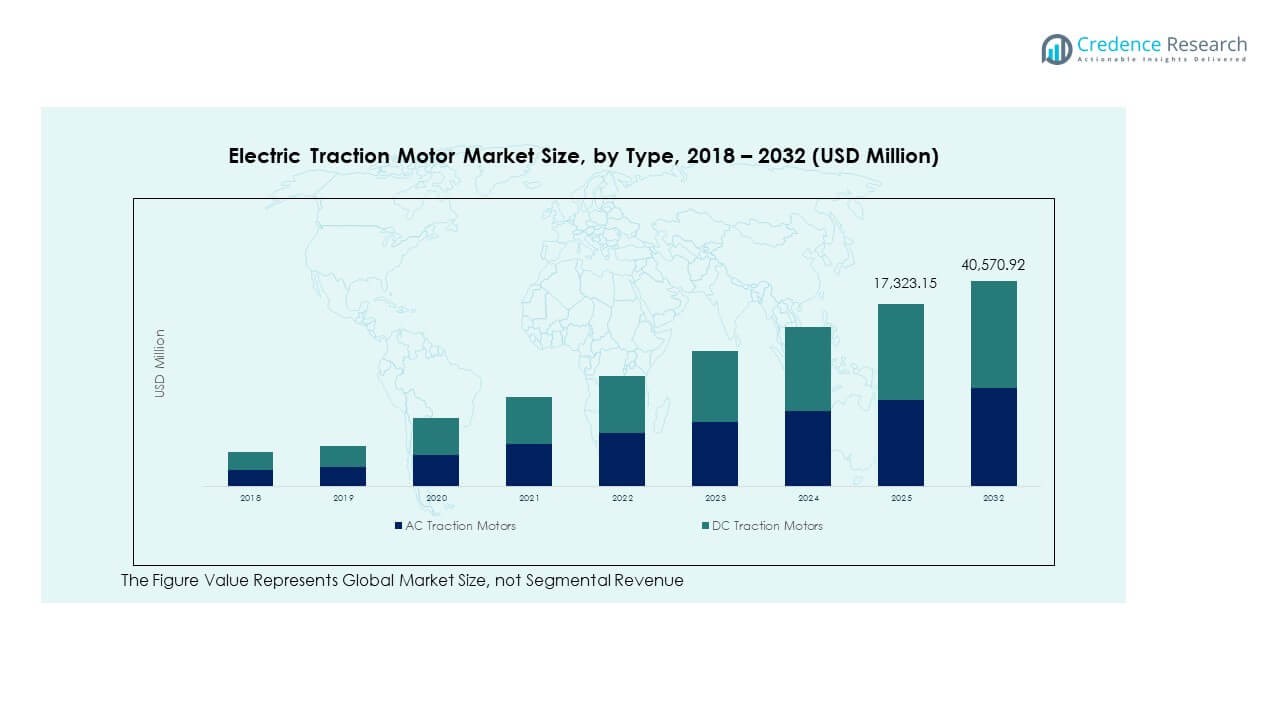

- حسب النوع، تمثل محركات الجر الكهربائية AC حوالي 68%، مفضلة لكفاءتها وصيانتها المنخفضة، بينما تمثل محركات الجر الكهربائية DC 32%، وتستخدم بشكل رئيسي في السكك الحديدية القديمة والتطبيقات الصناعية.

محركات السوق

الاعتماد المتزايد على المركبات الكهربائية والهجينة في الأسواق العالمية

سوق محركات الجر الكهربائي يتوسع بسرعة مع نمو قوي في تصنيع المركبات الكهربائية والهجينة. تفرض الحكومات قوانين انبعاثات أكثر صرامة، مما يشجع شركات صناعة السيارات على التحول إلى مجموعات نقل الحركة الكهربائية. يستمر الطلب الاستهلاكي على خيارات التنقل المستدامة في التعزيز عبر الاقتصادات الكبرى. تطور الشركات محركات ذات كثافة طاقة أعلى وكفاءة في استهلاك الطاقة لتحسين الأداء. يزيد دمج أنظمة الكبح المتجددة من مدى وكفاءة المركبات بشكل أكبر. تشكل شركات صناعة السيارات تحالفات استراتيجية مع منتجي المحركات لضمان توريد مكونات ثابت. يدعم خفض تكاليف البطاريات الاعتماد على نطاق واسع عبر جميع القطاعات. يظل ذلك عنصرًا محوريًا في تمكين التحول إلى التنقل من الجيل القادم.

- على سبيل المثال، تستعيد أنظمة تسلا موديل 3 طاقة الكبح لتمديد المدى بنسبة تصل إلى 10-20% في القيادة الحضرية. تشكل شركات صناعة السيارات تحالفات استراتيجية مع منتجي المحركات لضمان توريد مكونات ثابت.

التقدم في تصميم المحركات وكفاءة المواد لتحسين الأداء

تركز التطورات التكنولوجية المستمرة على تحسين كفاءة المحرك وعزم الدوران ونسبة القوة إلى الوزن. يدمج المهندسون مواد متقدمة مثل كربيد السيليكون والمغناطيسات النادرة لتعزيز تحويل الطاقة. يستفيد سوق محركات الجر الكهربائي من الابتكارات في لفائف الجزء الثابت وتصميم الدوار. تدعم الهياكل المدمجة المركبات الخفيفة وأنظمة التبريد الفعالة. تضمن تقنيات التصنيع الدقيقة تقليل الاحتكاك وفقدان الطاقة أثناء التشغيل. تعطي شركات تصنيع المعدات الأصلية الأولوية للأداء المنخفض الضوضاء والخالي من الاهتزاز لتحسين الراحة. تدفع الاستثمارات في البحث والتطوير الابتكارات التي توازن بين التكلفة والمتانة والمعايير البيئية. يستمر ذلك في تشكيل استراتيجيات الهندسة عبر كبار مطوري المحركات.

- يستفيد سوق محركات الجر الكهربائي من الابتكارات في لفائف الجزء الثابت وتصميم الدوار، على سبيل المثال، المحرك الخلفي لتسلا موديل 3 يوفر قوة 193 كيلوواط وعزم دوران 431 نيوتن متر عند الذروة.

الحوافز الحكومية والدفع التنظيمي لبرامج الكهرباء

تقوم الحكومات العالمية بتنفيذ سياسات تشجع التحول نحو أنظمة النقل الأنظف. تزيد الإعانات والخصومات الضريبية والحوافز الشرائية من القدرة على تحمل تكاليف التنقل الكهربائي. يستفيد سوق محركات الجر الكهربائي من خطط خفض الانبعاثات الوطنية ومعايير كفاءة الوقود الأكثر صرامة. يدعم الاستثمار العام في شبكات الشحن ثقة المستهلك على المدى الطويل. تسرع تفويضات الانبعاثات الصفرية من امتثال شركات صناعة السيارات وأهداف الإنتاج. تستثمر دول مثل الصين وألمانيا والولايات المتحدة في أنظمة النقل العام المكهربة. تحفز هذه البرامج موردي المكونات وشركات تصنيع المعدات الأصلية على توسيع الإنتاج بكفاءة. يتماشى ذلك مع الأولويات الصناعية مع الأهداف العالمية للاستدامة.

الطلب المتزايد على النقل العام الفعال والتنقل الصناعي

يدفع التحضر والكثافة السكانية التوسع في الحافلات الكهربائية والترام والقاطرات. تسعى السلطات المسؤولة عن النقل إلى حلول جر موثوقة تقلل من تكاليف دورة الحياة واحتياجات الصيانة. يستفيد سوق محركات الجر الكهربائي من الاعتماد في شبكات السكك الحديدية والمركبات التعدينية. تحسن تقنيات استعادة الطاقة أداء النظام في شبكات المترو والسكك الحديدية عالية السرعة. يركز المشغلون على خفض نفقات التشغيل من خلال الدفع الكهربائي. يعزز التحول السريع لأساطيل اللوجستيات من اختراق السوق بشكل أكبر. يضمن تحديث البنية التحتية أداءً ثابتًا للمحرك تحت التطبيقات الثقيلة. يثبت ذلك دورًا حاسمًا في بناء أنظمة نقل مستدامة في جميع أنحاء العالم.

اتجاهات السوق

دمج أنظمة التحكم الرقمية وتقنيات المراقبة الذكية

يقوم المصنعون بدمج أجهزة الاستشعار الرقمية والتشخيصات القائمة على الذكاء الاصطناعي لتحسين موثوقية التشغيل. تدير وحدات التحكم الذكية توزيع العزم وتحسن تدفق التيار في الوقت الفعلي. يتطور سوق المحركات الكهربائية نحو أنظمة متصلة تتنبأ بالأعطال قبل حدوثها. يعزز الصيانة التنبؤية الكفاءة ويقلل من وقت التوقف للمركبات الكهربائية. تستخدم الشركات منصات مرتبطة بالسحابة لتتبع استهلاك الطاقة وملفات تعريف درجة الحرارة. تساعد تحليلات البيانات المهندسين في تحسين الأداء من خلال الخوارزميات التكيفية. تصبح المكونات المعرفة بالبرمجيات ضرورية لهياكل المركبات الكهربائية من الجيل التالي. يدعم ذلك شبكات الدفع الكهربائي الأكثر ذكاءً وأمانًا وكفاءة.

- على سبيل المثال، تطور بوش أنظمة تحكم في المحركات تعتمد على الذكاء الاصطناعي وأنظمة صيانة تنبؤية تستخدم بيانات المستشعرات في الوقت الفعلي لتعزيز الكفاءة وتقليل وقت التوقف في المركبات الكهربائية. تحسن هذه الحلول الموثوقية من خلال تمكين الكشف المبكر عن الأعطال وإدارة الطاقة المثلى.

التحول نحو تقنيات إنتاج المحركات الخالية من المعادن النادرة والمستدامة

تدفع المخاوف بشأن توريد المواد الشركات إلى تطوير محركات بدون مغناطيسات نادرة. يركز البحث على المواد القابلة لإعادة التدوير والممارسات التصنيعية المستدامة. يعكس سوق المحركات الكهربائية هذا التحول من خلال الترويج لسبائك مغناطيسية بديلة. تستكشف الشركات مغناطيسات قائمة على الفريت تقلل من الاعتماد على المعادن الحرجة. تشجع اضطرابات سلسلة التوريد على التوريد المحلي والابتكار في التصميم الخالي من المغناطيس. تعزز السياسات البيئية النهج الصديقة للبيئة عبر جميع مراحل الإنتاج. تستهدف التعاونات الصناعية التصنيع المحايد للكربون لأنظمة الدفع الكهربائي. يسرع ذلك التقدم نحو سلسلة قيمة أكثر مرونة وخضرة.

التركيز المتزايد على أنظمة الجهد العالي وتكامل مجموعة نقل الحركة المدمجة

تصمم شركات تصنيع المركبات الكهربائية منصات تدعم هياكل المحركات ذات الجهد العالي لتحقيق أداء طاقة متفوق. تدير طرق العزل والتبريد المتقدمة الحرارة المتزايدة أثناء التشغيل. يتبنى سوق المحركات الكهربائية وحدات مدمجة تتكامل مع أنظمة النقل. يقلل المهندسون من تعقيد الأسلاك مع تحسين نقل العزم. تعزز الابتكارات في توافق العاكس توزيع الطاقة واستجابة التسارع. تنشر الشركات المصنعة للمعدات الأصلية أنظمة 800 فولت في المركبات الكهربائية الفاخرة والأداء العالي للشحن الأسرع. يدعم الاتجاه مدى ممتد ووزن مركبة أخف. يضع ذلك معايير جديدة للكفاءة لمنصات التنقل الكهربائي.

- على سبيل المثال، تستخدم بورشه تايكان بنية كهربائية بجهد 800 فولت تدعم قدرة شحن تصل إلى 320 كيلوواط، مما يمكن من شحن بنسبة 10-80% في حوالي 18 دقيقة. يوفر هذا الإعداد أداء شحن أسرع من الأنظمة التقليدية بجهد 400 فولت مع تحسين كفاءة الطاقة العامة.

توسع مراكز التصنيع وتحسين سلسلة التوريد الإقليمية

يقوم صانعو السيارات العالميون بتوطين الإنتاج لتقليل تكاليف اللوجستيات وضمان استقرار الإمدادات. تعزز مرافق تجميع المحركات الإقليمية النظم البيئية الوطنية لإنتاج المركبات الكهربائية. يستفيد سوق المحركات الكهربائية من القدرات التصنيعية المتزايدة في منطقة آسيا والمحيط الهادئ. توسع أوروبا وأمريكا الشمالية الشراكات المحلية لتقليل الاعتماد على الواردات. يعزز الاستثمار في الأتمتة والتوائم الرقمية الدقة في تصنيع المحركات. يقلل تنويع الإمدادات من المخاطر الناتجة عن تقلبات أسعار المواد الخام. تدعم الحكومات مناطق البنية التحتية التي تدعم تصدير المكونات. يضمن ذلك المرونة والتنافسية على المدى الطويل للموردين العالميين.

تحليل تحديات السوق

تقلب تكاليف المواد الخام وقيود سلسلة التوريد

تؤثر الأسعار غير المتوقعة للنحاس والصلب والمواد الأرضية النادرة على تكاليف الإنتاج. يواجه المصنعون صعوبة في الحفاظ على هوامش الربح أثناء تلبية معايير التصميم. يواجه سوق محركات الجر الكهربائية قيودًا في الحصول على مغناطيسات الأرض النادرة. تؤدي عدم الاستقرار الجيوسياسي إلى تعطيل توفر المواد وشبكات النقل بشكل أكبر. تؤثر التأخيرات في توريد أشباه الموصلات على جداول تصنيع وحدات التحكم في المحركات. يتبنى المصنعون الأصليون مصادر مزدوجة لإدارة أوقات التسليم الطويلة وعدم اليقين في التكاليف. يستثمر الموردون في عمليات إعادة التدوير لاستعادة المعادن القيمة من المكونات المستخدمة. يتطلب الأمر مراقبة مستمرة لسياسات التجارة للحفاظ على إنتاج مستقر.

إدارة الحرارة، تعقيد التصميم، وقيود الكفاءة

تولد أنظمة الجر عالية الأداء حرارة زائدة أثناء التشغيل المستمر. تقلل إدارة الحرارة غير الكافية من عمر المحرك وكفاءته. يواجه سوق محركات الجر الكهربائية تحديات في موازنة الحجم الصغير مع كفاءة التبريد. يطور المهندسون أنظمة تبريد متقدمة بالسائل والهواء لتحقيق المتانة المثلى. تزداد مخاطر السخونة الزائدة مع زيادة كثافة العزم في التصاميم المدمجة. يجب على المصنعين أيضًا ضمان التوافق الكهرومغناطيسي مع الأنظمة الإلكترونية. لا يزال البحث في مواد العزل الأفضل ومواد اللف المتقدمة مستمرًا. يتطلب الأمر ابتكارًا مستمرًا لتجاوز الحواجز الهندسية والأداء.

فرص السوق

زيادة كهربة الأساطيل التجارية وشبكات النقل العام

يتبنى مشغلو الأساطيل حلولًا كهربائية لتقليل تكاليف الوقود والانبعاثات. تقدم الحكومات تفويضات تشجع على النقل اللوجستي ونقل الركاب بدون انبعاثات. يكتسب سوق محركات الجر الكهربائية زخمًا في الحافلات والشاحنات والشاحنات الصغيرة. تدعم استثمارات البنية التحتية للشحن نشر الأساطيل على نطاق واسع. تسرع التعاونات بين منتجي المحركات ومشغلي الأساطيل من عملية التبني. تعزز تحسينات تخزين الطاقة والإلكترونيات القدرة على الاعتماد على النظام. تظهر الأسواق الإقليمية ذات الأهداف المتعلقة بجودة الهواء الحضري كهربة أسطول أعلى. يفتح ذلك عقودًا طويلة الأجل ثابتة لموردي المكونات.

التعاون التكنولوجي والتوسع في الاقتصادات الناشئة

تشكل شركات تصنيع المحركات شراكات مع الشركات الناشئة في مجال السيارات الكهربائية لتوسيع خطوط الابتكار. تستثمر الاقتصادات الناشئة في الإنتاج المحلي ومرافق البحث والتطوير. يستفيد سوق محركات الجر الكهربائية من التصنيع المتزايد والإصلاحات في مجال التنقل. يجذب التصنيع الفعال من حيث التكلفة في آسيا وأفريقيا وأمريكا اللاتينية المستثمرين. تستكشف الشركات الدولية المشاريع المشتركة لنقل المعرفة وبرامج التدريب. يحسن تبني ممارسات الصناعة 4.0 الإنتاجية والدقة في التجميع. تظهر الدول التي تقدم حوافز للنقل النظيف كمقاصد رئيسية للتوسع. يعزز ذلك آفاق النمو المستقبلية من خلال تبني التكنولوجيا الشامل.

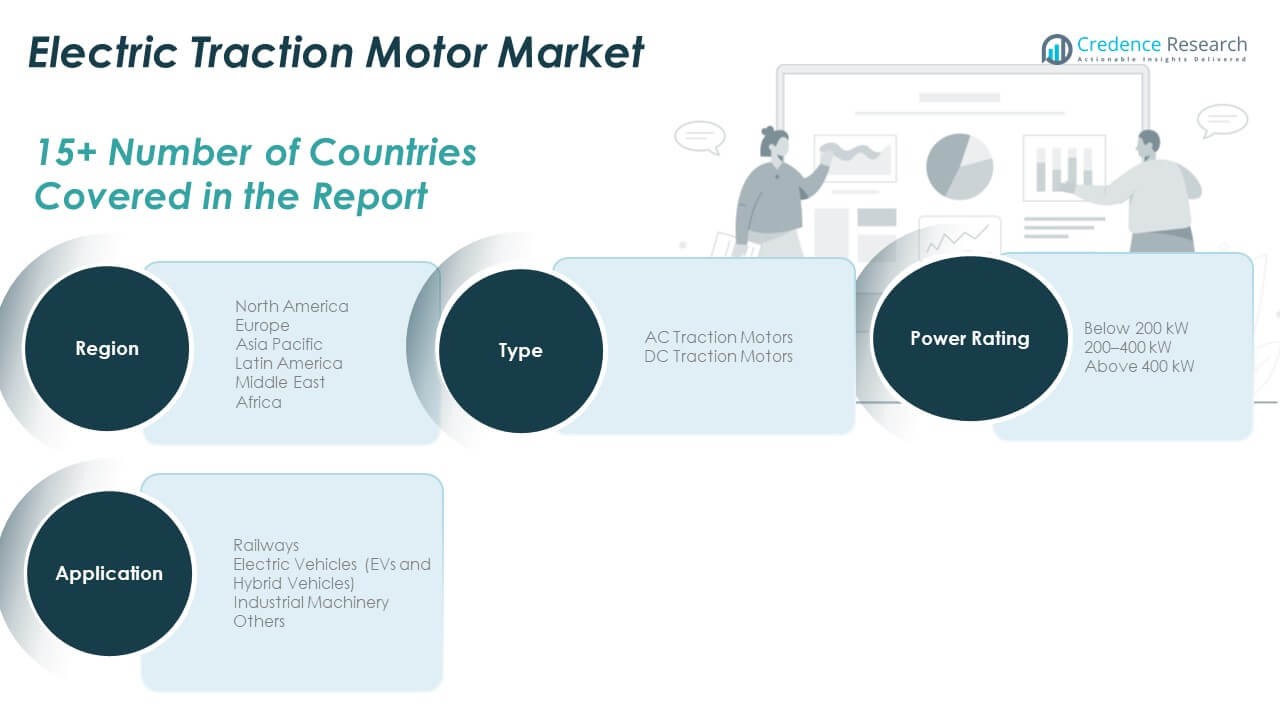

تحليل تجزئة السوق:

يتم تصنيف سوق محركات الجر الكهربائية حسب النوع والتطبيق وتقييم الطاقة،

حسب النوع، مما يعكس الاحتياجات الصناعية والنقل المتنوعة. تهيمن محركات الجر AC بسبب الكفاءة العالية، والصيانة الأقل، والتوافق مع أنظمة التحكم الحديثة. تظل محركات الجر DC ذات صلة في أنظمة السكك الحديدية القديمة والمركبات الثقيلة التي تتطلب عزمًا ثابتًا. تعزز الابتكارات المستمرة في تكنولوجيا العاكس أداء محركات AC وموثوقيتها عبر منصات التنقل. يستمر ذلك في دعم أنظمة النقل المتطورة التي تتطلب كفاءة طاقة أعلى ومتانة في العمليات طويلة الأمد.

- على سبيل المثال، تقدم محركات الجر Siemens MoComp قدرة اسمية تتراوح من 50 إلى 190 كيلوواط عند سرعات من 1,580 إلى 2,500 دورة في الدقيقة، مع سرعات تشغيل قصوى تصل إلى 5,250 دورة في الدقيقة وعزم دوران اسمي من 210 إلى 730 نيوتن متر، مما يدعم تطبيقات السكك الحديدية عالية السرعة.

حسب التطبيق، تتصدر المركبات الكهربائية مع تزايد الاعتماد عبر أساطيل الركاب والتجارية. تظل السكك الحديدية قطاعًا حيويًا، حيث تستخدم أنظمة الجر للمترو والترام والشبكات عالية السرعة. تتوسع تطبيقات الآلات الصناعية في قطاعات الأتمتة ومناولة المواد التي تتطلب تحكمًا دقيقًا في العزم. تغطي فئة “أخرى” شاحنات التعدين والمركبات الإنشائية والنقل البحري حيث تحسن الكهرباء من الكفاءة في التكلفة والانبعاثات. يعزز دوره في إزالة الكربون من أنظمة التنقل للركاب والصناعة.

حسب تصنيف القدرة، تهيمن المحركات التي تقل عن 200 كيلوواط على السيارات الكهربائية الصغيرة والمعدات الخفيفة. يدعم قطاع 200-400 كيلوواط المركبات التجارية المتوسطة والثقيلة التي تتطلب عزم دوران عالي. تكتسب المحركات التي تزيد عن 400 كيلوواط زخماً في تطبيقات السكك الحديدية والنقل الكبير التي تتطلب أداءً مستدامًا للحمل. يقوم المصنعون بتحسين إدارة الحرارة وتصميم تخطيطات مدمجة للتعامل مع كثافة الطاقة العالية بفعالية. يتماشى ذلك مع تركيز الصناعة على تحقيق التوازن بين إنتاج الطاقة والكفاءة واستدامة دورة الحياة عبر بنية التنقل الكهربائي التحتية.

- على سبيل المثال، محركات Siemens SIMOTICS GP/SD/XP/DP معتمدة بمعايير الكفاءة المتميزة IE3، حيث تقدم كفاءة تصل إلى 95% في نطاقات الطاقة العالية حوالي 37 كيلوواط وما فوق. تغطي هذه المحركات أحجام الإطارات من 63 إلى 355 ومخرجات الطاقة تصل إلى 500 كيلوواط، مما يضمن أداءً موثوقًا وفعالًا من حيث الطاقة عبر التطبيقات الصناعية.

التجزئة:

حسب النوع

- محركات الجر التيار المتردد (AC)

- محركات الجر التيار المستمر (DC)

حسب التطبيق

- السكك الحديدية

- المركبات الكهربائية (EVs والمركبات الهجينة)

- الآلات الصناعية

- أخرى

حسب تصنيف القدرة

- أقل من 200 كيلوواط

- 200–400 كيلوواط

- أكثر من 400 كيلوواط

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

التحليل الإقليمي:

أمريكا الشمالية

حجم سوق محركات الجر الكهربائي في أمريكا الشمالية قُدّر بـ 2,590.80 مليون دولار أمريكي في عام 2018 ليصل إلى 3,841.16 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10,106.29 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 12.9% خلال فترة التوقعات. تستحوذ أمريكا الشمالية على ما يقرب من 24.9% من الحصة السوقية العالمية مدفوعة بتبني قوي للمركبات الكهربائية والتقدم التكنولوجي. تتصدر الولايات المتحدة باستثمارات قوية في إنتاج المركبات الكهربائية والبنية التحتية للشحن. توسع كندا أنظمة النقل المكهربة لتحقيق أهداف خفض الانبعاثات، بينما تطور المكسيك مرافق تجميع جديدة لمكونات المركبات الكهربائية. يقدم المصنعون محركات جر عالية الأداء للمركبات الخفيفة والتجارية. تسرع الشراكات بين شركات صناعة السيارات وموردي المحركات من قدرة الإنتاج. يعزز موقعه كمركز للابتكار وحلول النقل المستدامة.

أوروبا

حجم سوق محركات الجر الكهربائي في أوروبا قُدّر بـ 2,052.24 مليون دولار أمريكي في عام 2018 ليصل إلى 2,939.00 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,179.13 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.9% خلال فترة التوقعات. تمثل أوروبا ما يقرب من 17.7% من الحصة السوقية العالمية، مدفوعة بمعايير الانبعاثات الصارمة والتقنيات المتقدمة في صناعة السيارات. تهيمن ألمانيا وفرنسا والمملكة المتحدة على الإنتاج الرائد للمركبات الكهربائية ومشاريع كهربة السكك الحديدية. تدفع السياسات الأوروبية التي تروج للحياد الكربوني المصنعين نحو حلول الجر الفعالة. تدمج شبكات السكك الحديدية عالية السرعة في فرنسا وإسبانيا أنظمة قيادة موفرة للطاقة. تركز الشركات الأوروبية على المواد الخالية من العناصر الأرضية النادرة والقابلة لإعادة التدوير لتقليل الأثر البيئي. تواصل الحكومات توسيع الحوافز لتبني المركبات الكهربائية. يعزز القيادة في كهربة الصناعة المستدامة.

آسيا والمحيط الهادئ

حجم سوق محركات الجر الكهربائي في آسيا والمحيط الهادئ قُدّر بـ 4,439.04 مليون دولار أمريكي في عام 2018 ليصل إلى 6,864.49 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 19,169.79 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 13.7% خلال فترة التوقعات. تسيطر آسيا والمحيط الهادئ على حوالي 47.4% من الحصة السوقية العالمية، مدعومة بالتوسع السريع للمركبات الكهربائية والمشاريع الكبيرة للبنية التحتية. تقود الصين تصنيع ونشر محركات الجر على مستوى العالم في قطاعات السيارات والسكك الحديدية. تستثمر اليابان وكوريا الجنوبية في تقنيات المحركات عالية الكفاءة للمركبات الهجينة وخلايا الوقود. توسع الهند مشاريع المترو والحافلات الكهربائية في إطار برامج تحديث المدن. يقوم الموردون الإقليميون بتوسيع الإنتاج المحلي لتقليل الاعتماد على الواردات. يدفع الطلب العالي على المحركات ذات الأداء العالي والتكلفة الفعالة الابتكار المستمر. تظل المساهم الإقليمي الأسرع نموًا في الطلب العالمي على محركات الجر.

أمريكا اللاتينية

حجم سوق محركات الجر الكهربائي في أمريكا اللاتينية قُدّر بـ 632.40 مليون دولار أمريكي في عام 2018 ليصل إلى 944.77 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,307.27 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.9% خلال فترة التوقعات. تستحوذ أمريكا اللاتينية على حوالي 5.7% من الحصة العالمية، مع نمو تقوده البرازيل والمكسيك. تعزز المبادرات الحكومية لتشجيع تبني المركبات الكهربائية وتحسين أنظمة السكك الحديدية تطوير السوق. تستهدف الشركات المصنعة قطاعات التنقل الحضري والأتمتة الصناعية لنشر الجر. تعزز الاستثمارات الإقليمية في الطاقة المتجددة استدامة المحركات الكهربائية. تكتسب الحافلات الكهربائية شعبية في مدن مثل ساو باولو وسانتياغو. تعزز التحالفات الإنتاجية مع الشركات الدولية القدرة التصنيعية المحلية. تواصل التطور كمركز ناشئ للتنقل الكهربائي في نصف الكرة الغربي.

الشرق الأوسط

تم تقييم حجم سوق محركات الجر الكهربائية في الشرق الأوسط بقيمة 316.20 مليون دولار أمريكي في عام 2018 ليصل إلى 440.04 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,018.55 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.1% خلال فترة التوقعات. تمتلك المنطقة حوالي 2.5% من الحصة السوقية العالمية، مدفوعة بجهود التنويع بعيدًا عن الصناعات القائمة على النفط. تقود الإمارات العربية المتحدة والمملكة العربية السعودية برامج التنقل الذكي التي تدمج أنظمة النقل العام الكهربائية. تشمل مشاريع البنية التحتية توسيعات السكك الحديدية والمترو الموفرة للطاقة. تعزز الشراكات مع الموردين الأوروبيين والآسيويين نقل تكنولوجيا محركات الجر. يركز المصنعون على تكييف الأنظمة مع الظروف المناخية القاسية. يدعم ارتفاع توليد الطاقة المتجددة مبادرات النقل المتصلة بالشبكة. يبني ذلك زخمًا إقليميًا نحو بنية تحتية للنقل النظيف.

أفريقيا

تم تقييم حجم سوق محركات الجر الكهربائية في أفريقيا بقيمة 169.32 مليون دولار أمريكي في عام 2018 ليصل إلى 360.18 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 789.89 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.8% خلال فترة التوقعات. تساهم أفريقيا بحوالي 1.8% من الحصة السوقية العالمية، حيث تهيمن جنوب أفريقيا على التبني الإقليمي. يدفع كهربة المركبات التعدينية والصناعية دمج محركات الجر في وقت مبكر. تستثمر دول مثل مصر وكينيا في أنظمة السكك الحديدية الحضرية وبرامج التنقل الإلكتروني. تبطئ البنية التحتية المحدودة من التبني، ومع ذلك تبدأ مشاريع التجميع المحلي في الظهور. تعزز الشراكات مع اللاعبين العالميين نقل التكنولوجيا وتطوير القوى العاملة. يعزز الطلب المتزايد على الحلول الصناعية المستدامة الإمكانات السوقية. يظهر ذلك تقدمًا تدريجيًا ولكن ثابتًا نحو أنظمة نقل كهربائية حديثة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- شركة ABB المحدودة

- شركة ميتسوبيشي إلكتريك

- شركة توشيبا

- جنرال إلكتريك (GE)

- سيمنز إيه جي

- شركة سي جي باور وحلول الصناعة المحدودة

- شركة CRRC المحدودة

- شركة روبرت بوش

- شركة نيدك

- شركة WEG

تحليل تنافسي:

يتميز سوق محركات الجر الكهربائية بمنافسة قوية بين الشركات المصنعة العالمية والإقليمية التي تركز على الابتكار والكفاءة والقابلية للتوسع. تستثمر الشركات الرائدة مثل ABB وسيمنز وميتسوبيشي إلكتريك وتوشيبا وجنرال إلكتريك ونيدك بشكل كبير في البحث والتطوير لتحسين كثافة العزم وتحويل الطاقة والموثوقية. توسع الشركات محافظها بتصاميم محركات عالية الجهد وخالية من المغناطيس لتقليل الاعتماد على العناصر النادرة. تعزز عمليات الاندماج والشراكات الاستراتيجية شبكات الإنتاج واستقرار الإمدادات. تركز الشركات الناشئة على التصنيع المحلي وأنظمة الدفع المخصصة لتطبيقات المركبات الكهربائية والسكك الحديدية. تعتمد الميزة التنافسية على تكامل التكنولوجيا وتحسين التكلفة وجودة خدمة ما بعد البيع. يستمر في التطور من خلال التحول الرقمي والالتزامات بالاستدامة والتعاون الاستراتيجي عبر قطاعات السيارات والصناعة.

التطورات الأخيرة:

- في يونيو 2025، قدمت شركة ABB Ltd محرك AMXE البحري، وهو نظام دفع كهربائي من الجيل التالي مصمم لتعزيز التنقل الموفّر للطاقة وتقوية محفظتها من محركات الجر في التطبيقات البحرية والنقل الثقيل.

- في ديسمبر 2024، وقعت شركة ABB Ltd اتفاقية للاستحواذ على أعمال تحويل الطاقة لشركة Gamesa Electric من Siemens Gamesa في إسبانيا، مما يعزز خبرتها في تقنيات الكهرباء المتجددة والصناعية عالية الطاقة لدعم سوق محركات الجر الكهربائية.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع والتطبيق وتصنيف الطاقة، ويقدم تفاصيل عن اللاعبين الرئيسيين في السوق، مع تقديم نظرة عامة على أعمالهم وعروض المنتجات والاستثمارات ومصادر الإيرادات والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية وتحليل SWOT والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت نمو السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق والسيناريوهات التنظيمية والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- ستدفع زيادة الكهرباء عبر قطاعات النقل إلى تبني واسع النطاق لمحركات الجر عالية الأداء.

- ستعزز الاستثمارات المستمرة في البحث والتطوير كفاءة المحرك وكثافة العزم وتصميمه الخفيف الوزن.

- سيؤدي دمج التشخيصات المستندة إلى الذكاء الاصطناعي وأنظمة التحكم الذكية إلى تحسين موثوقية التشغيل.

- سيركز المصنعون على المواد الخالية من المغناطيس والبدائل النادرة لضمان أمن الإمدادات.

- ستتوسع مراكز الإنتاج الإقليمية في آسيا والمحيط الهادئ وأوروبا لدعم تصنيع المركبات الكهربائية على نطاق واسع.

- ستحافظ الاستثمارات العامة والخاصة في شحن المركبات الكهربائية وكهربة السكك الحديدية على الطلب طويل الأجل.

- ستخلق المركبات الهجينة والمزودة بالهيدروجين فرصًا جديدة لتصاميم محركات الجر المتقدمة.

- سيظل إدارة الحرارة ودمج المحركات المدمجة من الأولويات الرئيسية في التصميم لمصنعي المعدات الأصلية.

- ستشكل التعاونات الاستراتيجية بين شركات صناعة السيارات وموردي المكونات وشركات الطاقة توحيد السوق.

- ستدفع أهداف الاستدامة سوق محركات الجر الكهربائية نحو معايير تصنيع قابلة لإعادة التدوير وموفرة للطاقة.