نظرة عامة على السوق

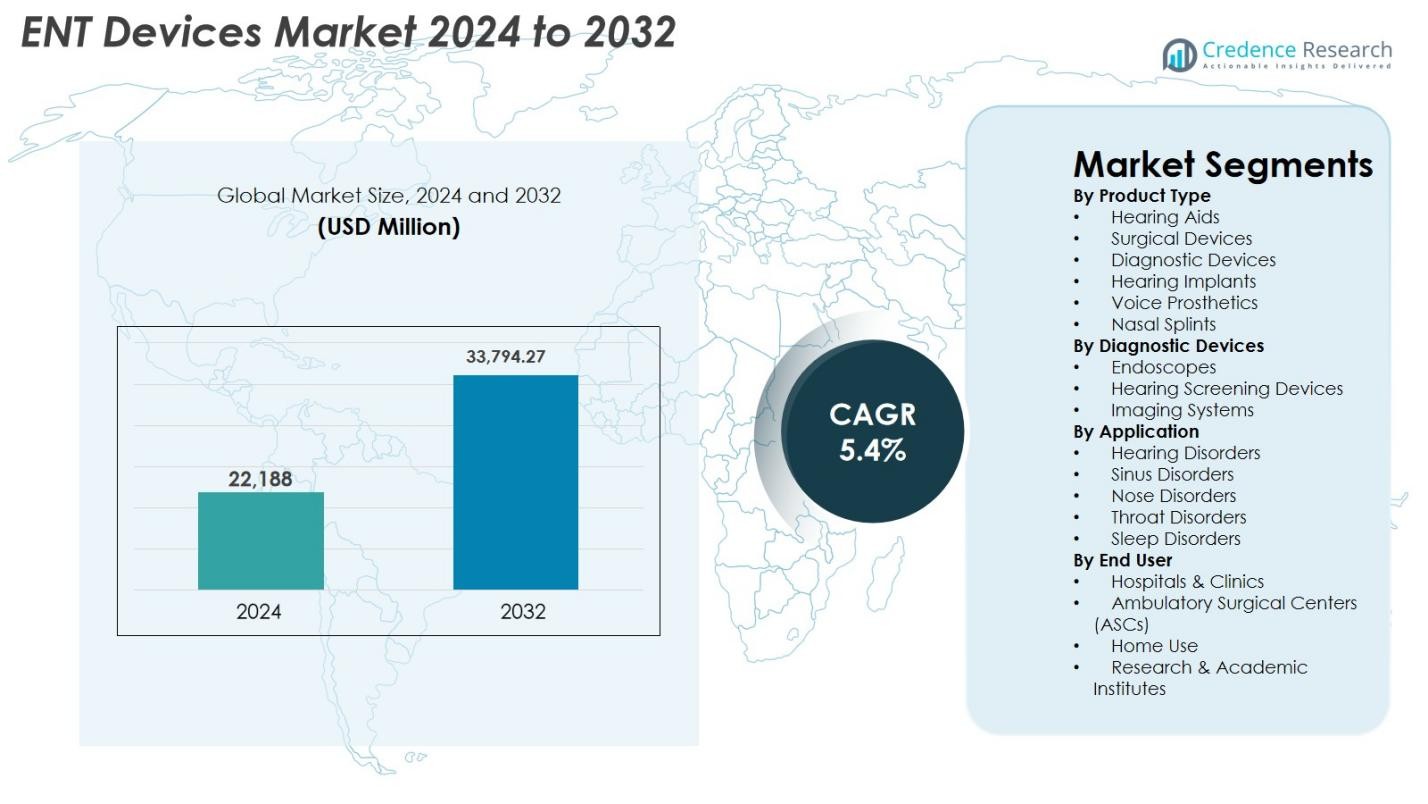

تم تقييم حجم سوق أجهزة الأنف والأذن والحنجرة بمبلغ 22,188 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 33,794.27 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أجهزة الأنف والأذن والحنجرة 2024 |

22,188 مليون دولار أمريكي |

| سوق أجهزة الأنف والأذن والحنجرة، معدل النمو السنوي المركب |

5.4% |

| حجم سوق أجهزة الأنف والأذن والحنجرة 2032 |

33,794.27 مليون دولار أمريكي |

يتشكل سوق أجهزة الأنف والأذن والحنجرة من مجموعة قوية من الشركات المصنعة العالمية التي تواصل تطوير تقنيات التشخيص والجراحة والعناية بالسمع. تقود الشركات الرائدة مثل Ambu A/S وCochlear Ltd. وDemant A/S وSonova وGN Store Nord A/S وOlympus Corporation وKarl Storz وPENTAX Medical وRichard Wolf GmbH وRion Co., Ltd. الابتكار من خلال حلول السمع الرقمية وأنظمة التنظير الداخلي عالية الدقة والأدوات الجراحية ذات التدخل الجراحي البسيط. ظلت أمريكا الشمالية المنطقة الرائدة بحصة 38.2% في عام 2024، مدعومة ببنية تحتية صحية قوية واعتماد عالي لتقنيات الأنف والأذن والحنجرة المتقدمة. احتلت أوروبا 27.6%، بينما استحوذت منطقة آسيا والمحيط الهادئ على 24.1%، مما يعكس التوسع السريع في قدرات العناية بالسمع والتشخيص.

رؤى السوق

رؤى السوق

- تم تقييم سوق أجهزة الأنف والأذن والحنجرة بمبلغ 22,188 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يرتفع إلى 33,794.27 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 5.4% خلال فترة التوقعات.

- يتم دفع نمو السوق بزيادة انتشار اضطرابات السمع، وزيادة اعتماد إجراءات الأنف والأذن والحنجرة ذات التدخل الجراحي البسيط، والاعتماد السريع على أجهزة السمع الرقمية وأنظمة التشخيص المتصلة.

- تشمل الاتجاهات الرئيسية توسيع التنظير الداخلي المعزز بالذكاء الاصطناعي، ونمو اعتماد زراعة القوقعة، وزيادة الطلب على جراحات الأنف والأذن والحنجرة الخارجية المدعومة بتقنيات التصور والملاحة المتقدمة.

- توسع الشركات الرائدة مثل Ambu A/S وCochlear Ltd. وDemant A/S وSonova وOlympus Corporation وKarl Storz وPENTAX Medical وRichard Wolf GmbH وGN Store Nord A/S محافظها من خلال الابتكار والشراكات الاستراتيجية، مما يعزز الحضور العالمي.

- استحوذت أمريكا الشمالية على 38.2% من الحصة في عام 2024، تليها أوروبا بنسبة 27.6% وآسيا والمحيط الهادئ بنسبة 24.1%، في حين هيمنت أجهزة السمع على قطاع المنتجات بنسبة 38.6% بسبب زيادة الطلب على الحلول الرقمية والمعززة بالذكاء الاصطناعي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق

حسب نوع المنتج

يظهر سوق أجهزة الأنف والأذن والحنجرة طلبًا قويًا عبر فئات منتجات متعددة، حيث تهيمن أجهزة السمع على القطاع بحصة تبلغ 38.6% في عام 2024. يقود هذا التفوق زيادة انتشار فقدان السمع المرتبط بالعمر، واعتماد الأجهزة الرقمية والمجهزة بتقنية البلوتوث، والدعم الأوسع للتعويضات في الأسواق المتقدمة. تستمر الأجهزة الجراحية والأنظمة التشخيصية في اكتساب الزخم بسبب زيادة إجراءات الأنف والأذن والحنجرة والتحسينات التكنولوجية مثل التصور عالي الدقة والأدوات الجراحية ذات التدخل الجراحي البسيط. يدعم الاستخدام المتزايد لزراعة السمع، والأطراف الصوتية، والجبائر الأنفية توسع القطاع، خاصة مع زيادة التدخلات الخارجية في مجال الأنف والأذن والحنجرة.

- على سبيل المثال، قدمت Widex جهاز السمع SmartRIC، وهو نموذج حديث وخفي وقابل لإعادة الشحن يوضع خلف الأذن ويؤكد على جودة الصوت الطبيعية والاتصال اللاسلكي، مما يبرز التحول نحو حلول السمع الرقمية المتقدمة.

حسب الأجهزة التشخيصية

ضمن الأجهزة التشخيصية، استحوذت المناظير على أكبر حصة بنسبة 42.3% في عام 2024، مدفوعة بزيادة استخدامها في فحوصات الجيوب الأنفية والحلق والأحبال الصوتية. تعزز التطورات في المناظير المرنة والصلبة، ودمج التصوير عالي الدقة و4K، والاستخدام المتزايد في البيئات الخارجية هذا التفوق. تستمر أجهزة فحص السمع في التوسع بسبب تفويضات فحص حديثي الولادة، بينما تنمو أنظمة التصوير مع زيادة اعتماد التصوير المقطعي والرنين المغناطيسي لتقييمات الأنف والأذن والحنجرة المعقدة. تظل الدقة التشخيصية المحسنة، وتقليل أوقات الاستجابة، وكفاءة سير العمل المحسنة من المساهمين الرئيسيين في نمو القطاع.

- على سبيل المثال، قامت Natus بتحديث نظام فحص السمع لحديثي الولادة ALGO ليتماشى مع بروتوكولات ABR الآلية المستخدمة في برامج الكشف المبكر عن السمع الوطنية، مما يدعم الفحص الأسرع وتقليل معدلات إعادة الفحص.

حسب التطبيق

هيمنت اضطرابات السمع على قطاع تطبيقات سوق أجهزة الأنف والأذن والحنجرة بحصة 44.8% في عام 2024، مدعومة بزيادة حالات ضعف السمع العالمية، ومبادرات الفحص المبكر، وتوافر حلول التضخيم والزرع المتقدمة. تمثل اضطرابات الجيوب الأنفية ثاني أكبر مجال بسبب زيادة حالات التهاب الجيوب الأنفية المزمن واعتماد أدوات جراحة البالون والتدخلات الجراحية ذات التدخل الجراحي البسيط. تساهم اضطرابات الأنف والحلق والنوم بشكل كبير أيضًا مع زيادة الطلب على التشخيص الدقيق وعلاج انسدادات الجهاز التنفسي، والحالات الصوتية، وتوقف التنفس أثناء النوم. تستمر التحسينات التكنولوجية في الأنظمة التشخيصية والجراحية في دفع الاعتماد عبر جميع التطبيقات.

العوامل الرئيسية للنمو

زيادة انتشار اضطرابات السمع

يشكل العبء العالمي المتزايد لفقدان السمع محركًا رئيسيًا يدفع سوق أجهزة الأنف والأذن والحنجرة. أدت زيادة حالات ضعف السمع المرتبط بالعمر، وفقدان السمع الناتج عن الضوضاء، والاضطرابات السمعية الخلقية إلى خلق طلب مستدام على أجهزة السمع، والزرعات، وأنظمة الفحص. يعزز الشيخوخة السكانية السريعة، خاصة في مناطق مثل أوروبا واليابان وأمريكا الشمالية، اعتماد الأجهزة. تشجع برامج التوعية التي أطلقتها منظمة الصحة العالمية والوكالات الصحية الوطنية على التشخيص المبكر والعلاج، مما يوسع قاعدة المرضى. تعزز الابتكارات التكنولوجية بما في ذلك أجهزة السمع المدعومة بالذكاء الاصطناعي، والاتصال اللاسلكي، والتصغير، والبطاريات القابلة لإعادة الشحن راحة المستخدم ورضاه، مما يعزز معدلات الاعتماد. بالإضافة إلى ذلك، يؤدي توسيع تغطية التعويضات وتحسين القدرة على تحمل التكاليف في الأسواق النامية إلى تقليل الحواجز أمام الوصول، مما يدعم النمو الطويل الأجل للسوق.

- على سبيل المثال، ركزت حملة اليوم العالمي للسمع التابعة لمنظمة الصحة العالمية على الفحص المبكر والوقاية، مما أدى إلى توسيع العديد من الدول لبرامج السمع الوطنية ومبادرات الكشف عن السمع لدى المواليد الجدد.

التطورات في إجراءات الأنف والأذن والحنجرة الأقل تدخلاً

يساهم التسريع في تبني إجراءات الأنف والأذن والحنجرة الأقل تدخلاً بشكل كبير في توسيع السوق. تتيح الابتكارات في المناظير، وأنظمة الملاحة الجراحية، وأدوات التوسيع بالبالون، وأجهزة إزالة الأنسجة الدقيقة للجراحين إجراء عمليات الجيوب الأنفية والحنجرة والأذن الوسطى بدقة أكبر، وتقليل تلف الأنسجة، وتقليل أوقات التعافي، وتقليل المضاعفات. تفضيل المرضى المتزايد للعمليات الجراحية الخارجية والعيادات يتماشى مع هذا التحول، مما يزيد من الطلب على الأجهزة المدمجة والفعالة وعالية الأداء. يعزز دمج التصوير بدقة 4K و3D، والروبوتات، وأدوات التصور المدفوعة بالذكاء الاصطناعي النتائج السريرية، مما يشجع المستشفيات على ترقية المعدات. يدعم التخصص المتزايد في الأنف والأذن والحنجرة في الأسواق الناشئة والتدريب المستمر للأطباء التبني الأوسع للتقنيات الأقل تدخلاً.

- على سبيل المثال، وسعت شركة Medtronic استخدام نظام NuVent™ EM Balloon Sinus Dilation، بدمج الملاحة الكهرومغناطيسية لدعم التدخلات الأقل تدخلاً في الجيوب الأنفية بشكل أكثر أمانًا ودقة.

الزيادة في تبني الحلول الرقمية والمتصلة في مجال الأنف والأذن والحنجرة

تتسارع التحول الرقمي داخل سوق أجهزة الأنف والأذن والحنجرة حيث يتبنى مقدمو الرعاية الصحية بشكل متزايد التقنيات الذكية والمتصلة. تعزز أدوات السمع المدعومة بالذكاء الاصطناعي، وأنظمة التشخيص عن بُعد، ومنصات الطب عن بُعد في الأنف والأذن والحنجرة الدقة السريرية، وكفاءة سير العمل، وتفاعل المرضى. تواصل أجهزة السمع الرقمية مع الاتصال بالهواتف الذكية، ومعالجة الصوت التكيفية، والتخصيص الشخصي اكتساب الزخم عالميًا. تظل نماذج الرعاية عن بُعد التي توسعت خلال الجائحة ذات صلة، مما يتيح المراقبة المستمرة وتقليل زيارات العيادة. تدعم أجهزة التصوير والفحص المحسنة بتقنية التعلم الآلي التشخيص المبكر وتحسين تخطيط العلاج. تخلق هذه التطورات فرص نمو قوية وتشجع المصنعين على إعطاء الأولوية للابتكار المدفوع بالبرمجيات.

الاتجاهات والفرص الرئيسية:

التوسع في الذكاء الاصطناعي والروبوتات والتصور الذكي في رعاية الأنف والأذن والحنجرة

يعمل الذكاء الاصطناعي، والأنظمة المساعدة بالروبوتات، وتقنيات التصور من الجيل التالي على تحويل تشخيصات وعمليات الأنف والأذن والحنجرة. تحسن أدوات تقييم الكلام والسمع القائمة على الذكاء الاصطناعي، وتحليلات الصور الآلية، والكشف عن الشذوذ في الوقت الحقيقي الدقة التشخيصية وتقلل من الخطأ البشري. تعزز التدخلات المساعدة بالروبوتات دقة الجراحة، وتقلل من التعب، وتمكن من إجراء عمليات معقدة في قاعدة الجمجمة والجيوب الأنفية والحنجرة. يوفر التصوير عالي الدقة، بما في ذلك التنظير بدقة 4K و8K، والتراكبات المعززة بالواقع، والتصور الموجه بالفلوريسنت تفاصيل تشريحية فائقة وتحسين اتخاذ القرارات الجراحية. تفتح هذه الاتجاهات آفاقًا جديدة للمصنعين للتميز من خلال الأنظمة الذكية والقدرات البرمجية المتقدمة.

- على سبيل المثال، قدمت سوني أحدث حلول التصوير الطبي بدقة 4K/8K لتطبيقات التنظير الداخلي، مما يوفر دقة محسنة في الألوان وإدراك العمق لرؤية دقيقة في طب الأنف والأذن والحنجرة.

إمكانيات نمو السوق في الاقتصادات الناشئة

توفر الأسواق الناشئة فرص نمو كبيرة مع ارتفاع الاستثمارات في الرعاية الصحية وتحسن البنية التحتية لطب الأنف والأذن والحنجرة بسرعة. تقوم الدول في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط بتعزيز برامج الفحص، وتوسيع عيادات الأنف والأذن والحنجرة، واعتماد أنظمة التشخيص والجراحة المتقدمة. تزايد حالات فقدان السمع واضطرابات الجيوب الأنفية والحالات التنفسية المرتبطة بتلوث المدن يزيد من الطلب على الأجهزة. المبادرات الحكومية التي تشجع على فحص السمع المبكر وتوفر أجهزة السمع الرقمية منخفضة التكلفة تحسن من إمكانية الوصول للسكان المحرومين. يمكن للمصنعين الذين يستفيدون من الإنتاج المحلي، والشراكات التوزيعية، والمحافظ المنتجات المخصصة أن يستحوذوا على حصة سوقية كبيرة في هذه المناطق.

- على سبيل المثال، سرعت المملكة العربية السعودية من ترقية البنية التحتية لطب الأنف والأذن والحنجرة من خلال الاستثمارات في منصات التنظير الداخلي والملاحة الجراحية المتقدمة كجزء من مبادرات تحديث الرعاية الصحية الأوسع تحت رؤية 2030.

التحديات الرئيسية:

التكلفة العالية لتقنيات الأنف والأذن والحنجرة المتقدمة

تبقى التكلفة العالية لأجهزة الأنف والأذن والحنجرة المتقدمة عائقًا كبيرًا أمام التبني الواسع. تتطلب الأنظمة مثل المناظير بدقة 4K/8K، ومنصات الجراحة الموجهة بالصور، وزرعات القوقعة استثمارات رأسمالية كبيرة، مما يحد من إمكانية الوصول إليها، خاصة للمستشفيات والعيادات الصغيرة. في العديد من المناطق، يؤدي عدم كفاية التعويضات لأجهزة السمع وزرعات القوقعة المتميزة إلى زيادة العبء المالي على المرضى، مما يؤدي إلى تأخير العلاج أو قلة الاستخدام. التكاليف العالية للصيانة والتشغيل تثبط أيضًا من التبني. تحقيق التوازن بين التطور التكنولوجي والقدرة على تحمل التكاليف ضروري لتوسيع الوصول وتمكين مقدمي الرعاية الصحية من تقديم رعاية عالية الجودة في طب الأنف والأذن والحنجرة.

نقص في الأخصائيين والفنيين المهرة في طب الأنف والأذن والحنجرة

يمثل النقص العالمي في جراحي الأنف والأذن والحنجرة المدربين، وأخصائيي السمع، والمهنيين الفنيين تحديًا تشغيليًا لسوق أجهزة الأنف والأذن والحنجرة. تتطلب أنظمة التشخيص والجراحة المتقدمة تدريبًا متخصصًا، وشهادات، وتطوير مهارات مستمر تفتقر إليه العديد من أنظمة الرعاية الصحية، خاصة في المناطق النامية. حتى في الأسواق المتقدمة، غالبًا ما يتجاوز حجم المرضى المتزايد توفر الأخصائيين، مما يسبب تأخيرات في العلاج وتقليل الكفاءة التشغيلية. يحد هذا الفجوة في المواهب من استخدام التقنيات المتقدمة ويؤثر على نتائج المرضى. توسيع برامج التدريب، وتعزيز الشراكات الأكاديمية، وتصميم أجهزة سهلة الاستخدام وآلية هي أمور حاسمة لمعالجة هذه الفجوة.

تحليل إقليمي

أمريكا الشمالية

قادت أمريكا الشمالية سوق أجهزة الأنف والأذن والحنجرة بحصة 38.2% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، واعتماد قوي للإجراءات الجراحية البسيطة للأنف والأذن والحنجرة، وارتفاع الطلب على السماعات الرقمية والغرسات. تستفيد المنطقة من سياسات السداد المواتية، وبرامج فحص السمع لحديثي الولادة الواسعة، والاختراق القوي لأنظمة التشخيص والجراحة المدعومة بالذكاء الاصطناعي. يعزز وجود الشركات المصنعة الرائدة والابتكار المستمر في المنتجات من هيمنتها. يساهم الانتشار المتزايد لفقدان السمع المرتبط بالعمر واضطرابات الجيوب الأنفية المزمنة بشكل كبير في زيادة استخدام الأجهزة، بينما تدعم العمليات الجراحية للأنف والأذن والحنجرة المتزايدة في العيادات الخارجية التوسع المستمر للسوق في الولايات المتحدة وكندا.

أوروبا

استحوذت أوروبا على حصة 27.6% في عام 2024، مدعومة بزيادة عدد السكان المسنين، وتوسع عيادات تخصص الأنف والأذن والحنجرة، واعتماد قوي لزراعة القوقعة والأنظمة التنظيرية المتقدمة. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة الطلب الإقليمي بفضل أنظمة الرعاية الصحية المتطورة وزيادة استخدام الحلول السمعية الرقمية والمتصلة. يسرع التركيز التنظيمي على الفحص المبكر للسمع وتحسين الوصول إلى الإجراءات الجراحية البسيطة من استخدام الأجهزة. تساهم معدلات العلاج المتزايدة لالتهاب الجيوب الأنفية واضطرابات الحلق والحالات المرتبطة بالنوم بشكل أكبر في نمو السوق. تعزز الترقيات التكنولوجية المستمرة والاستثمارات القوية في البحث والتطوير من مكانة أوروبا في السوق العالمية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 24.1% في عام 2024، وبرزت كأسرع المناطق نموًا بفضل الأعداد الكبيرة من المرضى، وارتفاع مستويات الدخل، والتحسين السريع في البنية التحتية للرعاية الصحية. يدفع الانتشار المتزايد لضعف السمع، والتهاب الجيوب الأنفية المزمن، واضطرابات الجهاز التنفسي المرتبطة بالتلوث الطلب القوي على أجهزة الأنف والأذن والحنجرة التشخيصية والعلاجية. تشهد دول مثل الصين والهند واليابان وكوريا الجنوبية استثمارات كبيرة في أقسام الأنف والأذن والحنجرة، وتوسيع القدرات الجراحية، وزيادة اعتماد السماعات الرقمية. تعزز المبادرات الحكومية لفحص حديثي الولادة وتحسين الوصول إلى الرعاية السمعية بأسعار معقولة النمو الإضافي. يعزز السياحة الطبية المتزايدة والتحديث التكنولوجي من النظرة المستقبلية للمنطقة.

أمريكا اللاتينية

احتفظت أمريكا اللاتينية بحصة 6.7% في عام 2024، مع توسع السوق مدفوعًا بتحسين القدرات التشخيصية، وتوافر أوسع لأخصائيي الأنف والأذن والحنجرة، وزيادة الطلب على الإجراءات الجراحية البسيطة. تعد البرازيل والمكسيك من المساهمين الرئيسيين بفضل زيادة الاستثمار في الرعاية الصحية العامة والخاصة، وزيادة الوعي بفقدان السمع، واعتماد التقنيات التنظيرية الحديثة. تحد القيود الاقتصادية من الوصول إلى الأجهزة الفاخرة، لكن توسيع التغطية التأمينية وحملات الصحة العامة للأنف والأذن والحنجرة التي تقودها الحكومة تعمل على تحسين الوصول تدريجيًا. يدعم الانتشار المتزايد للحالات المزمنة للأنف والأذن والحنجرة وزيادة استخدام السماعات الرقمية النمو المستمر للسوق في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا نسبة 3.4% من الحصة في عام 2024، مدعومة بتحديث الرعاية الصحية المتزايد، وزيادة حجم إجراءات الأنف والأذن والحنجرة، وارتفاع الوعي باضطرابات السمع والجيوب الأنفية. تستثمر دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا في أنظمة التشخيص المتقدمة، ووحدات جراحة الأنف والأذن والحنجرة، وبرامج فحص حديثي الولادة. بينما يظل الوصول إلى الأجهزة المتطورة غير متساوٍ عبر المنطقة، فإن توسيع شبكات الرعاية الصحية الخاصة والسياحة الطبية يدفعان تبني تقنيات الأنف والأذن والحنجرة المتقدمة. من المتوقع أن تدعم التحسينات التدريجية في القدرة على تحمل التكاليف، والمبادرات الحكومية الأقوى، وتعزيز البنية التحتية للتدريب التوسع المستمر في السوق.

تقسيمات السوق

حسب نوع المنتج

- أجهزة السمع

- الأجهزة الجراحية

- أجهزة التشخيص

- زراعة السمع

- الأطراف الصوتية

- جبائر الأنف

حسب أجهزة التشخيص

- المناظير

- أجهزة فحص السمع

- أنظمة التصوير

حسب التطبيق

- اضطرابات السمع

- اضطرابات الجيوب الأنفية

- اضطرابات الأنف

- اضطرابات الحلق

- اضطرابات النوم

حسب المستخدم النهائي

- المستشفيات والعيادات

- مراكز الجراحة المتنقلة (ASCs)

- الاستخدام المنزلي

- معاهد البحث والأكاديميات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق أجهزة الأنف والأذن والحنجرة بتنوع وابتكار، حيث يركز المصنعون العالميون على تطوير المنتجات، والتعاون الاستراتيجي، وتوسيع التطبيقات السريرية. يعمل اللاعبون الرئيسيون مثل Ambu A/S، Cochlear Ltd.، Demant A/S، Sonova، GN Store Nord A/S، Olympus Corporation، Karl Storz، PENTAX Medical، Richard Wolf GmbH، وRion Co., Ltd. على تعزيز محافظهم من خلال أجهزة السمع من الجيل التالي، زراعة القوقعة، أدوات الملاحة الجراحية، وأنظمة التنظير عالية الدقة. تركز العديد من الشركات على التصغير، والاتصال، والتشخيصات المدعومة بالذكاء الاصطناعي لتعزيز الدقة ونتائج المرضى. يدعم الاستثمار المتزايد في البحث والتطوير تطوير منصات السمع الرقمية، والأجهزة الجراحية الأقل توغلاً، وحلول التصوير المتكاملة. تسرع الشراكات مع المستشفيات وأخصائيي الأنف والأذن والحنجرة ومزودي التكنولوجيا من تبني وتوسيع الانتشار العالمي، بينما تستهدف الشركات الناشئة القطاعات المتخصصة مثل السمع عن بعد والأطراف الصوتية. مع اشتداد المنافسة، يميز المصنعون بشكل متزايد من خلال قدرات البرمجيات، والتصاميم سهلة الاستخدام، والحلول الاقتصادية المصممة للأسواق الصحية المتقدمة والناشئة.

تحليل اللاعبين الرئيسيين

- Richard Wolf GmbH

- GN Store Nord A/S

- Cochlear Ltd.

- Olympus Corporation

- Sonova

- Rion Co., Ltd.

- PENTAX Medical

- Ambu A/S

- Karl Storz

- Demant A/S

التطورات الأخيرة

- في يوليو 2025، أكملت Innovia Medical عمليات الاستحواذ على Grace Medical وHurricane Medical لتوسيع أعمالها في منتجات الجراحة الأنفية والعينية.

- في أبريل 2024، أكملت Integra LifeSciences الاستحواذ على Acclarent, Inc. لتوسيع مجموعة حلولها الجراحية للأنف والأذن والحنجرة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المنتج، والأجهزة التشخيصية، والتطبيق، والمستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

النظرة المستقبلية

- سيشهد السوق زيادة في تبني أنظمة التشخيص والجراحة الأنفية والأذن والحنجرة المدعومة بالذكاء الاصطناعي لتعزيز الدقة والكفاءة السريرية.

- سيزداد النمو في السماعات الرقمية والمتصلة مع تفضيل المستهلكين للحلول الشخصية والمتكاملة مع الهواتف الذكية.

- ستتوسع الإجراءات الجراحية الأنفية والأذن والحنجرة الأقل تدخلاً بسرعة، مدعومة بالتقدم في التنظير، وتوجيه الصور، والملاحة الجراحية.

- سيزداد الطلب على زراعة القوقعة والحلول السمعية القابلة للزرع مع تحسن الوعي وإمكانية الوصول على مستوى العالم.

- ستزداد إجراءات الأنف والأذن والحنجرة في العيادات الخارجية والعيادات المتنقلة مع تحول الرعاية الصحية نحو نماذج تعافي أسرع وتكلفة أقل.

- ستشهد الأسواق الناشئة نمواً قوياً بسبب تحسين البنية التحتية للرعاية الصحية والوصول الأوسع إلى تقنيات الأنف والأذن والحنجرة المتقدمة.

- سيعزز دمج الروبوتات وأنظمة التصوير 4K/8K الدقة في الجراحات المعقدة للأنف والأذن والحنجرة.

- ستكتسب خدمات الطب عن بعد والتشخيص عن بعد للأنف والأذن والحنجرة زخماً، مما يحسن تقديم الرعاية ومراقبة المرضى.

- سيعطي المصنعون الأولوية للأجهزة المدمجة وسهلة الاستخدام وذات التكلفة الفعالة لخدمة بيئات الرعاية الصحية المتنوعة.

- ستعزز الشراكات التعاونية بين مصنعي الأجهزة ومقدمي الرعاية الصحية الابتكار وتسريع التوسع في السوق العالمية.