نظرة عامة على السوق

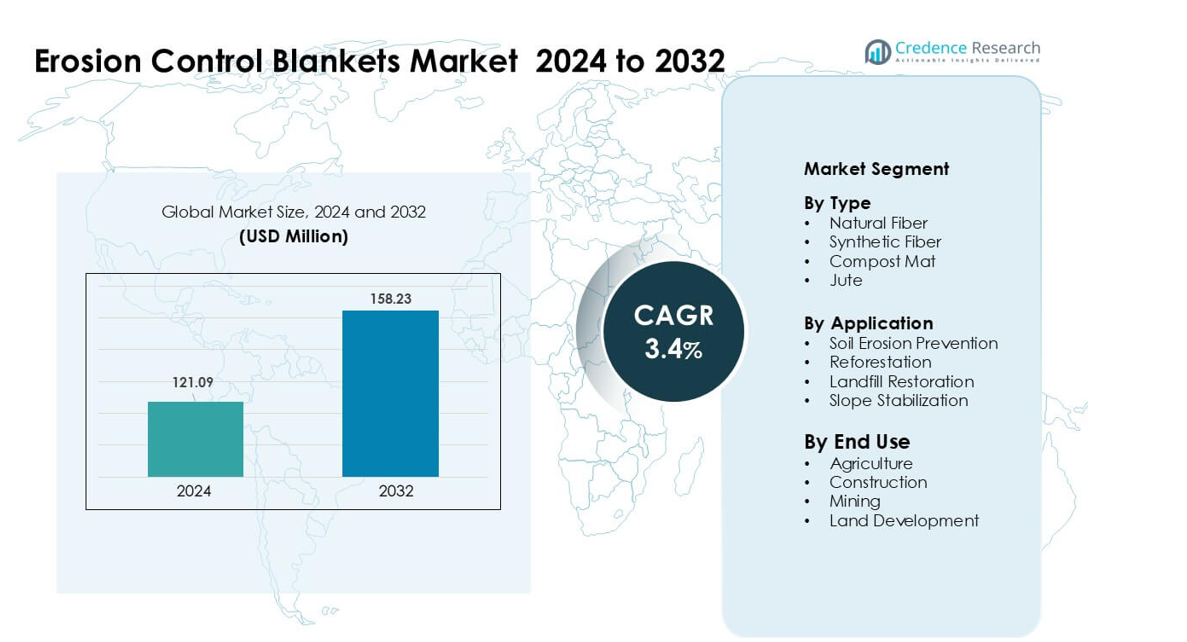

تم تقييم سوق بطانيات التحكم في التآكل بقيمة 121.09 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 158.23 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق بطانيات التحكم في التآكل 2024 |

121.09 مليون دولار أمريكي |

| سوق بطانيات التحكم في التآكل، معدل النمو السنوي المركب |

3.4% |

| حجم سوق بطانيات التحكم في التآكل 2032 |

158.23 مليون دولار أمريكي |

يتشكل سوق بطانيات التحكم في التآكل من قبل شركات رئيسية مثل Hydroseeding Ltd وContech Engineered Solutions LLC وCherokee Manufacturing وABG Ltd وL & M Supply Co وAmerican Excelsior وHydroseal LLC وBonterra وEastCoastErosion.com وErosion Control Blankets. يتنافس هؤلاء اللاعبون من خلال الحصائر القابلة للتحلل الحيوي، والتصاميم المعززة الاصطناعية، وحلول التثبيت الخاصة بالموقع. تساعد تحسينات المنتجات في المتانة واحتفاظ الرطوبة وسهولة التركيب في تلبية الطلب المتزايد عبر مشاريع البناء والتعدين واستعادة الأراضي. قادت أمريكا الشمالية السوق في عام 2024 بحصة حوالي 38%، مدعومة بتطبيقات تنظيمية قوية، ونشاط بنية تحتية متقدم، واعتماد أعلى للمواد المعتمدة للتحكم في التآكل.

رؤى السوق

- وصل سوق بطانيات التحكم في التآكل إلى 121.09 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 158.23 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.4%.

- يدفع ارتفاع البناء وترقيات الطرق السريعة واشتراطات استقرار التربة الأكثر صرامة إلى اعتماد قوي، حيث تمتلك البطانيات المصنوعة من الألياف الطبيعية الحصة الأكبر بحوالي 46% بسبب الاستدامة والدعم التنظيمي.

- تشمل الاتجاهات الرئيسية زيادة الاستخدام في إعادة التشجير، وإصلاح الأراضي بعد الكوارث، ونمو تصميمات البطانيات القابلة للتحلل الحيوي والهجينة التي تحسن المتانة واحتفاظ الرطوبة.

- تشتد المنافسة مع قيام اللاعبين الرئيسيين بترقية أنماط الخياطة، وقوة الشد، وكفاءة التركيب مع توسيع شبكات الموزعين لتحسين الوصول في أسواق النمو.

- قادت أمريكا الشمالية بحصة حوالي 38% في عام 2024، مدعومة بقواعد صارمة للتحكم في التآكل وإنفاق كبير على البنية التحتية، بينما هيمنت تطبيقات منع تآكل التربة بحصة تقارب 52%، مما يعزز الطلب الواسع على السوق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع

سيطرت بطانيات التحكم في التآكل المصنوعة من الألياف الطبيعية على قطاع النوع في عام 2024 بحصة حوالي 46%. اكتسبت هذه البطانيات طلبًا قويًا بسبب قابليتها للتحلل الحيوي، واحتفاظها بالرطوبة، واندماجها الأفضل مع التربة. قدمت حصائر الجوت وجوز الهند قوة شد أعلى، مما دعم استخدامها في مشاريع الطرق وحماية ضفاف الأنهار. نمت المنتجات المصنوعة من الألياف الاصطناعية بوتيرة ثابتة بسبب عمرها الأطول، إلا أن الاعتماد ظل أقل لأن العديد من الوكالات فضلت المواد الصديقة للبيئة للامتثال. توسعت حصائر السماد في المناطق الرطبة لكنها ظلت فئة أصغر بسبب التكلفة الأعلى والوصول المحدود للموردين.

- على سبيل المثال، سجلت دراسة ميدانية باستخدام بطانية من الجوت بوزن 500 جم/م² (J500) انخفاضًا بنسبة 99.4% في فقدان التربة مقارنة بالتربة العارية، بينما حققت بطانية من ألياف جوز الهند بوزن 700 جم/م² (C700) انخفاضًا بنسبة 97.9% تحت نفس ظروف المنحدر وهطول الأمطار، مما يؤكد فعالية البطانيات المصنوعة من الألياف الطبيعية في تثبيت المنحدرات.

حسب التطبيق

احتل منع تآكل التربة المركز الأول في عام 2024 بحصة تقارب 52%. استخدمت شركات البناء ووكالات الطرق السريعة والهيئات البلدية البطانيات لتثبيت التربة المكشوفة أثناء أعمال الحفر. دفع تزايد تباين هطول الأمطار وتكرار فشل المنحدرات الطلب على حلول التآكل السريعة. كما اعتمدت مشاريع إعادة التشجير البطانيات لحماية الشتلات، رغم أن حصتها بقيت أقل بسبب الدورات المرتبطة بالمشاريع. نمت استعادة مدافن النفايات وتثبيت المنحدرات في مواقع التعدين وإعادة التطوير الحضري، لكن كلا القطاعين بقي أصغر لأنهما يعتمدان على أعمال الترميم الدورية بدلاً من النشاط المستمر.

- على سبيل المثال، أفاد المقاولون الذين يركبون حصائر جوز الهند القابلة للتحلل والمصممة للعمل في القنوات والمنحدرات مثل تلك التي يوفرها مورد رئيسي بأن حصائرهم يمكنها التعامل مع تدفقات المياه حتى 8 أقدام في الثانية (≈ 2.4 م/ث)، مما يجعلها مناسبة حتى لظروف الجريان الثقيل أثناء الرياح الموسمية أو هطول الأمطار المفاجئ.

حسب الاستخدام النهائي

برز البناء كقطاع الاستخدام النهائي المهيمن في عام 2024 بحصة حوالي 40%. زادت برامج توسيع الطرق الكبيرة وأعمال البنية التحتية الحضرية السريعة من تركيب البطانيات عبر السدود وقنوات الصرف ومناطق القطع والردم. استخدمت الزراعة بطانيات التآكل للاحتفاظ بالمياه وحماية البذور، لكن التبني اختلف حسب المنطقة وحجم المزرعة. نشرت شركات التعدين البطانيات لتثبيت منحدرات المخلفات، رغم أن الاستخدام بقي معتدلاً بسبب احتياجات الموقع الانتقائية. استخدمت مشاريع تطوير الأراضي البطانيات في الحدائق السكنية والصناعية، إلا أن حصتها بقيت أصغر لأن الاستخدام يعتمد على نشاط تسوية الأراضي الموسمي.

محركات النمو الرئيسية:

تزايد تطوير البنية التحتية والتوسع الحضري

تواصل مشاريع بناء الطرق العالمية، وتوسيع السكك الحديدية، وتطوير الأراضي الحضرية دفع الاستخدام المتزايد لبطانيات التحكم في التآكل. يعتمد المقاولون على هذه البطانيات لتثبيت التربة على السدود وقنوات الصرف والمنحدرات أثناء البناء. تفرض الحكومات معايير أكثر صرامة للتحكم في التآكل والرواسب، مما يدفع إلى التبني الإجباري عبر المشاريع العامة الكبيرة. كما يزيد التوسع الحضري السريع من إزالة الأراضي، مما يعرض التربة لهطول الأمطار والجريان وتآكل الرياح. يرفع هذا البيئة الحاجة إلى حلول تثبيت سريعة النشر بأداء متوقع. يزيد نمو الحدائق الصناعية ومراكز اللوجستيات وتركيبات الطاقة المتجددة من حجم التركيب حيث تتطلب العديد من هذه المواقع حماية المنحدرات وتعزيز السطح على المدى الطويل.

- على سبيل المثال، تشير ملخصات الصناعة الحديثة إلى أنه على المنحدرات الشديدة والأسطح الترابية المضطربة، يتم تركيب بطانيات التحكم في التآكل (RECPs) غالبًا مباشرة بعد التسوية مما يسمح بـ “تثبيت التربة الفوري” ويساعد في منع جريان الرواسب حتى قبل أن يتم إنشاء الغطاء النباتي.

تزايد اللوائح البيئية وتفويضات حماية التربة

تفرض الوكالات البيئية في جميع أنحاء العالم قواعد أقوى على التحكم في الرواسب، وحماية مستجمعات المياه، واستعادة الأراضي. تدعم هذه القواعد الاستخدام الواسع لبطانيات التحكم في التآكل كحلول متوافقة للمناظر الطبيعية المضطربة. تواجه قطاعات التعدين والبناء والزراعة عقوبات أعلى بسبب تلوث المياه الناجم عن الجريان السطحي، مما يدفع الشركات إلى تبني البطانيات كأدوات وقائية. تساهم مشاريع إعادة التشجير واستعادة الموائل أيضًا في زيادة الطلب لأن البطانيات تساعد في تثبيت الشتلات وحماية التربة السطحية خلال مراحل النمو المبكرة. يؤدي زيادة شدة هطول الأمطار الناجمة عن تغير المناخ إلى زيادة خطر تآكل التربة، مما يدفع المنظمين إلى تشديد تدابير الحماية. ونتيجة لذلك، تدمج المنظمات في القطاعات العامة والخاصة البطانيات المضادة للتآكل في خطط الإدارة البيئية الإلزامية، مما يدفع إلى توسع السوق بشكل مستمر.

- على سبيل المثال، أظهرت القياسات الميدانية من مشروع استعادة الطرق في غابات أوروبية أن تطبيق بطانيات أو شبكات التحكم في التآكل على المنحدرات قلل من فقدان التربة المطلق بأكثر من 95% مقارنة بالقطع الأرضية العارية غير المحمية.

تزايد اعتماد الألياف الطبيعية والمواد القابلة للتحلل

يتزايد الطلب على بطانيات التحكم في التآكل المصنوعة من الألياف الطبيعية مع تحول الصناعات نحو المواد الصديقة للبيئة. تدعم المنتجات المصنوعة من الجوت وجوز الهند والقش التحلل البيولوجي بينما تقدم فوائد قوية في دمج التربة واحتفاظ الرطوبة. تروج الحكومات لممارسات إعادة تأهيل الأراضي المستدامة، مما يشجع على استخدام الحصائر العضوية في ضفاف الأنهار، والمناطق الجبلية، والمناطق الزراعية. تحدد العديد من المشاريع الكبيرة للبنية التحتية الآن المواد القابلة للتحلل لتقليل النفايات طويلة الأمد وتجنب تلوث الميكروبلاستيك الصناعي. يتماشى هذا الدفع مع أهداف الحوكمة البيئية والاجتماعية، مما يجعل البطانيات المصنوعة من الألياف الطبيعية خيارًا مفضلًا للمقاولين. يستمر البصمة البيئية المنخفضة والأداء القوي في التضاريس المتنوعة في تسريع الاعتماد عبر الأسواق العالمية.

الاتجاه الرئيسي والفرصة:

توسع مشاريع إعادة التشجير واستعادة الأراضي

تخلق حملات إعادة التشجير وبرامج استعادة الأراضي المتدهورة فرصًا جديدة لموردي بطانيات التحكم في التآكل. تعتمد الحكومات والمجموعات البيئية بشكل متزايد على البطانيات لتثبيت التربة، وحماية الشتلات، ودعم نمو النباتات في المراحل المبكرة. يساهم العمل في إعادة التأهيل بعد الحرائق أيضًا في زيادة الطلب، حيث تساعد البطانيات في تثبيت المنحدرات ومنع الجريان السطحي في المناطق المتضررة. تشجع الالتزامات المناخية الدولية على حملات الزراعة واسعة النطاق، والتي تتطلب أدوات موثوقة لتثبيت التربة. يوفر هذا النشاط المتوسع طلبًا ثابتًا مدفوعًا بالمشاريع، خاصة في المناطق التي تعطي الأولوية لاستعادة الغابات، وإصلاح مستجمعات المياه، ومبادرات تعويض الكربون. يساهم التركيز العالمي المتزايد على تجديد الأراضي في تعزيز الفرصة طويلة الأمد لهذه المنتجات.

- على سبيل المثال، في تجربة ميدانية في مناخ استوائي باستخدام بطانية تحكم في التآكل مصنوعة من ألياف النخيل على المنحدرات خلال موسم الأمطار الذي يستمر ثلاثة أشهر، فقدت القطعة المغطاة 16.7 كجم من التربة مقابل 154.6 كجم في قطعة مجاورة بدون غطاء، مما يمثل تقليلًا كبيرًا في فقدان التربة، مما يوضح كيف يمكن للبطانيات المصنوعة من الألياف الطبيعية دعم استعادة الأراضي، وحماية المنحدرات، وبقاء الشتلات تحت هطول الأمطار الغزيرة.

التطورات في هندسة المنتجات ومواد الأداء

يطور المصنعون بطانيات تحكم في التآكل ذات قوة عالية، تدوم لفترة أطول، ومخصصة للمواقع باستخدام خلطات ألياف محسنة وأنماط خياطة متقدمة. تركز الابتكارات على تحسين قوة الشد، واحتباس الرطوبة، ومقاومة التحلل بالأشعة فوق البنفسجية، مما يتيح استخدامها في المنحدرات الأكثر انحدارًا والمناخات القاسية. تقدم بعض الشركات بطانيات هجينة تجمع بين الألياف الطبيعية والصناعية لتحسين القوة والقابلية للتحلل الحيوي. تساعد أدوات النمذجة الرقمية أيضًا المهندسين في اختيار البطانيات المناسبة لانحدار المنحدر، ونوع التربة، وكميات الأمطار المتوقعة. ترفع هذه التطورات من موثوقية المنتج وتوسع من تبنيه عبر مشاريع البنية التحتية المعقدة، مما يفتح فرصًا تجارية جديدة لحلول التآكل عالية الجودة.

- على سبيل المثال، وثقت الأبحاث الحديثة في علوم المواد حول المركبات المصنوعة من الألياف الطبيعية (بما في ذلك تلك المستخدمة في تثبيت التربة) كيف يمكن لخلطات الألياف الهندسية أن تعزز بشكل كبير من المتانة والأداء الميكانيكي مقارنة بالحصائر التقليدية المصنوعة من الألياف الطبيعية، مما يحسن من جدوى استخدامها على التضاريس الأكثر انحدارًا أو تطلبًا.

التحدي الرئيسي:

التفاوت العالي في جودة التركيب وأداء الموقع

يعتمد أداء بطانيات التحكم في التآكل بشكل كبير على التركيب الصحيح، لكن مستويات المهارة تختلف بشكل واسع عبر الأسواق. يفتقر العديد من المقاولين إلى التدريب الكافي، مما يؤدي إلى تثبيت غير صحيح، وعدم تساوي الاتصال بالتربة، وفشل مبكر في حالات الأمطار الغزيرة. يزيد التركيب السيئ من تكاليف الصيانة ويقلل من الثقة بين مديري المشاريع. تزيد المواقع المعقدة مثل المنحدرات الشديدة أو التربة الفضفاضة من الصعوبة، مما يتطلب عمالة ماهرة وطرق نشر دقيقة. يشكل هذا التفاوت تحديًا كبيرًا لتوسع السوق بشكل متسق. بدون برامج تدريب موحدة، يمكن أن يختلف أداء البطانيات عبر المناطق، مما يحد من القبول الأوسع في مشاريع البنية التحتية العامة الكبيرة.

الحساسية للتكلفة والمنافسة من البدائل الأقل تكلفة

تظل السعر عائقًا رئيسيًا أمام التبني، خاصة في المشاريع الزراعية الصغيرة ومواقع البناء ذات الميزانيات المحدودة. يختار العديد من المستخدمين حلولًا مؤقتة وأرخص مثل النشارة الفضفاضة، أو تغطية الصخور، أو الشبكات الصناعية الأساسية بدلاً من البطانيات الهندسية. بينما تقدم هذه البدائل تكلفة أولية أقل، فإنها تقلل من الاستقرار على المدى الطويل، ومع ذلك يختارها المشترون في الأسواق الحساسة للتكلفة. تزيد تكاليف النقل للبطانيات الضخمة أيضًا من نفقات المشاريع في المناطق النائية. تخلق هذه العوامل مقاومة للتحول من طرق التآكل منخفضة التكلفة إلى البطانيات ذات الأداء العالي. ونتيجة لذلك، يظل اختراق السوق غير متساوٍ، خاصة في المناطق النامية حيث تظل التكلفة العامل الأساسي في اتخاذ القرار.

تحليل إقليمي:

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة في عام 2024 بحوالي 38% من سوق بطانيات التحكم في التآكل. عززت الإنفاق القوي على البنية التحتية وبرامج صيانة الطرق السريعة واللوائح الصارمة للتحكم في التآكل من اعتمادها على نطاق واسع. فرضت الوكالات الفيدرالية والولائية معايير التحكم في الرواسب، مما دفع المقاولين لاستخدام البطانيات الطبيعية والاصطناعية المعتمدة. كما شهدت المنطقة استخدامًا كبيرًا في ممرات الأنابيب واستعادة التعدين ومشاريع إعادة التأهيل بعد الحرائق. دعم التفضيل القوي للمواد القابلة للتحلل النمو في بطانيات الجوت وجوز الهند. عززت الشركات المصنعة الراسخة والممارسات الهندسية المتقدمة من مكانة أمريكا الشمالية الرائدة في نشاط تطوير الأراضي العامة والخاصة.

أوروبا

استحوذت أوروبا على ما يقرب من 27% من الحصة في عام 2024، بدعم من اللوائح البيئية الصارمة وسياسات إدارة الأراضي المستدامة. نفذت دول مثل ألمانيا والمملكة المتحدة وفرنسا ضوابط قوية على جريان التربة، مما دفع إلى اعتمادها في مشاريع النقل وحماية ضفاف الأنهار. كما خلقت برامج إعادة التشجير واستعادة ما بعد الفيضانات طلبًا مستمرًا. فضلت المنطقة الحصائر القابلة للتحلل بسبب توجيهات الاستدامة في الاتحاد الأوروبي، مما شجع على استخدام بطانيات الجوت وجوز الهند والهجينة. أضاف النمو في مواقع الطاقة المتجددة، بما في ذلك مزارع الرياح والحدائق الشمسية، مناطق تركيب جديدة. ساعدت المبادرات الواسعة للبنية التحتية الخضراء أوروبا في الحفاظ على وجود قوي في السوق مدفوعًا باللوائح.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 24% من الحصة في عام 2024، مدفوعة بمشاريع بناء الطرق الرئيسية وتطوير الأراضي وحماية ضفاف الأنهار. وسعت الصين والهند واليابان ودول جنوب شرق آسيا البنية التحتية على التلال، مما زاد من تعرضها للتآكل. كما عززت برامج التشجير التي تقودها الحكومة وجهود استعادة مستجمعات المياه الطلب على بطانيات الألياف الطبيعية. دفعت التحضر السريع إلى نشاط نقل الأرض الثقيل، مما زاد الحاجة إلى استقرار المنحدرات. ومع ذلك، فضل المشترون الحساسون للتكلفة غالبًا البدائل منخفضة التكلفة، مما أبطأ من اعتمادها في المناطق الريفية. على الرغم من ذلك، يستمر النمو السكاني القوي وتحويل الأراضي وأنماط هطول الأمطار المكثفة بسبب المناخ في وضع منطقة آسيا والمحيط الهادئ كواحدة من أسرع الأسواق الإقليمية نموًا.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 7% من الحصة في عام 2024، بدعم من استعادة الأراضي واستعادة التعدين والزراعة على التلال. زادت دول مثل البرازيل وتشيلي وكولومبيا من أعمال الاستعادة البيئية، مما عزز من اعتماد البطانيات. استخدمت عمليات التعدين في منطقة الأنديز بطانيات التآكل للمنحدرات المتبقية والأراضي المضطربة. كما ساهم التوسع الحضري حول المدن الكبرى في تركيبات جديدة. ومع ذلك، أبطأت محدودية تدريب المقاولين وقيود الميزانية من انتشارها في المناطق الريفية. من المتوقع أن يخلق الاهتمام المتزايد بإعادة التشجير وإصلاح مستجمعات المياه والممارسات الزراعية المستدامة طلبًا ثابتًا قائمًا على المشاريع في المنطقة.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حوالي 4% من الحصة في عام 2024، مدفوعًا بتطوير البنية التحتية واستقرار الأراضي وبرامج استصلاح الصحراء. زادت دول الخليج من بناء الطرق والمرافق، مما تطلب حلولًا للتحكم في التآكل على السدود والمنحدرات الرملية. شهدت أفريقيا استخدامًا متزايدًا في استعادة التعدين ومشاريع إعادة التشجير المجتمعية. ومع ذلك، ظل الاعتماد أبطأ بسبب الظروف المناخية القاسية والوعي المحدود وحواجز التكلفة. تعمل جهود استعادة الأراضي التي تقودها الحكومة في شمال أفريقيا ومشاريع إدارة المياه في شرق أفريقيا على تحسين الطلب تدريجيًا. تدعم مبادرات البناء والبيئة المتوسعة النمو طويل الأجل عبر التضاريس المتنوعة في المنطقة.

تقسيمات السوق:

حسب النوع

- الألياف الطبيعية

- الألياف الاصطناعية

- حصيرة السماد

- الجوت

حسب التطبيق

- منع تآكل التربة

- إعادة التشجير

- استعادة مكبات النفايات

- تثبيت المنحدرات

حسب الاستخدام النهائي

- الزراعة

- البناء

- التعدين

- تطوير الأراضي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز المشهد التنافسي لسوق بطانيات التحكم في التآكل بمزيج من الشركات المصنعة العالمية والمتخصصين الإقليميين الذين يركزون على تثبيت التربة والمواد المستدامة وحلول الأداء الهندسية. يعزز اللاعبون الرئيسيون مثل Hydroseeding Ltd وContech Engineered Solutions LLC وCherokee Manufacturing وABG Ltd وL & M Supply Co وAmerican Excelsior وHydroseal LLC وBonterra وEastCoastErosion.com وErosion Control Blankets المنافسة من خلال محافظ منتجات متنوعة تغطي الألياف الطبيعية والاصطناعية وتصميمات البطانيات الهجينة. تستثمر الشركات في طرق الخياطة المتقدمة، وتحسين قوة الشد، وتنسيقات اللف القابلة للتخصيص لتلبية متطلبات التضاريس والمناخ المتنوعة. يقوم العديد من الموردين بتوسيع القدرة الإنتاجية لدعم مشاريع البنية التحتية والاستعادة المتزايدة. تدفع أهداف الاستدامة الشركات المصنعة الرائدة إلى ابتكار حلول قابلة للتحلل الحيوي، بينما يعزز الموزعون الوصول إلى السوق من خلال شبكات المقاولين الأقوى وبرامج التدريب. الشراكات مع الوكالات البيئية وشركات البناء ومطوري الأراضي

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

التطورات الأخيرة:

- في نوفمبر 2025، قامت Bonterra بالترويج لأغطية التحكم في التآكل المدعمة بـ PP لمشاريع البنية التحتية في أوغندا، مسلطة الضوء على فوائد استقرار التربة ودعم النباتات للطرق والسدود وأنظمة الصرف في شرق إفريقيا.

- في أبريل 2025، فازت Contech بتسع جوائز مشروع العام في الاجتماع السنوي الثالث عشر للجمعية الوطنية لأنابيب الصلب المموج (NCSPA) مما يعكس الأداء القوي في مشاريع البنية التحتية والهندسة المدنية.

- في مارس 2024، قدمت Hydroseal LLC مواد جيوسينثيتيكية قابلة للتحلل البيولوجي، بما في ذلك حصائر النشارة المصنوعة من ألياف نباتية طبيعية، كبديل قابل للتحلل للمنتجات التقليدية للتحكم في التآكل، مما يعزز محفظتها من الأغطية والحصائر المستدامة.

تغطية التقرير:

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، التطبيق، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيرتفع الطلب على أغطية التحكم في التآكل مع زيادة مشاريع توسعة البنية التحتية والطرق.

- ستحظى الأغطية المصنوعة من الألياف الطبيعية بتبني أقوى بسبب أهداف الاستدامة والتحلل البيولوجي.

- ستشهد الأغطية الهجينة التي تجمع بين الألياف الطبيعية والصناعية استخداماً أوسع لتحقيق استقرار عالي للمنحدرات.

- ستفرض الحكومات قواعد أكثر صرامة للتحكم في التآكل والرواسب عبر مواقع البناء.

- ستظل برامج إعادة التشجير واستعادة الأراضي محركات طلب رئيسية في المناطق النامية.

- ستتوسع مشاريع إعادة تأهيل المناجم والمكبات في استخدام الأغطية لتحقيق استقرار طويل الأمد للمنحدرات.

- ستحسن التطورات في الخياطة، وقوة الشد، ومقاومة الأشعة فوق البنفسجية من أداء المنتج.

- سيعزز المصنعون شبكات التوزيع لتحسين التوافر في الأسواق النائية.

- ستوجه أدوات النمذجة الرقمية اختيار الأغطية بشكل أفضل بناءً على ظروف التربة والمنحدرات.

- ستظهر منطقة آسيا والمحيط الهادئ كسوق سريع النمو بسبب التطوير السريع للأراضي ومخاطر التآكل المدفوعة بالمناخ.