| خاصية التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الصيدليات التجزئة في أوروبا 2024 |

380,566.14 مليون دولار أمريكي |

| سوق الصيدليات التجزئة في أوروبا، معدل النمو السنوي المركب |

3.19% |

| حجم سوق الصيدليات التجزئة في أوروبا 2032 |

489,130.36 مليون دولار أمريكي |

نظرة عامة على السوق

من المتوقع أن ينمو سوق الصيدليات التجزئة في أوروبا من 380,566.14 مليون دولار أمريكي في عام 2024 إلى ما يقدر بـ 489,130.36 مليون دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب (CAGR) يبلغ 3.19% من 2025 إلى 2032. يعكس هذا التوسع المستمر مرونة القطاع وقدرته على التكيف مع احتياجات المستهلكين المتطورة والاتجاهات الصحية عبر القارة.

تشمل المحركات الرئيسية لهذا النمو زيادة انتشار الأمراض المزمنة، وشيخوخة السكان، والطلب المتزايد على الأدوية التي لا تحتاج إلى وصفة طبية (OTC). بالإضافة إلى ذلك، عزز دمج الخدمات الرقمية ومنصات التجارة الإلكترونية من الوصول والراحة للمستهلكين، مما زاد من توسع السوق.

جغرافيًا، يتأثر السوق بالبيئات التنظيمية المتنوعة والبنى التحتية الصحية عبر الدول الأوروبية. تقود السوق شركات رئيسية مثل Boots وMcKesson Europe وPhoenix Pharmahandel، مع بروز Boots بشكل خاص في المملكة المتحدة. يتميز المشهد التنافسي بوجود سلاسل راسخة وصيدليات إلكترونية ناشئة، مما يعكس قطاع صيدليات تجزئة ديناميكي ومتطور في أوروبا.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- من المتوقع أن ينمو سوق الصيدليات التجزئة في أوروبا من 380,566.14 مليون دولار أمريكي في عام 2024 إلى 489,130.36 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.19% من 2025 إلى 2032.

- من المتوقع أن ينمو سوق الصيدليات التجزئة العالمي من 14,45,920.00 مليون دولار أمريكي في عام 2024 إلى 19,65,958.05 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.92% من 2025 إلى 2032.

- تشمل المحركات الرئيسية لنمو السوق زيادة انتشار الأمراض المزمنة، وشيخوخة السكان، وارتفاع الطلب على الأدوية التي تُصرف بدون وصفة طبية (OTC).

- ساهم دمج الخدمات الرقمية، ومنصات التجارة الإلكترونية، والصيدليات عبر الإنترنت في تحسين الوصول، مما يوفر الراحة ويساهم في توسع السوق.

- قد تؤدي التحديات التنظيمية والبنى التحتية الصحية المتنوعة عبر البلدان الأوروبية المختلفة إلى تباطؤ نمو السوق، خاصة في المناطق ذات الأنظمة الصحية الأقل تقدمًا.

- تظل أوروبا الغربية أكبر شريحة في السوق، حيث تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا الطلب على كل من الأدوية الموصوفة والأدوية التي تُصرف بدون وصفة طبية.

- إعادة تشكيل حلول الصحة الرقمية المتزايدة، بما في ذلك الطب عن بعد والصيدليات الإلكترونية، مشهد الصيدليات التجزئة، مما يوفر فرصًا جديدة للنمو.

- تشهد الأسواق الناشئة في أوروبا الشرقية والجنوبية نموًا مستقرًا، مع ارتفاع الطلب الاستهلاكي على الأدوية والخدمات الصحية، خاصة عبر المنصات الرقمية.

نطاق التقرير

يقسم هذا التقرير سوق الصيدليات التجزئة في أوروبا كما يلي:

محركات السوق

التقدم التكنولوجي ودمج التجارة الإلكترونية

يعمل تبني تقنيات الصحة الرقمية ودمج منصات التجارة الإلكترونية على تحويل سوق الصيدليات التجزئة في أوروبا. على مدى السنوات القليلة الماضية، قامت الصيدليات بدمج الخدمات عبر الإنترنت بشكل متزايد، مما يتيح للمستهلكين شراء الأدوية والمنتجات الصحية وتجديد الوصفات الطبية من راحة منازلهم. جعلت الصيدليات الإلكترونية والمنصات الرقمية الوصول إلى الأدوية والمعلومات الصحية أكثر سهولة وكفاءة، مما يحسن تجربة المستهلك بشكل عام.

بالإضافة إلى ذلك، سمحت التقدمات التكنولوجية للصيدليات بتحسين عروض خدماتها، حيث يقدم العديد الآن خدمات مثل الاستشارات عبر الإنترنت، وإدارة الأدوية الشخصية، وتطبيقات تتبع الصحة. إن نمو تطبيقات الصحة المتنقلة، وخدمات الطب عن بعد، والوصفات الطبية الرقمية يجذب بشكل متزايد المستهلكين الأوروبيين المهتمين بالتكنولوجيا الذين يقدرون الراحة والوصول الفوري إلى المنتجات والخدمات الصحية. من المتوقع أن يؤدي الرقمنة المستمرة لصناعة الصيدليات إلى دفع نمو السوق بشكل أكبر، خاصة مع استمرار ارتفاع الطلب الاستهلاكي على الخدمات الصحية عبر الإنترنت السلسة.

التحول نحو الرعاية الصحية الوقائية والرعاية الذاتية

هناك تركيز متزايد على الرعاية الصحية الوقائية والعناية الذاتية في جميع أنحاء أوروبا، مدفوعًا بزيادة الوعي بأهمية التدخل المبكر والوقاية من الأمراض. أصبح المستهلكون أكثر نشاطًا في الاهتمام بصحتهم ورفاهيتهم، حيث يبحثون عن المعلومات والمنتجات لمنع الأمراض بدلاً من مجرد علاجها. يتم تعزيز هذا التحول من خلال الحملات الصحية العامة، والوصول إلى المعلومات الصحية عبر المنصات الرقمية، وزيادة توفر الأدوية والمكملات الوقائية في الصيدليات.

على سبيل المثال، أصبحت الفيتامينات المتاحة بدون وصفة طبية، والمكملات الغذائية، والمنتجات الصحية المرتبطة بنمط الحياة شائعة بشكل متزايد بين المستهلكين في أوروبا. وقد تكيفت الصيدليات بتوسيع نطاق منتجاتها لتشمل منتجات الرعاية الوقائية، مثل المكملات، ومجموعات العافية، وأدوات التشخيص المنزلية، بالإضافة إلى الأدوية التقليدية. من المتوقع أن يستمر هذا الاتجاه نحو العناية الذاتية والرعاية الصحية الوقائية، مما يعزز نمو سوق الصيدليات بشكل أكبر حيث تتماشى الصيدليات مع رغبات المستهلكين في إدارة أفضل للصحة.

الشيخوخة وزيادة الاحتياجات الصحية

تعتبر الشيخوخة في أوروبا محركًا كبيرًا لنمو سوق الصيدليات. اعتبارًا من عام 2023، كان هناك أكثر من 95 مليون فرد في أوروبا يبلغون من العمر 65 عامًا فأكثر، مع استضافة ألمانيا وإيطاليا لأكبر عدد من المواطنين المسنين. غالبًا ما يواجه هذه الفئة العمرية حالات مزمنة مثل السكري وارتفاع ضغط الدم والتهاب المفاصل، والتي تتطلب إدارة مستمرة من خلال الأدوية والاستشارات الصحية. مثال رئيسي يشمل زيادة الحاجة إلى العلاجات التي تستهدف حالات مثل أمراض القلب والأوعية الدموية والتهاب المفاصل، والتي تنتشر بين هذه الفئة العمرية. وقد عالجت الصيدليات هذا من خلال تقديم صرف الأدوية، وخدمات إدارة الأمراض المزمنة، وحلول الرعاية الصحية الوقائية المصممة لتلبية احتياجات الأفراد المسنين.

نمو الأمراض المزمنة والحالات الصحية

الزيادة في انتشار الأمراض المزمنة مثل السكري وأمراض القلب والحالات التنفسية هي محرك رئيسي آخر لسوق الصيدليات في أوروبا. وفقًا لتحالف الأمراض المزمنة الأوروبي، يحتاج ملايين الأشخاص في المنطقة إلى أنظمة دوائية يومية أو أسبوعية لإدارة صحتهم. على سبيل المثال، غالبًا ما يتطلب إدارة السكري مراقبة منتظمة للجلوكوز وعلاج الأنسولين، بينما تتطلب الحالات التنفسية أجهزة الاستنشاق للربو وأجهزة التبخير. تقوم الصيدليات بتوسيع خدماتها لدعم هذه الاحتياجات، وتقديم برامج مراقبة ضغط الدم، والتطعيمات، واستشارات صحية أكثر سهولة. وقد عزز دمج الأدوات الرقمية مثل منصات التطبيب عن بعد دورها في مساعدة المرضى على إدارة الحالات المزمنة بفعالية.

اتجاهات السوق

صعود الخدمات الصحية الشخصية والمخصصة

أصبحت الخدمات الصحية الشخصية والمخصصة اتجاهًا مهمًا في سوق الصيدليات في أوروبا. يسعى المستهلكون بشكل متزايد إلى حلول رعاية صحية مخصصة لاحتياجاتهم الخاصة، مما يدفع الصيدليات لتقديم خدمات أكثر تخصيصًا. ينعكس هذا الاتجاه في الشعبية المتزايدة لإدارة الأدوية الشخصية، حيث يقدم الصيادلة نصائح مخصصة حول الأنظمة الدوائية بناءً على تاريخ صحة المريض، والجينات، ونمط الحياة. بالإضافة إلى ذلك، تقدم العديد من الصيدليات استشارات عافية شخصية وتقييمات صحية، غالبًا ما تدمج التكنولوجيا مثل أجهزة مراقبة الصحة والتطبيقات المحمولة.

هذا الاتجاه مدفوع برغبة المستهلكين في الحصول على تجارب رعاية صحية أكثر تخصيصًا، بالإضافة إلى الاعتراف المتزايد بأن الرعاية الفردية يمكن أن تؤدي إلى نتائج صحية أفضل. علاوة على ذلك، تقدم بعض الصيدليات خدمات متخصصة، مثل عيادات التطعيم، وبرامج الإقلاع عن التدخين، وإدارة الأمراض المزمنة، وكلها مخصصة لاحتياجات المريض. التحول نحو الرعاية الصحية الشخصية هو اتجاه رئيسي يعيد تشكيل دور الصيدليات التجارية في أوروبا، حيث يقدم خدمات ذات قيمة مضافة تتجاوز صرف المنتجات التقليدية.

التركيز على الاستدامة والممارسات الصديقة للبيئة

الاستدامة هي اتجاه متزايد في سوق الصيدليات التجارية في أوروبا، حيث تدمج المزيد من الصيدليات الممارسات الصديقة للبيئة في عملياتها. أصبح المستهلكون أكثر وعيًا بالتأثير البيئي لمشترياتهم، ونتيجة لذلك، يبحثون عن تجار تجزئة ي prioritiz الاستدامة. تستجيب الصيدليات التجارية لهذا الطلب من خلال تنفيذ مجموعة من المبادرات الصديقة للبيئة، بما في ذلك تقليل تغليف البلاستيك، والترويج للمنتجات الصحية الصديقة للبيئة، واستخدام المواد القابلة لإعادة التدوير أو التحلل الحيوي.

تقدم بعض الصيدليات أيضًا محطات إعادة تعبئة لبعض المنتجات الصحية والجمالية، مما يسمح للعملاء بتقليل النفايات وتقليل بصمتهم الكربونية. علاوة على ذلك، يمتد تبني الممارسات المستدامة إلى العمليات الموفرة للطاقة، وأنظمة إدارة النفايات، وحتى الترويج لاستخدام المنتجات النباتية والطبيعية. تماشيًا مع الوعي المتزايد للمستهلكين بشأن تغير المناخ والاستدامة، تصطف الصيدليات مع القيم الصديقة للبيئة، مما يعزز التزامها بالصحة والبيئة. من المتوقع أن يكتسب هذا الاتجاه زخمًا، حيث يركز كل من المستهلكين والصيدليات بشكل أكبر على الاستدامة في السنوات القادمة.

توسع الصيدليات الإلكترونية والمنصات الرقمية

أحد الاتجاهات الحالية الأكثر أهمية في سوق الصيدليات التجارية في أوروبا هو النمو السريع للصيدليات الإلكترونية ودمج المنصات الرقمية. على سبيل المثال، خلال جائحة COVID-19، أبلغت الصيدليات الإلكترونية في أوروبا عن زيادة في الطلب، حيث شهدت بعض المنصات زيادة بنسبة 150٪ في طلبات الوصفات الطبية عبر الإنترنت. تقدم الصيدليات الإلكترونية الآن خدمات مثل التوصيل إلى المنازل، وتجديد الوصفات الطبية عبر الإنترنت، والاستشارات الطبية عن بُعد، والتي غيرت بشكل كبير طريقة تفاعل المرضى مع الصيدليات.

هذا التحول الرقمي يتسارع بفضل القبول المتزايد لخدمات الرعاية الصحية عن بُعد، مدفوعًا بالجائحة والرقمنة المتزايدة للرعاية الصحية. تلبي الصيدليات الإلكترونية احتياجات قاعدة المستهلكين المتمرسين في التكنولوجيا وتمكن الصيدليات من توسيع نطاق وصولها إلى العملاء خارج الحدود الجغرافية. علاوة على ذلك، تتبنى العديد من الصيدليات التقليدية نماذج هجينة، تقدم خدمات في المتجر وخيارات التجارة الإلكترونية لتلبية تفضيلات العملاء المتنوعة. من المتوقع أن يستمر هذا الاتجاه نحو الرقمنة في النمو، مع توقع استثمار المزيد من الصيدليات في منصات التجارة الإلكترونية وتطبيقات الهاتف المحمول لتعزيز تجربة العملاء وتبسيط العمليات.

زيادة في عروض الصحة والعافية

تقوم الصيدليات التجارية في جميع أنحاء أوروبا بتوسيع عروضها بشكل متزايد لتلبية الطلب المتزايد من المستهلكين على منتجات الصحة والعافية. على سبيل المثال، زادت مبيعات الفيتامينات والمكملات الغذائية في الصيدليات الأوروبية بحوالي 20% خلال العام الماضي. بالإضافة إلى الأدوية الموصوفة، تقوم العديد من الصيدليات بتوسيع خطوط منتجاتها لتشمل منتجات العناية الشخصية، وأدوات اللياقة البدنية، والعلاجات العضوية أو الطبيعية. يعكس هذا التوسع تفضيل المستهلكين المتغير نحو نهج أكثر شمولية للصحة، مع التركيز على الوقاية والرفاهية العامة بدلاً من مجرد علاج الأمراض.

تستفيد الصيدليات التجارية من هذا الاتجاه من خلال تقديم منتجات تدعم صحة الجهاز المناعي، وإدارة الوزن، وتخفيف التوتر، والصحة العقلية، مما يعالج القضايا التي تتجاوز نطاق خدمات الصيدلة التقليدية. تركز الصيدليات أيضًا على تقديم نصائح صحية شخصية وخطط عافية مخصصة لتلبية الاحتياجات المتنوعة للمستهلكين. مع تزايد شعبية الرعاية الذاتية والرعاية الصحية الوقائية، تضع الصيدليات نفسها كمراكز صحية شاملة، تلبي احتياجات المرضى الباحثين عن الأدوية وأيضًا أولئك الذين يرغبون في الحفاظ على نمط حياة صحي.

تحديات السوق

الامتثال التنظيمي وتغييرات السياسات

إحدى التحديات الكبيرة التي تواجه سوق الصيدليات التجارية في أوروبا هي تعقيد الامتثال التنظيمي. تخضع عمليات الصيدليات في أوروبا لمجموعة واسعة من القوانين واللوائح، التي تختلف بين البلدان داخل المنطقة. تحكم هذه اللوائح بيع الأدوية، بما في ذلك التسعير، والإعلان، وصرف الأدوية. بالإضافة إلى ذلك، يجب على الصيدليات الامتثال لمعايير صارمة تتعلق بسلامة المنتجات، وخصوصية بيانات الصحة، والمواد الخاضعة للرقابة. مع تطور اللوائح، يجب على الصيدليات التجارية التكيف باستمرار مع القواعد الجديدة، وهو ما يمكن أن يكون مستهلكًا للوقت ومكلفًا. التحدي يكون بارزًا بشكل خاص في البلدان ذات الأطر التنظيمية المختلفة، مما يضيف طبقة من التعقيد للصيدليات التي تعمل عبر الحدود أو في ولايات قضائية متعددة.

تؤثر قوانين وتوجيهات الأدوية المتطورة في الاتحاد الأوروبي، بالإضافة إلى سياسات الحكومات المحلية، على مختلف جوانب عمليات الصيدلة، بما في ذلك سياسات التعويض، وشفافية التسعير، وعمليات الموافقة على الأدوية. على سبيل المثال، تطلب تنفيذ اللائحة العامة لحماية البيانات (GDPR) في عام 2018 من الصيدليات إعادة هيكلة أنظمة إدارة البيانات الخاصة بها لضمان الامتثال، مما أدى إلى تكاليف تشغيلية كبيرة. علاوة على ذلك، فإن إدخال لوائح جديدة تتعلق بخدمات الصيدلة الإلكترونية، وحماية البيانات، وبيع الأدوية التي لا تحتاج إلى وصفة طبية عبر الإنترنت يقدم تحديات من حيث الامتثال والتعديلات التشغيلية. وبالتالي، يتعين على الصيدليات التجارية مراقبة التغييرات التنظيمية باستمرار والتكيف معها، مما يمكن أن يتسبب في تكاليف امتثال كبيرة ويؤثر على استراتيجية الأعمال.

المنافسة الشديدة وضغط الهوامش

المنافسة الشديدة داخل سوق الصيدليات التجزئة الأوروبية تمثل تحديًا كبيرًا آخر. مع وجود العديد من اللاعبين في السوق، سواء المتاجر التقليدية أو الصيدليات الإلكترونية، أصبحت البيئة التنافسية مجزأة للغاية. تواجه سلاسل الصيدليات الراسخة، مثل Boots وWalgreens، منافسة من الصيدليات المحلية المستقلة وكذلك من منصات الصيدليات الإلكترونية المتنامية التي تقدم الراحة والأسعار المنخفضة. وقد أدى صعود الصيدليات الإلكترونية، خاصة بعد جائحة COVID-19، إلى زيادة الضغط على الصيدليات التقليدية للابتكار وتقديم مزيد من القيمة للمستهلكين. هذه المنافسة المتزايدة، إلى جانب الحساسية السعرية بين المستهلكين، أدت إلى ضغط كبير على الهوامش للعديد من تجار التجزئة في الصيدليات.

يزداد توجه المستهلكين لمقارنة الأسعار بين المتاجر الفعلية والصيدليات الإلكترونية، مطالبين بتكاليف أقل للأدوية ومنتجات الرعاية الصحية. ونتيجة لذلك، يجب على الصيدليات إيجاد طرق لتحسين الكفاءة التشغيلية، وتقليل التكاليف، وتفريق عروضها دون المساس بالجودة أو الخدمة. وقد أدى ذلك إلى زيادة التركيز على تقديم خدمات إضافية، مثل الاستشارات الصحية الشخصية، وبرامج العافية، وخيارات التوصيل المنزلي، في محاولة للحفاظ على ولاء العملاء وتبرير الأسعار الأعلى. بالإضافة إلى ذلك، فإن الاستخدام المتزايد للأدوية الجنيسة والاتجاه المتزايد للمستهلكين لاختيار منتجات الرعاية الذاتية بدلاً من الأدوية الموصوفة يزيد من الضغط على هوامش الربح للصيدليات. ومع استمرار تطور البيئة التنافسية، يجب على الصيدليات التكيف بسرعة للبقاء ذات صلة والحفاظ على الربحية.

فرص السوق

نمو التجارة الإلكترونية وحلول الصحة الرقمية

يمثل الطلب المتزايد على التجارة الإلكترونية وحلول الصحة الرقمية فرصة كبيرة لسوق الصيدليات التجزئة في أوروبا. مع تحول تفضيلات المستهلكين نحو التسوق عبر الإنترنت للراحة، تملك الصيدليات فرصة لتوسيع حضورها الرقمي. تكتسب الصيدليات الإلكترونية، التي تقدم توصيل الأدوية إلى المنازل، والمنتجات التي لا تحتاج إلى وصفة طبية، والخدمات الصحية الشخصية، شعبية بين المستهلكين المتمكنين تقنيًا. من خلال اعتماد منصات التجارة الإلكترونية ودمج الأدوات الرقمية مثل استشارات الطب عن بعد، والتقييمات الصحية الافتراضية، وتطبيقات الصحة المحمولة، يمكن للصيدليات التجزئة جذب قاعدة عملاء أوسع. هذا الاتجاه مفيد بشكل خاص للوصول إلى المناطق الريفية أو المحرومة حيث قد يكون الوصول إلى الصيدليات الفعلية محدودًا.

علاوة على ذلك، يوفر دمج الذكاء الاصطناعي (AI) والتعلم الآلي في عمليات الصيدليات فرصًا لتعزيز تجربة العملاء، مثل التوصيات الشخصية، وإدارة المخزون في الوقت الفعلي، والوصفات الطبية الآلية. يدعم الاتجاه المتزايد للصحة الرقمية مبادرات الصحة الرقمية للاتحاد الأوروبي، التي تشجع على الابتكار في تقديم الرعاية الصحية. يمكن للصيدليات التجزئة التي تتبنى هذه التطورات الرقمية أن تلبي تفضيلات المستهلكين المتغيرة، وتبسط العمليات، وتقلل من التكاليف العامة، وتحسن رضا العملاء.

التوسع في الرعاية الصحية الوقائية ومنتجات العافية

يمثل الاهتمام المتزايد للمستهلكين بالرعاية الصحية الوقائية ومنتجات العافية فرصة رئيسية للصيدليات التجزئة في أوروبا. مع تزايد وعي المستهلكين بالصحة واهتمامهم بالحفاظ على صحتهم، تملك الصيدليات فرصة لتنويع عروض منتجاتها بما يتجاوز الأدوية التقليدية. من خلال التوسع في قطاع العافية، بما في ذلك الفيتامينات والمكملات الغذائية ومساعدات اللياقة البدنية والمنتجات الصحية العضوية، يمكن للصيدليات الاستفادة من سوق متنامية.

بالإضافة إلى ذلك، يمكن للصيدليات تقديم خدمات صحية مخصصة، مثل الاستشارات الغذائية، وبرامج إدارة الوزن، وعلاجات تخفيف التوتر، مما يعزز من مكانتها كمراكز صحية شاملة. يتماشى هذا الاتجاه مع التحول الأوسع نحو الرعاية الذاتية والرعاية الصحية الوقائية، حيث يبحث المستهلكون بشكل متزايد عن المنتجات والخدمات التي تعزز الصحة على المدى الطويل والوقاية من الأمراض. يمكن للصيدليات التجارية التي تستفيد من هذا الاتجاه أن تحقق نموًا في الإيرادات مع تعزيز دورها في إدارة الصحة العامة، مما يعزز ولاء العملاء ويستحوذ على شريحة أوسع من السوق.

تحليل تقسيم السوق

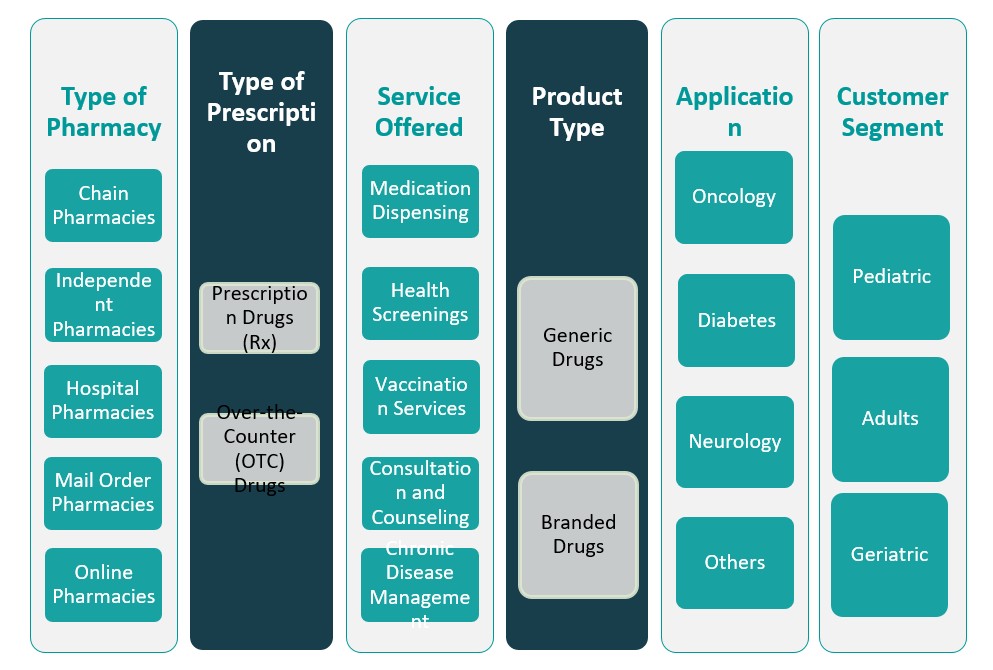

حسب نوع الصيدلية

تهيمن الصيدليات التجارية في أوروبا على السوق، حيث تتمتع بشبكات واسعة وتستفيد من اقتصادات الحجم، مما يؤدي إلى حصة سوقية أكبر. تتمكن الصيدليات التجارية من تقديم مجموعة واسعة من الخدمات والمنتجات بأسعار تنافسية، مما يجذب قاعدة مستهلكين واسعة. من ناحية أخرى، تلبي الصيدليات المستقلة سوقًا محليًا أكثر، حيث تقدم خدمات مخصصة وتبني علاقات قوية مع العملاء. تلعب صيدليات المستشفيات دورًا حيويًا داخل المؤسسات الصحية، حيث توفر الأدوية والخدمات الصيدلانية للمرضى المنومين. تكتسب الصيدليات البريدية زخماً بسبب راحتها وقدرتها على خدمة المرضى عن بُعد، بينما شهدت الصيدليات الإلكترونية نموًا سريعًا، مدفوعة بالطلب المتزايد على التجارة الإلكترونية، حيث تقدم خدمات التوصيل المنزلي والاستشارات الرقمية. يلعب كل نوع من الصيدليات دورًا مميزًا في السوق العامة، مما يساهم في تنوعها.

حسب نوع الوصفة الطبية

ينقسم سوق الصيدليات التجارية بين الأدوية الموصوفة (Rx) والأدوية التي تُصرف بدون وصفة طبية (OTC). تمثل الأدوية الموصوفة حصة كبيرة من السوق، حيث إنها ضرورية لإدارة الحالات المزمنة والأمراض الحادة. يتأثر الطلب على هذه الأدوية بعوامل مثل شيخوخة السكان وانتشار الأمراض المزمنة. تلبي الأدوية التي تُصرف بدون وصفة طبية، والتي تتوفر بدون وصفة طبية، قاعدة عملاء أوسع وتغطي مجموعة واسعة من المنتجات بما في ذلك مسكنات الألم وأدوية البرد والمكملات الغذائية. تزداد تفضيل الأدوية التي تُصرف بدون وصفة طبية بسبب سهولة شرائها دون الحاجة إلى وصفة طبية من الطبيب.

الأقسام

بناءً على نوع الصيدلية

- الصيدليات التجارية

- الصيدليات المستقلة

- صيدليات المستشفيات

- الصيدليات البريدية

- الصيدليات الإلكترونية

بناءً على نوع الوصفة الطبية

- الأدوية الموصوفة (Rx)

- الأدوية التي تُصرف بدون وصفة طبية (OTC)

بناءً على الخدمة المقدمة

- صرف الأدوية

- الفحوصات الصحية

- خدمات التطعيم

- الاستشارات والإرشاد

- إدارة الأمراض المزمنة

بناءً على نوع المنتج

- الأدوية الجنيسة

- الأدوية ذات العلامات التجارية

بناءً على التطبيق

- علم الأورام

- مرض السكري

- علم الأعصاب

- أخرى

بناءً على العميل

- الأطفال

- البالغون

- كبار السن

بناءً على المنطقة

- أوروبا الغربية

- أوروبا الجنوبية

- أوروبا الشرقية

- أوروبا الشمالية

- أوروبا الوسطى

تحليل إقليمي

أوروبا الغربية (60%)

تمتلك أوروبا الغربية أكبر حصة في سوق الصيدليات التجزئة في أوروبا، حيث تمثل حوالي 60% من إجمالي حصة السوق. تهيمن دول رئيسية مثل ألمانيا وفرنسا والمملكة المتحدة وهولندا على هذه المنطقة. تستفيد هذه الدول من أنظمة رعاية صحية متطورة، وإنفاق صحي مرتفع، وقاعدة مستهلكين كبيرة مع طلب مرتفع على الأدوية الموصوفة وغير الموصوفة (OTC). وقد أدى تبني تقنيات الصحة الرقمية، مثل الصيدليات الإلكترونية وخدمات الاستشارات عبر الإنترنت، إلى تسريع نمو السوق في هذه المنطقة. يساهم النمو السكاني المتزايد لكبار السن في دول مثل ألمانيا وفرنسا، إلى جانب ارتفاع معدلات الأمراض المزمنة، في طلب قوي على المنتجات والخدمات الصيدلانية. كما تقود أوروبا الغربية في التقدم التنظيمي والابتكارات الصحية، مما يجعلها منطقة رئيسية لكل من شركات الأدوية والصيدليات التجزئة.

أوروبا الجنوبية (15%)

تمثل أوروبا الجنوبية حوالي 15% من سوق الصيدليات التجزئة في أوروبا. تعد دول مثل إيطاليا وإسبانيا واليونان المساهمين الرئيسيين في حصة السوق في هذه المنطقة. ينمو السوق بشكل مطرد بسبب الطبقة الوسطى المتزايدة، وزيادة الوعي الصحي، واعتماد متزايد على الخدمات الصحية القائمة على الصيدليات. ومع ذلك، تواجه دول أوروبا الجنوبية تحديات مثل عدم الاستقرار الاقتصادي، الذي يمكن أن يؤثر على إنفاق المستهلكين على الأدوية والخدمات غير الأساسية. رغم ذلك، تستفيد الصيدليات التجزئة من الطلب على منتجات الرعاية الصحية الوقائية، والأدوية غير الموصوفة، والخدمات الصحية الشخصية. كما أن الاتجاه نحو الحلول الصحية الرقمية يكتسب زخماً في هذه المنطقة، مما يساهم في نمو السوق.

اللاعبون الرئيسيون

- CVS Health

- Boots Walgreens

- Cigna

- Walmart

- Kroger

تحليل تنافسي

سوق الصيدليات التجزئة في أوروبا تنافسي للغاية، حيث تهيمن العديد من اللاعبين الرئيسيين على المشهد. تقدم CVS Health، الرائدة عالمياً في خدمات الرعاية الصحية والصيدليات التجزئة، مجموعة واسعة من المنتجات والخدمات الصيدلانية، مما يعزز موقعها في كل من الولايات المتحدة وأوروبا. تستفيد Boots Walgreens، سلسلة صيدليات أوروبية بارزة، من وجودها الواسع عبر العديد من الدول واعترافها القوي بالعلامة التجارية. تقوم Cigna، شركة تأمين صحي كبرى، بخطوات في مجال الصيدليات التجزئة من خلال دمج فوائد الصيدلية مع خدماتها الصحية، مما يوفر راحة إضافية للعملاء. تقوم Walmart وKroger، المعروفان بعملياتهما التجارية الكبيرة، بتوسيع خدمات الصيدلية لتشمل منتجات العافية، والاستشارات الصحية، وخيارات التجارة الإلكترونية. تركز هذه الشركات على تقديم أسعار تنافسية، وتوسيع عروض الخدمات، واعتماد حلول الصحة الرقمية للحفاظ على حصتها في السوق وتلبية متطلبات المستهلكين المتطورة.

التطورات الأخيرة

- في عام 2026، أطلقت Boots خدمة PrescriptionsPlus لتبسيط إدارة وصفات NHS المتكررة.

- في 31 يناير 2024، أطلقت Boots خدمة NHS Pharmacy First في متاجرها في إنجلترا، مما يمثل توسعًا كبيرًا في دور الصيادلة المجتمعيين.

- في مارس 2025، أعلنت HCSC أنها أكملت الاستحواذ على أعمال Medicare التابعة لمجموعة Cigna وCareAllies، مؤكدة أن Cigna ستستمر في تقديم خدمات الفوائد الصيدلانية لفترة متفق عليها بعد الإغلاق.

- في 6 مارس 2025، دخلت Walgreens Boots Alliance (WBA) في اتفاقية نهائية ليتم الاستحواذ عليها من قبل شركة الأسهم الخاصة Sycamore Partners في صفقة تقدر قيمتها بما يصل إلى 23.7 مليار دولار.

- في 15 أكتوبر 2025، أعلنت CVS Pharmacy أنها أكملت الاستحواذ على أصول مختارة من Rite Aid وBartell Drugs كجزء من عملية إفلاس Rite Aid.

- اعتبارًا من 31 مارس 2024، كانت Apollo Pharmacy تدير 6,030 متجرًا عبر حوالي 1,200 مدينة وبلدة في 22 ولاية و5 أقاليم اتحادية. تواصل الشركة توسيع منصتها للرعاية الصحية الرقمية، وتقديم خدمات مثل توصيل الأدوية عبر الإنترنت والاستشارات الطبية الافتراضية.

- في أكتوبر 2024، أعلنت Caring Pharmacy Retail Management Sdn Bhd، وهي وحدة مملوكة بنسبة 75% من 7-Eleven Malaysia Holdings Bhd، عن عمليات استحواذ على حصص الأسهم وأصول الأعمال في عدة منافذ صيدلانية مقابل مبلغ نقدي إجمالي قدره 48.86 مليون رينغيت ماليزي.

- في يونيو 2024، أعربت لجنة المنافسة والمستهلك الأسترالية (ACCC) عن مخاوفها من أن الاستحواذ المقترح على Chemist Warehouse من قبل Sigma Healthcare قد يقلل بشكل كبير من المنافسة في تجارة التجزئة الصيدلانية، مما قد يؤدي إلى ارتفاع الأسعار وتقليل جودة الخدمة.

- في يناير 2025، أنهت Watsons Philippines عام 2024 بـ 1,166 متجرًا، موسعةً صيغة صيدلياتها المجتمعية. افتتحت الشركة أكثر من 50 متجرًا خارج مترو مانيلا.

تركيز السوق وخصائصه

سوق الصيدليات بالتجزئة في أوروبا يتميز بتركيز معتدل، حيث تسيطر بعض اللاعبين الرئيسيين على حصص سوقية كبيرة، بينما تساهم العديد من الصيدليات الإقليمية والمستقلة في ديناميكيات السوق بشكل عام. تهيمن سلاسل الصيدليات الكبيرة، مثل CVS Health وBoots Walgreens وWalmart، على السوق، مستفيدة من شبكاتها الواسعة، والاعتراف بالعلامة التجارية، واقتصاديات الحجم. تقدم هذه الشركات مجموعة واسعة من المنتجات والخدمات، بما في ذلك الأدوية الموصوفة، والأدوية التي تُصرف بدون وصفة طبية (OTC)، ومنتجات العافية، إلى جانب قدرات التجارة الإلكترونية المتزايدة. ومع ذلك، تظل الصيدليات المستقلة واللاعبون الإقليميون الأصغر تنافسيين من خلال تقديم خدمات شخصية، وتعزيز علاقات قوية مع العملاء المحليين، والتركيز على احتياجات الرعاية الصحية المتخصصة. بالإضافة إلى ذلك، يتميز السوق باتجاه نحو الرقمنة، حيث يدمج عدد متزايد من الصيدليات منصات الصيدلة الإلكترونية وخدمات التطبيب عن بعد لتعزيز راحة العملاء وتوسيع نطاق وصولهم. يخلق هذا المزيج من السلاسل الكبيرة واللاعبين المستقلين بيئة ديناميكية وتنافسية حيث تعتبر تمايز الخدمة وتجربة العملاء عوامل رئيسية في الحفاظ على حصة السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الصيدلية، نوع الوصفة الطبية، الخدمة المقدمة، نوع المنتج، التطبيق، العميلوالمنطقة. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستستمر زيادة دمج منصات الصيدليات الإلكترونية والخدمات الصحية الرقمية، مما يوفر وصولاً أكبر للمستهلكين. ستلعب الصيدليات عبر الإنترنت دورًا حاسمًا متزايدًا في تشكيل السوق، مدفوعة بالطلب على الراحة والخدمات الصحية عن بُعد.

- ستشهد منتجات وخدمات الرعاية الصحية الوقائية نموًا كبيرًا مع تركيز المستهلكين بشكل أكبر على إدارة الصحة. ستوسع الصيدليات عروضها المتعلقة بالصحة، مثل المكملات الغذائية والفحوصات الصحية والاستشارات الصحية الشخصية.

- ستستمر زيادة الطلب على إدارة الأمراض المزمنة والأدوية المتعلقة بالعمر بسبب شيخوخة السكان في أوروبا. ستحتاج الصيدليات التجارية إلى تكييف خدماتها لتلبية احتياجات الرعاية الصحية لكبار السن، وتقديم منتجات ورعاية متخصصة.

- مع ارتفاع الحالات المزمنة مثل السكري وأمراض القلب والأوعية الدموية ومشاكل الجهاز التنفسي، ستقدم الصيدليات بشكل متزايد خدمات إدارة الأمراض المزمنة. سيشمل ذلك إدارة الأدوية، ومراقبة الصحة، والاستشارات الشخصية لتحسين التحكم في الأمراض.

- سيؤثر صعود خدمات الرعاية الصحية عن بُعد والاستشارات عن بُعد على خدمات الصيدليات، مما يسمح للمستهلكين بالحصول على النصائح الصحية والوصفات الطبية رقميًا. ستدمج الصيدليات هذه الخدمات لتعزيز راحة العملاء وتحسين الوصول إلى الرعاية الصحية.

- مع تطور السوق، سيتم تنفيذ لوائح أكثر صرامة بشأن بيع الأدوية، وممارسات التجارة الإلكترونية، وحماية البيانات. ستحتاج الصيدليات التجارية إلى التنقل في هذه اللوائح لضمان الامتثال وتقليل الاضطرابات التشغيلية.

- ست diversif الصيدليات التجارية عروض منتجاتها لتشمل المزيد من منتجات الصحة والعافية، من المكملات إلى أجهزة الرعاية الصحية المنزلية. سيساعد هذا التنويع الصيدليات على الاستفادة من سوق الرعاية الذاتية المتنامي وتوسيع مصادر إيراداتها.

- ستزداد الشراكات الاستراتيجية وعمليات الاندماج والاستحواذ مع سعي اللاعبين لتوسيع حصتهم في السوق وتعزيز عروض الخدمات. ستتعاون سلاسل الصيدليات الكبيرة مع شركات التكنولوجيا ومقدمي الرعاية الصحية لتقديم حلول صحية متكاملة.

- ستصبح الجهود المتعلقة بالاستدامة أكثر أهمية، حيث تركز الصيدليات على تقليل النفايات، واستخدام التغليف الصديق للبيئة، والترويج للمنتجات الصديقة للبيئة. سيؤدي الطلب الاستهلاكي على الممارسات المستدامة إلى دفع الصيدليات لتنفيذ حلول أكثر خضرة.

- مع اكتساب الصيدليات الإلكترونية زخمًا، ستواجه الصيدليات التقليدية ذات المواقع الفعلية منافسة متزايدة. للبقاء في المنافسة، ستستثمر الصيدليات الفعلية في القدرات الرقمية، مما يوفر خدمات متكاملة تجمع بين التجارب في المتجر وعبر الإنترنت للمستهلكين.