نظرة عامة على السوق

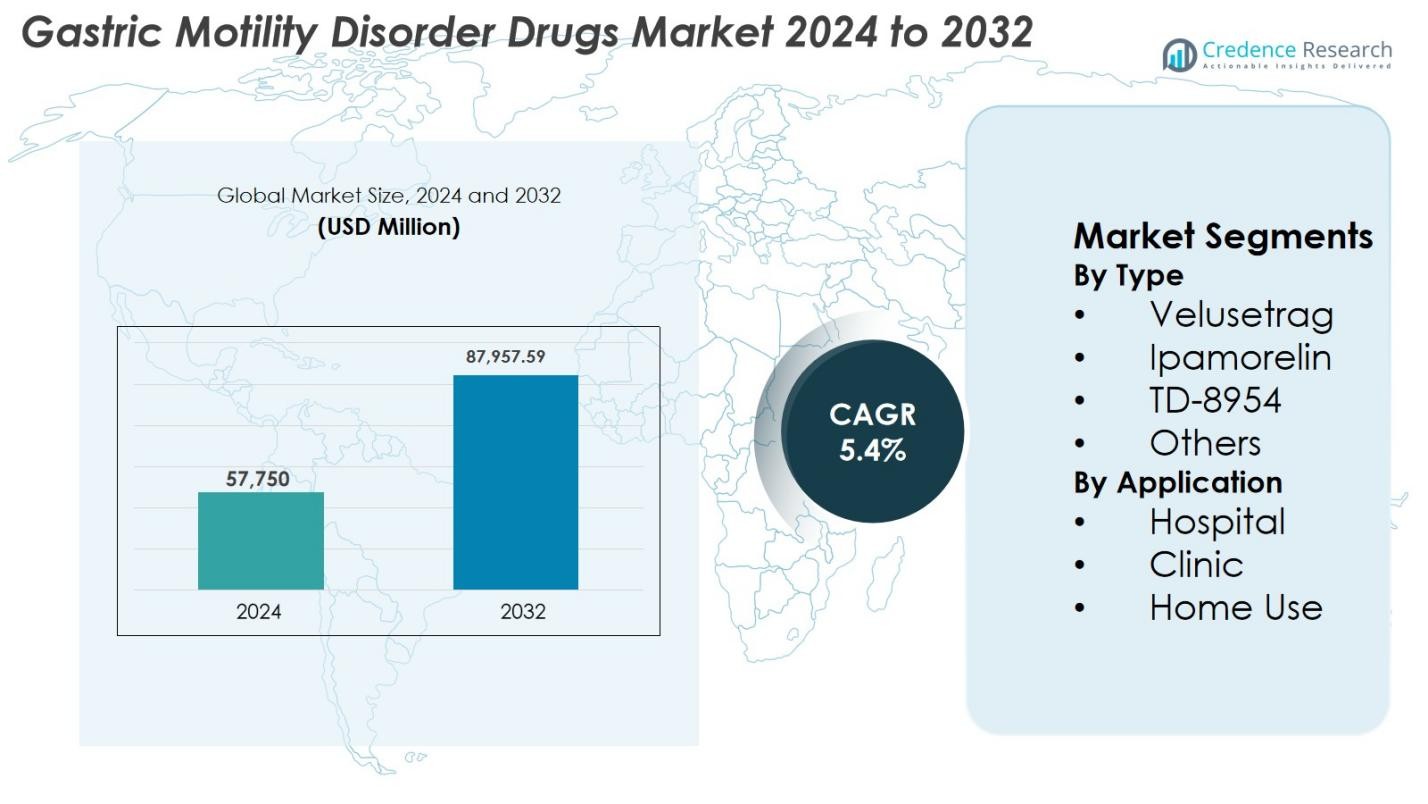

تم تقييم حجم سوق أدوية اضطرابات حركة المعدة بمبلغ 57,750 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 87,957.59 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أدوية اضطرابات حركة المعدة 2024 |

57,750 مليون دولار أمريكي |

| سوق أدوية اضطرابات حركة المعدة، معدل النمو السنوي المركب |

5.4% |

| حجم سوق أدوية اضطرابات حركة المعدة 2032 |

87,957.59 مليون دولار أمريكي |

يتشكل سوق أدوية اضطرابات حركة المعدة من قبل الشركات الدوائية الرائدة بما في ذلك Sun Pharmaceutical Industries Ltd. وCipla Inc. وGilead Sciences وBiogen وOrganon Group of Companies وAbbVie Inc. وAstraZeneca وSalix Pharmaceuticals وTakeda Pharmaceutical Company Limited وPfizer Inc.، حيث تعمل جميعها بنشاط على تطوير العلاجات المحفزة للحركة وتوسيع الوصول العالمي. تهيمن أمريكا الشمالية على السوق بحصة 38.6% في عام 2024، مدفوعة بقدرات تشخيص قوية وانتشار مرتفع للأمراض واعتماد سريع لمحفزات 5-HT4 من الجيل التالي. تليها أوروبا بحصة 29.4% مدعومة ببنية تحتية صحية متقدمة وسياسات تعويض ملائمة واعتماد واسع النطاق للأدوية الجديدة المحسنة للحركة.

رؤى السوق

رؤى السوق

- وصل سوق أدوية اضطرابات حركة المعدة إلى 57,750 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 5.4% ليصل إلى 87,957.59 مليون دولار أمريكي بحلول عام 2032.

- يتم دفع نمو السوق بزيادة انتشار شلل المعدة واضطرابات الجهاز الهضمي الوظيفية، وارتفاع معدلات التشخيص، واعتماد العلاجات المحفزة للحركة المتقدمة بما في ذلك فيلوسيتراج، الذي قاد قطاع النوع بحصة 41.8%.

- تشمل الاتجاهات الرئيسية زخم قوي في البحث والتطوير لمحفزات 5-HT4 من الجيل التالي، وتوسيع أدوات المراقبة الرقمية للجهاز الهضمي، وتزايد التعاون في خطوط الأنابيب بين شركات الأدوية والمؤسسات البحثية.

- تعزز الشركات الكبرى مثل Sun Pharmaceutical Industries Ltd. وCipla Inc. وGilead Sciences وBiogen وOrganon وAbbVie وAstraZeneca وSalix Pharmaceuticals وTakeda وPfizer السوق من خلال الابتكار، والتركيبات المستهدفة، والتوسع الاستراتيجي.

- إقليمياً، تقود أمريكا الشمالية بحصة 38.6%، تليها أوروبا بحصة 29.4% وآسيا والمحيط الهادئ بحصة 22.8%، بينما هيمنت المستشفيات على قطاع التطبيق بحصة 52.6% مدعومة بقدرات تشخيص قوية وتوافر متخصصين.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق

حسب النوع

يقود سوق أدوية اضطرابات حركة المعدة حسب النوع عقار فيلوسيتراج، حيث يمثل 41.8% من القطاع في عام 2024. يعود تفوقه إلى فعاليته القوية في تعزيز الحركة، وملف الأمان المفضل، والتقدم السريري المستمر الذي يدعم استخدامه في علاج خزل المعدة المزمن. كما يظهر عقارا إيباموريلين وTD-8954 تبنيًا متزايدًا بسبب نشاطهما المحدد للمستقبلات وتقليل الآثار الجانبية، بينما تشمل فئة “الآخرين” عوامل جديدة في مراحل سريرية مبكرة. يستمر الطلب المتزايد على العلاجات المستهدفة، وزيادة تشخيص اضطرابات حركة الجهاز الهضمي، وقبول الأطباء الواسع لمناهضات 5-HT4 الجديدة في دفع توسع القطاع.

- على سبيل المثال، يظهر عقار TD-8954 من شركة ثيرافانس انتقائية عالية لمستقبلات 5-HT4، حيث يرفع cAMP في الخلايا البشرية (pEC50=9.3) ويتسبب في انقباض تحضيرات القولون في خنازير غينيا (pEC50=8.6). يحفز حركة الجهاز الهضمي عبر الأنواع، مما يدعم إمكانات تعزيز الحركة دون آثار جانبية غير مستهدفة.

حسب التطبيق

تهيمن المستشفيات على قطاع التطبيق، حيث تمتلك 52.6% من حصة السوق في عام 2024، مدفوعة بزيادة عدد المرضى الذين يحتاجون إلى تقييم تشخيصي متقدم، وإدارة الأدوية تحت إشراف، وإدارة حالات اضطرابات حركة المعدة الشديدة. تليها العيادات بتبني قوي للعلاجات المعززة للحركة المعتمدة على الوصفات الطبية للحالات الخفيفة إلى المتوسطة، بينما يستمر الاستخدام المنزلي في التوسع بسبب زيادة توفر التركيبات الفموية وتحسين أدوات الالتزام بالعلاج. يستفيد القطاع من زيادة الوعي بخزل المعدة، وتحسين هياكل السداد، ودمج وحدات أمراض الجهاز الهضمي المتخصصة في المرافق الصحية الكبرى.

- على سبيل المثال، أبرزت شركة إيفوك فارما في ديسمبر 2024 أن منتجها على شكل بخاخ أنفي GIMOTI قلل من حالات الدخول إلى المستشفى، وزيارات غرف الطوارئ، وزيارات العيادات مقارنةً بالميتوكلوبراميد الفموي، مما يوضح كيف يمكن للرعاية المستندة إلى المستشفى أن تتحول إلى تركيبات أقل تدخلاً ومتوافقة مع الاستخدام الخارجي أو المنزلي.

محركات النمو الرئيسية

زيادة انتشار خزل المعدة واضطرابات الجهاز الهضمي الوظيفية

تظل الزيادة العالمية في حالات خزل المعدة، وعسر الهضم الوظيفي، واضطرابات حركة الجهاز الهضمي المزمنة محركًا رئيسيًا لسوق أدوية اضطرابات حركة المعدة. تساهم معدلات الإصابة المتزايدة بالسكري، والسمنة، والحالات العصبية في زيادة خطر تأخر إفراغ المعدة، مما يوسع قاعدة المرضى الذين يحتاجون إلى علاج دوائي طويل الأمد. تساهم دقة التشخيص المحسنة من خلال التصوير المتقدم واختبارات الحركة في زيادة معدلات الكشف. مع زيادة الوعي بين الأطباء والمرضى، يسعى المزيد من الأفراد للحصول على العلاج الطبي في وقت مبكر، مما يسرع من حجم الوصفات الطبية. كما تدعم الطبيعة المزمنة لمعظم حالات اضطرابات حركة المعدة الطلب المتكرر على الأدوية، بينما تعزز الاحتياجات غير الملباة المستمرة في السيطرة على الأعراض تبني العوامل المعززة للحركة الأحدث.

- على سبيل المثال، أبلغت شركة فوك فارما عن زيادة في الاعتماد السريري لدواء GIMOTI® (بخاخ الأنف ميتوكلوبراميد)، مدفوعًا بزيادة الوعي بمرض شلل المعدة السكري وتفضيل الأطباء المتزايد لخيارات التوصيل غير الفموية للمرضى الذين يعانون من تأخر إفراغ المعدة.

التقدم في تطوير الأدوية المحركة للأمعاء وآليات العمل الجديدة

تغذي الابتكارات المستمرة في البحث والتطوير، خاصة في منبهات الجيل التالي 5-HT4، ومنبهات مستقبلات الجريلين، والعلاجات القائمة على الموتيلين، نمو السوق بشكل قوي. تتجه الشركات نحو الجزيئات الانتقائية العالية مثل فيلوسيتراج وTD-8954 التي تعزز إفراغ المعدة مع مخاطر قلبية أقل مقارنة بالأدوية المحركة للأمعاء السابقة. تؤكد التجارب السريرية الواسعة على آليات جديدة تهدف إلى تحسين التنسيق العصبي العضلي وتقليل الحساسية المفرطة، مما يتيح نتائج أفضل على المدى الطويل. توسع الاستثمارات الدوائية في التركيبات المستهدفة للأمعاء، والعلاجات البيولوجية، ونهج العلاج الدقيق الإمكانات العلاجية بشكل أكبر. الحوافز التنظيمية التي تدعم العلاجات الرائدة وتصاميم الجرعات الفموية المتقدمة تحسن أيضًا الالتزام، مما يعزز الاعتماد العام للعوامل المبتكرة.

- على سبيل المثال، تقدمت شركة تاكيدا بـ TD-8954 خلال التطوير السريري، مع بيانات منشورة تؤكد نشاطه القوي والانتقائي 5-HT4 وملفه المخفض لمخاطر القلب مقارنة بالعوامل السابقة مثل سيسابريد.

توسيع الوصول إلى الرعاية الصحية وزيادة اعتماد العلاج في الأسواق الناشئة

تقدم الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط إمكانات نمو قوية بسبب توسيع البنية التحتية للرعاية الصحية، وزيادة الدخل المتاح، وانتشار أوسع للتأمين. الاستثمار المتزايد في خدمات أمراض الجهاز الهضمي وتحسين الوصول إلى التشخيصات المتقدمة يتيح تحديد وعلاج اضطرابات الحركة في وقت مبكر. تساهم التحضر وتغيرات نمط الحياة في زيادة معدلات الأمراض الأيضية، مما يزيد من تعقيدات حركة المعدة. تسرع برامج التوعية التي تقودها الحكومة، وأطر السداد المحسنة، وتوافر الأدوية الجنيسة ذات التكلفة الفعالة من اعتماد العلاج. تدعم تعزيز شبكات توزيع الأدوية والقدرات التصنيعية المحلية الوصول الأوسع، مما يعزز التوسع في السوق على المدى الطويل.

الاتجاهات والفرص الرئيسية

التركيز المتزايد على العلاجات الشخصية للجهاز الهضمي وأدوات المراقبة الرقمية

اتجاه رئيسي يشكل السوق هو التحول نحو الرعاية الشخصية للجهاز الهضمي المدعومة بأدوات الصحة الرقمية. تتيح التقدم في علم الجينوم، وتحليلات الميكروبيوم، والتشخيصات القائمة على العلامات الحيوية للأطباء تخصيص العلاجات المحركة للأمعاء وفقًا للأعراض الفردية ومسارات الأمراض. تحسن المنصات الرقمية الذكية، بما في ذلك أجهزة تتبع الحركة القابلة للارتداء، وتطبيقات تسجيل الأعراض على الهواتف المحمولة، وأنظمة الالتزام المتصلة، المراقبة في الوقت الحقيقي وتعزز دقة العلاج. تدمج شركات الأدوية بشكل متزايد أنظمة دعم القرار المدفوعة بالذكاء الاصطناعي التي توجه تعديلات الجرعات، وتتنبأ بتفاقم الأعراض، وتحسن تفاعل المرضى. تحسن هذه الابتكارات نتائج العلاج، وتقلل من التباين، وتدعم نماذج الرعاية المعتمدة على التكنولوجيا للجهاز الهضمي مع إمكانات قوية على المدى الطويل.

- على سبيل المثال، قامت شركة Medtronic بتوسيع الاستخدام السريري لمنصتها GI Genius™ الممكّنة بالذكاء الاصطناعي، مما يعزز الدقة التشخيصية في مجال أمراض الجهاز الهضمي ويدعم التخصيص القائم على البيانات للقرارات العلاجية.

تقدم قوي في خط الأنابيب وتوسيع التعاونات الاستراتيجية

التقدم السريع في خطوط الأنابيب السريرية وزيادة التعاون بين الشركات المصنعة والمؤسسات البحثية وشركات التكنولوجيا الحيوية تولد فرصًا كبيرة. من المتوقع أن تعيد المرشحات المتقدمة التي تظهر تحسينًا في استعادة الحركة وملفات أمان أفضل تعريف معايير العلاج. تتيح التحالفات الاستراتيجية وصفقات الترخيص واتفاقيات التطوير المشترك للشركات الوصول إلى تقنيات جديدة، وتسريع البرامج السريرية، وتعزيز استراتيجيات التسويق. تزداد أولويات الوكالات التنظيمية للعلاجات التي تعالج خزل المعدة المزمن واضطرابات الجهاز الهضمي الشديدة، مما يوفر مسارات مراجعة سريعة. مع توسع شراكات التسويق العالمية، تحصل العلاجات المعتمدة حديثًا على اختراق أوسع في السوق وتعزز النمو المدفوع بالابتكار.

- على سبيل المثال، تعاونت Evoke Pharma مع Eversana لتعزيز التسويق في الولايات المتحدة لعقار GIMOTI®، مما يوضح كيف تحسن التحالفات الاستراتيجية اختراق السوق للعلاجات الجديدة لخزل المعدة.

التحديات الرئيسية

فعالية علاج محدودة ومخاوف أمان مع العوامل المحركة الحالية

على الرغم من الابتكار المستمر، لا تزال العديد من الأدوية المحركة الحالية تواجه قيودًا تتعلق بالفعالية والأمان. تحمل الفئات الدوائية السابقة مثل مضادات الدوبامين آثارًا جانبية عصبية، بينما واجهت محفزات 5-HT4 من الجيل الأول مخاطر قلبية وعائية تؤثر على حذر الأطباء حتى اليوم. يعاني العديد من المرضى من استجابات متغيرة، مما يؤدي إلى تعديلات علاجية مطولة وتخفيف غير مثالي للأعراض. يعكس نقص الخيارات الفعالة عالميًا لخزل المعدة المعتدل إلى الشديد حاجة مستمرة غير ملباة. تؤثر الرقابة التنظيمية على سلامة القلب وتحمل العلاج على المدى الطويل على التبني. يتطلب معالجة هذه القضايا تحسين الأدلة السريرية، وتطوير جزيئات الجيل التالي، ومراقبة دوائية قوية لتعزيز ثقة المرضى والأطباء.

ارتفاع تكاليف التطوير السريري وتعقيدات تنظيمية تؤثر على الموافقات

يظل تطوير الأدوية لاضطرابات حركة المعدة مكلفًا بسبب فترات التجارب الطويلة، ومعايير تقييم الأعراض المعقدة، والحاجة إلى اختبارات حركة متخصصة. يزيد تجنيد مجموعات المرضى المناسبة، خاصة للحالات الشديدة أو المقاومة، من صعوبة التجارب وتكاليفها. تتطلب الهيئات التنظيمية تقييمات سلامة قلبية وعائية واسعة وبيانات نتائج طويلة الأمد، مما يمدد جداول الموافقة. تضيف التباينات في الإرشادات التنظيمية الإقليمية مزيدًا من التعقيد إلى الدراسات متعددة الجنسيات. غالبًا ما تواجه الشركات البيوتكنولوجية الصغيرة تحديات تمويلية تؤخر تقدم الجزيئات الواعدة. هذه العوامل مجتمعة تبطئ من موافقة العلاجات الجديدة، وتطيل الاعتماد على العلاجات القديمة، وتخلق حواجز مالية وتشغيلية لدخول السوق.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق أدوية اضطرابات حركة المعدة بنسبة 38.6% في عام 2024، مدفوعة بارتفاع معدل انتشار خزل المعدة، واضطرابات الحركة المرتبطة بالسكري، واعتماد قوي على العلاجات المتقدمة المحفزة للحركة. تستفيد المنطقة من بنية تحتية تشخيصية راسخة، ونظم تعويض قوية، وأبحاث سريرية واسعة تدعم تطوير الأدوية من الجيل التالي. زيادة الوعي بين أطباء الجهاز الهضمي، وارتفاع معدلات فحص المرضى، وتوافر مراكز رعاية متخصصة يعزز الطلب بشكل أكبر. تستمر الاستثمارات الدوائية، والاعتماد السريع على منبهات 5-HT4 المبتكرة، والدعم التنظيمي القوي للعلاجات الرائدة في تعزيز موقع أمريكا الشمالية المهيمن في السوق العالمية.

أوروبا

تمتلك أوروبا 29.4% من سوق أدوية اضطرابات حركة المعدة في عام 2024، مدعومة بزيادة عبء اضطرابات حركة الجهاز الهضمي واعتماد سريري قوي لعقار فيلوسيتراغ والعلاجات الناشئة الأخرى. تعزز البنية التحتية الصحية المتقدمة في المنطقة، والوصول الواسع للتشخيص، والشبكات الراسخة لأمراض الجهاز الهضمي الكشف المبكر وبدء العلاج. تعزز السياسات التعويضية المواتية في جميع أنحاء أوروبا الغربية، إلى جانب زيادة برامج توعية المرضى، من اعتماد العلاج. تستمر الأبحاث التعاونية بين شركات الأدوية والمؤسسات الأكاديمية في دفع الابتكار، بينما يزداد الطلب على العوامل المحفزة للحركة الأكثر أمانًا والأفضل تحملًا، مما يعزز من تواجد أوروبا في السوق بشكل عام.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ 22.8% من السوق في عام 2024 وتعتبر المنطقة الأسرع نموًا بسبب توسيع الوصول إلى الرعاية الصحية، وزيادة انتشار الأمراض الأيضية، وارتفاع الوعي باضطرابات حركة المعدة المزمنة. يساهم التحضر السريع، وتغير العادات الغذائية، وارتفاع معدلات السكري بشكل كبير في زيادة أعداد المرضى. تسهم جهود الحكومة لتعزيز خدمات أمراض الجهاز الهضمي، إلى جانب زيادة استخدام الأدوية الجنيسة الميسورة التكلفة والتركيبات الخاصة بالمنطقة، في تسريع اعتماد العلاج. تقوم شركات الأدوية بتوسيع الشراكات، وشبكات التوزيع، والتصنيع المحلي لتلبية الطلب المتزايد. هذه العوامل مجتمعة تضع منطقة آسيا والمحيط الهادئ كمحرك نمو رئيسي للسوق العالمية.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على 6.7% من سوق أدوية اضطرابات حركة المعدة في عام 2024، مدعومة بتحسين البنية التحتية للرعاية الصحية، وزيادة تشخيص اضطرابات الجهاز الهضمي، وتركيز متزايد على توسيع خدمات أمراض الجهاز الهضمي. يساهم ارتفاع معدل الإصابة بالسكري والسمنة في زيادة انتشار خزل المعدة، مما يدفع الطلب على الأدوية. تقود دول مثل البرازيل والمكسيك النمو الإقليمي بسبب شبكات المستشفيات الأقوى والوصول الأوسع إلى الأدوية المحفزة للحركة بوصفة طبية. على الرغم من أن نظم التعويض لا تزال غير متساوية، فإن التوسع في توافر الأدوية الجنيسة ذات التكلفة الفعالة وحملات التوعية المستهدفة يعزز من اعتماد العلاج. من المتوقع أن يعزز الاستثمار المستمر في مرافق الرعاية المتخصصة من اختراق السوق.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا نسبة 2.5% من السوق في عام 2024، مدفوعة بزيادة تدريجية في تشخيص اضطرابات حركة الجهاز الهضمي وجهود تحديث الرعاية الصحية المتزايدة. يعزز اعتماد أدوات التشخيص المتقدمة في دول مجلس التعاون الخليجي بدء العلاج المبكر، بينما ترفع معدلات الإصابة بالسكري واضطرابات نمط الحياة الحاجة لدى المرضى. يحد توفر الأخصائيين المحدود في أجزاء من أفريقيا من التبني الكامل؛ ومع ذلك، فإن زيادة شبكات توزيع الأدوية واستثمارات الحكومة في الرعاية الثلاثية تدعم النمو التدريجي للسوق. يستمر تقديم التركيبات الجنيسة الميسورة في تعزيز الوصول وتوسيع معدلات العلاج في جميع أنحاء المنطقة.

تقسيمات السوق

حسب النوع

- فيلوسيتراغ

- إيباموريلين

- تي دي-8954

- أخرى

حسب التطبيق

- مستشفى

- عيادة

- الاستخدام المنزلي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق أدوية اضطرابات حركة المعدة بمزيج من قادة الأدوية العالميين وشركات التكنولوجيا الحيوية الناشئة التي تطور علاجات بروكينيتية من الجيل التالي. يعزز اللاعبون الرئيسيون مثل شركة صن للصناعات الدوائية المحدودة، وشركة سيبلا، وشركة جيلياد ساينسز، وشركة بيوجين، ومجموعة شركات أورغانون، وشركة أبفي، وشركة أسترازينيكا، وشركة سالكس للأدوية، وشركة تاكيدا للأدوية المحدودة، وشركة فايزر وجودهم في السوق من خلال الابتكار الاستراتيجي للمنتجات، وتقدم التجارب السريرية، ومبادرات التوسع الإقليمي. تركز الشركات بشكل متزايد على تطوير منبهات 5-HT4 الانتقائية للغاية، ومعدلات مستقبلات الغريلين، والتركيبات المستهدفة للأمعاء لمعالجة القيود الأمنية المرتبطة بالبروكينيتات القديمة. تسرع الشراكات مع المؤسسات البحثية والتعاونات الترخيصية من تقدم خطوط الأنابيب، بينما تعزز الاستثمارات في التركيبات الموجهة للمريض الالتزام بالعلاج. يضخم التركيز المتزايد على العلاجات الشخصية للجهاز الهضمي، وتحسين شبكات التوزيع في الأسواق الناشئة، والتفاعل التنظيمي المستمر من كثافة المنافسة عبر المشهد العالمي.

تحليل اللاعبين الرئيسيين

- أسترازينيكا

- شركة ساليكس للأدوية

- مجموعة شركات أورجانون

- شركة فايزر

- بيوجين

- شركة صن للصناعات الدوائية المحدودة

- شركة جيلياد ساينسز

- شركة أبفي

- شركة تاكيدا للصناعات الدوائية المحدودة

- شركة سيبلا

التطورات الأخيرة

- في مارس 2025، وافقت إدارة الغذاء والدواء الأمريكية على Gvoke VialDx لتثبيط حركة الجهاز الهضمي أثناء الإجراءات التشخيصية.

- في ديسمبر 2024، سلطت شركة إيفوك فارما الضوء على GIMOTI كحل رائد لاضطراب شلل المعدة، معترفةً به كواحد من العلاجات المعتمدة المحدودة وسط توقعات بتقييد الإمدادات للبدائل غير المعتمدة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع والتطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع استمرار زيادة الوعي وتشخيص اضطرابات حركة المعدة.

- سيزداد اعتماد الجيل التالي من منبهات 5-HT4 ومعدلات مستقبلات الغريلين بسبب تحسين السلامة والفعالية.

- ستحظى النهج العلاجية الشخصية المدعومة بالتشخيصات القائمة على العلامات الحيوية بتبني سريري أقوى.

- ستعزز أدوات الصحة الرقمية، بما في ذلك تطبيقات تتبع الأعراض وأجهزة استشعار الحركة القابلة للارتداء، إدارة المرض.

- ستوسع الشركات الدوائية التعاون لتسريع التطوير السريري والتسويق العالمي.

- سيؤدي الطلب على العلاجات الآمنة والمتحملة جيدًا طويلة الأمد إلى دفع الابتكار عبر فئات الأدوية.

- ستظهر الأسواق الناشئة توسعًا سريعًا مدعومًا بتحسين الوصول إلى الرعاية الصحية وزيادة انتشار الأمراض الأيضية.

- ستحسن التطورات في التركيبات، بما في ذلك الخيارات الفموية الممتدة المفعول والملائمة للمرضى، الالتزام بالعلاج.

- سيؤدي الدعم التنظيمي للعلاجات التي تعالج شلل المعدة المقاوم إلى تقصير جداول الموافقة.

- سيؤدي الاستثمار المتزايد في أبحاث الجهاز الهضمي إلى إدخال آليات عمل جديدة في مشهد العلاج.