نظرة عامة على السوق

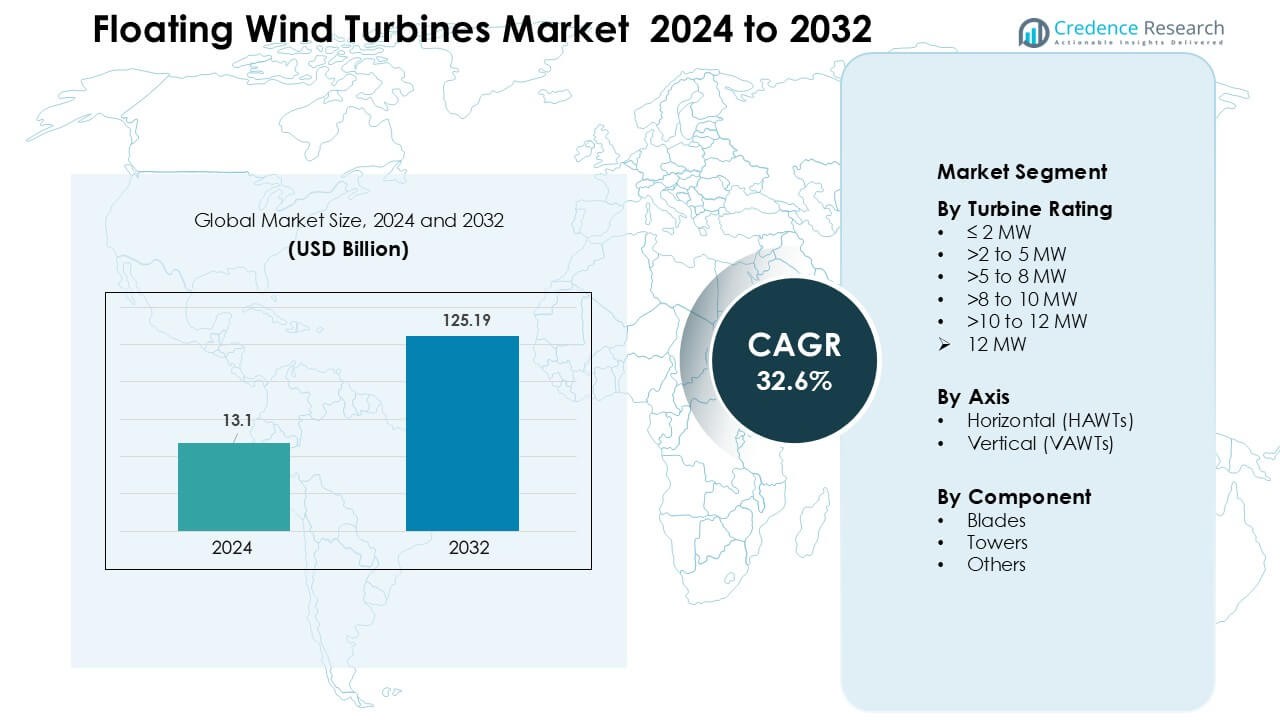

تم تقييم سوق توربينات الرياح العائمة بقيمة 13.1 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 125.19 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 32.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق توربينات الرياح العائمة 2024 |

13.1 مليار دولار أمريكي |

| سوق توربينات الرياح العائمة، معدل النمو السنوي المركب |

32.6% |

| حجم سوق توربينات الرياح العائمة 2032 |

125.19 مليار دولار أمريكي |

يتشكل سوق توربينات الرياح العائمة من قبل اللاعبين الرئيسيين مثل Simply Blue Group، RWE، Hexicon، Prysmian Group، General Electric، Sumitomo Electric Industries، Global Energy Group Limited، Ørsted A/S، Equinor ASA، وNexans، حيث يقوم كل منهم بتوسيع خطوط المشاريع وتطوير تقنيات التوربينات والمنصات في المياه العميقة. تعزز هذه الشركات التنافسية من خلال المشاريع المشتركة، عقود الإيجار البحرية طويلة الأجل، والاستثمار في أنظمة الكابلات والربط والتوربينات ذات السعة العالية من الجيل التالي. ظلت أوروبا المنطقة الرائدة في عام 2024 بحصة تبلغ حوالي 46%، مدعومة بالتبني المبكر، الأطر السياسية القوية، والبنية التحتية البحرية المتطورة التي مكنت من الانتقال السريع من المشاريع التجريبية إلى مزارع الرياح العائمة التجارية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق توربينات الرياح العائمة إلى 13.1 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 125.19 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ حوالي 32.6% خلال فترة التوقعات.

- يتم تحفيز النمو بزيادة الطلب على الطاقة المتجددة في المياه العميقة، أهداف الحكومة القوية لإزالة الكربون، والتبني السريع لأنظمة التوربينات العائمة بقدرة 8-12 ميجاوات التي تحسن من إنتاج الطاقة وتقلل من تكاليف التركيب.

- تشمل الاتجاهات الرئيسية مزارع الرياح العائمة التجارية الكبيرة، تقنيات المراقبة الرقمية، والتوسع في استخدام الأنظمة البحرية الهجينة التي تدمج المحطات الفرعية تحت البحر وتخزين الطاقة لاستقرار الشبكة.

- يتميز السوق بمنافسة نشطة من Simply Blue Group، RWE، Hexicon، Prysmian Group، General Electric، Ørsted A/S، Equinor ASA، Nexans، وSumitomo Electric، حيث يركز كل منهم على الابتكار في المنصات والقدرات البحرية العميقة.

- تصدرت أوروبا بحصة تبلغ حوالي 46%، مدعومة بالتبني المبكر والسياسات البحرية القوية، بينما احتفظت فئة التوربينات بقدرة >8-10 ميجاوات بحوالي 34% من الحصة، مما يعكس تفضيل الصناعة للأنظمة ذات السعة العالية.

تحليل تجزئة السوق:

حسب تصنيف التوربينات

سيطرت فئة التوربينات >8 إلى 10 ميجاوات على قطاع التصنيف في عام 2024 بحصة تبلغ حوالي 34%، مدفوعة بالنشر القوي في المشاريع الأوروبية في المياه العميقة والتوسع السريع للمنصات من الجيل التالي. فضل المطورون هذا التصنيف لأن التوربينات تقدم إنتاجية طاقة أعلى لكل وحدة، تقلل من تكاليف توازن المحطة، وتدعم مزارع الرياح التجارية. تسارع النمو مع تقدم الشركات المصنعة في تصاميم الدوارات الكبيرة والمنصات العائمة التي تتعامل مع الآلات ذات السعة العالية. ترتفع فئة >10 إلى 12 ميجاوات بسرعة بسبب الإطلاقات التجريبية في النرويج، فرنسا، والولايات المتحدة، مدعومة بحوافز سياسية قوية.

- على سبيل المثال، قامت شركة سيمنز جاميسا للطاقة المتجددة (SGRE) بنشر نموذجها SG 8.0-167 DD في مشروع هايويند تامبن العائم، حيث يتكون المزرعة من 11 توربينًا، كل منها يحتوي على دوار بطول 167 مترًا وتصنيف 8.0 (تم ترقيته إلى 8.6) ميجاوات، مما يولد إجمالي 88 ميجاوات من المنصات العائمة في أعماق مياه تتراوح بين 260-300 متر.

حسب المحور

سيطرت التوربينات العائمة ذات المحور الأفقي (HAWTs) على قطاع المحور في عام 2024 بحصة تقارب 88%، مدعومة بسلسلة التوريد الناضجة، والديناميكا الهوائية المثبتة، وسجل حافل في الظروف البحرية القاسية. احتلت توربينات HAWTs المتجهة للرياح الحصة الأكبر حيث فضل المطورون تأثيرها الأقل على ظل البرج وكفاءتها العالية خلال اتجاهات الرياح المتغيرة. تستفيد توربينات HAWTs أيضًا من تصميمات OEM واسعة الانتشار من سيمنز جاميسا، فيستاس، وGE، مما يسهل عملية التصديق والتصنيع بكميات كبيرة. اكتسبت التوربينات ذات المحور الرأسي اهتمامًا للاستقرار وانخفاض مركز الثقل ولكنها بقيت في مراحل العرض الأولية بسبب محدودية القابلية للتوسع.

- على سبيل المثال، تخطط شركة SeaTwirl لنشر توربين عائم ذو محور رأسي بقدرة 1 ميجاوات (S2x) قبالة النرويج، بعد نموذجها الأولي السابق بقدرة 30 كيلووات الذي أظهر أن استخدام VAWT لا يزال في مرحلة الطيار / العرض بدلاً من النطاق التجاري.

حسب المكون

تصدرت الشفرات قطاع المكونات في عام 2024 بحصة حوالي 46%، مدعومة بزيادة الطلب على الشفرات المركبة الأطول التي تزيد من التقاط الطاقة في التركيبات العميقة. قام المصنعون بتوسيع استخدام ألياف الكربون والمواد الهجينة لتعزيز نسب الصلابة إلى الوزن، مما يحسن استقرار المنصة العائمة. أظهرت مكونات الأبراج نموًا ثابتًا مع تصميمات فولاذية جديدة مقاومة للتآكل مصممة لتحمل الأحمال الديناميكية. تطورت المكونات الأخرى—بما في ذلك النواقل، وخطوط الربط، والكابلات تحت الماء—بفضل المراقبة الرقمية والأنظمة المعيارية، ومع ذلك بقيت الشفرات مهيمنة لأنها تؤثر مباشرة على أداء التوربين وإنتاج الطاقة السنوي.

محركات النمو الرئيسية

توسع مشاريع الرياح البحرية في المياه العميقة

يدفع الطلب المتزايد على الطاقة المتجددة المطورين نحو المواقع البحرية العميقة حيث تكون سرعات الرياح أقوى وأكثر استقرارًا. لا يمكن للتوربينات ذات القاعدة الثابتة العمل في أعماق تتجاوز 60 مترًا، مما يجعل المنصات العائمة الخيار الوحيد القابل للتطبيق للمناطق البحرية الشاسعة غير المستغلة. تقود أوروبا واليابان وكوريا الجنوبية والساحل الغربي للولايات المتحدة جولات التأجير الجديدة في المناطق البحرية العميقة، مما يسرع الاستثمارات في مجموعات عائمة واسعة النطاق. تدعم الحكومات هذه النشرات من خلال الإعانات، واتفاقيات شراء الطاقة طويلة الأجل، والسياسات الصناعية الخضراء التي تعزز التصنيع المحلي. كما تحسن العوامل الأعلى للقدرة في المواقع البحرية العميقة الحالة الاقتصادية للرياح العائمة، بينما تقوم شركات الطاقة الكبرى بتوسيع مشاريع الطيار إلى مراحل تجارية. يفتح هذا التحول إمكانيات متعددة الجيجاوات، مما يتيح موثوقية أعلى للشبكة ويدعم أهداف إزالة الكربون الوطنية.

- على سبيل المثال، تقع مزرعة الرياح العائمة هايويند تامبن في النرويج في أعماق مياه تتراوح بين 260 مترًا و300 متر، على بعد 140 كيلومترًا من الشاطئ، بقدرة تركيبية تبلغ 88 ميجاوات.

التقدم السريع في تقنيات التوربينات والمنصات العائمة

الابتكار في تصنيف التوربينات وقطر الدوار واستقرار المنصة هو محرك رئيسي يشكل نمو السوق. تسمح التوربينات الجديدة المتوافقة مع العوامات بقدرة 10-15 ميجاوات بزيادة الإنتاج لكل تركيب، مما يقلل من تكلفة الطاقة المستوية بمرور الوقت. تقوم الشركات المصنعة بتطوير مواد متقدمة وأنظمة تحكم ديناميكية وشفرات مركبة هجينة لتعزيز الأداء في ظل ظروف المحيط المتغيرة. يتم تحسين تقنيات المنصات مثل شبه الغاطسات والأعمدة والمنصات ذات الأرجل المشدودة للتعامل مع توربينات أكبر مع تحسين الطفو وتقليل إجهاد الربط. التوائم الرقمية والتحليلات التنبؤية وأنظمة الصيانة الآلية تقلل أيضًا من تكاليف التشغيل، مما يجعل طاقة الرياح العائمة أكثر تنافسية مقارنة بمصادر الطاقة المتجددة الأخرى. عمليات النماذج الأولية والشهادات الأسرع تمكن أيضًا من الحصول على موافقات المشاريع بشكل أسرع. معًا، تسرع هذه التطورات من الجدوى التجارية وتوسع خطوط نشر المشاريع عبر الأسواق البحرية الرئيسية.

- على سبيل المثال، اقترح الباحثون مؤخرًا منصة عائمة شبه غاطسة جديدة بقدرة 15 ميجاوات تُسمى VolturnX والتي من خلال تصميمها المحسن للوحة التذبذب قللت من حركة التذبذب المتوسطة بنسبة 17.85% مقارنة بتصاميم المنصات السابقة، مما يعزز الاستقرار في ظل ظروف المحيط.

دعم سياسي قوي وأهداف إزالة الكربون

تسرع الحكومات من تبني طاقة الرياح العائمة من خلال التزامات مناخية قوية ومعايير محفظة الطاقة المتجددة وحوافز تأجير البحار. وقد وضعت العديد من الدول جداول زمنية للوصول إلى صافي الصفر وتتطلب توسعًا كبيرًا في الطاقة المتجددة لتلبية الطلب المتزايد على الكهرباء الخضراء. تتناسب طاقة الرياح العائمة مع هذه السياسات من خلال توفير طاقة عالية السعة وقليلة التقطع بالقرب من مراكز الاستهلاك الساحلية. تحسن الحوافز المالية، مثل الاعتمادات الضريبية والمنح الرأسمالية والمزادات السعوية، من جدوى المشاريع العائمة في مراحلها المبكرة. كما تتطور الأطر التنظيمية لتبسيط التصاريح وتوسيع ممرات النقل للطاقة البحرية. تعزز الشراكات بين القطاعين العام والخاص والتحالفات الاستراتيجية وبرامج تحديث الموانئ من سلاسل التوريد. ومع تنافس الدول على قيادة طاقة الرياح البحرية، تستفيد طاقة الرياح العائمة من رؤية طويلة الأمد تدعم الاستثمارات في التصنيع وتطوير القوى العاملة ودمج الشبكات.

الاتجاهات والفرص الرئيسية

التحول نحو مزارع الرياح العائمة التجارية الكبيرة

يتحرك السوق من الوحدات التجريبية الصغيرة إلى مزارع الرياح العائمة التجارية الكاملة التي تتجاوز سعتها 100 ميجاوات. فتحت دول مثل النرويج وفرنسا والمملكة المتحدة وكوريا الجنوبية جولات تأجير كبيرة خصيصًا للتقنيات العائمة، مما يشير إلى ثقة قوية في قابلية توسع السوق. يقوم المطورون بتشكيل اتحادات عالمية لتأمين التمويل وتوطين سلاسل التوريد وبناء خطوط مشاريع متعددة الجيجاوات. يتم ترقية الموانئ وساحات التصنيع لدعم الإنتاج التسلسلي للمنصات العائمة والشفرات والأبراج. يخلق هذا الاتجاه فرصًا كبيرة لموردي التكنولوجيا وشركات الهندسة ومقدمي حلول الشبكات. ومع انتقال المزيد من المشاريع التجارية إلى مرحلة البناء، ستقلل اقتصادات الحجم من وقت التركيب وتكلفة اللوجستيات ونفقات تصنيع المنصات، مما يدعم تكلفة الطاقة المستوية التنافسية واعتمادها السريع في التيار الرئيسي.

- على سبيل المثال، حصلت Ocean Winds، وهي مشروع مشترك بنسبة 50:50 بين EDP Renewables وENGIE، مؤخرًا على حقوق تأجير قاع البحر في بحر سلتيك لمشروع طاقة الرياح العائمة بقدرة تصل إلى 1.5 جيجاوات.

التكامل المتزايد لأنظمة الطاقة الهجينة وإنتاج الهيدروجين الأخضر

تُعتبر توربينات الرياح العائمة بشكل متزايد عاملاً رئيسياً لتمكين الأنظمة الهجينة البحرية التي تجمع بين تخزين البطاريات، المحطات الفرعية تحت البحر، ومحولات الهيدروجين. تتيح هذه الأنظمة للمشغلين تخزين الطاقة الزائدة أو تحويلها إلى هيدروجين أخضر للاستخدام الصناعي، خلايا الوقود، أو التصدير. تُعطي الدول ذات المساحات الأرضية المحدودة مثل اليابان والمملكة المتحدة الأولوية لمراكز الهيدروجين البحرية لتحقيق أهداف الطاقة النظيفة. قدرة الرياح العائمة على العمل في مناطق الرياح القوية بعيداً عن الشاطئ تجعلها مصدر طاقة مثالي لمحولات الهيدروجين البحرية. تستكشف الشركات مشاريع تجريبية تتضمن مسارات مباشرة من الرياح إلى الهيدروجين، مما يخلق فرصاً لمصنعي المعدات، شركات الهندسة تحت البحر، ومزودي لوجستيات الهيدروجين. يعزز هذا الاتجاه دور الرياح العائمة في استراتيجيات التحول الطاقي الأوسع.

- على سبيل المثال، تستخدم منشأة Sealhyfe لإنتاج الهيدروجين العائمة بالقرب من سان نازير، فرنسا، محولاً كهربائياً بقدرة 1 ميجاوات متصل بمنصة توربينات الرياح العائمة. يُقال إن Sealhyfe تنتج ما يصل إلى 400 كجم من الهيدروجين الأخضر يومياً من مياه البحر، مما يثبت جدوى تحويل الرياح البحرية إلى هيدروجين على نطاق صغير ولكنه حقيقي.

تزايد الرقمنة واعتماد الصيانة التنبؤية

يتبنى المطورون بشكل متزايد أدوات رقمية متقدمة لتحسين أداء التوربينات وتقليل تكاليف الصيانة. تساعد التحليلات التنبؤية، مراقبة الحالة المعتمدة على الذكاء الاصطناعي، والتوائم الرقمية في تحسين إنتاج الطاقة وتقليل فترات التوقف في البيئات البحرية القاسية. تقلل تقنيات التفتيش عن بُعد مثل الطائرات بدون طيار، السفن الذاتية، والزواحف الروبوتية من المخاطر التشغيلية وتمكن من اكتشاف الأعطال في الوقت الفعلي. توفر هذه الابتكارات فرصاً كبيرة لمطوري البرمجيات، مصنعي المستشعرات، وشركات الأتمتة. تُمكّن القدرات الرقمية المحسنة أيضاً من تقييم الموارد بشكل أكثر دقة ونمذجة سلوك المنصات تحت ظروف المحيط الديناميكية. مع توسع مزارع الرياح البحرية في الحجم والبعد عن الشاطئ، ستصبح الحلول الرقمية ضرورية لعمليات آمنة وفعالة من حيث التكلفة.

التحديات الرئيسية

تكاليف رأس المال العالية ومتطلبات سلسلة التوريد المعقدة

تتطلب مشاريع الرياح العائمة استثمارات أولية أعلى مقارنة بالتوربينات البحرية ذات القاع الثابت. ترفع المنصات العائمة الكبيرة، أنظمة الربط، الكابلات تحت البحر، وسفن التركيب في المياه العميقة بشكل كبير النفقات الرأسمالية. لا تزال سلسلة التوريد في طور النشوء، مع قدرة عالمية محدودة لتصنيع المنصات الكبيرة، الكابلات الديناميكية، والبنية التحتية للموانئ المتخصصة. غالباً ما تؤدي هذه القيود إلى تأخيرات، تجاوزات في التكاليف، واختناقات لوجستية. يبقى التمويل تحدياً لأن المقرضين يرون الرياح العائمة كتكنولوجيا قيد التطوير مع بيانات أداء طويلة الأجل محدودة. بدون توطين أقوى لسلسلة التوريد وطلبات تجارية أكبر، قد يتقدم تخفيض التكاليف بشكل أبطأ من المتوقع، مما يعيق الانتشار السريع في الأسواق الناشئة.

القيود البيئية والتنظيمية وتكامل الشبكة

تواجه مشاريع الرياح العائمة دورات تصاريح طويلة بسبب التقييمات البيئية، التخطيط المكاني البحري، ومتطلبات مشاركة المجتمع. يمكن أن تؤدي المخاوف بشأن التنوع البيولوجي البحري، التأثير البصري، تداخل الصيد، ومسارات الشحن إلى تأخير الموافقات. يشكل تكامل الشبكة أيضاً تحدياً لأن العديد من المواقع في المياه العميقة تفتقر إلى روابط نقل كافية، مما يتطلب كابلات تحت البحر باهظة الثمن وترقيات للشبكة. تبقى الأطر التنظيمية غير متسقة عبر المناطق، مما يجعل تخطيط المشاريع عبر الحدود صعباً. تتطلب مخاطر الطقس، مثل العواصف الشديدة وظروف الأمواج القوية، تصاميم هندسية قوية وترفع تكاليف التأمين. تعيق هذه العقبات جداول التطوير وتقلل من ثقة المستثمرين، خاصة في الأسواق الناشئة.

التحليل الإقليمي

أمريكا الشمالية

شكلت أمريكا الشمالية حوالي 21% من الحصة في عام 2024، مدفوعة بزخم قوي عبر الساحل الغربي للولايات المتحدة واهتمام ناشئ في هاواي وألاسكا. تقدمت المنطقة في طاقة الرياح العائمة من خلال جولات تأجير المياه العميقة، وحوافز قوية، وجهود تحديث الشبكات البحرية. وضعت الأحواض العميقة في كاليفورنيا، بعمق يتجاوز 800 متر، الولايات المتحدة كسوق رائد لنشر المشاريع الكبيرة. ساعدت الشراكات بين شركات المرافق ومصنعي التوربينات والمطورين العالميين في تسريع الانتقال من المشاريع التجريبية إلى التجارية. استكشفت كندا طاقة الرياح العائمة للمجتمعات الساحلية النائية، لكن الولايات المتحدة ظلت المساهم الرئيسي في نمو المنطقة.

أوروبا

هيمنت أوروبا على سوق توربينات الرياح العائمة العالمية بحصة حوالي 46% في عام 2024، بدعم من تبني التكنولوجيا المبكر وأطر السياسات القوية. قادت المملكة المتحدة والنرويج وفرنسا وإسبانيا عمليات النشر الكبيرة من خلال المزادات والاستراتيجيات الصناعية الخضراء والترقيات السريعة للبنية التحتية للموانئ. تحولت مواقع العرض المثبتة في المنطقة إلى مشاريع تجارية تتجاوز 100 ميجاوات، مما عزز ثقة المستثمرين. استفادت أوروبا أيضًا من سلسلة توريد بحرية ناضجة وقدرات هندسية متقدمة قللت من مخاطر التركيب والصيانة. يتم تعزيز النمو أيضًا من خلال خطط إزالة الكربون الوطنية وأهداف الرياح العائمة متعددة الجيجاوات المعلنة لعام 2030.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على ما يقرب من 27% من الحصة في عام 2024، مدفوعة بالطلب العالي على الطاقة والدعم الحكومي القوي لتوسيع الطاقة المتجددة البحرية. تقدمت اليابان وكوريا الجنوبية والصين وتايوان في طاقة الرياح العائمة من خلال إصلاحات الشبكة، والتجارب التكنولوجية، وبرامج التصنيع المحلية. خلقت السواحل العميقة في اليابان طلبًا كبيرًا على المنصات العائمة، بينما سعت كوريا الجنوبية إلى إنشاء مجموعات تجارية كبيرة في خليج أولسان. استثمرت الصين بشكل كبير في توربينات الرياح العائمة من الجيل التالي وتوسيع سلسلة التوريد لتقليل الاعتماد على الواردات. تضع السواحل الطويلة للمنطقة وإمكانيات المياه العميقة والقدرات الصناعية القوية آسيا والمحيط الهادئ كسوق الرياح العائمة الأسرع نموًا.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 4% من الحصة في عام 2024، مدفوعة بالدراسات الأولية للجدوى والنشاط التجريبي الصغير. استكشفت البرازيل وشيلي طاقة الرياح العائمة لتكملة الطاقة الكهرومائية وتلبية الالتزامات المتزايدة للطاقة النظيفة. تقدم الأحواض البحرية العميقة في البرازيل، المدعومة بالبنية التحتية البحرية القائمة من قطاع النفط والغاز، إمكانات قوية طويلة الأجل. قامت شيلي بتقييم طاقة الرياح العائمة لإزالة الكربون الصناعي وإنتاج الهيدروجين المستقبلي في المناطق ذات الرياح العالية. على الرغم من التقدم في المراحل المبكرة، أعاقت الفجوات في التصاريح والقيود التمويلية والاستعداد المحدود لسلسلة التوريد التوسع السريع. ومع ذلك، تظل الفرص طويلة الأجل قوية مع تسارع تنويع الطاقة الإقليمي.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحوالي 2% من الحصة في عام 2024، مدفوعة بشكل رئيسي بالمشاريع الاستكشافية بدلاً من النشر التجاري على نطاق واسع. قامت دول مثل المغرب وجنوب أفريقيا والمملكة العربية السعودية بتقييم إمكانات طاقة الرياح العائمة لدعم طموحات الهيدروجين الأخضر وتنويع محافظ الطاقة. تخلق الموارد الريحية العالية على طول سواحل الأطلسي والبحر الأحمر جدوى تقنية قوية، لكن البنية التحتية البحرية المحدودة والأطر التنظيمية تشكل تحديات. يرتفع الاستثمار الإقليمي مع سعي الحكومات لتحقيق أهداف الطاقة المتجددة والانخراط مع المطورين الدوليين. على الرغم من أنها لا تزال في مراحلها الأولى، من المتوقع أن تكتسب منطقة الشرق الأوسط وأفريقيا زخمًا مع تسارع خطط الانتقال في مجال الطاقة.

تقسيمات السوق:

حسب تصنيف التوربينات

- ≤ 2 ميجاوات

- >2 إلى 5 ميجاوات

- >5 إلى 8 ميجاوات

- >8 إلى 10 ميجاوات

- >10 إلى 12 ميجاوات

- > 12 ميجاوات

حسب المحور

- أفقية (HAWTs)

- عمودية (VAWTs)

حسب المكونات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق توربينات الرياح العائمة بوجود لاعبين رئيسيين مثل Simply Blue Group وRWE وHexicon وPrysmian Group وGeneral Electric وSumitomo Electric Industries وGlobal Energy Group Limited وØrsted A/S وEquinor ASA وNexans، حيث يعزز كل منهم وجوده العالمي من خلال الابتكار التكنولوجي وخطوط مشاريع كبيرة. تركز الشركات على زيادة تصنيفات التوربينات، وتحسين استقرار المنصات، ونشر أنظمة الكابلات والرسو المتقدمة للبيئات المائية العميقة. تدعم التحالفات الاستراتيجية بين المطورين والمرافق وشركات الهندسة التسويق السريع وتقلل من مخاطر التطوير. تعزز الاستثمارات في المراقبة الرقمية والتصنيع المحلي وترقيات الموانئ القدرة التنافسية بشكل أكبر. تتنافس الشركات أيضًا من خلال عروض الرياح البحرية متعددة الجيجاوات، وتوسيع سلسلة التوريد، والشراكات التي تهدف إلى تقليل وقت التركيب وتكاليف دورة الحياة. مع انتقال الرياح العائمة من المرحلة التجريبية إلى التجارية، تشتد المنافسة عبر تصنيع التوربينات وتصميم المنصات والبنية التحتية تحت سطح البحر والحلول البحرية المتكاملة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- مجموعة سيمبلي بلو

- RWE

- هيكسيكون

- مجموعة بريسميان

- جنرال إلكتريك

- شركة سوميتومو إلكتريك للصناعات المحدودة

- جلوبال إنرجي (جروب) المحدودة

- Ørsted A/S

- إكوينور ASA

- نيكسانز

التطورات الأخيرة

- في نوفمبر 2025، أبلغت هيكسيكون عن تحديثات على مستوى المشروع والشركة في نوفمبر 2025، بما في ذلك تقدم التصاريح والسلامة لمشروع مونمو بارام العائم (كوريا الجنوبية) وتحديث الربع الثالث من 2025 الذي يصف توحيد المحفظة والتركيز الاستراتيجي وسط تحديات السوق التي تعكس التصاريح النشطة والتقدم نحو التطوير التجاري.

- في أكتوبر 2025، وافقت مجموعة سيمبلي بلو مع KEPCO (شركة كانساي للكهرباء) على الاستثمار في فرع الرياح البحرية لمجموعة سيمبلي بلو (Simply Blue Energy OSW)، مما يشير إلى رأس مال جديد وشريك استراتيجي للمساعدة في توسيع خط الأنابيب العائم والثابت لمجموعة سيمبلي بلو. يأتي هذا بعد نشاط أوسع في المحفظة بعد تغييرات الشراكة السابقة في الولايات المتحدة.

- في أبريل 2025، أوقفت RWE علنًا نشاط الرياح البحرية في الولايات المتحدة وسط عدم اليقين التنظيمي والسياسي، وهي خطوة تؤثر على خط الأنابيب البحري في الولايات المتحدة (بما في ذلك بعض الفرص العائمة) بينما تواصل الشركة دفع تطوير الرياح العائمة في أماكن أخرى وتستهدف مشاريع عائمة على نطاق تجاري (تهدف إلى ~1 جيجاوات قيد التشغيل/تحت الإنشاء بحلول عام 2030).

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على تصنيف التوربينات، المحور، المكونات والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى العوامل الرئيسية والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستتوسع الرياح العائمة بسرعة مع فتح المزيد من الدول جولات تأجير في المياه العميقة.

- سترتفع تصنيفات التوربينات بشكل أكبر، حيث تصبح النماذج بقدرة 12-15 ميجاوات معيارًا في المشاريع التجارية.

- ستستقر تصميمات المنصات، مما يمكن من تصنيع أسرع وخفض تكاليف التركيب.

- ستقلل التوائم الرقمية والصيانة التنبؤية والأتمتة من وقت التوقف وتعزز موثوقية التشغيل.

- ستتوسع سلاسل التوريد عالميًا، مع إنشاء ساحات تصنيع جديدة ومراكز مكونات بالقرب من الموانئ الرئيسية.

- ستشهد الأنظمة البحرية الهجينة التي تجمع بين الرياح والتخزين وإنتاج الهيدروجين انتشارًا أوسع.

- ستتحسن شروط التمويل مع وصول المزيد من المشاريع التجارية إلى قرارات الاستثمار النهائية.

- ستعزز الحكومات أطر التصاريح لتقليص جداول الموافقة للمشاريع العائمة.

- ستدعم ترقيات الشبكة وخطوط النقل البحرية الطويلة التكامل العالي للطاقة البحرية.

- ستسرع الأسواق الجديدة في آسيا والمحيط الهادئ وأمريكا الشمالية وأمريكا اللاتينية من التبني خارج أوروبا.