نظرة عامة على سوق خزانات تخزين الوقود:

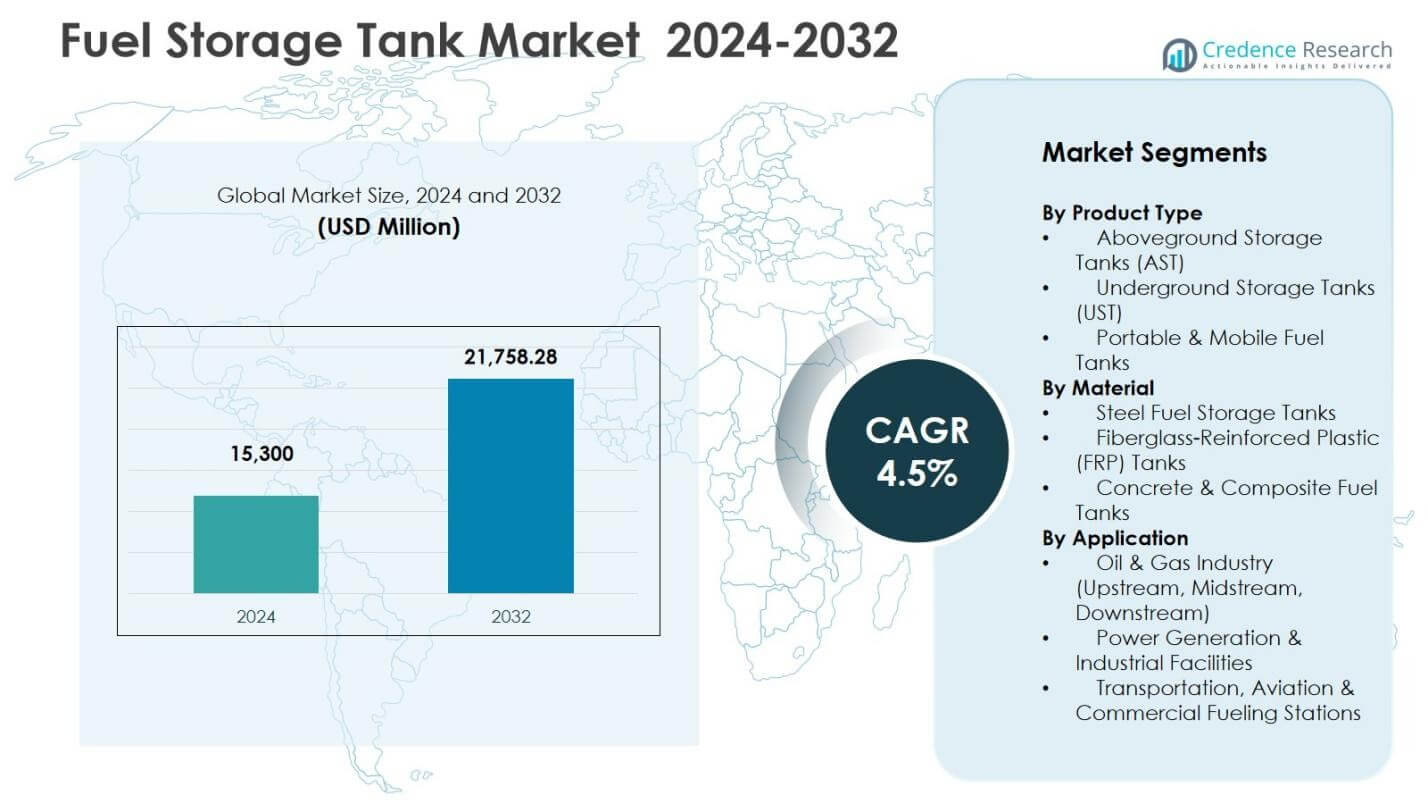

تم تقييم حجم سوق خزانات تخزين الوقود بمبلغ 15,300 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 21,758.28 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق خزانات تخزين الوقود 2024 |

15,300 مليون دولار أمريكي |

| سوق خزانات تخزين الوقود، معدل النمو السنوي المركب |

4.5% |

| حجم سوق خزانات تخزين الوقود 2032 |

21,758.28 مليون دولار أمريكي |

رؤى سوق خزانات تخزين الوقود

- تسلط نظرة عامة على السوق الضوء على الطلب القوي على بنية تحتية للتخزين ذات سعة كبيرة عبر النفط والغاز، وتوليد الطاقة، والمرافق الصناعية، مع قيادة خزانات التخزين فوق الأرض للسوق بحصة 56.2% في عام 2024.

- تشمل محركات السوق توسيع المصافي، وتطوير احتياطيات الوقود الاستراتيجية، وتحديث شبكات المحطات، وزيادة اعتماد أنظمة الخزانات الفولاذية والمتينة لدعم السلامة والموثوقية وكفاءة التشغيل على المدى الطويل.

- تشير اتجاهات السوق إلى زيادة استخدام الخزانات التخزينية المعيارية والمحمولة، ودمج تقنيات المراقبة الذكية والكشف عن التسرب، ومبادرات تحسين المنتجات من قبل الشركات المصنعة الرائدة التي تركز على تحسين التصميم وحلول صيانة دورة الحياة.

- يظهر التحليل الإقليمي أن أمريكا الشمالية تحتفظ بحصة 31.6% في عام 2024 بسبب الاستثمار القوي في البنية التحتية، وتساهم منطقة آسيا والمحيط الهادئ بحصة 28.9% مع النمو الصناعي السريع، وتساهم أوروبا بحصة 23.8% من خلال ترقيات الأصول المدفوعة بالتنظيم ومبادرات توسيع التخزين.

تحليل تجزئة سوق خزانات تخزين الوقود:

حسب نوع المنتج

يتصدر سوق خزانات تخزين الوقود حسب نوع المنتج خزانات التخزين فوق الأرض (AST)، والتي استحوذت على حصة 56.2% في عام 2024، مدفوعة بتركيب أسهل، وتكاليف صيانة أقل، واعتماد قوي عبر مستودعات الوقود والمرافق الصناعية. تستمر خزانات التخزين تحت الأرض (UST) في اكتساب الزخم في البيئات الحضرية ومحطات الوقود بالتجزئة، خاصةً حيث تكون تحسين المساحة والامتثال للسلامة من الأولويات. تخدم الخزانات الوقودية المحمولة والمتحركة التطبيقات المتخصصة مثل البناء والتعدين وعمليات الطاقة البعيدة، مدعومة بزيادة الطلب على التزود بالوقود في الموقع ولوجستيات الوقود المرنة.

- على سبيل المثال، قامت شركة إكسون موبيل بتوظيف شركة ماتريكس سيرفيس لبناء أربعة خزانات AST بسعة 500,000 برميل في محطة ويبستر الخاصة بها في تكساس، مع أسقف عائمة خارجية مقببة لتحسين التحكم في الانبعاثات وحماية الطقس.

حسب المادة

في قطاع المواد، هيمنت خزانات تخزين الوقود الفولاذية على السوق بنسبة 61.7% في عام 2024، وذلك بفضل قوتها الهيكلية، متانتها العالية، وملاءمتها للتخزين بسعة كبيرة في عمليات النفط والغاز والصناعات. تتوسع خزانات البلاستيك المقوى بالألياف الزجاجية (FRP) في حضورها بسبب مقاومتها للتآكل، عمرها الطويل، وامتثالها للوائح البيئية الصارمة. تضمن الخزانات الخرسانية والمركبة الطلب في تطبيقات البنية التحتية والتخزين السائب الثابت، مدعومة بمعايير السلامة ومزايا تكلفة دورة الحياة في بيئات تخزين الوقود طويلة الأجل.

- على سبيل المثال، تقدم KBK Industries خزانات تخزين وقود تحت الأرض مزدوجة الجدار من FRP معتمدة من UL 1316 لمحطات الوقود بالتجزئة، مدعومة بضمان محدود لمدة 30 عامًا. تنتج شركة A&Z تحت مجموعة OKET خزانات وقود تحت الأرض مزدوجة الجدار من FRP بتقنية 3DFF المتقدمة المستوردة من ZCL كندا، محققة أول شهادة UL لمثل هذه الخزانات في الصين.

حسب التطبيق

حسب التطبيق، ظل قطاع صناعة النفط والغاز هو الرائد بنسبة 48.9% في عام 2024، مدعوماً بالاستثمار المستمر عبر مرافق المنبع، الوسطى، والمصب، إلى جانب مبادرات توسيع سعة تخزين الوقود العالمية المتزايدة. تمثل مرافق توليد الطاقة والصناعات المركز الرئيسي التالي للطلب، مدفوعة بمتطلبات تخزين الوقود الاحتياطي والاعتماد المستمر على الديزل والوقود السائل في العمليات الصناعية. تستمر محطات النقل والطيران والتزود بالوقود التجاري في تبني أنظمة تخزين حديثة، مدعومة بتوسيع الشبكات، ترقيات تنظيمية، وزيادة استهلاك الوقود في الطيران واللوجستيات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

نظرة عامة على سوق خزانات تخزين الوقود

محركات النمو الرئيسية

توسع البنية التحتية للنفط والغاز

ينمو سوق خزانات تخزين الوقود بشكل كبير بسبب التوسع المستمر في بنية النفط والغاز التحتية في المنبع، الوسطى، والمصب. تزيد إضافات سعة المصافي، الاحتياطيات البترولية الاستراتيجية، وتوسعات المحطات من الطلب على خزانات التخزين ذات السعة الكبيرة عبر شبكات الطاقة العالمية. يعزز استهلاك الديزل، البنزين، وقود الطيران، والوقود البحري المتزايد الاستثمار في محطات التخزين ومراكز التوزيع. تضع الحكومات وشركات الطاقة أولوية على بنية التخزين التحتية لتعزيز أمان الإمداد وتخفيف تقلبات الأسعار، بينما تسرع الاقتصادات الناشئة الطلب على الخزانات من خلال تحديث المصافي، تطوير اللوجستيات، ومبادرات تخزين الوقود السائب لدعم الأنشطة الصناعية وتجارة الطاقة.

- على سبيل المثال، تقوم مصفاة دانغوت للبترول ببناء ثمانية خزانات جديدة لتخزين النفط الخام بسعة إجمالية تبلغ 6.3 مليون برميل. هذه التوسعة بنسبة 41% ترفع إجمالي التخزين من 2.4 مليار لتر إلى 3.4 مليار لتر، مما يحسن المرونة التشغيلية في ظل تحديات الإمداد.

زيادة الطلب من قطاعات توليد الطاقة والصناعات

تشهد خزانات تخزين الوقود اعتمادًا قويًا عبر منشآت توليد الطاقة والصناعات بسبب الاعتماد على أنظمة الوقود الاحتياطية، ووحدات الطاقة الموزعة، وتوليد الطاقة المخصص. يظل تخزين الديزل والوقود السائل ضروريًا لأنظمة دعم الشبكة، والعمليات الصناعية البعيدة، ومحطات الطاقة الاحتياطية. يدفع النمو في أنشطة التعدين والتصنيع والبناء الطلب على خزانات تخزين الوقود في الموقع والمتحركة. تعتمد الصناعات حلول تخزين متقدمة لضمان استمرارية العمليات، وتحسين مرونة الطاقة، والامتثال لمعايير السلامة، بينما تخلق مبادرات الانتقال الطاقوي أيضًا متطلبات للبنية التحتية للتخزين المزدوج والمهجن في البيئات الصناعية.

- على سبيل المثال، قدمت شركة فيولكويب إندستريز خزانًا مزدوج الحاوية بسعة 110 كيلو لتر مقسمًا إلى أقسام للديزل والديزل الفائق وAdBlue لدعم عمليات أسطول التعدين. يضمن هذا الإعداد توفير الوقود المستمر للآلات الثقيلة في المناطق النائية، مما يقلل من انقطاعات التزود بالوقود.

زيادة التركيز على السلامة والامتثال البيئي وتحديث الأصول

تدفع اللوائح البيئية الصارمة ومعايير الامتثال للسلامة إلى تحديث واستبدال البنية التحتية القديمة للتخزين، مما يعزز الطلب على خزانات تخزين الوقود المتقدمة تقنيًا. يستثمر المشغلون في أنظمة الخزانات ذات الجدران المزدوجة، والمواد المقاومة للتآكل، وتقنيات الكشف عن التسرب، وهياكل الاحتواء الثانوي لتقليل المخاطر البيئية والخسائر التشغيلية. تسرع عمليات التدقيق التنظيمية والتفتيشات الأمنية برامج التحديث واستبدال الخزانات عبر منشآت الوقود الصناعية والتجارية والنقل. يعزز دمج أنظمة المراقبة والأتمتة وتصميمات الخزانات التي تركز على الصيانة من الموثوقية ويمدد دورة حياة الأصول، مما يشجع على الاستثمار المستمر في حلول خزانات التخزين عالية الأداء والمتوافقة مع اللوائح في جميع أنحاء العالم.

الاتجاهات والفرص الرئيسية

اعتماد المواد المتقدمة والمراقبة الذكية وتصميمات الخزانات المعيارية

اتجاه رئيسي يشكل سوق خزانات تخزين الوقود هو التحول نحو المواد المتقدمة، والبناء المعياري، وتقنيات المراقبة الرقمية. تدعم الخزانات الهجينة من الصلب والمركبات، والطلاءات المقاومة للتآكل، ومواد FRP عمر خدمة أطول ومتطلبات صيانة أقل، مما يخلق فرصًا للابتكار في المواد. تعزز أنظمة مراقبة الخزانات الذكية مع أجهزة استشعار إنترنت الأشياء، ومنصات الصيانة التنبؤية، وإدارة مستويات الوقود الآلية السلامة التشغيلية والكفاءة. تتيح الخزانات المعيارية والمسبقة الصنع التثبيت الأسرع والقابلية للتوسع، خاصة في المشاريع الصناعية والدفاعية والتعدينية والبنية التحتية النائية، حيث تُفضل حلول التخزين الفعالة من حيث التكلفة والقابلة للنشر بسرعة بشكل متزايد.

- على سبيل المثال، تقدم Extraco Composites خزانات تخزين الوقود FRP المعتمدة من UL بتصاميم ذات جدار واحد ومزدوج، حيث تشكل الجدران الداخلية والخارجية بالإضافة إلى الأضلاع نظامًا هيكليًا مصنفًا لعمر لا يقل عن 30 عامًا تحت أحمال الشاحنات والتربة والفراغ.

فرص متزايدة في تطبيقات الطيران واللوجستيات والتزويد بالوقود عن بُعد

تخلق شبكات الطيران المتوسعة، ولوجستيات التجارة الإلكترونية، والعمليات الصناعية البعيدة فرصًا قوية لخزانات تخزين الوقود عبر المطارات ومحطات الأساطيل ومراكز النقل. يؤدي ارتفاع حركة الطيران واستهلاك وقود الطيران إلى استثمارات في مرافق تخزين الوقود النفاث بالجملة وأنظمة تزويد الوقود. يتبنى مشغلو اللوجستيات والأساطيل التجارية خزانات الوقود المتنقلة والمحمولة لدعم التزود بالوقود في الموقع وكفاءة الأسطول. تتطلب أنشطة البناء والتعدين واستكشاف الطاقة عن بُعد أنظمة تخزين متينة قادرة على العمل في بيئات قاسية، مما يولد طلبًا إضافيًا على حلول خزانات التخزين المحمولة والمثبتة على الزلاجات والقابلة للنشر في الميدان عبر القطاعات الصناعية والتنقلية العالمية.

- على سبيل المثال، قدمت Air bp وحدات التزود بالوقود المتنقلة من الجيل التالي مع تتبع الوقود الرقمي لتطبيقات المطارات والأساطيل الأرضية في جميع أنحاء أوروبا.

التحديات الرئيسية

المخاطر البيئية، مخاوف التسرب، وعبء الامتثال التنظيمي

يواجه سوق خزانات تخزين الوقود تحديات كبيرة تتعلق بإدارة المخاطر البيئية، ومنع التسرب، والامتثال التنظيمي عبر عدة جهات قضائية. تزيد المرافق التخزينية القديمة من مخاطر تلوث التربة وتلوث المياه الجوفية والانبعاثات الخطرة، مما يؤدي إلى تكاليف إصلاح قانونية باهظة للمشغلين. يتطلب الامتثال للمعايير السلامة المتطورة، وبروتوكولات فحص الخزانات، ولوائح التحكم في الانبعاثات استثمارًا مستمرًا في المراقبة، والتجديد، وترقيات البنية التحتية. يعاني مشغلو المرافق الصغيرة من ضغوط مالية بسبب تكاليف الصيانة ومتطلبات الوثائق التنظيمية، بينما تزيد سياسات التنفيذ الأكثر صرامة من تعقيد العمليات عبر بيئات تخزين الوقود الصناعية والتجارية.

تكاليف رأس المال العالية، قيود التركيب، ومتطلبات المهارات الفنية

تشكل الاستثمارات الرأسمالية الأولية العالية لخزانات تخزين الوقود ذات السعة الكبيرة والمتقدمة تقنيًا تحديًا للصناعات الحساسة للتكلفة والمشغلين في الأسواق النامية. تعقيد التركيب، ومتطلبات تجهيز الموقع، والموافقات على التصاريح تمدد جداول المشاريع وتزيد من تكاليف النشر. تحد القيود المساحية في المواقع الحضرية والصناعية من اعتماد أنظمة التخزين التقليدية، مما يدفع الحاجة إلى الهندسة المتخصصة وتكوينات الخزانات المخصصة. تظل توفر القوى العاملة الماهرة للتركيب والفحص والصيانة محدودًا في عدة مناطق، مما يخلق قيودًا تشغيلية ويزيد من الاعتماد على مقدمي الخدمات المتخصصين لإدارة الخزانات بأمان وامتثال.

تحليل إقليمي

أمريكا الشمالية

احتلت أمريكا الشمالية موقعًا رائدًا في سوق خزانات تخزين الوقود واستحوذت على 31.6% من الحصة في عام 2024، مدفوعة بالبنية التحتية الواسعة للنفط والغاز، وتوسعات المصافي، والطلب القوي من مرافق توليد الطاقة والمنشآت الصناعية. تهيمن الولايات المتحدة على الاستهلاك الإقليمي بسبب قدرة الاحتياطي البترولي الاستراتيجي، وبرامج تحديث المحطات، والاستثمارات في لوجستيات الوقود بالجملة. تدعم كندا نمو السوق من خلال تطويرات التخزين في المنبع وأنشطة إنتاج الطاقة. تعزز معايير الامتثال للسلامة المتزايدة، ومبادرات استبدال الأصول، واعتماد التكنولوجيا في أنظمة مراقبة الخزانات المقاومة للتآكل الطلب في السوق عبر البيئات الصناعية والتجارية وتزويد الوقود للنقل.

أوروبا

استحوذت أوروبا على 23.8% من الحصة في عام 2024، مدعومة بترقيات مدفوعة باللوائح، ومبادرات الامتثال البيئي، وتحديث البنية التحتية القديمة لتخزين الوقود عبر القطاعات الصناعية وقطاع النقل. تشهد المنطقة طلبًا قويًا من مراكز تخزين وقود الطيران، ومحطات وقود بحرية، ومنشآت الطاقة الحرارية. تقود أوروبا الغربية اعتماد أنظمة الخزانات المركبة المتقدمة والمزدوجة الجدران، بينما تستثمر أوروبا الوسطى والشرقية في توسيع التخزين المرتبط بالانتقال الطاقوي، وأمن الوقود الاحتياطي، والمرونة الصناعية. الاعتماد المتزايد على الاحتياطيات الاستراتيجية للوقود وتقنيات المراقبة المحسنة يعزز الاستثمارات المستدامة في حلول تخزين الخزانات الآمنة والفعالة والمتوافقة مع اللوائح عبر الأسواق الرئيسية.

آسيا والمحيط الهادئ

برزت منطقة آسيا والمحيط الهادئ كسوق إقليمي الأسرع نموًا واستحوذت على 28.9% من الحصة في عام 2024، مدفوعة بالتصنيع السريع، وتوسيع المصافي، والطلب المتزايد على بنية التخزين التحتية في الصين والهند وجنوب شرق آسيا. تسرع الاستثمارات الكبيرة في مشاريع البتروكيماويات، وشبكات وقود النقل، ومنشآت توليد الطاقة نشر أنظمة التخزين فوق الأرضية والمودولية. تعزز مراكز الطيران المتوسعة، والممرات اللوجستية، وعمليات التعدين الطلب على خزانات التخزين المتنقلة والجماعية. تواصل البرامج الحكومية التي تدعم أمن الطاقة، وترقيات البنية التحتية، ومبادرات توسيع السعة دفع نمو السوق المستدام عبر تطبيقات تخزين الوقود في المنبع والوسط والمصب في المنطقة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 10.7% من الحصة في عام 2024، مدفوعة بمراكز التخزين الرئيسية للخام، ومشاريع المصافي والبتروكيماويات، وتوسيع المحطات الموجهة للتصدير. تستثمر دول مجلس التعاون الخليجي بشكل كبير في قدرة التخزين الاستراتيجية، وتطوير مزارع الخزانات، وأتمتة المحطات لدعم تدفقات التجارة الدولية للطاقة. تسهم أفريقيا من خلال الطلب المتزايد من مشاريع التعدين وتوليد الطاقة والبنية التحتية الصناعية التي تتطلب أنظمة تخزين الوقود في الموقع والاحتياطي. يعزز التركيز المتزايد على سلامة الأصول، والسيطرة على التآكل، والسلامة البيئية اعتماد حلول الخزانات الفولاذية والمركبة المصممة عبر الاقتصادات الرئيسية المنتجة للنفط والصناعية.

أمريكا اللاتينية

شكلت أمريكا اللاتينية حصة 5.0% في عام 2024، مدعومة بتحديث المصافي المستمر، وأنشطة إنتاج النفط البحري، وتوسيع البنية التحتية لتزويد النقل والطيران بالوقود عبر البرازيل والمكسيك والأسواق الإقليمية الناشئة. تولد الاستثمارات في محطات تخزين الوقود بالجملة، ومرافق الطاقة الصناعية، وعمليات التعدين طلبًا مستمرًا على خزانات التخزين فوق الأرض والمتحركة. تدفع المبادرات الحكومية لتعزيز أمن الطاقة وكفاءة اللوجستيات إلى تركيب خزانات جديدة وترقية السعة. يعزز التبني المتزايد لأنظمة التخزين المتوافقة مع اللوائح، وتقنيات منع التسرب، وحلول الصيانة التي تركز على دورة الحياة فرص السوق عبر البيئات التجارية والصناعية وتوزيع الوقود في المنطقة.

تقسيمات سوق خزانات تخزين الوقود:

حسب نوع المنتج

- خزانات التخزين فوق الأرض (AST)

- خزانات التخزين تحت الأرض (UST)

- خزانات الوقود المحمولة والمتحركة

حسب المادة

- خزانات تخزين الوقود الفولاذية

- خزانات البلاستيك المقوى بالألياف الزجاجية (FRP)

- خزانات الوقود الخرسانية والمركبة

حسب التطبيق

- صناعة النفط والغاز (المنبع، الوسط، المصب)

- توليد الطاقة والمرافق الصناعية

- محطات تزويد النقل والطيران والتجارية بالوقود

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي في سوق خزانات تخزين الوقود يضم لاعبين رئيسيين مثل CST Industries، McDermott International، PermianLide، Superior Tank Co.، Containment Solutions Inc.، DN Tanks، Balmoral Tanks، Western Global، TI Fluid Systems، وPlastic Omnium Group في الصف الأول، مما يعكس مزيجًا متنوعًا من مصنعي الخزانات الصناعية العالمية ومقدمي حلول التخزين المتخصصة. يظل السوق متماسكًا بشكل معتدل، حيث يركز اللاعبون على قوة الهندسة، وابتكار المواد، والتصاميم المقاومة للتآكل، وتقنيات التخزين المتوافقة مع اللوائح. تستثمر الشركات في توسيع القدرات، وأنظمة الخزانات المعيارية، وهياكل الاحتواء ذات الجدران المزدوجة لتلبية متطلبات السلامة والمتانة والأداء البيئي عبر قطاعات النفط والغاز والصناعة والطيران والخدمات اللوجستية. تشمل المبادرات الاستراتيجية عمليات الاندماج، والشراكات لتحديث المحطات، وترقيات المنتجات التي تدمج المراقبة الذكية، واكتشاف التسرب، وقدرات الصيانة الدورية. يزداد التركيز على إدارة سلامة الأصول والاستدامة مما يعزز المنافسة في حلول الخزانات المصنوعة من الألياف الزجاجية، والمركبة، والفولاذ الهجين، بينما يعزز اللاعبون الإقليميون خدمات ما بعد البيع، ودعم التركيب، وعروض البنية التحتية للتخزين المتكاملة لتعزيز مكانتهم في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة CST Industries, Inc.

- شركة McDermott International, Inc.

- PermianLide

- شركة Superior Tank Co., Inc.

- Containment Solutions Inc.

- DN Tanks

- Balmoral Tanks Ltd

- Western Global

- TI Fluid Systems plc

- Plastic Omnium Group

التطورات الأخيرة

- في فبراير 2024، أكملت شركة CST Industries, Inc. الاستحواذ على Ostsee Tank Solutions، مما عزز محفظتها العالمية لحلول خزانات التخزين وقبب الألمنيوم.

- في مايو 2025، استحوذت شركة Bilfinger على مجموعة nZero البريطانية، بما في ذلك الشركات التابعة Orbital Gas Systems وThyson Technology، لتعزيز قدراتها في أنظمة الطاقة المتقدمة وتقنيات الغاز لتطبيقات تخزين الوقود.

- في مايو 2025، استحوذت مجموعة TF Warren على شركة Krueger Engineering and Manufacturing (KEMCO)، وهي شركة مصنعة للمبادلات الحرارية ذات القشرة والأنبوب، مما عزز موقعها في الأسواق المتعلقة بخزانات التخزين لقطاعات البتروكيماويات والتكرير.

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقاً بناءً على نوع المنتج، المادة، التطبيق و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع استمرار الحكومات والصناعات في الاستثمار في بنية التخزين التحتية لضمان أمن الوقود وموثوقية الإمدادات.

- سيركز المصنعون على المواد المتينة، والتصاميم المقاومة للتآكل، وأنظمة الخزانات المحسنة لدورة الحياة لتحسين السلامة والأداء.

- سيزداد اعتماد تقنيات المراقبة الذكية والأتمتة والتفتيش عن بُعد في مرافق التخزين الصناعية والتجارية.

- سيظل استبدال الأصول التخزينية القديمة وتحديث مزارع الخزانات التقليدية محركًا رئيسيًا للنمو في الأسواق المتقدمة والناشئة.

- سيؤدي الطلب من الطيران واللوجستيات والتعدين والتطبيقات الصناعية النائية إلى توسيع استخدام حلول تخزين الوقود المتنقلة والمودولية.

- ستسرع اللوائح البيئية ومعايير التحكم في الانبعاثات من اعتماد أنظمة الخزانات ذات الجدران المزدوجة والمقاومة للتسرب والاحتواء الثانوي.

- سيعزز مصنعو خزانات التخزين الشراكات مع مقاولي الهندسة والمشتريات والبناء ومشغلي المحطات لتقديم حلول بنية تحتية متكاملة.

- ستستثمر الاقتصادات الناشئة في تخزين المصافي الجديدة ومحطات التوزيع وسعة الاحتياطي لدعم التصنيع وتجارة الطاقة.

- ستكتسب المواد الهجينة والمركبة للخزانات زخمًا مع إعطاء الأولوية للصناعات للمتانة وتقليل الوزن وكفاءة الصيانة.

- ستلعب خدمات ما بعد البيع وبرامج التفتيش وحلول إدارة دورة حياة الأصول دورًا أكبر في تنافسية السوق وقيمة العملاء.