نظرة عامة على السوق

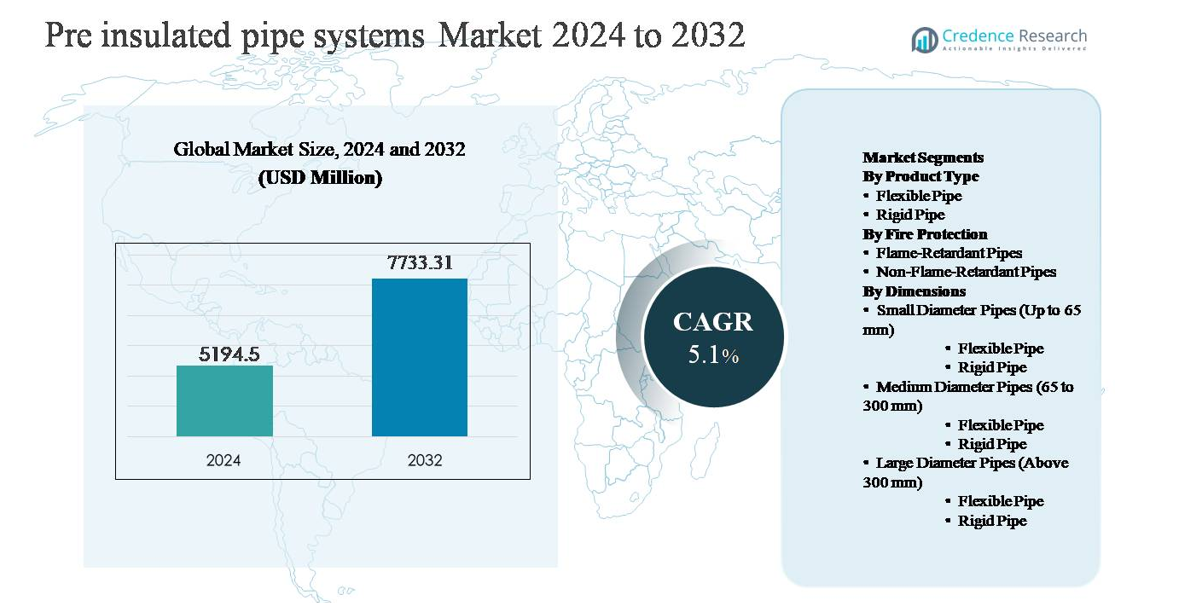

تم تقييم سوق أنظمة الأنابيب المعزولة مسبقًا بمبلغ 5,194.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,733.31 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب (CAGR) يبلغ 5.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أنظمة الأنابيب المعزولة مسبقًا 2024 |

5,194.5 مليون دولار أمريكي |

| سوق أنظمة الأنابيب المعزولة مسبقًا، معدل النمو السنوي المركب |

5.1% |

| حجم سوق أنظمة الأنابيب المعزولة مسبقًا 2032 |

7,733.31 مليون دولار أمريكي |

يقود سوق أنظمة الأنابيب المعزولة مسبقًا مجموعة من الشركات المصنعة العالمية الراسخة والموردين الإقليميين الأقوياء الذين يتنافسون على متانة النظام والكفاءة الحرارية وتنفيذ المشاريع الكبيرة. يحافظ هؤلاء اللاعبون على محافظ قوية تخدم شبكات التدفئة والتبريد المركزية وتوزيع الطاقة الصناعية، مع تركيز قوي على أداء العزل طويل الأمد وحلول المراقبة المتكاملة. تهيمن أوروبا على المشهد التنافسي، حيث تمثل حوالي 38% من الحصة السوقية العالمية، مدعومة ببنية تحتية ناضجة للتدفئة المركزية وتحديث الشبكات المستمر. تليها أمريكا الشمالية بحصة تبلغ حوالي 25%، مدفوعة بترقيات البنية التحتية وأنظمة التدفئة المؤسسية، بينما تحتل منطقة آسيا والمحيط الهادئ حوالي 24% وتمثل المنطقة الأسرع نموًا. يعزز قادة السوق مواقعهم من خلال عقود المرافق طويلة الأجل، والحضور التصنيعي الإقليمي، وأنظمة العزل المتمايزة تكنولوجيًا.

رؤى السوق

- تم تقييم سوق أنظمة الأنابيب المعزولة مسبقًا بمبلغ 5,194.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,733.31 مليون دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 5.1% خلال فترة التوقعات، مدعومًا بالطلب المستمر من تطبيقات التدفئة والتبريد المركزية ونقل الطاقة الصناعية.

- يتم دفع نمو السوق بشكل أساسي من خلال توسع بنية التدفئة والتبريد المركزية والتركيز المتزايد على كفاءة الطاقة، حيث تهيمن الأنابيب الصلبة على قطاعات نوع المنتج بحصة تبلغ حوالي 65% بسبب القوة الميكانيكية الفائقة وطول عمر الخدمة في التركيبات تحت الأرض.

- تشمل الاتجاهات الرئيسية زيادة التكامل مع أنظمة الطاقة المتجددة واستعادة الحرارة المهدرة، إلى جانب زيادة الاعتماد في مشاريع التجديد؛ تقود الأنابيب ذات الأقطار المتوسطة (65-300 مم) قطاع الأبعاد بحصة تبلغ حوالي 45%، مما يعكس الاستخدام الواسع في الشبكات البلدية.

- المشهد التنافسي متماسك بشكل معتدل، حيث يتنافس اللاعبون العالميون والإقليميون على كفاءة العزل وموثوقية النظام وقدرات المشاريع الجاهزة، بينما تظل عقود المرافق طويلة الأجل وخبرة التجديد عوامل تمييز حاسمة.

- إقليميًا، تقود أوروبا بحصة سوقية تبلغ حوالي 38%، تليها أمريكا الشمالية بنسبة 25% وآسيا والمحيط الهادئ بنسبة 24%، بينما تمثل أمريكا اللاتينية والشرق الأوسط وأفريقيا الحصة المتبقية، مدفوعة بشكل رئيسي بالتطبيقات الصناعية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع المنتج:

يسيطر على قطاع نوع المنتج في سوق أنظمة الأنابيب المعزولة مسبقًا الأنابيب الصلبة، التي تشكل حوالي 65% من حصة السوق المقدرة في عام 2024. تُفضل الأنابيب الصلبة بشكل واسع في التدفئة المركزية، التبريد المركزي، وشبكات الطاقة الصناعية بسبب قوتها الميكانيكية العالية، وعمرها الطويل الذي يتجاوز 30 عامًا، وكفاءتها العالية في العزل الحراري. قدرتها على تحمل درجات الحرارة العالية وضغوط التشغيل تجعلها مناسبة للتركيبات تحت الأرض على نطاق واسع. بينما تكتسب الأنابيب المرنة زخمًا في التطبيقات الصغيرة والتجديدية، تظل ثانوية بسبب قدرتها المحدودة على تحمل الضغط وأطوال التركيب الأقصر.

- على سبيل المثال، أنابيب التدفئة المركزية المعزولة مسبقًا من LOGSTOR المصنوعة من الفولاذ مصممة لتحمل درجات حرارة تشغيل مستمرة تصل إلى 140 درجة مئوية وضغوط تصل إلى 16 بار، مع عزل من البولي يوريثين مطبق في المصنع يحقق قيم توصيل حراري منخفضة تصل إلى 0.027 واط/م·ك، مما يتيح الاحتفاظ بالحرارة على المدى الطويل على مسافات نقل تتجاوز 20 كم في الشبكات البلدية.

حسب الحماية من الحريق:

في قطاع الحماية من الحريق، تحتل الأنابيب غير المقاومة للهب المركز المهيمن بحصة سوقية تبلغ حوالي 60%، مدفوعة بالاستخدام الواسع في أنظمة التدفئة المركزية، التبريد، وتوزيع المياه حيث يكون خطر التعرض للحريق منخفضًا نسبيًا. تقدم هذه الأنابيب مزايا في التكلفة، وتعقيدًا ماديًا أقل، وأداء حراري مثبت، مما يجعلها الخيار المفضل للمشاريع البلدية وعلى نطاق المرافق. تُعتمد الأنابيب المقاومة للهب بشكل متزايد في البيئات عالية الخطورة مثل الأنفاق، المصانع الصناعية، والمباني التجارية؛ ومع ذلك، فإن تكاليف المواد الأعلى والاستخدام المدفوع باللوائح تحد من انتشارها الأوسع.

- على سبيل المثال، تستخدم أنظمة أنابيب التدفئة المركزية KELIT PEX FF (FibreFlex Pro) من KE KELIT أنابيب حاملة من البولي إيثيلين المتشابك (PE-Xa) (معززة بألياف الأراميد) مع عزل من البولي يوريثين (PUR) مصممة لدرجة حرارة تشغيل مستمرة قصوى تصل إلى 80 درجة مئوية (أو حتى 95 درجة مئوية كحد أقصى لدرجة حرارة التشغيل/التعويم، اعتمادًا على متطلبات فئة التطبيق المحددة) وذروات قصيرة الأجل تصل إلى 115 درجة مئوية.

حسب الأبعاد:

يقود السوق حسب الأبعاد الأنابيب ذات القطر المتوسط (65-300 مم)، التي تمثل حوالي 45% من إجمالي الطلب، ويرجع ذلك أساسًا إلى استخدامها الواسع في شبكات التدفئة والتبريد المركزية. ضمن هذا النطاق، تهيمن الأنابيب الصلبة لأنها تتعامل بكفاءة مع معدلات التدفق العالية والأحمال الحرارية على مسافات طويلة. تُستخدم الأنابيب ذات القطر الصغير بشكل رئيسي في توزيع المباني والاتصالات الخدمية، بينما تخدم الأنابيب ذات القطر الكبير خطوط النقل الرئيسية ولكنها تواجه نموًا أبطأ بسبب تكاليف التركيب الأعلى، والأعمال المدنية المعقدة، وحجم المشاريع المحدود مقارنة بالشبكات متوسطة الحجم.

محركات النمو الرئيسية

توسيع بنية التدفئة والتبريد المركزية

يعتبر التوسع السريع في شبكات التدفئة والتبريد المركزية محرك نمو رئيسي لسوق أنظمة الأنابيب المعزولة مسبقًا. تستثمر الحكومات والبلديات بشكل متزايد في شبكات الطاقة الحرارية المركزية لتحسين كفاءة الطاقة وتقليل استهلاك الوقود وخفض انبعاثات الكربون في المناطق الحضرية. تلعب الأنابيب المعزولة مسبقًا دورًا حيويًا في هذه الأنظمة من خلال تقليل فقدان الحرارة أثناء النقل وضمان موثوقية التشغيل على المدى الطويل. يقلل العزل والتغليف الوقائي المطبق في المصنع بشكل كبير من وقت التركيب وتكاليف الصيانة على مدى دورة الحياة مقارنة بالأنابيب التقليدية. يؤدي التوسع الحضري المتزايد، إلى جانب مشاريع البناء السكنية والتجارية واسعة النطاق، إلى تسريع تمديد الشبكات وتجديد خطوط الأنابيب القديمة. في المناطق الباردة والمراكز الحضرية الكثيفة، تستمر مشاريع التدفئة المركزية في التوسع، مما يدعم بشكل مباشر الطلب المستدام على أنظمة الأنابيب المعزولة مسبقًا عالية الأداء.

- على سبيل المثال، دعمت BRUGG Pipes العديد من توسعات التدفئة المركزية الأوروبية باستخدام أنظمة FLEXWELL® وCALPEX®، مما أتاح أطوال خنادق تصل إلى 1000 متر لكل بكرة تسليم وتقليل عدد الوصلات بمئات الوصلات لكل مشروع، مما يقلل بشكل مباشر من خطر التسرب ووقت التركيب.

التركيز المتزايد على كفاءة الطاقة وتقليل الانبعاثات

يدفع التركيز المتزايد على كفاءة الطاقة عبر القطاعات الصناعية والبلدية بشكل قوي تبني أنظمة الأنابيب المعزولة مسبقًا. تمثل خسائر الطاقة أثناء نقل السوائل عبئًا كبيرًا على التكاليف للمرافق والمشغلين الصناعيين، مما يدفع نحو حلول الأنابيب ذات الكفاءة الحرارية. تساعد الأنابيب المعزولة مسبقًا في الحفاظ على درجات حرارة تشغيل مستقرة وتقليل استهلاك الوقود في عمليات التدفئة والتبريد. تعزز الأطر التنظيمية التي تشجع على حفظ الطاقة واستخدام الحرارة المهدرة وتقليل انبعاثات الغازات الدفيئة هذا الاتجاه. تقوم صناعات مثل النفط والغاز والكيماويات ومعالجة الأغذية وتوليد الطاقة بترقية شبكات التوزيع الحراري للامتثال للمتطلبات الكفاءة. مع إعطاء الأولوية لتحسين العمليات وتحقيق أهداف الاستدامة، يستمر الطلب على أنظمة العزل المتقدمة في الارتفاع بشكل مطرد.

- على سبيل المثال، يدمج نظام الأنابيب البلاستيكية المعزولة مسبقًا COOL-FIT 4.0 من Georg Fischer أنابيب حاملة من PE100 مع عزل رغوي منخفض التوصيل الحراري بمعدل 0.023 W/m·K، مما يمكن من نقل المياه المبردة في درجات حرارة تصل إلى -50 درجة مئوية مع تقليل الطلب على معدات التبريد.

النمو في تطبيقات العمليات الصناعية

يعتبر التوسع في العمليات الصناعية محركًا رئيسيًا آخر يغذي سوق أنظمة الأنابيب المعزولة مسبقًا. تتطلب قطاعات مثل الكيماويات والبتروكيماويات والمصافي والتصنيع خطوط أنابيب حرارية موثوقة لنقل البخار والماء الساخن والسوائل العملية لمسافات طويلة. توفر الأنابيب المعزولة مسبقًا مقاومة فائقة لتقلبات درجات الحرارة والتآكل والإجهاد الميكانيكي، مما يجعلها مناسبة للبيئات التشغيلية القاسية. تسرع الإضافات المتزايدة للقدرات الصناعية ومبادرات تحديث المصانع واستبدال البنية التحتية القديمة من التبني. بالإضافة إلى ذلك، تقدر الصناعات التي تركز على العمليات المستمرة وقت التوقف المخفض والأداء المتوقع الذي توفره الحلول المعزولة في المصنع. مع تطور إدارة الطاقة الصناعية، يتم بشكل متزايد تحديد أنظمة الأنابيب المعزولة مسبقًا كمكونات قياسية في المنشآت الجديدة والمحدثة.

الاتجاهات الرئيسية والفرص

الاندماج مع أنظمة الطاقة المتجددة واستعادة الحرارة المهدرة

اتجاه رئيسي يشكل السوق هو دمج أنظمة الأنابيب المعزولة مسبقًا مع مشاريع الطاقة المتجددة واستعادة الحرارة المهدرة. تزداد شبكات التدفئة المركزية ارتباطًا بمحطات الكتلة الحيوية، والمصادر الحرارية الجوفية، والتركيبات الشمسية الحرارية، وتيارات الحرارة المهدرة الصناعية. تُمكّن الأنابيب المعزولة مسبقًا من نقل الحرارة بكفاءة لمسافات طويلة من مصادر الطاقة اللامركزية ومنخفضة الحرارة إلى المستخدمين النهائيين. يخلق هذا الاتجاه فرصًا قوية للموردين لتطوير أنابيب محسّنة لمجالات درجات حرارة متنوعة وأنظمة طاقة هجينة. مع انتقال المدن نحو حلول التدفئة منخفضة الكربون، يصبح دور تقنيات العزل المتقدمة أكثر أهمية، مما يفتح آفاقًا جديدة للابتكار في المنتجات وتصميمات الأنظمة المخصصة.

- على سبيل المثال، قامت شركة Perma-Pipe International بتسليم أنظمة أنابيب معزولة مسبقًا لاستعادة الحرارة المهدرة من مرافق التوليد المشترك للطاقة (CHP) والمرافق الصناعية، مصممة للتعامل مع درجات حرارة تشغيل تصل إلى 180 درجة مئوية وضغوط تصل إلى 16 بار، مما يسمح بنقل الحرارة المستعادة من تيارات العادم العملية إلى حلقات التدفئة المركزية البلدية.

الاعتماد المتزايد في مشاريع التحديث والتجديد للبنية التحتية

تمثل مشاريع تحديث وتجديد البنية التحتية فرصة كبيرة لسوق أنظمة الأنابيب المعزولة مسبقًا. تعاني العديد من شبكات التدفئة والتبريد الحالية من خسائر حرارية عالية، وتآكل، ومشاكل صيانة متكررة. تزداد المرافق في استبدال الأنابيب القديمة بأنظمة معزولة مسبقًا لتحسين الكفاءة وإطالة عمر الخدمة. تكتسب الأنابيب المعزولة مسبقًا المرونة اهتمامًا في سيناريوهات التجديد بسبب سهولة التركيب في البيئات الحضرية المقيدة. هذا الاتجاه قوي بشكل خاص في أوروبا والأسواق الحضرية الناضجة، حيث يكون تحديث الشبكات الحالية غالبًا أكثر جدوى من بناء شبكات جديدة. يوفر التدفق المستمر لمشاريع التجديد قاعدة طلب مستقرة وطويلة الأجل للمصنعين.

- على سبيل المثال، تم تصميم أنظمة الأنابيب المصنوعة من البولي بروبيلين المعزولة مسبقًا (PP-R) من Aquatherm لدرجات حرارة تشغيل مستمرة تصل إلى 70 درجة مئوية وذروات قصيرة الأجل تصل إلى 95 درجة مئوية، مع وصلات ملحومة بالانصهار تخلق اتصالات أنابيب متجانسة قادرة على الحفاظ على تصنيفات الضغط تصل إلى 20 بار، مما يجعلها مناسبة لتجديد حلقات التدفئة البلدية دون حفر واسع النطاق.

التقدم التكنولوجي في العزل والمراقبة

التقدم التكنولوجي المستمر يقدم فرصة رئيسية أخرى. التحسينات في مواد العزل، مثل الرغوات البولي يوريثان المحسنة ومواد التغليف المتقدمة، تقدم توصيل حراري أقل ومتانة أعلى. بالتوازي، تكتسب حلول المراقبة الذكية، بما في ذلك أسلاك كشف التسرب وأجهزة استشعار درجة الحرارة المدمجة داخل الأنابيب المعزولة مسبقًا، زخمًا. تتيح هذه التقنيات للمشغلين اكتشاف الأعطال مبكرًا، وتقليل الانقطاعات غير المخطط لها، وتحسين تخطيط الصيانة. مع انتشار الرقمنة عبر البنية التحتية للمرافق والصناعة، من المتوقع أن يزداد الطلب على أنظمة الأنابيب المعزولة مسبقًا الذكية مع قدرات المراقبة المتكاملة، مما يدعم اعتماد المنتجات المتميزة.

التحديات الرئيسية

ارتفاع تكاليف التركيب الأولية ورأس المال

تظل التكاليف الأولية العالية للتركيب تحديًا رئيسيًا في سوق أنظمة الأنابيب المعزولة مسبقًا. مقارنةً بالأنابيب التقليدية، تتضمن الأنظمة المعزولة مسبقًا تكاليف مواد أعلى ومتطلبات تركيب متخصصة. بالنسبة للبلديات ذات الميزانيات المحدودة والمشغلين الصناعيين الأصغر، يمكن أن تكون الاستثمارات الرأسمالية الأولية عائقًا رغم توفير الطاقة على المدى الطويل. تزيد أعمال الحفر والأعمال المدنية ومتطلبات العمالة الماهرة من تكاليف المشروع، خاصة في المناطق الحضرية. على الرغم من أن فوائد دورة الحياة مثبتة جيدًا، إلا أن صناع القرار غالبًا ما يعطون الأولوية للاعتبارات المالية قصيرة الأجل، مما يبطئ من تبنيها في الأسواق الحساسة للتكلفة. هذا التحدي أكثر وضوحًا في المناطق النامية حيث يظل تمويل البنية التحتية محدودًا.

تعقيد التركيب واعتماد العمالة الماهرة

يتطلب تركيب أنظمة الأنابيب المعزولة مسبقًا عمالة ماهرة والالتزام الصارم بالمعايير الفنية، مما يشكل تحديًا آخر. يمكن أن تؤدي الوصلات غير الصحيحة أو تلف العزل أو عيوب الغلاف إلى تقويض أداء النظام والتسبب في فشل مبكر. يختلف توفر المثبتين المدربين حسب المنطقة، مما يخلق مخاطر تنفيذ للمشاريع الكبيرة. بالإضافة إلى ذلك، يمكن أن يكون إصلاح وتعديل الأنابيب المعزولة المدفونة معقدًا ويستغرق وقتًا طويلاً. تزيد هذه العوامل من مخاطر المشروع للمستخدمين النهائيين والمقاولين. يتطلب معالجة هذا التحدي تدريبًا مستمرًا وممارسات تركيب موحدة وتصميمات نظام محسنة تبسط التعامل والتجميع في الموقع.

تحليل إقليمي

أمريكا الشمالية:

تمثل أمريكا الشمالية حوالي 25% من سوق أنظمة الأنابيب المعزولة مسبقًا عالميًا، مدعومة باستثمارات ثابتة في التدفئة المركزية والتبريد المركزي وبنية الطاقة الصناعية. تستفيد المنطقة من التبني القوي في الولايات المتحدة وكندا، حيث تركز المرافق على تقليل فقدان النقل وتحديث الشبكات الحرارية القديمة. يقود النمو أنظمة التدفئة الجامعية، وتجديدات صناعية، وتوسعات تجارية متزايدة. يدعم التركيز المتزايد على معايير كفاءة الطاقة واستراتيجيات إزالة الكربون الطلب. بينما تنمو التركيبات الجديدة بوتيرة معتدلة، يظل استبدال الأنابيب القديمة وتحديث البنية التحتية البلدية من المساهمين الرئيسيين في استقرار السوق الإقليمي.

أوروبا:

تمثل أوروبا أكبر سوق إقليمي بحصة سوقية تبلغ حوالي 38%، مدفوعة بالانتشار الواسع لشبكات التدفئة المركزية عبر شمال وغرب أوروبا. تعتمد دول مثل ألمانيا والدنمارك والسويد وبولندا على بنية تحتية حرارية ناضجة تعتمد بشكل كبير على الأنابيب المعزولة مسبقًا لتوزيع الحرارة. يواصل الدعم التنظيمي القوي لكفاءة الطاقة والتدفئة منخفضة الكربون واستخدام الحرارة المهدرة تحفيز الطلب. تدعم التوسعات الشبكية الكبيرة، إلى جانب تجديد الأنظمة القديمة المستمر، معدلات التبني العالية. يعزز ريادة أوروبا في التدفئة المركزية المتكاملة مع الطاقة المتجددة من هيمنة أنظمة الأنابيب المعزولة مسبقًا في المنطقة.

آسيا والمحيط الهادئ:

تستحوذ منطقة آسيا والمحيط الهادئ على حوالي 24% من حصة السوق العالمية وهي السوق الإقليمية الأسرع نموًا لأنظمة الأنابيب المعزولة مسبقًا. يدفع الطلب التحضر السريع والتوسع الصناعي والمشاريع الكبيرة في الصين وكوريا الجنوبية وأجزاء من جنوب شرق آسيا. يدعم توسع التدفئة المركزية في شمال الصين واعتمادها المتزايد في تطبيقات العمليات الصناعية نمو السوق بشكل كبير. تساهم استثمارات الحكومة في المدن الذكية والبنية التحتية الموفرة للطاقة وشبكات التدفئة الحضرية في تسريع الاعتماد. في حين أن انتشار التدفئة المركزية لا يزال غير متساوٍ في جميع أنحاء المنطقة، فإن النشاط الإنشائي المتزايد والطلب على الطاقة الصناعية يضعان آسيا والمحيط الهادئ كمحرك نمو رئيسي.

أمريكا اللاتينية:

تشكل أمريكا اللاتينية حوالي 7% من سوق أنظمة الأنابيب المعزولة مسبقًا عالميًا، حيث يتم تحفيز الطلب بشكل رئيسي من خلال التطبيقات الصناعية والتطورات التجارية. تشهد دول مثل البرازيل والمكسيك وتشيلي زيادة في استخدام الأنابيب المعزولة مسبقًا في معالجة الأغذية والكيماويات والمشاريع المتعلقة بالطاقة. يظل اعتماد التدفئة المركزية محدودًا؛ ومع ذلك، فإن التركيز المتزايد على كفاءة الطاقة وتحديث البنية التحتية يحسن تدريجيًا من انتشار السوق. تساهم التحديثات الصناعية واستبدال أنظمة الأنابيب التقليدية في الطلب المستمر. على الرغم من أن النمو أبطأ مقارنة بالمناطق المتقدمة، فإن مشاريع التنمية الحضرية الجارية توفر فرص توسع تدريجي.

الشرق الأوسط وأفريقيا:

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 6% من حصة السوق، مدعومة بالتوسع الصناعي وتطوير البنية التحتية في دول مجلس التعاون الخليجي. تُستخدم أنظمة الأنابيب المعزولة مسبقًا بشكل متزايد في التبريد المركزي ومرافق النفط والغاز والمجمعات التجارية الكبيرة حيث تكون الكفاءة الحرارية حاسمة. تفضل الظروف المناخية القاسية ومتطلبات نقل السوائل لمسافات طويلة حلول الأنابيب المعزولة. في أفريقيا، يظل الاعتماد محدودًا ولكنه يزداد تدريجيًا في مشاريع البنية التحتية الحضرية والصناعية. في حين أن الانتشار العام أقل من المناطق الأخرى، فإن الاستثمارات الجارية في البنية التحتية للطاقة والمرافق تدعم إمكانات النمو على المدى الطويل.

تقسيمات السوق:

حسب نوع المنتج

حسب الحماية من الحرائق

- أنابيب مقاومة للهب

- أنابيب غير مقاومة للهب

حسب الأبعاد

- أنابيب ذات قطر صغير (حتى 65 مم)

- أنابيب ذات قطر متوسط (65 إلى 300 مم)

- أنابيب ذات قطر كبير (أكثر من 300 مم)

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق أنظمة الأنابيب المعزولة مسبقًا بوجود شركات مصنعة دولية راسخة ولاعبين إقليميين أقوياء يتنافسون على أداء المنتج وموثوقية النظام وقدرات تنفيذ المشاريع. تركز الشركات الرائدة على تقديم حلول أنابيب متكاملة، بما في ذلك الأنابيب والعزل والغلاف وأنظمة الكشف عن التسرب المتكاملة، لدعم التدفئة والتبريد المركزي والتطبيقات الصناعية. يتم تحفيز المنافسة من خلال التمايز التكنولوجي في كفاءة العزل ومقاومة التآكل وعمر الخدمة. تستفيد الشركات الكبرى من العلاقات طويلة الأمد مع المرافق ومقاولي الهندسة والمشتريات والبناء لتأمين مشاريع البنية التحتية الكبيرة، بينما يتنافس المصنعون الإقليميون على التكلفة والإمداد المحلي. تشمل الأولويات الاستراتيجية توسيع القدرات وتطوير مواد العزل المتقدمة وزيادة التركيز على مشاريع التجديد. بالإضافة إلى ذلك، تعزز الشركات خدمات ما بعد البيع والدعم الفني لتعزيز الاحتفاظ بالعملاء والحفاظ على وضعها التنافسي في مشاريع البنية التحتية واسعة النطاق وطويلة الأمد.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في 8 ديسمبر 2025، قامت شركة بروغ بايبس بتوريد أنابيب تدفئة مركزية معزولة مسبقًا لجسر أنابيب WWZ فوق الطريق السريع A4 بين هولزهاوزرن وروتكرويتس في سويسرا، مما يوضح القدرة المتزايدة على تنفيذ المشاريع للبنية التحتية والعبور المعقد.

- في 3 ديسمبر 2025، حصلت شركة بيرما-بايب إنترناشيونال على جوائز مشاريع بقيمة 52 مليون دولار أمريكي خلال الربع الثالث من عام 2025، بما في ذلك عقود مرتبطة ببنية تحتية لمراكز البيانات ومشاريع مرتبطة بشركة أرامكو السعودية، مع تنفيذ العمل الجديد من منشأتها الموسعة في الدمام.

- في 29 أغسطس 2025، قدمت شركة أكوا ثيرم نظام الأنابيب المزدوجة المعزولة مسبقًا aquatherm energy twin، المصمم لشبكات التدفئة المركزية الحديثة، والمتوفر بأقطار من 32 مم إلى 125 مم مع خطوط تدفق وعودة مدمجة داخل غلاف واحد. يتضمن هذا النظام عزل رغوة PUR متوافق مع DIN EN 253 وغلاف PE قوي، وعند اقترانه مع آلة لحام مطورة مع Ritmo SPA، يمكن لحام كلا الأنابيب المتوسطة في خطوة واحدة، مما يقلل من وقت الاتصال بنسبة تصل إلى 50٪ مقارنة بالطرق التقليدية ويحسن موثوقية التركيب.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، الحماية من الحرائق، الأبعاد والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر تبني أنظمة الأنابيب المعزولة مسبقًا في الارتفاع حيث تعطي المرافق الأولوية لكفاءة الطاقة طويلة الأجل وتقليل الخسائر الحرارية.

- ستظل توسعات شبكات التدفئة والتبريد المركزية هي المحركات الرئيسية للطلب، خاصة في المناطق الحضرية وعالية الكثافة.

- سيولد تحديث واستبدال خطوط الأنابيب الحرارية القديمة طلبًا ثابتًا في الأسواق المتقدمة.

- سيزداد دمج الأنابيب المعزولة مسبقًا مع أنظمة الطاقة المتجددة واسترداد الحرارة المهدرة بشكل كبير.

- ستحسن التطورات التكنولوجية في مواد العزل الأداء الحراري وعمر الخدمة.

- سيصبح دمج المراقبة الذكية وكشف التسرب أكثر شيوعًا في التركيبات الجديدة.

- ستحدد التطبيقات الصناعية بشكل متزايد الأنظمة المعزولة مسبقًا كعناصر بنية تحتية قياسية.

- ستشهد الأنابيب المعزولة مسبقًا المرنة اعتمادًا أعلى في البيئات الحضرية المقيدة والتحديثية.

- ستوسع الاقتصادات الناشئة تدريجيًا الاستخدام مع تعزيز الاستثمارات في البنية التحتية ولوائح كفاءة الطاقة.

- ستشتد المنافسة حول موثوقية المنتج وكفاءة التركيب وتحسين تكلفة دورة الحياة.