نظرة عامة على السوق

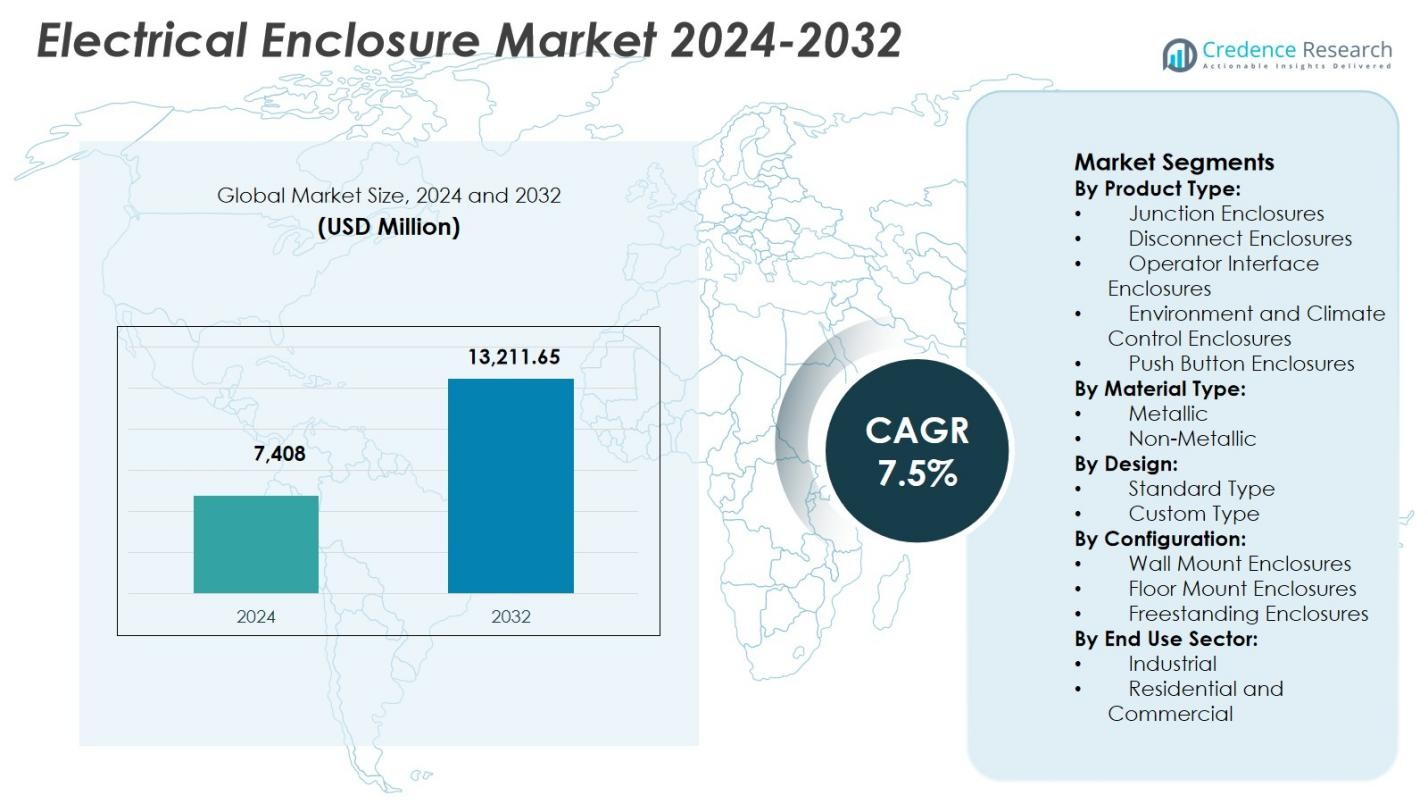

تم تقدير حجم سوق الحاويات الكهربائية بقيمة 7,408 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13,211.65 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الحاويات الكهربائية 2024 |

7,408 مليون دولار أمريكي |

| سوق الحاويات الكهربائية، معدل النمو السنوي المركب |

7.5% |

| حجم سوق الحاويات الكهربائية 2032 |

13,211.65 مليون دولار أمريكي |

يتميز سوق الحاويات الكهربائية بوجود قوي للمصنعين العالميين المعروفين بما في ذلك شركة شنايدر إلكتريك، شركة إيه بي بي، شركة سيمنز، شركة إيتون، شركة ليجراند، شركة إيمرسون إلكتريك، شركة هوبيل، شركة AZZ، شركة إلدون القابضة، وشركة أوستن للحاويات الكهربائية. تركز هذه الشركات على موثوقية المنتج، الامتثال لمعايير السلامة الدولية، والتخصيص الموسع لخدمة التطبيقات الصناعية، البنية التحتية، الطاقة، والتطبيقات التجارية. برزت منطقة آسيا والمحيط الهادئ كمنطقة رائدة، حيث استحوذت على 32.9% من سوق الحاويات الكهربائية في عام 2024، مدفوعة بالصناعية السريعة، تطوير البنية التحتية على نطاق واسع، وتوسيع قدرة توليد الطاقة. تتبعها أمريكا الشمالية وأوروبا، مدعومة بالاستثمارات في الأتمتة، تحديث الشبكات، والأطر التنظيمية الصارمة. تدعم الابتكار المستمر، الوجود التصنيعي الإقليمي، وشبكات التوزيع الواسعة الحفاظ على موقع السوق في المناطق الجغرافية الرئيسية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الحاويات الكهربائية بقيمة 7,408 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 7.5% حتى عام 2032، مدعومًا بالطلب المستمر عبر التطبيقات الصناعية، البنية التحتية، والطاقة.

- يتم دفع نمو السوق من خلال توسع الأتمتة الصناعية، كهربة المنشآت الصناعية، وزيادة نشر لوحات التحكم وأنظمة توزيع الطاقة عبر المرافق وصناعات العمليات.

- تشمل الاتجاهات الرئيسية في السوق زيادة اعتماد الحاويات غير المعدنية والمقاومة للتآكل وزيادة الطلب على التصاميم المخصصة والمحددة للتطبيقات، بينما قادت حاويات الوصلات السوق بحصة قطاعية بلغت 34.6% في عام 2024.

- يتشكل هيكل السوق من خلال اللاعبين العالميين الذين يركزون على الامتثال للسلامة، التصاميم المعيارية، وحلول إدارة الحرارة لتلبية متطلبات الصناعة والبنية التحتية المتنوعة.

- هيمنت منطقة آسيا والمحيط الهادئ على السوق بحصة إقليمية بلغت 32.9% في عام 2024، تليها أمريكا الشمالية بنسبة 31.4% وأوروبا بنسبة 28.7%، مما يعكس النشاط الصناعي القوي، تطوير البنية التحتية، وتطبيق القوانين التنظيمية.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب نوع المنتج:

حسب نوع المنتج، سيطرت حاويات الوصلات على سوق الحاويات الكهربائية بحصة سوقية بلغت 34.6% في عام 2024، مدعومة باستخدامها الواسع في توزيع الطاقة، الأتمتة الصناعية، والبنية التحتية للمباني. توفر حاويات الوصلات حماية موثوقة للوصلات الكهربائية ضد الغبار، الرطوبة، والأضرار الميكانيكية، مما يجعلها ضرورية في التصنيع، المرافق، والمنشآت التجارية. ويعزز النمو الاستثمارات المتزايدة في الشبكات الذكية، وتركيبات الطاقة المتجددة، والتوسع الصناعي. تستمر فعاليتها من حيث التكلفة، وسهولة التركيب، والتوافق مع مستويات الجهد المتعددة في تعزيز اعتمادها القوي في الأسواق المتقدمة والناشئة.

- على سبيل المثال، توصل لوحات الألياف PlexPower من Emerson الكابلات الهجينة للطاقة والألياف من ما يصل إلى 24 صندوق وصلات ميداني إلى حاوية مركزية، مما يقلل من صواني الكابلات من أربع وحدات 24 بوصة إلى وحدة واحدة 12 بوصة في مشروع يحتوي على أكثر من 2200 نقطة إدخال/إخراج.

حسب نوع المادة:

حسب نوع المادة، شكلت الحاويات المعدنية الحصة الأكبر بنسبة 62.8% من سوق الحاويات الكهربائية في عام 2024، مدفوعة بالمتانة الفائقة، ومقاومة الصدمات، وقدرات الحماية من التداخل الكهرومغناطيسي. تُفضل حاويات الصلب والألمنيوم بشكل واسع في الصناعات الثقيلة، النفط والغاز، توليد الطاقة، والبنية التحتية للنقل حيث تسود الظروف التشغيلية القاسية. تدعم اللوائح الأمنية المتزايدة والحاجة إلى حماية قوية للمكونات الكهربائية الحيوية الطلب المستمر. توفر الحاويات المعدنية أيضًا عمر خدمة أطول ومقاومة محسنة للحريق، مما يعزز مكانتها في التطبيقات الصناعية وعالية الجهد على مستوى العالم.

- على سبيل المثال، تنتج Hudson Technologies حاويات فولاذية عميقة السحب لاستكشاف النفط والغاز، مصممة لتحمل المواد الكيميائية المسببة للتآكل، درجات الحرارة القصوى، الرطوبة، والاهتزاز في مواقع الحفر والمصافي.

حسب التصميم:

حسب التصميم، استحوذت الحاويات من النوع القياسي على حصة مهيمنة بنسبة 58.9% من سوق الحاويات الكهربائية في عام 2024، نظرًا لتوافرها الواسع، الأبعاد الموحدة، والجداول الزمنية الأسرع للنشر. تُستخدم الحاويات القياسية بشكل واسع في المباني التجارية، المصانع، ومشاريع المرافق حيث تقلل المواصفات الموحدة من تعقيد الشراء والتركيب. يقود الطلب تطوير البنية التحتية واسعة النطاق والمشاريع الحساسة للتكلفة التي تتطلب تصاميم مثبتة ومتوافقة. يستمر توافقها مع الإنتاج الضخم، معايير الشهادات المعتمدة، ونطاق التطبيق الواسع في دعم اعتمادها القوي عبر العديد من الصناعات النهائية.

محركات النمو الرئيسية

توسع الأتمتة الصناعية والكهرباء

يستفيد سوق الحاويات الكهربائية بشكل كبير من التبني المتسارع للأتمتة الصناعية والكهرباء عبر التصنيع، المرافق، والصناعات العملية. يتطلب الانتشار المتزايد للوحات التحكم، أنظمة PLC، والآلات الآلية توفير حاويات آمنة ومتوافقة للمكونات الكهربائية الحساسة. تدعم الاستثمارات المتزايدة في المصانع الذكية، مبادرات الصناعة 4.0، وخطوط الإنتاج الموفرة للطاقة الطلب على الحاويات. تضمن الحاويات الكهربائية السلامة التشغيلية، تقلل من وقت التوقف، وتحمي المعدات من البيئات الصناعية القاسية، مما يعزز دورها الأساسي في البنية التحتية الآلية الحديثة عبر الاقتصادات المتقدمة والناشئة.

- على سبيل المثال، تقوم مجموعة أنظمة الأتمتة من ريتال (RAS) بأتمتة عمليات التصنيع والتجميع ومعالجة الأسلاك والتوصيل للأسلاك في لوحات التحكم الصناعية. يتيح ذلك زيادة الكفاءة في بناء لوحات التحكم بنسبة تصل إلى 85% من خلال تقليل التدخلات اليدوية.

النمو في توليد الطاقة والبنية التحتية للطاقة المتجددة

يدفع التوسع السريع في قدرة توليد الطاقة، خاصة في مشاريع الطاقة المتجددة، سوق الأغطية الكهربائية بشكل قوي. تتطلب منشآت الطاقة الشمسية والرياح وتخزين الطاقة أغطية متينة لحماية المحولات والمفاتيح وأنظمة المراقبة من التعرض البيئي. تزيد مبادرات تحديث الشبكات وارتفاع الطلب على الكهرباء من تركيب محطات التحويل وشبكات التوزيع. تلعب الأغطية الكهربائية دورًا حاسمًا في ضمان السلامة ومقاومة الطقس والامتثال التنظيمي، مما يجعلها مكونات لا غنى عنها في تطوير البنية التحتية للطاقة المركزية والموزعة في جميع أنحاء العالم.

- على سبيل المثال، تقوم وحدة تخزين الطاقة Gridstack Pro من Fluence بنشر سعة 5-6 ميجاوات ساعة في أغطية فردية لخدمات الشبكة ودمج الطاقة المتجددة. تحمي هذه الوحدات القابلة للتكوين وحدات البطارية وأنظمة المراقبة، مع ضمان سلامة الحرائق لمنع الانتشار في التخطيطات الكثيفة.

زيادة أنشطة البناء وتطوير البنية التحتية

يدعم النمو المستمر في بناء البنية التحتية التجارية والسكنية والعامة بشكل كبير سوق الأغطية الكهربائية. تزيد التحضر ومبادرات المدن الذكية وترقيات البنية التحتية للنقل من الطلب على أنظمة التوزيع الكهربائي وخزائن التحكم. تعتبر الأغطية ضرورية لحماية الأسلاك وقواطع الدوائر والأجهزة التحكم في المباني والمترو والمطارات ومراكز البيانات. تعزز قوانين السلامة الكهربائية الصارمة واللوائح البنائية اعتماد الأغطية، مما يدفع الطلب المستمر عبر مشاريع البناء الجديدة وأنشطة التجديد واسعة النطاق عالميًا.

الاتجاهات والفرص الرئيسية

زيادة الطلب على الأغطية غير المعدنية والمقاومة للتآكل

يعتبر الاتجاه الملحوظ في سوق الأغطية الكهربائية هو التفضيل المتزايد للمواد غير المعدنية والمقاومة للتآكل مثل الألياف الزجاجية والبولي كربونات. توفر هذه الأغطية بناءً خفيف الوزن ومقاومة كيميائية وأداءً متفوقًا في البيئات الرطبة أو المسببة للتآكل. يرتفع الطلب من مشاريع معالجة مياه الصرف الصحي ومعالجة الأغذية والبنية التحتية الساحلية. يخلق هذا التحول فرصًا للمصنعين للابتكار بمواد متقدمة، وتحسين تصنيفات حماية الدخول، وتوسيع محافظ المنتجات المصممة للظروف التشغيلية القاسية والمتخصصة.

- على سبيل المثال، تحمي حاويات سلسلة B-Line المصنوعة من البوليستر المدعم بالألياف الزجاجية من Eaton أجهزة التحكم في محطات معالجة مياه الصرف الصحي من المواد الكيميائية والتعرض للماء والظروف القاسية مع تصنيفات NEMA 4X.

حلول تخصيص الحاويات والتطبيقات المحددة

يزداد الطلب على الحاويات الكهربائية المخصصة، مما يقدم فرصة قوية داخل سوق الحاويات الكهربائية. يتطلب المستخدمون النهائيون بشكل متزايد تصميمات محددة للتطبيقات لتلبية الترتيبات الفريدة واحتياجات إدارة الحرارة ومعايير الامتثال. تسعى صناعات مثل مراكز البيانات والطاقة المتجددة والأتمتة الصناعية إلى حلول مخصصة تعزز الأداء وكفاءة المساحة. يتيح هذا الاتجاه للموردين التميز من خلال قدرات الهندسة والخدمات ذات القيمة المضافة ودورات التصميم إلى النشر الأسرع، مما يعزز العلاقات الطويلة الأمد مع العملاء وإمكانيات الإيرادات.

- على سبيل المثال، قامت IP Enclosures بتوريد حاويات من الصلب المطلي بالمسحوق لأنظمة توزيع الجهد المنخفض وأنظمة SCADA في مزرعة شمسية على نطاق المرافق، مما يعالج التحميل الشمسي الشديد والغبار وتغيرات درجات الحرارة.

التحديات الرئيسية

تقلبات عالية في تكاليف المواد الخام والتصنيع

تشكل تقلبات أسعار المواد الخام مثل الصلب والألمنيوم والبوليمرات الخاصة تحديًا رئيسيًا لسوق الحاويات الكهربائية. تؤثر تقلبات التكلفة على هوامش التصنيع واستراتيجيات التسعير، خاصة للحاويات المعدنية. تزيد تكاليف الطاقة والعمالة المتزايدة من نفقات الإنتاج. يواجه المصنعون ضغطًا لتحقيق التوازن بين كفاءة التكلفة والجودة والامتثال التنظيمي، مما يمكن أن يحد من الربحية ويؤخر جداول المشاريع، خاصة في التطبيقات الصناعية والبنية التحتية الحساسة للتكلفة.

الامتثال لمعايير السلامة والشهادات الصارمة

يظل الامتثال لمعايير السلامة المتنوعة والمتطورة، وحماية الدخول، ومعايير الشهادات الصناعية تحديًا كبيرًا في سوق الحاويات الكهربائية. تختلف المتطلبات التنظيمية عبر المناطق والصناعات النهائية، مما يزيد من تعقيد التصميم وتكاليف الاختبار. يمكن أن يؤدي عدم الامتثال إلى تأخيرات في المشاريع أو غرامات أو رفض المنتجات. يجب على المصنعين الاستثمار باستمرار في عمليات الشهادات والاختبار وضمان الجودة، مما يمكن أن يجهد الموارد ويبطئ إطلاق المنتجات، خاصة للحلول المخصصة والمحددة للتطبيقات.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 31.4% من سوق الحاويات الكهربائية في عام 2024، مدفوعة بالاستثمارات القوية في الأتمتة الصناعية وترقيات البنية التحتية للطاقة وتوسع مراكز البيانات. تستفيد المنطقة من اللوائح الصارمة للسلامة الكهربائية التي تفرض حاويات معتمدة وعالية الأداء عبر التطبيقات الصناعية والتجارية والمرافق. يدعم النمو في مشاريع الطاقة المتجددة ومبادرات تحديث الشبكة الطلب على الحاويات. يعزز وجود مرافق التصنيع المتقدمة واعتماد تقنيات المصانع الذكية على نطاق واسع الطلب المستمر على الحاويات الكهربائية القياسية والمخصصة في الولايات المتحدة وكندا.

أوروبا

استحوذت أوروبا على حصة 28.7% من سوق الأغطية الكهربائية في عام 2024، مدعومة بنشاط صناعي قوي، ونشر الطاقة المتجددة، والامتثال الصارم لمعايير IEC وIP. يدفع توسع منشآت طاقة الرياح والطاقة الشمسية في ألمانيا وفرنسا ودول الشمال الطلب على الأغطية المتينة والمقاومة للطقس. يساهم التركيز المتزايد على البنية التحتية للنقل الكهربائي والمباني الذكية أيضًا في نمو السوق. بالإضافة إلى ذلك، يشجع التركيز القوي لأوروبا على الاستدامة وكفاءة الطاقة على تبني مواد وتصاميم أغطية متقدمة في القطاعات الصناعية والتجارية.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق الأغطية الكهربائية بحصة سوقية بلغت 32.9% في عام 2024، مدفوعة بالتصنيع السريع والتحضر وتطوير البنية التحتية على نطاق واسع. يغذي النمو القوي في التصنيع في الصين والهند واليابان وجنوب شرق آسيا الطلب العالي على أنظمة التوزيع والتحكم الكهربائي. يدعم توسع قدرة توليد الطاقة، بما في ذلك الطاقة المتجددة، وزيادة الاستثمارات في المدن الذكية تبني الأغطية. يضع التصنيع الاقتصادي، وتوسع الأنشطة الإنشائية، وزيادة تطبيق معايير السلامة الكهربائية آسيا والمحيط الهادئ كأسرع الأسواق الإقليمية نموًا وأكثرها تأثيرًا.

أمريكا اللاتينية

شكلت أمريكا اللاتينية 4.2% من سوق الأغطية الكهربائية في عام 2024، مدعومة بالنمو التدريجي في قطاعات البناء والطاقة والصناعة. تدفع الاستثمارات في نقل الطاقة، ومشاريع الطاقة المتجددة، وعمليات التعدين الطلب المستمر على الأغطية الكهربائية في البرازيل والمكسيك وتشيلي. يساهم تحديث البنية التحتية وتوسيع المرافق التجارية في تطوير السوق. ومع ذلك، فإن التقلبات الاقتصادية وعدم انتظام تطبيق اللوائح يحد من معدلات النمو. من المتوقع أن يعزز التركيز المتزايد على موثوقية الشبكة والسلامة الصناعية الطلب طويل الأجل على حلول الأغطية المتوافقة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 2.8% من سوق الأغطية الكهربائية في عام 2024، مدفوعة بتوسع البنية التحتية، ومشاريع النفط والغاز، واستثمارات توليد الطاقة. تخلق الظروف البيئية القاسية طلبًا قويًا على الأغطية القوية والمقاومة للتآكل والمتحكم بها مناخيًا. يدعم النمو في مبادرات الطاقة المتجددة والتطوير الحضري في دول الخليج التبني. في أفريقيا، تساهم برامج الكهرباء والتنمية الصناعية في التوسع التدريجي للسوق. يظل الطلب مركزًا على الحلول المتينة التي تضمن السلامة والموثوقية في بيئات التشغيل القاسية.

تقسيمات السوق:

حسب نوع المنتج:

- أغطية التوصيل

- أغطية الفصل

- أغطية واجهة المشغل

- أغطية التحكم في البيئة والمناخ

- أغطية الأزرار

حسب نوع المادة:

حسب التصميم:

حسب التكوين:

- أغطية مثبتة على الجدار

- أغطية مثبتة على الأرض

- أغطية قائمة بذاتها

حسب قطاع الاستخدام النهائي:

- الصناعية

- السكنية والتجارية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الأغطية الكهربائية بوجود شركات مصنعة عالمية وإقليمية مثل شنايدر إلكتريك، إيه بي بي المحدودة، سيمنز إيه جي، إيتون كوربوريشن، لوغراند إس إيه، إيمرسون إلكتريك كو، هوبيل إنك، إيه زد زد إنك، إلدون هولدينغ إيه بي، وأوستن للأغطية الكهربائية. يركز المشاركون في السوق على توسيع مجموعات المنتجات، وتعزيز الامتثال لمعايير السلامة الدولية ومعايير الحماية من الدخول، وتحسين قدرات التخصيص. تستثمر الشركات بشكل متزايد في المواد المتقدمة، وحلول إدارة الحرارة، والتصاميم المعيارية لتلبية التطبيقات الصناعية والبنية التحتية المتنوعة. تشمل المبادرات الاستراتيجية توسيع القدرات، وتحديث التكنولوجيا، والشراكات لدعم الطلب المتزايد من الطاقة المتجددة، ومراكز البيانات، والأتمتة الصناعية. تُمكن شبكات التوزيع القوية والتصنيع المحلي اللاعبين من تلبية المتطلبات الإقليمية بكفاءة. يظل الابتكار المستمر، والموثوقية، والالتزام بالمعايير التنظيمية عوامل رئيسية تشكل الوضع التنافسي في السوق العالمي للأغطية الكهربائية.

تحليل اللاعبين الرئيسيين

- شركة AZZ

- سيمنز إيه جي

- إلدون هولدينج إيه بي

- شركة هابل

- شركة إيتون

- أوستن للكهرباء

- شركة إيه بي بي

- شنايدر إلكتريك إس إي

- شركة إيمرسون إلكتريك

- لوغراند إس إيه

التطورات الأخيرة

- في سبتمبر 2025، أعلنت شنايدر إلكتريك عن شراكة استراتيجية عالمية مع NVIDIA لتعزيز البنية التحتية لأعباء عمل مراكز البيانات للذكاء الاصطناعي، مما يعزز القدرات الرقمية وإدارة الطاقة.

- في مارس 2025، دخلت شركة nVent Electric plc في اتفاقية نهائية للاستحواذ على مجموعة المنتجات الكهربائية (بما في ذلك الأغطية الكهربائية، ومفاتيح التبديل، وأنظمة الباص) من حلول البنية التحتية Avail، مما يعزز محفظة منتجاتها.

- في نوفمبر 2024، تعاونت إيتون مع Treehouse لدمج حلول كهربائية مُمكّنة رقميًا، بما في ذلك الأغطية، لمشاريع كهربة المنازل مثل شحن المركبات الكهربائية وتخزين الطاقة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، نوع المادة، التصميم، التكوين، قطاع الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- من المتوقع أن يستفيد سوق الحاويات الكهربائية من النمو المستمر في الأتمتة الصناعية ومبادرات الكهرباء عبر قطاعات التصنيع.

- سيؤدي زيادة نشر الطاقة المتجددة وأنظمة تخزين الطاقة إلى دفع الطلب طويل الأجل على حلول الحاويات المتينة والمقاومة للطقس.

- ستسرع مشاريع البنية التحتية الذكية والمدن الذكية من اعتماد توزيع الكهرباء المتقدم وحاويات التحكم.

- سيزداد الطلب على الحاويات غير المعدنية والمقاومة للتآكل في البيئات التشغيلية القاسية والخارجية.

- ستكتسب الحاويات المصممة حسب الطلب جاذبية حيث يسعى المستخدمون النهائيون إلى حلول محددة للتطبيق ومحسنة للمساحة.

- ستستمر اللوائح الأكثر صرامة للسلامة الكهربائية وحماية الدخول ومقاومة الحريق في التأثير على تطوير المنتجات.

- سيدعم توسع مراكز البيانات والبنية التحتية الرقمية الطلب على أنظمة الحاويات ذات التحكم المناخي.

- سيركز المصنعون على المواد الخفيفة الوزن والتصاميم المعيارية لتحسين كفاءة التركيب.

- سيعزز دمج ميزات إدارة الحرارة والمراقبة من أداء وموثوقية الحاويات.

- سيخلق النمو في الاقتصادات الناشئة فرصًا جديدة من خلال تطوير البنية التحتية والتوسع الصناعي.