نظرة عامة على السوق

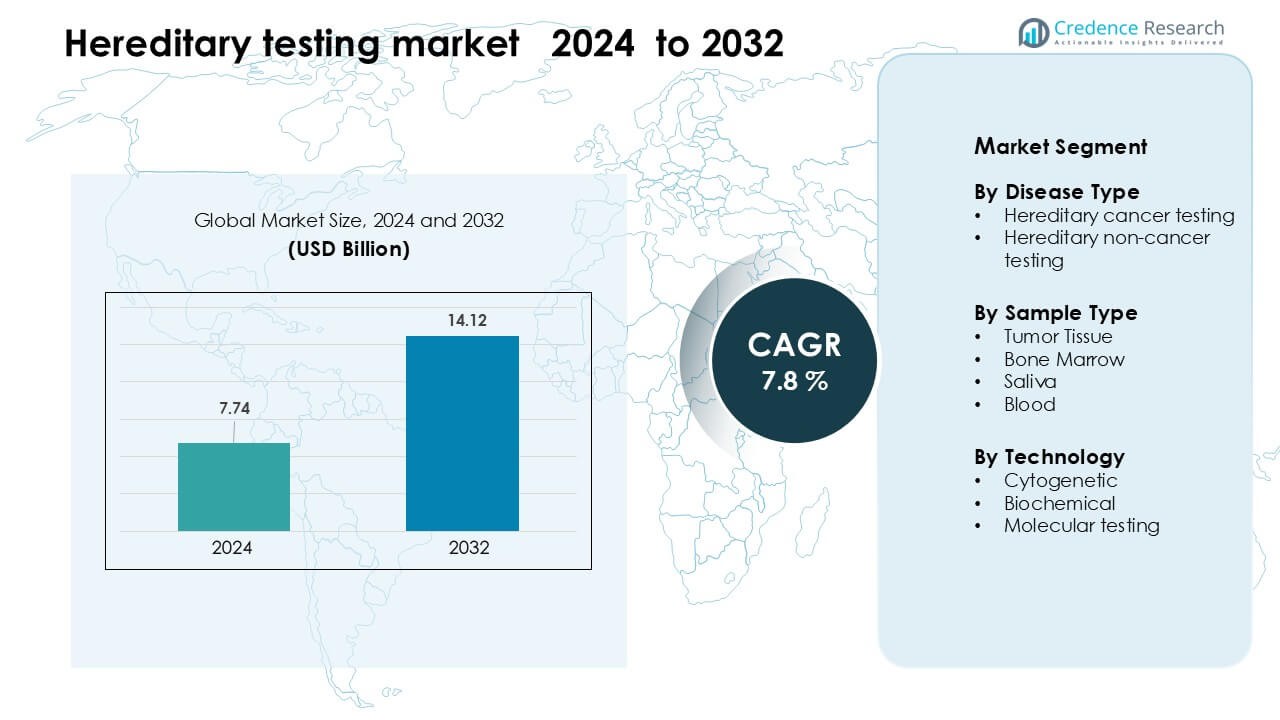

تم تقييم سوق الاختبارات الوراثية بمبلغ 7.74 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14.12 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 7.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الاختبارات الوراثية 2024 |

7.74 مليار دولار أمريكي |

| سوق الاختبارات الوراثية، معدل النمو السنوي المركب |

7.8% |

| حجم سوق الاختبارات الوراثية 2032 |

14.12 مليار دولار أمريكي |

يتشكل سوق الاختبارات الوراثية من قبل لاعبين رئيسيين مثل MedGenome Inc. وSOPHiA GENETICS SA وLaboratory Corporation of America Holdings وNatera وThermo Fisher Scientific وMyriad Genetics وQuest Diagnostics وIllumina وFulgent Genetics وF. Hoffmann-La Roche. تعزز هذه الشركات مواقعها من خلال منصات NGS المتقدمة، ولوحات متعددة الجينات واسعة النطاق، وتوسيع شبكات المختبرات العالمية. يركزون على تحسين الدقة، وتقليل أوقات الاستجابة، ودمج أدوات التفسير القائمة على الذكاء الاصطناعي لدعم اتخاذ القرارات السريرية. ظلت أمريكا الشمالية المنطقة الرائدة في عام 2024 بحصة حوالي 41%، مدعومة ببنية تحتية صحية قوية، واعتماد عالي للطب الشخصي، وتغطية تأمينية أوسع لاختبارات المخاطر الوراثية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق الاختبارات الوراثية إلى 7.74 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14.12 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 7.8 %.

- يزيد الطلب المتزايد على الكشف المبكر عن السرطانات الوراثية والاضطرابات الجينية النادرة من التبني القوي، مدعومًا بتوصيات أوسع من الأطباء وتراجع تكاليف التسلسل.

- احتلت الاختبارات الجزيئية أكبر حصة في القطاع بنسبة 71%، بينما قادت عينات الدم قطاع نوع العينة بحوالي 54%، مما يعكس تفضيلًا سريريًا قويًا للدقة والمعالجة الأسرع.

- يظل السوق تنافسيًا مع تقدم الشركات في منصات NGS، والتفسير المدفوع بالذكاء الاصطناعي، وشبكات المختبرات ذات الإنتاجية العالية؛ تستمر ضغوط الأسعار والقدرة المحدودة على تقديم المشورة الجينية في تقييد النمو.

- هيمنت أمريكا الشمالية بحصة 41% في عام 2024، تلتها أوروبا بنسبة 30% وآسيا والمحيط الهادئ بنسبة 22%، مدفوعة ببرامج الفحص القوية، وتوسيع البنية التحتية الجينية، وزيادة الوعي.

تحليل تقسيم السوق:

حسب نوع المرض

تصدرت اختبارات السرطان الوراثي سوق الاختبارات الوراثية في عام 2024 بحصة حوالي 62%. جاء الطلب القوي من زيادة الوعي بمخاطر سرطان الثدي والمبيض والقولون والمستقيم المرتبطة بـ BRCA1/BRCA2 وغيرها من الجينات عالية المخاطر. شجعت البرامج الصحية على الكشف المبكر، مما دفع المزيد من المرضى نحو تقييم المخاطر الجينية. دعمت لوحات الاختبار الأوسع وتراجع تكاليف التسلسل النمو. توسعت الاختبارات غير المرتبطة بالسرطان في مجالات مثل الاضطرابات القلبية الوعائية والتمثيل الغذائي، ومع ذلك بقيت الاختبارات التي تركز على السرطان في المقدمة بسبب الحاجة السريرية العالية واعتماد الأطباء الأوسع.

- على سبيل المثال، يقوم اختبار Myriad Genetics myRisk Hereditary Cancer بفحص 63 جينًا موصى بها سريريًا لأكثر من 11 نوعًا من السرطان، بما في ذلك BRCA1/2، باستخدام التسلسل من الجيل التالي.

حسب نوع العينة

سيطرت الاختبارات القائمة على الدم على سوق الاختبارات الوراثية في عام 2024 بحصة تقارب 54%. فضل الأطباء العينات الدموية لأنها توفر DNA عالي الجودة، دقة أفضل، ومعالجة أسرع مقارنة بعينات اللعاب أو الأنسجة. ارتفع الطلب مع دمج المستشفيات الفحص الوراثي الروتيني في مسارات الأورام والرعاية الوقائية. اكتسبت عينات اللعاب زخماً لمجموعات الفحص المنزلي، بينما ظلت أنسجة الأورام ونخاع العظام متخصصة للاستخدام التشخيصي المتقدم. ومع ذلك، حافظت العينات الدموية على الصدارة بفضل موثوقيتها القوية وسهولة دمجها في سير العمل السريري.

- على سبيل المثال، تم التحقق من صحة لوحة Invitae Common Hereditary Cancer Panel على عينة دم كاملة EDTA بحجم 3 مل في أنبوب أرجواني، وحققت دقة ≥ 99% عبر أكثر من 9,000 عينة سريرية.

حسب التكنولوجيا

شكلت الاختبارات الجزيئية الحصة الأكبر في عام 2024 بحوالي 71% من سوق الاختبارات الوراثية. نما التبني مع تمكين التسلسل من الجيل التالي من اكتشاف متغيرات جينية متعددة في اختبار واحد، مما يحسن العمق التشخيصي والسرعة. فضلت المستشفيات والمختبرات الأساليب الجزيئية لتحديد المخاطر الوراثية عبر فئات السرطان، القلب، والأمراض النادرة. دعمت الاختبارات الخلوية والكيميائية الحيوية حالات محددة لكنها قدمت رؤى أضيق. بقيت الاختبارات الجزيئية مهيمنة بفضل توسع اللوحات، انخفاض أسعار التسلسل، والتحقق السريري القوي عبر أنظمة الصحة العالمية.

محركات النمو الرئيسية

الاعتماد المتزايد على الطب الشخصي

يبقى الاعتماد المتزايد على الطب الشخصي محركًا رئيسيًا لسوق الاختبارات الوراثية. تعتمد أنظمة الرعاية الصحية بشكل متزايد على الرؤى الجينية لتخصيص قرارات الوقاية، التشخيص، والعلاج. يستخدم الأطباء لوحات الاختبارات الوراثية لتحديد الأفراد المعرضين لخطر مرتفع للإصابة بالسرطانات، الحالات القلبية الوعائية، والاضطرابات الجينية النادرة، مما يمكن من المراقبة المبكرة والتدخلات المستهدفة. تدمج شركات الأدوية العلامات الجينية في اختيار العلاج، خاصة في مجال الأورام، مما يعزز الحاجة إلى الاختبارات الوراثية الروتينية. التغطية التأمينية الأوسع، تحسين تعليم المرضى، والطلب المتزايد على الرعاية الدقيقة تستمر في تعزيز توسع السوق عبر المستشفيات، مراكز التشخيص، ومنصات الفحص المنزلية.

- على سبيل المثال، يقوم Foundation Medicine’s FDA-approved FoundationOne CDx بتحليل 324 جينًا ويكشف عن التواقيع الجينومية مثل MSI-H وTMB، مما يوجه اختيار العلاج للعلاجات المستهدفة في الأورام الصلبة.

زيادة العبء العالمي للاضطرابات الجينية

يدفع ارتفاع معدل الإصابة بالسرطانات الوراثية والاضطرابات الجينية غير السرطانية إلى تبني أقوى للاختبارات في جميع أنحاء العالم. تحظى الحالات مثل سرطان الثدي والمبيض الوراثي، متلازمة لينش، والاضطرابات القلبية الوراثية الآن باهتمام أكبر بفضل تحسين الإرشادات السريرية والبرامج الوطنية للفحص. تسعى العائلات ذات عوامل الخطر المعروفة إلى اختبار الجينات المتعددة لتوضيح احتمالية المرض وتوجيه الرعاية الوقائية. بالإضافة إلى ذلك، تدفع مبادرات الفحص لحديثي الولادة والتدخلات التشخيصية المبكرة الحكومات والمزودين الخاصين إلى توسيع بنية الاختبارات الجينية التحتية. الوعي الطبي الأوسع والقبول السريري يخلق طلبًا مستدامًا على تقنيات الاختبارات الوراثية عالية الدقة.

- على سبيل المثال، يقوم Ambry Genetics’ CancerNext panel بتقييم 40 جينًا مرتبطًا بسرطانات القولون والمستقيم، بطانة الرحم، المعدة، والسرطانات ذات الصلة الوراثية، مما يدعم التشخيص المبكر للعائلات التي تعاني من متلازمة لينش والاضطرابات ذات الصلة.

التقدم في تقنيات التسلسل

التقدم السريع في منصات التسلسل يظل محفزًا رئيسيًا لنمو السوق. يقلل التسلسل من الجيل التالي (NGS) بشكل كبير من تكلفة الجينوم الواحد ويسرع من اكتشاف الطفرات الوراثية عبر لوحات كبيرة. تستفيد المختبرات من تحسين الدقة والقدرة على اكتشاف المتغيرات النادرة، مما يدعم الاستخدام الواسع في تشخيص الأورام وأمراض القلب والأمراض الأيضية. تعمل الأتمتة والتحليل المدعوم بالذكاء الاصطناعي على تبسيط سير العمل وتقليل أخطاء التفسير، مما يجعل الاختبارات الوراثية أكثر سهولة. ومع تحول المعدات إلى مزيد من القابلية للتوسع والتكامل السحابي، تتبنى كل من المستشفيات الكبيرة والمختبرات الأصغر الاختبارات المتقدمة، مما يدفع لاختراق السوق عالميًا.

الاتجاه الرئيسي والفرصة

توسع الاختبارات الجينية المنزلية

يشكل ارتفاع استخدام مجموعات الاختبارات الجينية المنزلية اتجاهًا رئيسيًا يعيد تشكيل تفاعل المستهلكين في سوق الاختبارات الوراثية. تتيح المجموعات القائمة على اللعاب وصولاً أسهل دون زيارات سريرية، مما يتماشى مع الطلب المتزايد على رؤى صحية مريحة وخاصة. تقدم الشركات لوحات وراثية موسعة تفحص الاستعداد للإصابة بالسرطان، وحالة الناقل، والعلامات الجينية المتعلقة بنمط الحياة. يعزز الراحة المتزايدة مع الخدمات الصحية عن بُعد والتقارير الرقمية من التبني. بينما يظل التحقق السريري مهمًا، يلعب المستهلكون الآن دورًا أكثر نشاطًا في إدارة ملف المخاطر الوراثية الخاص بهم، مما يخلق فرصًا تجارية جديدة لنماذج الاختبار السريرية-الاستهلاكية الهجينة.

- على سبيل المثال، خدمة الصحة + الأنساب المعتمدة من إدارة الغذاء والدواء الأمريكية من 23andMe تحلل أكثر من 40 متغيرًا لحالة الناقل وتشمل ثلاثة متغيرات BRCA1/BRCA2 ذات صلة سريريًا، مع قاعدة عملاء تتجاوز 12 مليون مستخدم تم تحديد جيناتهم، مما يجعلها واحدة من أكبر مجموعات البيانات الجينية الاستهلاكية عالميًا.

تكامل الذكاء الاصطناعي والبيانات الضخمة في تفسير الجينات

يقدم التكامل السريع للذكاء الاصطناعي والتحليلات المعتمدة على البيانات فرصًا كبيرة في السوق. تساعد مجموعات البيانات الجينية الكبيرة الخوارزميات في تحديد الأنماط، وتحسين تصنيف المتغيرات، وتقليل عدم اليقين في تقييمات المخاطر الوراثية. تدعم التقارير المدعومة بالذكاء الاصطناعي الأطباء من خلال تبسيط البيانات الجينومية المعقدة إلى توصيات قابلة للتنفيذ. تساعد أدوات المعلوماتية الحيوية القائمة على السحابة المختبرات على توسيع العمليات مع خفض التكاليف التشغيلية. مع نمو إنتاج التسلسل العالمي، تنشأ فرص للمنصات القابلة للتشغيل البيني التي توحد السجلات الصحية الإلكترونية، والتاريخ العائلي، والبيانات الجينية، مما يدفع إلى توقعات أكثر دقة وتخصيصًا للأمراض الوراثية.

- على سبيل المثال، يصنف نموذج Alpha Missense من Google DeepMind 71 مليون متغير بشري مسبب، ويصنف 89% منها إما على أنها ممرضة أو حميدة، مما يقلل بشكل كبير من عدم اليقين في تفسير المتغيرات عبر الاضطرابات الوراثية.

التحدي الرئيسي

قدرة محدودة على تقديم الاستشارات الجينية

ينبع تحدٍ كبير من محدودية توفر المستشارين الجينيين المدربين. يؤدي الطلب المتزايد على الاختبارات الوراثية إلى ضغط على أنظمة الرعاية الصحية التي تفتقر إلى عدد كافٍ من المتخصصين لشرح النتائج، وتوجيه قرارات المرضى، وتنسيق الرعاية اللاحقة. تواجه العديد من المناطق، خاصة الأسواق النامية، نقصًا يبطئ من تبني الاختبارات ويزيد من ارتباك المرضى. بدون دعم استشاري كافٍ، قد يسيء الأفراد تفسير مستويات المخاطر أو يؤجلون اتخاذ الإجراءات الوقائية. هذا الفجوة تحد من الأثر السريري الكامل للاختبارات الوراثية وتقلل من الاستمرارية عبر مسارات التشخيص والرعاية.

تعقيد تفسير المتغيرات

تظل تفسير المتغيرات الجينية حاجزًا رئيسيًا في سوق الاختبارات الوراثية. تقع العديد من المتغيرات المكتشفة في فئة “الأهمية غير المؤكدة”، مما يتطلب خبرة متقدمة ومجموعات بيانات سكانية أكبر لتصنيفها بدقة. تؤدي الاختلافات في بروتوكولات المختبرات وقواعد البيانات والأدوات التحليلية إلى نتائج غير متسقة، مما يعقد القرارات السريرية. كما أن محدودية التوحيد العالمي لمعايير الإبلاغ تزيد من خطر التفسير الخاطئ. تعيق هذه التحديات ثقة الأطباء، وتبطئ التشخيص، وتحد من التبني الأوسع لألواح الاختبارات الوراثية متعددة الجينات في البيئات السريرية.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق الاختبارات الوراثية في عام 2024 بحصة تبلغ حوالي 41%. جاء التبني القوي من البرامج الجينومية الراسخة، والتغطية التأمينية الواسعة، والوعي العالي بمخاطر السرطان الوراثي. قامت المستشفيات الكبرى بدمج الألواح متعددة الجينات في رعاية الأورام والوقاية القلبية الوعائية الروتينية. قادت الولايات المتحدة النمو بفضل التبني السريع لتقنيات NGS، بينما وسعت كندا شبكات الاستشارة الجينية. زاد الطلب المتزايد على الطب الشخصي والاستثمار القوي في الشركات الناشئة الجينومية من تعزيز موقف المنطقة. دعم التوسع في الاختبارات المباشرة للمستهلك والقبول الأوسع من قبل الأطباء القيادة المستمرة للسوق عبر التطبيقات السريرية والمنزلية.

أوروبا

استحوذت أوروبا على ما يقرب من 30% من سوق الاختبارات الوراثية في عام 2024، بدعم من المبادرات الوطنية للفحص والأطر التنظيمية القوية. تقدمت دول مثل ألمانيا والمملكة المتحدة وفرنسا في اختبارات السرطان الوراثي من خلال برامج الصحة العامة وإصلاحات التعويضات. زاد التركيز المتزايد على تشخيص الأمراض النادرة أيضًا من استخدام الألواح الجزيئية عبر المستشفيات والعيادات المتخصصة. ساعدت الجهود لتوحيد معايير المختبرات ودمج البيانات الجينومية في أنظمة الرعاية الصحية الشاملة في تعزيز الثقة السريرية. استمرت القدرة المتزايدة للاستشارة الجينية في المنطقة والاستثمار المتزايد في بنوك الأنسجة في دعم التبني المستقر للاختبارات الوراثية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 22% من الحصة في عام 2024 وظلت المنطقة الأسرع نموًا. قاد ارتفاع معدل الإصابة بالسرطانات الوراثية، وتحسين البنية التحتية التشخيصية، وزيادة الوعي في دول مثل الصين واليابان وكوريا الجنوبية والهند إلى توسع قوي. زادت الحكومات من الدعم للبرامج الجينومية على مستوى السكان، بينما قدمت المستشفيات الخاصة ألواح متعددة الجينات بأسعار معقولة. سرع السياحة الطبية المتزايدة وانخفاض تكاليف التسلسل من التبني. عززت القاعدة السكانية الكبيرة في المنطقة وارتفاع الدخل المتاح الطلب على حلول الاختبارات الوراثية السريرية والمنزلية، مما جعل آسيا والمحيط الهادئ محركًا رئيسيًا للنمو في المستقبل.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 4% من الحصة في عام 2024، بدعم من التحسينات التدريجية في الوصول إلى الاختبارات الجينية وزيادة الوعي بمخاطر الأمراض الوراثية. قادت البرازيل والمكسيك والأرجنتين التبني بفضل توسيع برامج الأورام والشراكات مع الشركات الدولية للتشخيص. ظلت التعويضات المحدودة والوصول غير المتكافئ إلى الاستشارة الجينية تحديات، ومع ذلك زادت المرافق الصحية الخاصة من استخدام ألواح السرطان الوراثي والقلبية الوعائية. ساعد الاهتمام المتزايد بالرعاية الوقائية والاستثمار المستمر في تحديث المختبرات في تعزيز توقعات السوق في المنطقة. كما حسنت المبادرات التعليمية الفهم العام لتقييم المخاطر الجينية.

الشرق الأوسط وأفريقيا

في عام 2024، استحوذ إقليم الشرق الأوسط وأفريقيا على ما يقرب من 3% من سوق الاختبارات الوراثية. جاء النمو نتيجة الاستثمارات المتزايدة في الطب الجينومي، خصوصًا في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. دعمت المبادرات الوطنية التي تروج لتشخيص الأمراض النادرة وفحص المخاطر الوراثية التبني المبكر. ومع ذلك، فإن البنية التحتية المحدودة للرعاية الصحية وتوافر المستشارين الجينيين المنخفض قيد الاستخدام الواسع النطاق. تعاونت المستشفيات الخاصة بشكل متزايد مع المختبرات العالمية لتوسيع الوصول إلى الاختبارات الجزيئية. ساهمت التحسينات التدريجية في قدرة التسلسل وحملات التوعية في نمو إقليمي مستقر، وإن كان متواضعًا.

تقسيمات السوق:

حسب نوع المرض

- اختبار السرطان الوراثي

- اختبار غير السرطان الوراثي

حسب نوع العينة

- نسيج الورم

- نخاع العظم

- اللعاب

- الدم

حسب التكنولوجيا

- الوراثة الخلوية

- الكيمياء الحيوية

- الاختبارات الجزيئية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق الاختبارات الوراثية بوجود شركات رائدة مثل MedGenome Inc. وSOPHiA GENETICS SA وLaboratory Corporation of America Holdings وNatera وThermo Fisher Scientific وMyriad Genetics وQuest Diagnostics وIllumina وFulgent Genetics وF. Hoffmann-La Roche. تتنافس هذه الشركات من خلال محافظ اختبار وراثية واسعة، وتقنيات NGS متقدمة، وقدرات بيولوجية معلوماتية قوية. يقوم العديد من اللاعبين بتوسيع نطاقهم العالمي من خلال بناء مختبرات عالية الإنتاجية، وتحسين أدوات تفسير المتغيرات، وتعزيز الشراكات مع المستشفيات ومراكز الأورام والمؤسسات البحثية. تركز الشركات أيضًا على خفض تكاليف التسلسل وتحسين الدقة لدعم الكشف المبكر عن المخاطر في حالات السرطان وغير السرطان. يشجع الطلب المتزايد على الطب الشخصي الشركات على الاستثمار في التحليلات المدفوعة بالذكاء الاصطناعي، ومنصات التقارير المتكاملة، وأدوات دعم الأطباء. تساعد عمليات الدمج والاستحواذ والتعاون الإقليمي في توسيع إمكانية الوصول إلى الاختبارات، بينما يحافظ الابتكار المستمر في المنتجات على قوة المنافسة في قطاعات الاختبارات الجينية السريرية والاستهلاكية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة MedGenome

- شركة SOPHiA GENETICS SA

- شركة Laboratory Corporation of America Holdings

- شركة Natera, Inc.

- شركة Thermo Fisher Scientific Inc.

- شركة Myriad Genetics, Inc.

- شركة Quest Diagnostics Incorporated

- شركة Illumina, Inc.

- شركة Fulgent Genetics, Inc.

- شركة Hoffmann-La Roche Ltd.

التطورات الأخيرة

- في مايو 2025، وسعت شركة Illumina, Inc. محفظتها السريرية في علم الأورام (عبر مجموعة oncoReveal® CDx IVD) للكشف عن التغيرات الجينية في 22 جينًا وحصلت على الموافقة التنظيمية في اليابان وتغطية Medicare في الولايات المتحدة.

- في فبراير 2025، كشفت شركة F. Hoffmann‑La Roche Ltd. عن تكنولوجيا التسلسل الجديدة الخاصة بها (SBX) للجيل القادم من التسلسل. قد تؤثر هذه المنصة فائقة السرعة على قدرات الاختبار الوراثي/الجينومي.

- في فبراير 2025، أعلنت شركة Fulgent Genetics, Inc. أن شركة Foundation Medicine, Inc. ستطلق اختبارات FoundationOne® Germline وFoundationOne® Germline More NGS (50 جينًا مرتبطًا بالسرطانات الوراثية) في الولايات المتحدة عبر شراكة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المرض، نوع العينة، التكنولوجيا والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على الاختبارات الوراثية مع دمج المزيد من المستشفيات للوح اللوحات الجينية المتعددة في الرعاية الروتينية.

- سيؤدي اعتماد تفسير المتغيرات المدفوع بالذكاء الاصطناعي إلى تحسين الدقة وتقليل وقت الإبلاغ.

- ستكتسب مجموعات الاختبار الجيني المنزلية زخمًا أقوى بسبب الراحة وزيادة وعي المستهلكين.

- ستظل الاختبارات الجزيئية التقنية المهيمنة مع تسارع وتيرة التسلسل وانخفاض تكلفته.

- ستتوسع الإرشادات السريرية لتشمل فحصًا أوسع للمخاطر الوراثية للسرطان والأمراض القلبية الوعائية.

- ستعزز الشراكات بين مختبرات التشخيص ومراكز الأورام من إمكانية الوصول إلى الاختبارات عالميًا.

- ستنمو خدمات الاستشارة الوراثية مع استثمار الدول في برامج التدريب المتخصصة.

- ستزيد برامج الطب الدقيق من استخدام الاختبارات عبر علم الأورام، أمراض القلب، وإدارة الأمراض النادرة.

- ستتبنى الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية الاختبارات الوراثية بوتيرة أسرع.

- ستتطور الأطر التنظيمية لدعم الإبلاغ الموحد وتحسين موثوقية الاختبارات.