نظرة عامة على السوق:

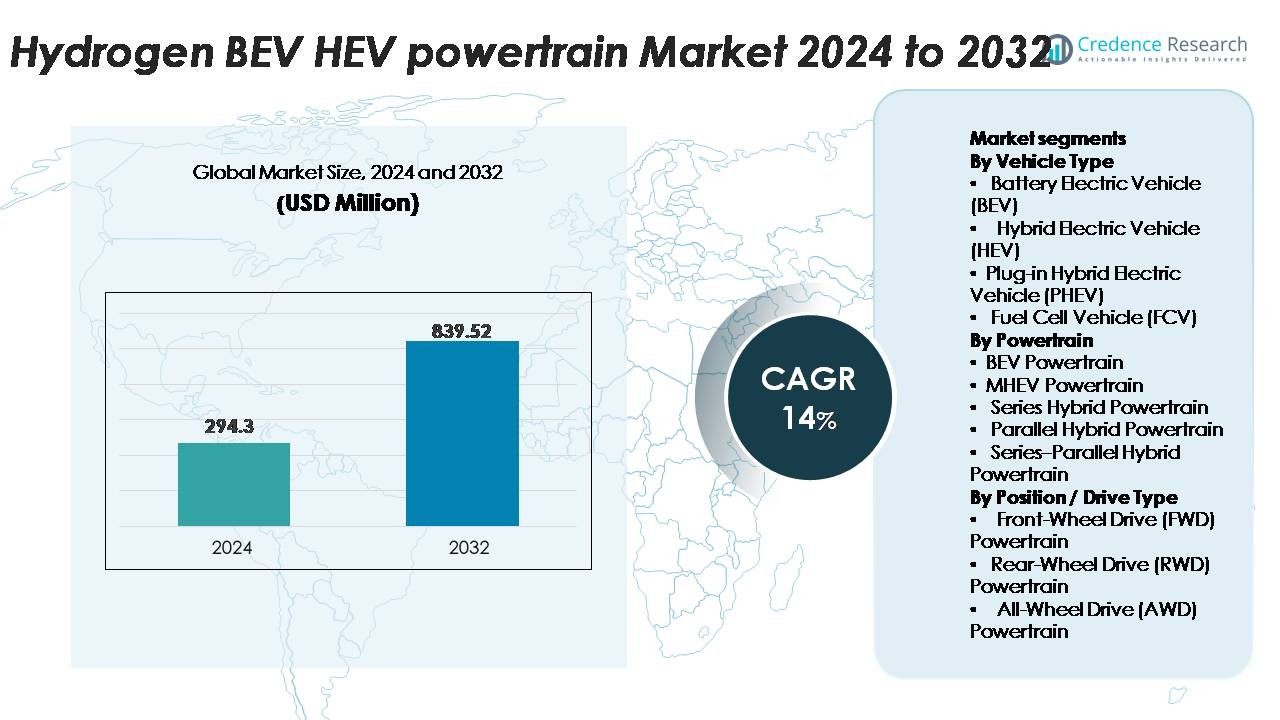

تم تقييم السوق العالمي لسلاسل نقل الحركة الهيدروجينية BEV–HEV بمبلغ 294.3 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 839.52 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 14% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق سلاسل نقل الحركة الهيدروجينية BEV–HEV لعام 2024 |

294.3 مليون دولار أمريكي |

| سوق سلاسل نقل الحركة الهيدروجينية BEV–HEV، معدل النمو السنوي المركب |

14% |

| حجم سوق سلاسل نقل الحركة الهيدروجينية BEV–HEV لعام 2032 |

839.52 مليون دولار أمريكي |

يتشكل سوق سلاسل نقل الحركة الهيدروجينية BEV–HEV بمشاركة قوية من القادة العالميين مثل ZF Friedrichshafen وBosch وContinental AG وBorgWarner وMitsubishi Electric وDenso Corporation وCummins Inc. وBallard Power Systems وMagna International وHitachi وBAE Systems وKnorr-Bremse وAisin Seiki وFEV وJATCO وPunch Powertrain وMagneti Marelli وThe Voith Group، وجميعها تعمل على تطوير تقنيات الدفع الكهربائي الهيدروجيني المتكاملة. تركز هذه الشركات على المحركات الكهربائية عالية الكفاءة، والمحولات المتقدمة، وخلايا الوقود المتينة، والهياكل الهجينة المعيارية لدعم التطبيقات التجارية والركاب. تقود أوروبا السوق بحصة تبلغ حوالي 32%، مدفوعة بلوائح الانبعاثات الصارمة والتوسع السريع في بنية التزود بالوقود الهيدروجيني، تليها منطقة آسيا والمحيط الهادئ بنسبة 30% وأمريكا الشمالية بنسبة 28%، وكل منها مدعومة باستراتيجيات الهيدروجين الوطنية والشراكات القوية بين مصنعي المعدات الأصلية وقطاع الطاقة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق مجموعة نقل الحركة BEV-HEV الهيدروجينية بمبلغ 294.3 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 839.52 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 14%، مدعومًا بالتزامات التنقل النظيف المتسارعة عبر المناطق الرئيسية في صناعة السيارات.

- يتم دفع نمو السوق بواسطة الطلب المتزايد على النقل الخالي من الانبعاثات، وتوسع ممرات الهيدروجين، والاعتماد المتزايد في الأساطيل التجارية التي تتطلب مدى طويل، وإعادة التزود بالوقود بسرعة، وسعة تحميل عالية. تظل مجموعات نقل الحركة BEV أكبر شريحة، بينما تهيمن الهياكل FWD بسبب كفاءة التكلفة والتغليف المدمج.

- تشمل الاتجاهات الرئيسية تقدم متانة خلايا الوقود، تكامل القيادة الإلكترونية عالية الجهد، برامج إدارة الطاقة التنبؤية، ومنصات الهجين المعيارية التي تمكن من التوسع عبر المركبات الركاب والمركبات الثقيلة.

- تشتد المنافسة حيث يستثمر اللاعبون العالميون مثل Bosch وZF وContinental وBorgWarner وDenso وCummins وBallard في المحركات والعاكسات وأنظمة تخزين الهيدروجين من الجيل التالي، على الرغم من أن التكاليف العالية للنظام والبنية التحتية المحدودة لإعادة التزود بالوقود تستمر في تقييد الاعتماد الواسع النطاق.

- إقليميًا، تتصدر أوروبا بنسبة 32%، تليها آسيا والمحيط الهادئ بنسبة 30% وأمريكا الشمالية بنسبة 28%، مما يخلق تجمعات نمو مركزة مدعومة بحوافز السياسات والشراكات الاستراتيجية بين الشركات المصنعة للطاقة.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب نوع المركبة (BEV، HEV، PHEV، FCV)

تمثل المركبات الكهربائية التي تعمل بالبطارية (BEVs) الشريحة الفرعية المهيمنة، مدعومة بالتوسع السريع للبطاريات ذات الكثافة العالية للطاقة، وانخفاض تكاليف الحزم، والزخم التنظيمي القوي للأساطيل الخالية من الانبعاثات. تمتلك BEVs أكبر حصة في السوق نظرًا لبساطة هيكل مجموعة نقل الحركة واعتمادها السريع عبر فئات الركاب والتجارية الخفيفة. تستمر المركبات الكهربائية الهجينة (HEVs) في التوسع في المناطق التي تثير القلق بشأن مدى القيادة، بينما تكتسب المركبات الكهربائية الهجينة القابلة للشحن (PHEVs) زخمًا في الأسواق الانتقالية. تظل المركبات التي تعمل بخلايا الوقود (FCVs) متخصصة ولكنها تنمو بثبات في قطاعات التنقل الثقيل مع توسع بنية التزود بالوقود بالهيدروجين.

- على سبيل المثال، تصل خلايا البطاريات الليثيوم أيون الأحدث من Panasonic إلى كثافات طاقة تبلغ 272 واط/كغ، مما يمكن BEVs من مدى أطول مع هياكل مدمجة.

حسب مجموعة نقل الحركة (BEV، MHEV، سلسلة، متوازية، سلسلة–متوازية)

تشكل مجموعات نقل الحركة BEV الحصة الأكبر نظرًا لكفاءتها العالية في تحويل الطاقة، وتقليل التعقيد الميكانيكي، والكهربائية السريعة لأساطيل التنقل الحضري. تظهر أنظمة المركبات الكهربائية الهجينة الخفيفة (MHEV) نموًا قويًا حيث يدمج صانعو السيارات هياكل 48V للامتثال للوائح كفاءة الوقود دون إعادة تصميم رئيسية للمنصة. تكتسب مجموعات نقل الحركة الهجينة السلسلة أهمية في الحافلات والمركبات التوصيلية، بينما تظل التكوينات المتوازية والسلسلة–المتوازية منتشرة على نطاق واسع لتحسين الأداء في الهجينة الركاب. يقود الهيمنة على مجموعات نقل الحركة BEV تخفيضات التكاليف في وحدات البطارية وزيادة التزامات الشركات المصنعة للمعدات الأصلية بالتشكيلات الكهربائية الكاملة.

- على سبيل المثال، المحرك الخلفي الفردي في بعض طرازات تسلا موديل 3 يحقق كفاءة قصوى تتراوح بين 97% إلى 98%، مدعومًا بتصميمه المتقدم للمحرك المتزامن ذو المغناطيس الدائم الداخلي (IPM SynRM).

حسب الموقع / نوع القيادة (FWD، RWD، AWD)

تتصدر أنظمة الدفع الأمامي (FWD) السوق بسبب تصميمها المدمج، وتكلفة الإنتاج المنخفضة، وملاءمتها لمنصات المركبات الكهربائية والهجينة الموجهة للسوق الشامل. توفر تكوينات الدفع الأمامي استخدامًا فعالًا للمساحة، مما يجعلها التوزيع المفضل للسيارات الكهربائية الحضرية (BEVs) والسيارات الهجينة المدمجة (HEVs). تنمو أنظمة الدفع الخلفي (RWD) في المركبات الكهربائية الموجهة للأداء، مستفيدة من تحسين توزيع الوزن والجر. تتوسع أنظمة الدفع الرباعي (AWD) في السيارات الكهربائية الفاخرة ذات التكوينات المزدوجة المحرك، مما يوفر تحسينًا في توجيه العزم والاستقرار. ومع ذلك، يظل الدفع الأمامي هو القطاع الفرعي المهيمن بسبب تكلفته المعقولة وانتشاره الواسع من قبل الشركات المصنعة الأصلية (OEM).

محركات النمو الرئيسية

التوسع السريع لسياسات التنقل الخالي من الانبعاثات وبنية تحتية للهيدروجين

تسرع برامج إزالة الكربون التي تقودها الحكومات بشكل كبير من تبني أنظمة الدفع الهجينة الكهربائية والهيدروجينية (BEV–HEV). تقوم الدول في جميع أنحاء أوروبا وأمريكا الشمالية وآسيا بنشر محطات تعبئة الهيدروجين على نطاق واسع، مما يدعم دمج خلايا الوقود في السيارات الركاب والحافلات والشاحنات الثقيلة. تشجع الحوافز السياسية—مثل الاعتمادات الضريبية، والخصومات على الشراء، وتفويضات التنقل المحايد للكربون—شركات صناعة السيارات على كهربة خطوط الإنتاج باستخدام أنظمة الهيدروجين الهجينة. يولي مشغلو الأساطيل اهتمامًا متزايدًا بالخيارات المنخفضة الانبعاثات لتلبية متطلبات الحوكمة البيئية والاجتماعية والمؤسسية (ESG)، مما يقلل من المخاطر التشغيلية طويلة الأجل المرتبطة بقيود الديزل. تعزز التعاونات الدولية بين موردي الطاقة ومطوري شبكات التعبئة والشركات المصنعة الأصلية (OEMs) من قدرة الإنتاج للهيدروجين الأخضر، مما يدعم بشكل أكبر خفض التكاليف وقابلية التوسع. ومع تطور بنية تحتية للهيدروجين أكثر قوة، تسرع الشركات المصنعة الأصلية (OEMs) من استثماراتها في أنظمة الدفع الهجينة الكهربائية والبطارية المدمجة مع تخزين الطاقة الهيدروجينية، مما يوسع من إمكانات النمو طويلة الأجل للسوق.

· على سبيل المثال، وسعت اليابان برنامجها الوطني للهيدروجين ليشمل شبكتها أكثر من 160 محطة هيدروجين عاملة، بينما قامت مجموعة H2 MOBILITY في ألمانيا بنشر أكثر من 100 موقع تعبئة عامة قادرة على توزيع الهيدروجين بضغط 700 بار (على الرغم من أن هذا العدد يخضع حاليًا لتخفيض مخطط له ليصل إلى حوالي 48 محطة بحلول نهاية عام 2025 مع تحول التركيز إلى مراكز المركبات التجارية الأكبر).

التقدم في كفاءة البطاريات، متانة خلايا الوقود، ودمج أنظمة الدفع

تعزز التقدم التقني في البطاريات عالية السعة، وأكوام خلايا الوقود خفيفة الوزن، والإلكترونيات عالية الجهد بشكل كبير من تبني أنظمة الدفع الهجينة الكهربائية والهيدروجينية (BEV–HEV). تقوم شركات صناعة السيارات بنشر وحدات بطارية كثيفة الطاقة بشكل متزايد تمدد مدى القيادة الكهربائية فقط، مما يمكن من التهجين الفعال مع أنظمة خلايا الوقود للسفر لمسافات طويلة. تحسن متانة غشاء خلايا الوقود، وإدارة الحرارة، وأداء المحفز من موثوقية دورة الحياة، مما يقلل من أعباء الصيانة. كما يقوم موردو أنظمة الدفع بتحسين كثافة عزم المحرك الإلكتروني، وكفاءة الكبح المتجدد، وحلول العاكس المدمجة لتحسين الكفاءة العامة للقيادة. يتيح دمج أسطوانات تخزين الهيدروجين مع الهياكل الهجينة المعيارية تصميمات مركبات مرنة عبر سيارات الدفع الرباعي، والسيدان، والشاحنات التجارية، والتطبيقات الثقيلة. تعزز هذه التقدمات التآزرية بين أنظمة البطاريات وخلايا الوقود الهيدروجينية وأنظمة الدفع الكهربائي الكفاءة التشغيلية بشكل مباشر وتقلل من العوائق أمام النشر التجاري.

· على سبيل المثال، تحقق بطارية Qilin من CATL (باستخدام كيمياء NMC) 255 واط ساعة/كجم على مستوى الحزمة بفضل تقنية Cell-to-Pack (CTP) 3.0 المتكاملة بشكل كبير، والتي تم تصميمها بشكل أساسي للمركبات الكهربائية الفاخرة (BEVs) لتقديم مدى طويل للغاية.

الاعتماد المتزايد في الأساطيل التجارية والنقل لمسافات طويلة

تحقق أنظمة الهيدروجين BEV–HEV جاذبية كبيرة في اللوجستيات التجارية حيث يبحث المشغلون عن حلول أنظف مع مدى ممتد، وإعادة تعبئة سريعة، وقدرة حمولة عالية. تتبنى الشاحنات الثقيلة، والحافلات العامة، وأساطيل التوصيل الإقليمية بشكل متزايد تكوينات هجينة تعمل بخلايا الوقود لتلبية اللوائح الصارمة للانبعاثات وتقليل الاعتماد على الديزل. تقدم الهجينة المدعومة بالهيدروجين مزايا مثل دورات إعادة تعبئة أقصر مقارنة بالحلول التي تعتمد فقط على البطاريات، مما يعزز وقت تشغيل الأسطول واستمرارية المسار. يفضل المشغلون التجاريون الكبار المركبات الهيدروجينية لأنماط إعادة تعبئة متوقعة وتقليل الانقطاعات المتعلقة بالمدى. تنشر القطاعات الصناعية—مثل التعدين، والموانئ، والمطارات، والخدمات اللوجستية للميل الأخير—أنظمة قيادة كهربائية هيدروجينية لتحسين الاستدامة التشغيلية. مع توسع الأحجام التجارية، تقلل اقتصادات الحجم لمكونات مثل الإلكترونيات القوية، والمحركات الكهربائية، ومكدسات خلايا الوقود من أسعار الوحدات، مما يعزز الزخم السوقي على المدى الطويل.

الاتجاهات الرئيسية والفرص

الدمج المتزايد لأنظمة القيادة المعرفة بالبرمجيات وإدارة الطاقة التنبؤية

اتجاه رئيسي يشكل سوق أنظمة القيادة الهيدروجينية BEV–HEV هو التحول نحو البنى المعرفة بالبرمجيات التي تعمل على تحسين تدفق الطاقة بين البطاريات والمحركات وخلايا الوقود. تقوم أنظمة إدارة الطاقة التنبؤية بتحليل ظروف القيادة، وملفات الحمل، وتضاريس المسارات لتحقيق التوازن بين استخدام البطارية واستهلاك الهيدروجين في الوقت الفعلي. تقوم الشركات المصنعة للمعدات الأصلية بنشر خوارزميات تحكم متقدمة، وتحديثات عبر الهواء، وأنظمة تشخيص مدفوعة بالذكاء الاصطناعي لزيادة كفاءة نظام القيادة وتقليل التدهور. تُمكّن التوائم الرقمية من تحسين أنظمة القيادة الهجينة الهيدروجينية عبر محاكاة في بيئات تشغيل متنوعة. مع تزايد اتصال المركبات، تتيح منصات إدارة الطاقة المرتبطة بالسحابة ترقيات أداء مستمرة، مما يفتح فرصًا جديدة لتحسين ما بعد البيع، وخدمات تحليل الأسطول، وأنظمة الصيانة التنبؤية.

- على سبيل المثال، يعالج نظام خلايا الوقود من تويوتا، بما في ذلك وحدة التحكم في الطاقة (PCU) ووحدات التحكم الإلكترونية المرتبطة بها، عددًا كبيرًا من مدخلات المستشعرات في الوقت الفعلي لإدارة وتحقيق التوازن بدقة في حمل مكدس خلايا الوقود وإنتاج البطارية تحت ظروف متغيرة.

توسع إنتاج الهيدروجين الأخضر والتعاون في الطاقة بين القطاعات

يمثل التحول المتزايد نحو الهيدروجين الأخضر المنتج باستخدام الطاقة المتجددة فرصًا كبيرة لأنظمة القيادة الهجينة الكهربائية الهيدروجينية. تتعاون شركات الطاقة، ومصنعي المحللات الكهربائية، وشركات صناعة السيارات لتوسيع قدرة الإنتاج، وتأمين عقود توريد طويلة الأجل، وإنشاء ممرات هيدروجين متجددة. تعتمد المحاور الصناعية، ومتنزهات اللوجستيات، ومجموعات التنقل على أنظمة هيدروجين متكاملة تدعم التطبيقات التنقلية والصناعية. يؤدي الاستثمار واسع النطاق في إنتاج الهيدروجين القائم على الطاقة الشمسية، والرياح، والمائية إلى خفض منحنيات التكلفة المستقبلية، مما يتيح نشر المركبات التجارية على نطاق أوسع. تسرع الشراكات بين القطاعات من طرح البنية التحتية وتوحيد واجهات إعادة التعبئة، مما يساعد الهجينة الهيدروجينية على الانتقال من الاستخدام المتخصص إلى الأساطيل الرئيسية.

- على سبيل المثال، تدير شركة Air Liquide محلل كهربائي PEM بقدرة 20 ميجاوات في بيكانكور، كندا، ينتج ما يصل إلى 8.2 طن من الهيدروجين الأخضر يوميًا للمستخدمين في مجالات التنقل والصناعة.

زيادة مشاركة المنصات وهياكل أنظمة القيادة المعيارية

تتجه شركات صناعة السيارات نحو منصات كهربائية-هيدروجينية معيارية تقلل من وقت التطوير وتعقيد التصنيع. تسمح الهياكل المشتركة بدمج أنواع متعددة من المركبات – بما في ذلك سيارات الدفع الرباعي والشاحنات الصغيرة والشاحنات الثقيلة – مع نفس المحركات والمحولات وخزانات الهيدروجين أو مجموعات خلايا الوقود. هذه المعيارية تخفض تكاليف الإنتاج وتسرع من طرح نماذج الهيدروجين الهجينة في الأسواق. يستفيد الموردون من تصنيع المكونات القابلة للتوسع، بينما تحسن الشركات المصنعة الأصلية (OEMs) من قابلية التكوين لتلبية المتطلبات التنظيمية أو الأداء الخاصة بكل منطقة. تدعم هذه الهياكل المرنة أيضًا الترقيات المستقبلية في كيمياء البطاريات وكثافة تخزين الهيدروجين والإلكترونيات القوية دون إعادة تصميم كاملة للمنصة، مما يخلق فرصًا للابتكار على المدى الطويل.

التحديات الرئيسية:

التكلفة العالية لأنظمة خلايا الوقود والبطاريات ومكونات تخزين الهيدروجين

تتمثل التحدي الرئيسي لأنظمة الدفع الهيدروجينية BEV–HEV في التكلفة العالية المرتبطة بمجموعات خلايا الوقود وخزانات التخزين عالية الضغط وحزم البطاريات المتقدمة. المحفزات القائمة على البلاتين والخزانات المغلفة بالألياف الكربونية والمحولات عالية الجهد ترفع مجتمعة تكاليف إنتاج المركبات مقارنة بالمركبات الكهربائية التقليدية. يمنع التصنيع على نطاق واسع المحدود تحقيق اقتصاديات الحجم اللازمة لتخفيض التكاليف. كما تظل أسعار وقود الهيدروجين، المدفوعة بتكاليف الإنتاج والنقل، أعلى من الوقود التقليدي، مما يبطئ من التبني المبكر في الأسواق الحساسة للتكلفة. يجعل الجمع بين النفقات الرأسمالية والتشغيلية من الصعب على الشركات المصنعة الأصلية تقديم نقاط سعر تنافسية، خاصة في قطاعات المركبات الركابية.

البنية التحتية المحدودة لتزويد الهيدروجين وعدم التوازن الإقليمي في الانتشار

تظل محطات تزويد الهيدروجين غير الكافية واحدة من أكبر العوائق أمام الانتشار الواسع. تتركز البنية التحتية بشكل كبير في أسواق مختارة مثل اليابان وكوريا الجنوبية وألمانيا وكاليفورنيا، مما يخلق تفاوتات في التبني الإقليمي. تتطلب الأساطيل التجارية شبكات محطات كثيفة لضمان التشغيل الموثوق، لكن العديد من المناطق تفتقر إلى نماذج أعمال جاهزة للاستثمار في توزيع الهيدروجين. الدورات الطويلة للحصول على التصاريح وقيود توفر الأراضي والتكاليف العالية لبناء المحطات تبطئ من عملية الطرح. بدون توسع قوي في البنية التحتية، يظل تبني أنظمة BEV–HEV الهيدروجينية مقصورًا على الممرات التي تتمتع بدعم تزويد راسخ، مما يؤخر اختراق السوق الشامل.

تحليل إقليمي:

أمريكا الشمالية

تمتلك أمريكا الشمالية حوالي 28% من السوق، مدفوعة بالتبني القوي للأنظمة الكهربائية الهيدروجينية في الأساطيل التجارية والحافلات والشاحنات الطويلة. تقود الولايات المتحدة عملية الانتشار من خلال الحوافز على مستوى الولايات في كاليفورنيا والممرات الهيدروجينية الناشئة عبر الساحل الغربي والغرب الأوسط. تعزز التفويضات الفيدرالية لإزالة الكربون والائتمانات الضريبية للتنقل النظيف والاستثمارات الكبيرة في إنتاج الهيدروجين الأخضر الطلب. تسرع كندا من التبني من خلال استراتيجيتها الوطنية للهيدروجين التي تركز على النقل الثقيل. تدعم الشراكات المتنامية بين الشركات المصنعة الأصلية وشركات الطاقة والانتشارات التجريبية في مراكز اللوجستيات توسع البنية التحتية القوي في المنطقة واستمرار الريادة في تقنيات الهيدروجين الكهربائية الهجينة.

أوروبا

تهيمن أوروبا على السوق العالمية بحصة تبلغ حوالي 32%، مدعومة بأهداف صارمة لتقليل انبعاثات CO₂، وانتشار سريع للبنية التحتية للهيدروجين، وبرامج قوية مدعومة من الحكومة لإزالة الكربون. تقود ألمانيا وفرنسا وهولندا ودول الشمال الأوروبي التبني عبر الحافلات والأساطيل البلدية وتطبيقات التنقل طويلة المدى. تسرع خارطة طريق الهيدروجين في الاتحاد الأوروبي وآليات التمويل تحت Fit-for-55 وREPowerEU من تطوير ممرات الهيدروجين وأنظمة التزود بالوقود متعددة الوسائط. تدمج الشركات المصنعة الكبرى منصات الهيدروجين الكهربائية الهجينة في مجموعات المركبات التجارية، بينما تعزز مشاريع الهيدروجين الأخضر واسعة النطاق استقرار العرض. يضمن الضغط التنظيمي في أوروبا وأنظمة التنقل المتقدمة مكانتها كالسوق الإقليمية الرائدة.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 30% من السوق، مدفوعة باستراتيجيات وطنية قوية للهيدروجين في اليابان وكوريا الجنوبية والصين. تقود اليابان نشر المركبات الهجينة التي تعمل بخلايا الوقود ومحطات التزود بالوقود، بينما توسع كوريا الجنوبية الحافلات الكهربائية الهيدروجينية والشاحنات الثقيلة. تسرع الصين من التبني من خلال الإعانات الإقليمية والمناطق التجريبية الكبيرة التي تدمج منصات BEV–HEV القائمة على الهيدروجين في اللوجستيات والنقل العام. يعزز التحضر السريع وحجم الأساطيل التجارية الكبيرة الطلب بشكل أكبر. توسيع قدرة المحلل الكهربائي والشراكات الاستراتيجية بين الشركات المصنعة وموردي الطاقة يحسن من نضج النظام البيئي، مما يضع آسيا والمحيط الهادئ كمنطقة نمو عالية تقترب من التكافؤ مع أوروبا.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 5% من السوق حيث تكتسب مبادرات التنقل الهيدروجيني في المراحل المبكرة زخماً في تشيلي والبرازيل والأرجنتين. تروج استراتيجية الهيدروجين الأخضر الوطنية في تشيلي للتبني في أساطيل التعدين وتطبيقات التنقل ذات الحمولة العالية. توسع البرازيل المشاريع التجريبية للحافلات الكهربائية الهيدروجينية داخل المراكز الحضرية الكبرى، مدعومة بقدرات الطاقة المتجددة. تظل البنية التحتية المحدودة للتزود بالوقود وتكاليف المركبات العالية قيوداً، لكن الاهتمام المتزايد من مشغلي اللوجستيات والقطاعات الصناعية يخلق أساساً للنمو طويل الأجل. من المتوقع أن تسرع الشراكات الدولية ومشاريع تصدير الهيدروجين المتجددة من التبني الإقليمي لتقنيات BEV–HEV الهيدروجينية.

الشرق الأوسط وأفريقيا

تحظى منطقة الشرق الأوسط وأفريقيا بحوالي 5% من السوق، مدفوعة بشكل رئيسي بمبادرات الهيدروجين الأخضر واسعة النطاق في السعودية والإمارات وجنوب أفريقيا. تخلق المشاريع الضخمة مثل مركز الهيدروجين في نيوم إمكانات قوية لنشر المركبات الهجينة الكهربائية الهيدروجينية في المستقبل، خاصة في اللوجستيات والبناء والنقل الصناعي. يركز التبني المبكر على الحافلات والأساطيل الثقيلة الداعمة لبرامج المدن الذكية والاستدامة. تؤخر البنية التحتية المحدودة وتكاليف استيراد التكنولوجيا العالية اختراق السوق الشامل، لكن تسريع الاستثمار في إنتاج الهيدروجين والأساطيل التجريبية يعزز من آفاق السوق المستقبلية.

تقسيمات السوق:

حسب نوع المركبة

- مركبة كهربائية بالبطارية (BEV)

- مركبة كهربائية هجينة (HEV)

- مركبة كهربائية هجينة قابلة للشحن (PHEV)

- مركبة تعمل بخلايا الوقود (FCV)

حسب مجموعة نقل الحركة

- مجموعة نقل الحركة BEV

- مجموعة نقل الحركة MHEV

- مجموعة نقل الحركة الهجينة التسلسلية

- مجموعة نقل الحركة الهجينة المتوازية

- مجموعة نقل الحركة الهجينة التسلسلية–المتوازية

حسب الموقع / نوع القيادة

- مجموعة نقل الحركة بالدفع الأمامي (FWD)

- مجموعة نقل الحركة بالدفع الخلفي (RWD)

- مجموعة نقل الحركة بالدفع الرباعي (AWD)

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز المشهد التنافسي لسوق محركات الهيدروجين BEV–HEV بمشاركة نشطة من شركات صناعة السيارات العالمية ومتكاملي المحركات ومتخصصي تكنولوجيا الهيدروجين الذين يسرعون التطوير عبر منصات البطاريات الكهربائية والهجينة الكهربائية وخلايا الوقود. تركز الشركات المصنعة الرائدة على توسيع محافظ الهيدروجين الكهربائية للأساطيل التجارية والشاحنات الطويلة المدى والمركبات المتقدمة للركاب، بينما يعزز الموردون كفاءة المحركات الكهربائية وتخزين الهيدروجين عالي الضغط وأكوام خلايا الوقود من الجيل التالي. تدعم الشراكات الاستراتيجية بين مصنعي السيارات وشركات الطاقة نشر ممرات الهيدروجين وأنظمة التزود بالوقود على نطاق واسع. تستثمر الشركات بكثافة في تصميمات المحركات المعيارية وإدارة الطاقة المعتمدة على البرمجيات وتحسين متانة المحفز لتقليل تكلفة النظام وإطالة عمر المكونات. تعزز التعاونات مع منتجي الهيدروجين ومطوري البنية التحتية ومشغلي خدمات التنقل تكامل سلسلة القيمة بشكل أكبر. تُمكِّن التطورات المستمرة في المواد الخفيفة والمحولات عالية الجهد ووحدات التحكم الهجينة المتكاملة من تحسين الأداء والمدى التشغيلي، مما يضع اللاعبين التنافسيين في موقع يمكنهم من توسيع نطاق التبني عبر تطبيقات التنقل الناشئة.

تحليل اللاعبين الرئيسيين:

- ZF Friedrichshafen

- Magneti Marelli S.p.A.

- Punch Powertrain Nanjing Co. Ltd.

- بوش

- BorgWarner Inc.

- BAE Systems plc

- مجموعة Knorr-Bremse

- كونتيننتال AG

- Ballard Power Systems

- ميتسوبيشي إلكتريك

التطورات الأخيرة:

- في عام 2025، حصل فريق وحدة الطاقة بخلايا الوقود من بوش على “جائزة المستقبل الألمانية” لعام 2025 لعملهم على وحدة تعمل بالهيدروجين قادرة على تمكين النقل الثقيل الخالي من الانبعاثات. توفر الوحدة مدى قيادة تنافسي وتدعم النشر على نطاق واسع.

- في عام 2023، تحركت بوش بشكل عدواني نحو أنظمة الدفع بخلايا الوقود الهيدروجينية: بدأت الإنتاج الضخم لوحدة الطاقة بخلايا الوقود (FCPM) في عام 2023، مستهدفة الشاحنات التجارية والمركبات الثقيلة للمسافات الطويلة.

- في فبراير 2022، تقدمت شركة BorgWarner Inc. بعرضها للاحتراق الهيدروجيني: حصلت الشركة على عقد إنتاج لتوريد نظام حقن هيدروجين كامل (حاقنات، سكة وقود، وحدة تحكم إلكترونية، وتكامل) لمصنع معدات الطرق الوعرة الأوروبي. يتيح هذا النظام للمحركات الداخلية الحالية العمل بالهيدروجين مع إعادة تصميم قليلة، مما يقدم مسارًا قريب المدى لإزالة الكربون من الآلات التجارية والطرق الوعرة.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المركبة، نظام الدفع، الموقع/الدفع والجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر دخلهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيّم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- ستكتسب مجموعات نقل الحركة الهيدروجينية BEV–HEV اعتمادًا قويًا مع تكثيف الحكومات لمبادرات التنقل الخالي من الانبعاثات وتسريع توسيع البنية التحتية للتزود بالهيدروجين.

- ستتحول الأساطيل التجارية، خاصة الحافلات والشاحنات طويلة المدى، بشكل متزايد نحو الهجينة الهيدروجينية الكهربائية لمدى ممتد وزمن تشغيل عالٍ.

- ستصبح مجموعات خلايا الوقود أكثر كفاءة وديمومة مع تقليل المواد الغشائية الجديدة وتقنيات المحفزات من التدهور ومتطلبات الصيانة.

- ستنضج هياكل الهجينة بين البطاريات وخلايا الوقود، مما يمكن من إدارة الطاقة بشكل محسن وكفاءة دورة القيادة عبر قطاعات المركبات المتنوعة.

- ستتوسع قدرة إنتاج الهيدروجين الأخضر بشكل كبير، مما يخفض تكاليف الوقود ويعزز الجدوى السوقية طويلة الأجل.

- ستعزز مجموعات نقل الحركة المعرفة بالبرمجيات أداء المركبات من خلال إدارة الطاقة التنبؤية، والتشخيصات في الوقت الحقيقي، والتحسين عبر الهواء.

- ستدعم المنصات الهيدروجينية الكهربائية القابلة للتوسع والتطوير دمج المركبات المتعددة، مما يقلل من وقت التطوير ويحسن مرونة التصنيع.

- ستسرع التحالفات الاستراتيجية بين الشركات المصنعة الأصلية وشركات الطاقة ومطوري البنية التحتية من جاهزية النظام البيئي.

- ستزيد التطورات في أنظمة تخزين الهيدروجين الخفيفة الوزن من السعة على متن المركبة وتمدد مدى القيادة.

- سيتوسع الاعتماد الإقليمي ليشمل ما وراء أوروبا وآسيا والمحيط الهادئ مع ظهور ممرات تنقل الهيدروجين الجديدة في أمريكا الشمالية والشرق الأوسط وأمريكا اللاتينية.