نظرة عامة على السوق

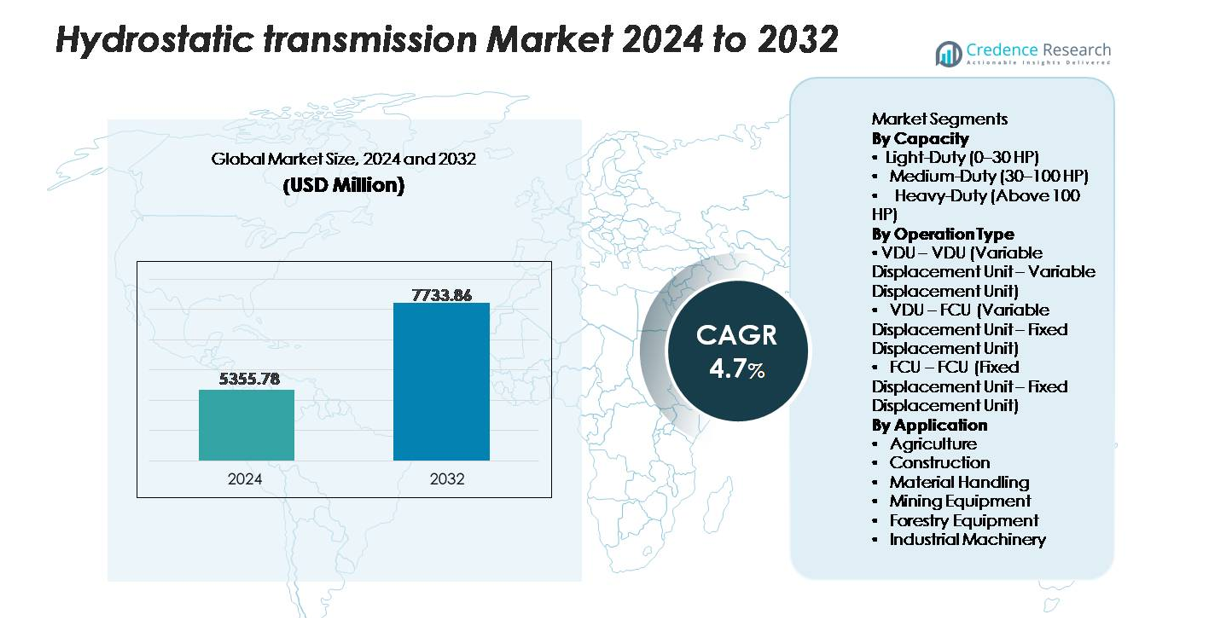

تم تقييم سوق النقل الهيدروستاتيكي بمبلغ 5,355.78 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,733.86 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.3٪ خلال فترة التوقع (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقع |

2025-2032 |

| حجم سوق النقل الهيدروستاتيكي 2024 |

5,355.78 مليون دولار أمريكي |

| سوق النقل الهيدروستاتيكي، معدل النمو السنوي المركب |

4.3% |

| حجم سوق النقل الهيدروستاتيكي 2032 |

7,733.86 مليون دولار أمريكي |

يتميز سوق النقل الهيدروستاتيكي بمشاركة قوية من الشركات المصنعة للمعدات الأصلية العالمية ومصنعي أنظمة الهيدروليك المتخصصين الذين يركزون على تقنيات المضخات والمحركات المتقدمة، والوحدات ذات الإزاحة الإلكترونية التحكم، وأنظمة القيادة المتغيرة الكفاءة العالية. تستثمر الشركات باستمرار في تحسين تسليم العزم، والاستقرار الحراري، وكفاءة الطاقة لدعم الآلات الثقيلة في البناء والزراعة ومناولة المواد. تقود منطقة آسيا والمحيط الهادئ السوق بحصة دقيقة تبلغ 36٪، مدفوعة بالتصنيع السريع، وزيادة الميكنة، وتوسع أنشطة البناء. تتبعها أمريكا الشمالية وأوروبا، مدعومة بالتبني العالي للمعدات ذات التحكم الدقيق، وقواعد التصنيع الراسخة، والطلب القوي على الأنظمة الهيدروستاتيكية المتقدمة تقنيًا عبر التطبيقات خارج الطرق السريعة.

رؤى السوق

- تم تقييم سوق النقل الهيدروستاتيكي بمبلغ 5,355.78 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,733.86 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 4.3٪، مدفوعًا بزيادة دمج تقنيات التحكم الهيدروليكي المتقدمة.

- تشمل محركات السوق الطلب المتزايد على الآلات ذات العزم العالي والتحكم الدقيق في البناء والزراعة، حيث يحتل قطاع المعدات الثقيلة (فوق 100 حصان) الحصة الأكبر بسبب استخدامه الواسع في اللوادر والجرارات ومعدات التعدين.

- تسلط الاتجاهات الرئيسية الضوء على التسارع في تبني الوحدات ذات الإزاحة المتغيرة إلكترونيًا، وتحسين كفاءة الطاقة، والتحول نحو المعدات المدمجة والمتعددة الوظائف خارج الطرق السريعة.

- تركز الأنشطة التنافسية على تعزيز التكنولوجيا، وتحسين المتانة، والتصاميم الهجينة الكهروهيدروستاتيكية، على الرغم من أن التكاليف العالية للنظام وتعقيد التكامل لا تزال تعيق التبني في المناطق الحساسة للتكلفة.

- إقليميًا، تقود منطقة آسيا والمحيط الهادئ بحصة سوقية تبلغ 36٪، تليها أمريكا الشمالية بنسبة 32٪ وأوروبا بنسبة 28٪، مدعومة بالنمو الصناعي القوي وتوسع الميكنة عبر التطبيقات الأساسية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق

حسب السعة

تسلط تجزئة السعة الضوء على احتياجات الأداء المتنوعة عبر الصناعات، حيث يحتفظ القطاع الفرعي للخدمة الشاقة (أكثر من 100 حصان) بالحصة السوقية المهيمنة. يُعزى ريادته إلى الاعتماد الواسع في لوادر البناء، ومركبات التعدين، والجرارات الزراعية ذات القدرة الحصانية العالية التي تتطلب توصيل عزم دوران مستمر وتحكمًا استجابيًا تحت الحمل الثقيل. يتبع ذلك قطاع الخدمة المتوسطة (30-100 حصان)، مدعومًا بالاستخدام المتزايد في معدات البناء المدمجة والمعدات الزراعية متوسطة الحجم. تخدم أنظمة الخدمة الخفيفة (0-30 حصان) آلات العناية بالحدائق والمركبات الخدمية الصغيرة ولكنها تظل حصة أصغر بسبب عزم الدوران المحدود ونطاق التطبيق.

- على سبيل المثال، محرك MS125 عالي العزم من Poclain Hydraulics، المستخدم في أنظمة القيادة الهيدروستاتيكية للخدمة الشاقة، يوفر عزم دوران يصل إلى 77,000 نيوتن متر (56,792 رطل-قدم) مع خيارات إزاحة تتراوح من 10,000 سم³/دورة إلى 15,000 سم³/دورة، مما يتيح الدفع الموثوق في الآلات التي تتجاوز فئة 100 حصان (حتى 240 كيلوواط أو حوالي 322 حصان).

حسب نوع التشغيل

حسب نوع التشغيل، يشكل تكوين VDU–VDU (وحدة إزاحة متغيرة–وحدة إزاحة متغيرة) الحصة السوقية الأكبر بسبب كفاءته العالية، وتنظيم التدفق الدقيق، والقدرة الفائقة على التكيف مع ظروف الحمل المتغيرة. يُفضل في آلات البناء المتقدمة والمعدات الزراعية الثقيلة حيث يتطلب تعديل السرعة المستمر. يكتسب مزيج VDU–FCU زخمًا للآلات متوسطة المدى التي تسعى لتحقيق توازن بين الأداء والتكلفة. في الوقت نفسه، يظل FCU–FCU الأقل هيمنة، ويستخدم بشكل أساسي في المعدات الأساسية الحساسة للسعر حيث يكون الإنتاج الثابت كافيًا ولا تكون ميزات التحكم المتقدمة ضرورية.

- على سبيل المثال، يستخدم محور النقل ZT-2200 (EZT) من Hydro-Gear، الشائع في المنازل، مضخة متينة ذات إزاحة متغيرة 10 سم مكعب ومحرك ثابت الإزاحة 10 سم مكعب داخل وحدة واحدة قليلة الصيانة لتوفير تحكم في السرعة المتغيرة، وهي وظيفة ضرورية لتوجيه وتشغيل جزازات الدوران الصفري.

حسب التطبيق

عبر التطبيقات، يظل البناء القطاع الفرعي المهيمن، مدفوعًا بالطلب المتزايد على الأنظمة الهيدروستاتيكية في الحفارات، واللوادر ذات التوجيه الانزلاقي، والمداحل، واللوادر المجنزرة المدمجة التي تتطلب انتقالات سرعة سلسة وعزم دوران ابتدائي عالي. تليها الزراعة عن كثب حيث تتحول الجرارات والحصادات والرشاشات بشكل متزايد إلى أنظمة القيادة الهيدروستاتيكية لتعزيز القدرة على المناورة التشغيلية. تساهم معدات مناولة المواد مثل الرافعات الشوكية والرافعات التلسكوبية في النمو بسبب زيادة الأتمتة في المستودعات. تظهر قطاعات التعدين والغابات والآلات الصناعية زيادة ثابتة، مدفوعة بالحاجة إلى أداء نقل موثوق في البيئات ذات الانحدار العالي والحمل الثقيل والواجب المستمر.

العوامل الرئيسية للنمو

الزيادة في اعتماد أنظمة التحكم الدقيق في الآلات خارج الطرق السريعة

أحد المحركات الرئيسية لسوق النقل الهيدروستاتيكي هو التسارع في اعتماد أنظمة التحكم الدقيق في الآلات خارج الطرق السريعة، حيث تزداد أولوية الصناعات للمعدات التي توفر عزم دوران سلس، وتحكم في السرعة المتغيرة، وقدرة على المناورة السريعة. تدعم أنظمة النقل الهيدروستاتيكية هذه المتطلبات من خلال تمكين الانتقالات السلسة بين الحركة الأمامية والخلفية دون تغيير ميكانيكي، مما يقلل من إجهاد المشغل ويحسن الكفاءة في البيئات التشغيلية الكثيفة مثل مواقع البناء، والأراضي الزراعية، وحفر التعدين. مع دمج الشركات المصنعة للمعدات الأصلية للمضخات الهيدروليكية المتقدمة ووحدات الإزاحة التي يتم التحكم فيها إلكترونيًا، يصبح أداء الآلات أكثر تكيفًا مع تغييرات الحمل في الوقت الفعلي، مما يعزز الإنتاجية في التطبيقات الصعبة. هذا التحول بارز بشكل خاص في اللوادر ذات التوجيه الانزلاقي، واللوادر المجنزرة المدمجة، والجرارات الزراعية المتوسطة إلى الكبيرة، والتي تعتمد جميعها على الأنظمة الهيدروستاتيكية لتحسين الجر والاستقرار التشغيلي. التركيز المتزايد على التكيف مع التضاريس وتعديل السرعة الدقيقة يعزز بشكل أكبر مسار الطلب طويل الأجل للسوق.

- على سبيل المثال، مضخة دانفوس باور سوليوشنز H1 ذات المحور المنحني والمتغيرة الإزاحة – التي تُستخدم على نطاق واسع في أنظمة القيادة الهيدروستاتيكية للتحكم الدقيق – تعمل عند ضغوط تصل إلى 480 بار وتوفر نطاق إزاحة يصل إلى 250 سم³/دورة، مما يتيح تحكمًا عالي الاستجابة في الجر في اللوادر ذات التوجيه الانزلاقي والمعدات المجنزرة المدمجة.

التوسع في الميكنة في قطاعات الزراعة والبناء

يعزز التسارع في الميكنة في الزراعة والبناء بشكل كبير الطلب على أنظمة النقل الهيدروستاتيكية، حيث تعتمد كلا القطاعين على أنظمة موثوقة وعالية العزم قادرة على العمل في بيئات متنوعة وصعبة. تتبنى المعدات الزراعية مثل الحصادات، والرشاشات، والجرارات الخدمية بشكل متزايد أنظمة النقل الهيدروستاتيكية لتحقيق تحكم دقيق في السرعة أثناء العمليات الميدانية، مما يقلل من تلف المحاصيل ويحسن كفاءة الإنتاج. وبالمثل، تستفيد آلات البناء – بما في ذلك الحفارات، واللوادر المدمجة، واللوادر ذات العجلات، والضواغط الطرقية – من الأنظمة الهيدروستاتيكية التي تدعم التعديلات المتكررة في السرعة، والتعامل مع الأحمال الثقيلة، والحركات متعددة الاتجاهات. تشجع برامج التوسع في البنية التحتية التي تقودها الحكومة وضغوط تكاليف العمالة المتزايدة المقاولين على نشر آلات متقدمة مجهزة بوحدات هيدروستاتيكية حديثة. بالإضافة إلى ذلك، يعزز الاتجاه نحو المعدات المدمجة ومتعددة الوظائف في البناء الحضري نمو السوق، حيث أن أنظمة النقل الهيدروستاتيكية مناسبة تمامًا للعمليات في مساحات العمل الضيقة التي تتطلب قدرة مناورة فائقة وعزم دوران عالي عند السرعات المنخفضة.

- على سبيل المثال، تتضمن جرارات سلسلة John Deere 8R نظام نقل الحركة المتغير بشكل لا نهائي (IVT™) (المعروف أيضًا باسم AutoPowr™ في بعض الأسواق) أو نظام نقل الحركة القوي e23™ PowerShift، القادر على التعامل مع ضغوط النظام في الدائرة الهيدروليكية الرئيسية حتى حوالي 204 بار (2,958 psi).

التحول نحو متانة أعلى للمعدات ومتطلبات صيانة منخفضة

يتم تحفيز السوق أيضًا من خلال زيادة التفضيل لأنظمة نقل الحركة المتينة وقليلة الصيانة التي تقلل من تعطل المعدات وتطيل دورات الحياة التشغيلية. توفر أنظمة النقل الهيدروستاتيكية، مع عدد أقل من المكونات الميكانيكية وعدم وجود مجموعات تروس تقليدية، معدلات تآكل أقل وتتطلب صيانة أقل تكرارًا مقارنة بالنظيرات الميكانيكية. هذه الموثوقية ضرورية للصناعات التي تشغل معدات العمل المستمر، مثل التعدين والغابات والمعالجة الصناعية والزراعة واسعة النطاق. يقدر المشغلون تقليل خطر فشل النقل وتحسين طول عمر النظام، خاصة في ظل ظروف الحمل العالي أو الانحدار المكثف. علاوة على ذلك، تدمج الوحدات الهيدروستاتيكية الحديثة أنظمة إدارة حرارية وتقنيات ترشيح متقدمة تعزز جودة السوائل وتقلل من الإجهاد الحراري التشغيلي. هذه التطورات تخفض تكاليف دورة الحياة لأصحاب المعدات وتعزز جاذبية الأنظمة الهيدروستاتيكية في الصناعات التي تعتمد على الأساطيل. ومع تزايد الاعتبارات المتعلقة بالاستدامة، فإن القدرة على الحفاظ على كفاءة الطاقة العالية وإطالة عمر المعدات تعزز بشكل أكبر قيمة حلول النقل الهيدروستاتيكي.

الاتجاهات والفرص الرئيسية

دمج أنظمة التحكم الإلكترونية والأنظمة الهيدروليكية الذكية

اتجاه رئيسي يعيد تشكيل سوق النقل الهيدروستاتيكي هو دمج وحدات التحكم الإلكترونية (ECUs) وأجهزة الاستشعار والتقنيات الهيدروليكية الذكية في المعدات الحديثة. تتيح هذه التحسينات مراقبة في الوقت الحقيقي للإزاحة والضغط ومعدلات التدفق، مما يسمح للآلات بالتكيف تلقائيًا مع متطلبات الحمل المتغيرة. يحسن التحكم الإلكتروني الاستجابة، ويُحسّن استخدام الوقود، ويُعزز راحة المشغل، خاصة في التطبيقات عالية الدقة مثل الحصاد أو التسوية أو مناولة المواد. يقدم المصنعون بشكل متزايد حلولًا هجينة كهروهيدروليكية تجمع بين القوة الهيدروليكية ودقة التحكم الرقمي، مما يخلق فرصًا لميزات الأتمتة المتقدمة، والخوارزميات التنبؤية، والتحكم في السرعة التكيفي. مع انتقال الصناعات نحو المعدات شبه المستقلة والمستقلة، تصبح الأنظمة الهيدروستاتيكية الذكية أساسية في تمكين تحسين الأداء القائم على التعلم الآلي. يفتح هذا الاتجاه فرصًا تجارية كبيرة لمصنعي المعدات الأصلية المتخصصين في الأنظمة الهيدروليكية المتكاملة رقميًا.

- على سبيل المثال، تستخدم منصة التحكم الإلكتروني-الهيدروليكي EHC من Bosch Rexroth أجهزة استشعار ضغط عالية الدقة مع نطاقات قياس تصل إلى 600 بار وصمامات نسبية قادرة على تقديم أوقات استجابة أقل من 10 ميلي ثانية، مما يتيح التحكم الدقيق في الإزاحة في أنظمة القيادة الهيدروستاتيكية المتقدمة.

نمو المعدات المدمجة ومنصات الآلات الكهربائية

إن الطلب المتزايد على معدات البناء والزراعة المدمجة يقدم فرصة قوية لأنظمة النقل الهيدروستاتيكية، التي توفر المرونة، والتحكم الدقيق في السرعة، والعزم العالي اللازم للعمليات الحضرية وفي المناطق الصغيرة. تتبنى الجرافات الصغيرة، والحفارات الصغيرة، والجرارات المدمجة، وآلات تنسيق الحدائق بشكل متزايد الأنظمة الهيدروستاتيكية لتحسين الكفاءة التشغيلية في البيئات المقيدة. إلى جانب نمو المعدات المدمجة، فإن التحول العالمي نحو كهربة المعدات يخلق إمكانيات جديدة للمشغلات الكهروهيدروستاتيكية وأنظمة الدفع الهجينة الكهربائية الهيدروستاتيكية. تستبدل هذه التكوينات الروابط الميكانيكية بأنظمة هيدروليكية معيارية تعمل بمحركات كهربائية، مما يعزز الكفاءة مع تقليل الانبعاثات. يمكن لمصنعي المعدات الأصلية الذين يستثمرون في المنصات المكهربة الاستفادة من الأنظمة الهيدروستاتيكية لتقديم تشغيل أكثر سلاسة، وتقليل مستويات الضوضاء، وتحسين السلامة الوظيفية. يجمع مزيج الكهربة والمرونة الهيدروستاتيكية السوق لتحقيق تقدم تكنولوجي كبير على المدى الطويل.

- على سبيل المثال، تستخدم أنظمة EHA (التفعيل الكهروهيدروليكي) من Parker Hannifin في الآلات المكهربة المدمجة محركات كهربائية تيار مستمر تصل قدرتها إلى 0.56 كيلوواط (0.75 حصان) مع وحدة مضخة هيدروليكية ذاتية الاحتواء واسطوانة لتقديم قوى تصل إلى 21.3 كيلو نيوتن (4,800 رطل).

التحديات الرئيسية

التكاليف العالية للنظام ومتطلبات التكامل المعقدة

أحد التحديات الرئيسية التي تواجه سوق النقل الهيدروستاتيكي هو التكلفة المرتفعة نسبيًا للمكونات، بما في ذلك المضخات، والمحركات، والصمامات، وأنظمة التحكم الإلكترونية. مقارنة بالنقل الميكانيكي، تتطلب التكوينات الهيدروستاتيكية تصنيعًا دقيقًا، ومواد متخصصة، وهندسة متقدمة لضمان المتانة تحت ظروف الضغط العالي. هذا يزيد من أسعار المعدات المبدئية، مما يجعل التبني أكثر تحديًا للمشترين الحساسين للتكلفة في الأسواق الناشئة. بالإضافة إلى ذلك، يتطلب تكامل النظام خبرة في التصميم الهيدروليكي، وإدارة الحرارة، والمعايرة الإلكترونية، مما يمكن أن يزيد من تكاليف الهندسة والإنتاج لمصنعي المعدات الأصلية. كما تتطلب التجميعات الهيدروستاتيكية المعقدة مهنيين صيانة مهرة، مما يخلق حواجز تشغيلية للمقاولين الأصغر والمشغلين الزراعيين. معًا، قد تعيق هذه العوامل اختراق السوق في فئات المعدات ذات التكلفة المنخفضة.

خسائر الكفاءة وتوليد الحرارة تحت ظروف الحمل الثقيل

تحدٍ رئيسي آخر هو إمكانية حدوث خسائر في الكفاءة في الأنظمة الهيدروستاتيكية، خاصة تحت تطبيقات الحمل الثقيل أو الضغط العالي المستمر. يتضمن نقل الطاقة الهيدروليكية بطبيعته احتكاك السوائل وتسربها داخل المضخات والمحركات، مما يمكن أن يقلل الكفاءة العامة عند مقارنتها ببعض تكوينات القيادة الميكانيكية. تؤدي هذه الكفاءات المنخفضة إلى تراكم الحرارة، مما يتطلب أنظمة تبريد قوية للحفاظ على الأداء الأمثل. في البيئات التشغيلية القاسية – مثل التعدين، والغابات، والتضاريس ذات الانحدار العالي – يصبح إدارة الحرارة وضمان استقرار السوائل أمرًا حاسمًا. قد يؤدي الفشل في الحفاظ على التحكم في درجة الحرارة بشكل صحيح إلى تسارع التآكل، وتقليل عمر النظام، وزيادة تكاليف الصيانة. يجب على مصنعي المعدات الأصلية الابتكار باستمرار لتقليل خسائر الطاقة، وتحسين ديناميكيات السوائل، وتعزيز تقنيات التبريد للتغلب على هذه القيود.

التحليل الإقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية كبيرة تبلغ 32%، مدعومة بالتبني القوي لأنظمة النقل الهيدروستاتيكية في آلات البناء والزراعة والغابات. تدفع معدلات الميكنة العالية، والأساطيل المتقدمة من المعدات، والاستثمار المستمر في مشاريع البنية التحتية الطلب الإقليمي. تظل الولايات المتحدة أكبر مساهم، بفضل الاستخدام الواسع لأنظمة القيادة الهيدروستاتيكية في اللوادر ذات التوجيه الانزلاقي، واللوادر المجنزرة المدمجة، والجرارات، والمعدات الصناعية. يعزز وجود الشركات المصنعة الأصلية والتطورات التكنولوجية في أنظمة التحكم الكهرومائية نمو السوق بشكل أكبر. يضمن التركيز المتزايد على سلامة المشغل، والتحكم الدقيق، وتعزيز الإنتاجية استمرار هيمنة المنطقة عبر القطاعات الرئيسية للاستخدام النهائي.

أوروبا

تمثل أوروبا حوالي 28% من السوق، مدفوعة بالمعايير الصارمة للانبعاثات، والميكنة العالية، والقواعد الصناعية القوية في ألمانيا وإيطاليا وفرنسا. يسرع التركيز الإقليمي على الزراعة الدقيقة والممارسات الإنشائية المستدامة من تبني أنظمة النقل الهيدروستاتيكية عبر الجرارات والحصادات والحفارات والآلات المدمجة. تواصل الشركات المصنعة الأوروبية الاستثمار في الأنظمة الهجينة والهيدروستاتيكية التي يتم التحكم فيها إلكترونيًا، مما يعزز كفاءة الطاقة وراحة المشغل. يدعم الطلب أيضًا برامج إدارة الغابات التي تتطلب آلات موثوقة وعالية العزم. مع تزايد التفضيل للمعدات ذات الضوضاء المنخفضة والقدرة العالية على المناورة، تحافظ أوروبا على موقع قوي في السوق العالمية.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ السوق العالمية بحصة سوقية تبلغ 36%، مدفوعة بالتصنيع السريع، وتوسع نشاط البناء، وارتفاع ميكنة الزراعة عبر الصين والهند وجنوب شرق آسيا. يعزز الاستثمار المتزايد في التنمية الحضرية والتعدين الطلب على الآلات الثقيلة المجهزة بأنظمة القيادة الهيدروستاتيكية. يسرع التوسع في التصنيع المحلي، إلى جانب دخول الشركات المصنعة العالمية، من تبني التقنيات الهيدروستاتيكية المتقدمة. يعزز التحول الإقليمي نحو المعدات الفعالة والمدمجة ومتعددة الوظائف من اختراق السوق. تدعم برامج تحديث الزراعة المدعومة من الحكومة تبني أنظمة النقل الهيدروستاتيكية في الجرارات وحصادات الأرز والآلات الخدمية.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 7% من السوق، متأثرة بتزايد تحديث الزراعة وتطوير البنية التحتية في البرازيل والأرجنتين والمكسيك. يزداد الطلب على أنظمة النقل الهيدروستاتيكية في حصادات قصب السكر واللوادر وآلات مناولة المواد حيث يسعى المشغلون إلى تحسين القدرة على المناورة وتقليل الصيانة. تساهم قطاعات البناء والتعدين أيضًا في التبني المستمر بسبب الحاجة إلى معدات متينة وعالية العزم مناسبة للأراضي الوعرة. ومع ذلك، تحد التقلبات الاقتصادية والمشترين الحساسين للميزانية من اختراق الأنظمة الهيدروستاتيكية ذات التكلفة العالية بشكل معتدل. ومع ذلك، تضع الاتجاهات المتزايدة للميكنة المنطقة في موقع للتوسع التدريجي والثابت في السوق.

الشرق الأوسط وأفريقيا (MEA)

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 5% من الحصة السوقية، مدعومة بتوسع نشاط البناء، والاستثمارات في البنية التحتية، وزيادة نشر آلات التعدين ومناولة المواد. تقود دول الخليج الطلب على الأنظمة الهيدروستاتيكية في اللوادر المدمجة ومعدات بناء الطرق والآلات الصناعية المستخدمة في مراكز اللوجستيات. في أفريقيا، تزيد مبادرات تحديث الزراعة وتطوير التعدين تدريجيًا من تبني أنظمة النقل الهيدروستاتيكية، خاصة في الجرارات ومعدات النقل والمركبات الخدمية. يتم تخفيف نمو السوق بسبب قيود التكلفة وتوافر محدود للفنيين المهرة. ومع ذلك، يوفر التفضيل المتزايد للمعدات المتينة وقليلة الصيانة فرصًا واعدة على المدى الطويل.

تقسيمات السوق:

حسب السعة

- خفيفة (0–30 حصان)

- متوسطة (30–100 حصان)

- ثقيلة (أكثر من 100 حصان)

حسب نوع التشغيل

- VDU – VDU (وحدة إزاحة متغيرة – وحدة إزاحة متغيرة)

- VDU – FCU (وحدة إزاحة متغيرة – وحدة إزاحة ثابتة)

- FCU – FCU (وحدة إزاحة ثابتة – وحدة إزاحة ثابتة)

حسب التطبيق

- الزراعة

- البناء

- مناولة المواد

- معدات التعدين

- معدات الغابات

- الآلات الصناعية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يُعرّف المشهد التنافسي لسوق النقل الهيدروستاتيكي بمزيج من الشركات المصنعة للمعدات الأصلية العالمية والشركات المتخصصة في أنظمة الهيدروليك التي تركز على الهندسة المتقدمة، والمتانة، والأداء الموفر للطاقة. تركز الشركات الرائدة على توسيع مجموعاتها من المضخات ذات الإزاحة المتغيرة، والمحركات عالية الضغط، والتحكمات الإلكترونية الذكية، والحلول الكهرومائية لدعم الطلب المتزايد عبر البناء، والزراعة، ومناولة المواد، وآلات التعدين. يركز المنافسون على تحسين كثافة العزم، وإدارة الحرارة، واستجابة النظام لتلبية توقعات الأداء لمنصات المعدات من الجيل التالي. تشمل المبادرات الاستراتيجية التعاون التكنولوجي، وتوسيع القدرات، ودمج التشخيصات الذكية لتعزيز قدرات الخدمة بعد البيع. مع تسارع كهربة المعدات، تستثمر الشركات الكبرى بشكل متزايد في تصميمات أنظمة الدفع الهجينة والوحدات التي تجمع بين الدقة الهيدروليكية وكفاءة التحكم الإلكتروني. على الرغم من المنافسة القوية، فإن التمايز يقوده الاعتمادية، ومرونة التخصيص، وتحسين تكلفة دورة الحياة، مما يضع الشركات المصنعة المتقدمة تقنيًا في طليعة نمو السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Poclain Hydraulics

- شركة بريجز آند ستراتون

- ZF Friedrichshafen AG

- Hydro-Gear

- CNH Industrial N.V.

- Dana Incorporated

- Komatsu Ltd.

- Sauer-Danfoss (قسم من Danfoss A/S)

- Linde Hydraulics GmbH & Co. KG

- Tuff Torq Corporation

التطورات الأخيرة

- في نوفمبر 2025، في معرض IAA 2025، قدمت ZF ناقل الحركة الأوتوماتيكي المطور “8HP evo” — رغم أنه ليس هيدروستاتيكيًا بحتًا، إلا أنه يعكس تطور نظام القيادة لدى ZF.

- في فبراير 2025، تم الإعلان عن شراكة: “Smartec Components تتعاون مع Danfoss Plus+1®” – لتنفيذ نظام قيادة بالأسلاك (إلكترونيات التحكم) لأنظمة القيادة الهيدروستاتيكية المتكاملة.

- في أكتوبر 2024، عرضت Poclain تقنيتها الجديدة HEVO في مؤتمر Maha Fluid Power 2024: وهي بنية جديدة لمحرك مكبس شعاعي بضغط يصل إلى 800 بار (≈11,600 psi) لتعزيز العزم وتحسين كفاءة النقل الهيدروستاتيكي.

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على السعة، نوع التشغيل، التطبيق والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر السوق في التوسع مع تبني الآلات الزراعية والإنشائية بشكل متزايد لأنظمة القيادة الهيدروستاتيكية ذات التحكم الدقيق.

- ستسرع كهربة المعدات التحول نحو حلول نقل الحركة الكهروهيدروستاتيكية والهجينة.

- ستكتسب تقنيات الإزاحة المتغيرة أهمية حيث تهدف الشركات المصنعة للمعدات الأصلية إلى تحسين كفاءة الطاقة واستجابة العمليات.

- سيزداد الطلب على المعدات المدمجة، مما يعزز استخدام الأنظمة الهيدروستاتيكية في اللوادر الصغيرة والجرارات المدمجة والآلات الخدمية.

- ستتبنى قطاعات التعدين والغابات وحدات هيدروستاتيكية أكثر قوة لتحسين توصيل العزم والمتانة.

- ستحسن التطورات في التحكم الإلكتروني والتشخيص على متن الطائرة من موثوقية النظام والصيانة التنبؤية.

- سيستثمر المصنعون أكثر في ابتكارات إدارة الحرارة للتغلب على تحديات توليد الحرارة.

- سيدعم دمج الهيدروليك الذكي تطوير الآلات شبه المستقلة والمستقلة.

- ستنمو خدمات ما بعد البيع وتجديد المكونات مع إعطاء مشغلي الأساطيل الأولوية لتحسين دورة الحياة.

- ستظل منطقة آسيا والمحيط الهادئ الأسرع نموًا، مدعومة بالتوسع الصناعي وزيادة الميكنة.