نظرة عامة على السوق

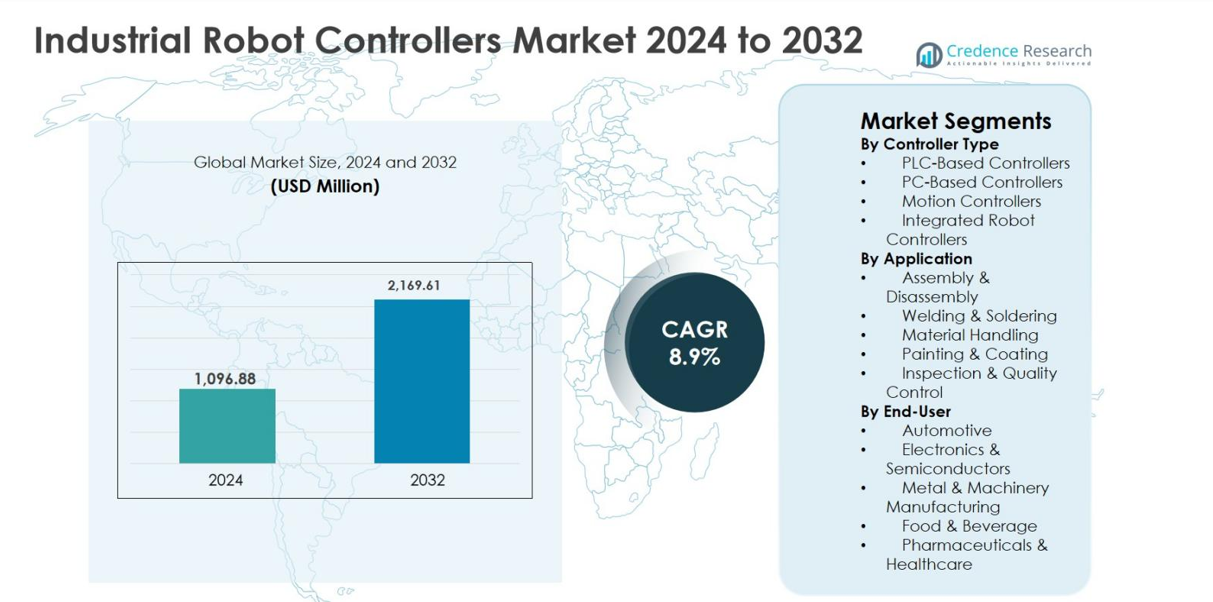

تم تقييم حجم سوق وحدات التحكم في الروبوتات الصناعية بمبلغ 1,096.88 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,169.61 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 8.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق وحدات التحكم في الروبوتات الصناعية 2024 |

1,096.88 مليون دولار أمريكي |

| سوق وحدات التحكم في الروبوتات الصناعية، معدل النمو السنوي المركب |

8.9% |

| حجم سوق وحدات التحكم في الروبوتات الصناعية 2032 |

2,169.61 مليون دولار أمريكي |

يقود سوق وحدات التحكم في الروبوتات الصناعية لاعبو الأتمتة الراسخون مثل شركة ميتسوبيشي إلكتريك، وشركة ياسكاوا إلكتريك، وشركة كوكا، وشركة ستوبلي إنترناشيونال، وشركة أومرون، وشركة دينسو ويف، الذين يدفعون بشكل جماعي الابتكار التكنولوجي واعتماد واسع النطاق عبر الصناعات التحويلية. تركز هذه الشركات على التحكم في الحركة عالية الأداء، والتكامل السلس للنظام، والقدرات البرمجية المتقدمة لدعم بيئات المصانع الذكية. إقليمياً، تهيمن منطقة آسيا والمحيط الهادئ على سوق وحدات التحكم في الروبوتات الصناعية بحصة 36.9% في عام 2024، مدعومة بالتبني القوي للروبوتات في الصين واليابان وكوريا الجنوبية. تليها أمريكا الشمالية بحصة 27.4%، مدفوعة بالأتمتة المتقدمة ومبادرات إعادة التصنيع، بينما تمثل أوروبا 24.8%، مدعومة بتصنيع السيارات واستثمارات الصناعة 4.0.

رؤى السوق

- تم تقييم سوق وحدات التحكم في الروبوتات الصناعية بمبلغ 1,096.88 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,169.61 مليون دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 8.9% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال ارتفاع الأتمتة الصناعية، وتوسع تصنيع السيارات والمركبات الكهربائية، وزيادة الطلب على أنظمة الإنتاج الدقيقة والسريعة والمرنة عبر الصناعات العالمية.

- تشمل الاتجاهات الرئيسية دمج وحدات التحكم المدعومة بالذكاء الاصطناعي وإنترنت الأشياء، وزيادة اعتماد وحدات التحكم المتكاملة في الروبوتات التي تمتلك حصة 38.6% من القطاع، وزيادة استخدام الأنظمة الروبوتية في القطاعات غير المتعلقة بالسيارات.

- يتميز السوق بحضور قوي لقادة الأتمتة العالميين الذين يركزون على التحكم المتقدم في الحركة، والهياكل المعمارية المدفوعة بالبرمجيات، والشراكات الاستراتيجية، وحلول وحدات التحكم المخصصة لتعزيز وضع السوق.

- تقود منطقة آسيا والمحيط الهادئ السوق بحصة 36.9%، تليها أمريكا الشمالية بحصة 27.4% وأوروبا بحصة 24.8%، بينما تهيمن مناولة المواد على التطبيقات بحصة 34.9%، مدعومة بالأتمتة اللوجستية والتصنيعية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع وحدة التحكم

يقود سوق وحدات التحكم في الروبوتات الصناعية حسب نوع وحدة التحكم وحدات التحكم المتكاملة، التي استحوذت على حصة سوقية بلغت 38.6% في عام 2024. يُعزى هذا التفوق إلى تصميمها المدمج، والتكامل السلس بين الأجهزة والبرامج، وتقليل وقت التركيب، وتحسين موثوقية النظام. تُعتمد وحدات التحكم المتكاملة بشكل واسع في بيئات التصنيع ذات السرعة العالية والدقة، خاصة في إنتاج السيارات والإلكترونيات. تليها وحدات التحكم القائمة على PLC نظرًا لقوتها وتوافقها مع أنظمة الأتمتة في المصانع القائمة. يستمر الطلب المتزايد على البرمجة المبسطة، والمراقبة في الوقت الحقيقي، وتقليل التكلفة الإجمالية للملكية في تسريع الاعتماد عبر مرافق التصنيع الذكية.

- على سبيل المثال، يقوم جهاز التحكم R-30iB Plus من FANUC بدمج التحكم في الحركة والوظائف العملية في وحدة واحدة، مما يتيح التجميع والفحص عالي السرعة في خطوط هيكل السيارات ومجموعة نقل الحركة.

حسب التطبيق

حسب التطبيق، برزت مناولة المواد كالشريحة الفرعية المهيمنة، بحصة بلغت 34.9% في عام 2024. يدعم قيادة هذا القطاع زيادة الأتمتة في اللوجستيات والمستودعات وخطوط الإنتاج لتحسين الإنتاجية وتقليل الاعتماد على العمالة. تلعب وحدات التحكم في الروبوتات الصناعية دورًا حاسمًا في تمكين عمليات الالتقاط والوضع الدقيقة، والتكديس، والتغليف. تعتبر زيادة حجم التجارة الإلكترونية، وممارسات التصنيع الرشيق، والحاجة إلى الكفاءة التشغيلية عبر الصناعات المنفصلة والمعالجة من المحركات الرئيسية للنمو. تظهر تطبيقات اللحام والتجميع أيضًا قبولًا قويًا، مدعومة بالتطورات في دقة الحركة وتقنيات التحكم التكيفي.

- على سبيل المثال، تدعم وحدات التحكم OmniCore من ABB التكديس والتفريغ عالي السرعة مع التحكم المنسق متعدد المحاور، وتُستخدم في خطوط تغليف السلع الاستهلاكية السريعة لتعامل مع آلاف الحالات في الساعة.

حسب المستخدم النهائي

هيمن قطاع السيارات على سوق وحدات التحكم في الروبوتات الصناعية حسب المستخدم النهائي بحصة بلغت 41.2% في عام 2024، مدفوعًا بنشر الروبوتات على نطاق واسع عبر عمليات اللحام، والطلاء، والتجميع، ومناولة المواد. يعتمد مصنعو السيارات بشكل متزايد على وحدات التحكم الروبوتية المتقدمة لضمان الدقة، واتساق الإنتاج، والعمليات عالية السرعة. يعزز الانتقال نحو السيارات الكهربائية وخطوط التصنيع المرنة الطلب على وحدات التحكم. تليها صناعة الإلكترونيات وأشباه الموصلات نظرًا لاتجاهات التصغير ومتطلبات الدقة العالية. تظل الاستثمارات المستمرة في أتمتة المصانع واعتماد الصناعة 4.0 المحركات الرئيسية للنمو عبر الصناعات النهائية.

محركات النمو الرئيسية

زيادة اعتماد الأتمتة الصناعية والتصنيع الذكي

يتم تحفيز سوق وحدات التحكم في الروبوتات الصناعية بشكل كبير من خلال التسارع في اعتماد الأتمتة الصناعية والتصنيع الذكي عبر الصناعات العالمية. يقوم المصنعون بشكل متزايد بنشر أنظمة روبوتية متكاملة مع وحدات تحكم متقدمة لتحسين الإنتاجية والدقة والكفاءة التشغيلية. تُمكّن وحدات التحكم في الروبوتات من المراقبة في الوقت الحقيقي، والتحكم في الحركة التكيفية، والتنسيق السلس مع معدات الأتمتة الأخرى، مما يجعلها مركزية في مبادرات الصناعة 4.0. تعتبر قطاعات صناعة السيارات والإلكترونيات وتصنيع المعادن من المتبنين الرئيسيين بسبب ارتفاع تكاليف العمالة والحاجة إلى إنتاج ذو جودة متسقة. بالإضافة إلى ذلك، تحفز المبادرات الحكومية التي تدعم التصنيع الرقمي وتحديث المصانع الطلب بشكل أكبر. ومع تحول بيئات الإنتاج نحو الأتمتة المرنة والذكية، يستمر الاعتماد على وحدات التحكم في الروبوتات المتقدمة في التوسع بثبات.

- على سبيل المثال، تستخدم شركة BMW روبوتات KUKA مع وحدات التحكم KR C4 في خطوط الهيكل الأبيض لتحقيق لحام نقطي عالي التكرار، مما يساهم في جودة متسقة في إنتاج السيارات على نطاق واسع.

توسع صناعة السيارات والمركبات الكهربائية

يعتبر التوسع السريع في صناعة السيارات والمركبات الكهربائية محرك نمو رئيسي لسوق وحدات التحكم في الروبوتات الصناعية. تعتمد صناعة السيارات بشكل كبير على الأنظمة الروبوتية في اللحام والطلاء والتجميع ومناولة المواد، وكلها تتطلب وحدات تحكم دقيقة وموثوقة. أدى التحول نحو المركبات الكهربائية إلى زيادة تعقيد الإنتاج، مما دفع الحاجة إلى وحدات تحكم روبوتية مرنة قادرة على التعامل مع عمليات البطاريات الجديدة ومجموعة نقل الحركة والمواد الخفيفة الوزن. كما يستثمر صانعو السيارات في خطوط إنتاج قابلة لإعادة التكوين لدعم نماذج مركبات متعددة، مما يعزز الطلب على وحدات التحكم الروبوتية القابلة للبرمجة والمتكاملة. يستمر هذا الاستثمار المستدام في البنية التحتية للتصنيع المتقدم في دعم نمو السوق.

- على سبيل المثال، تستخدم مصانع جيجا التابعة لشركة تسلا روبوتات KUKA مع وحدات التحكم KR C4 لتحقيق لحام عالي الدقة للهيكل الأبيض ومناولة المواد في خطوط موديل 3 وموديل Y، مما يدعم الإنتاجية العالية والتكرار.

زيادة الطلب على العمليات الدقيقة وعالية السرعة

يزيد الطلب المتزايد على الدقة والسرعة والتكرار في العمليات التصنيعية بشكل كبير من سوق وحدات التحكم في الروبوتات الصناعية. تتطلب صناعات مثل الإلكترونيات وأشباه الموصلات والأدوية تحكمًا دقيقًا في الحركة لإدارة المكونات الحساسة والمعايير الصارمة للجودة. تُمكّن وحدات التحكم الروبوتية المتقدمة من الحركة المتزامنة متعددة المحاور، وتصحيح الأخطاء في الوقت الحقيقي، وميزات الأمان المحسنة، مما يضمن إنتاجًا متسقًا مع عيوب قليلة. الحاجة إلى تقليل وقت التوقف عن العمل وتحسين الإنتاجية تعزز من الاعتماد بشكل أكبر. ومع تركيز المصنعين على تحسين معدلات الإنتاجية وتلبية المتطلبات التنظيمية والجودة الصارمة، يستمر الاستثمار في وحدات التحكم الروبوتية عالية الأداء في الارتفاع.

الاتجاهات الرئيسية والفرص

دمج الذكاء الاصطناعي وإنترنت الأشياء ومنصات البرمجيات المتقدمة

أحد الاتجاهات الرئيسية التي تشكل سوق وحدات التحكم في الروبوتات الصناعية هو دمج الذكاء الاصطناعي وإنترنت الأشياء ومنصات البرمجيات المتقدمة. تدعم وحدات التحكم الحديثة بشكل متزايد تحليلات البيانات والصيانة التنبؤية وقدرات التعلم الآلي، مما يتيح عمليات روبوتية أكثر ذكاءً واستقلالية. يتيح الاتصال بأنظمة تنفيذ التصنيع ومنصات السحابة تتبع الأداء وتحسينه في الوقت الفعلي. يخلق هذا الاتجاه فرصًا كبيرة للبائعين لتقديم حلول ذات قيمة مضافة مثل التشخيص عن بُعد والتحكم التكيفي وتحسين الطاقة. مع انتقال المصانع نحو أنظمة بيئية متصلة بالكامل، من المتوقع أن يرتفع الطلب على وحدات التحكم في الروبوتات الذكية والمعتمدة على البرمجيات بشكل كبير.

- على سبيل المثال، يدعم جهاز التحكم KR C5 من KUKA بروتوكول OPC UA والتكامل مع KUKA iiQoT، مما يتيح المراقبة المركزية وتحسين استخدام الروبوت واستهلاك الطاقة.

زيادة الاعتماد في الصناعات غير المتعلقة بالسيارات

يقدم التوسع في اعتماد وحدات التحكم في الروبوتات في الصناعات غير المتعلقة بالسيارات فرصة نمو كبيرة. تقوم قطاعات مثل الأغذية والمشروبات، والصناعات الدوائية، واللوجستيات، والسلع الاستهلاكية بنشر الروبوتات بشكل متزايد لتحسين النظافة والاتساق والكفاءة. تكتسب وحدات التحكم في الروبوتات المصممة للبيئات النظيفة والروبوتات التعاونية وخطوط الإنتاج المرنة زخمًا. كما تتبنى الشركات الصغيرة والمتوسطة الأتمتة بسبب انخفاض تكاليف وحدات التحكم وواجهات البرمجة الأسهل. يوسع هذا الأساس التطبيقي الواسع بشكل كبير السوق المستهدفة لمصنعي وحدات التحكم في الروبوتات الصناعية.

- على سبيل المثال، تعمل وحدات التحكم FS100/YRC1000 من Yaskawa على تشغيل الروبوتات التعاونية من سلسلة Motoman HC المستخدمة في تغليف الأدوية ومستحضرات التجميل، حيث تكون التصاميم المتوافقة مع الغرف النظيفة والمعالجة اللطيفة أمرًا حاسمًا.

التحديات الرئيسية

الاستثمار الأولي العالي وتعقيد التكامل

تظل تكاليف الاستثمار الأولية العالية وتعقيد تكامل النظام تحديات رئيسية لسوق وحدات التحكم في الروبوتات الصناعية. تتطلب وحدات التحكم المتقدمة، إلى جانب الأجهزة والبرمجيات الروبوتية المتوافقة، رأس مال أولي كبير، مما قد يثني الشركات المصنعة الصغيرة والمتوسطة. غالبًا ما يتضمن التكامل مع الأنظمة القديمة الحالية تخصيصًا وعمالة ماهرة ووقت توقف ممتد. بالإضافة إلى ذلك، تتطلب برمجة وتكليف وحدات التحكم المتقدمة خبرة فنية متخصصة، مما يزيد من تكاليف التنفيذ. يمكن أن تبطئ هذه العوامل من الاعتماد، خاصة في الصناعات الحساسة للتكلفة والأسواق الناشئة، مما يحد من التوسع السوقي على المدى القصير.

مخاطر الأمن السيبراني ونقص المهارات

تشكل زيادة مخاطر الأمن السيبراني ونقص المهنيين المهرة تحديات كبيرة لنمو السوق. مع تزايد اتصال وحدات التحكم في الروبوتات من خلال أنظمة إنترنت الأشياء والسحابة، تصبح أكثر عرضة للتهديدات السيبرانية التي يمكن أن تعطل العمليات أو تعرض البيانات الحساسة للخطر. في الوقت نفسه، هناك نقص متزايد في المهندسين والفنيين المدربين في برمجة الروبوتات وأنظمة التحكم وبرمجيات الأتمتة. يمكن أن يؤدي هذا الفجوة في المهارات إلى تأخير النشر وزيادة المخاطر التشغيلية ورفع تكاليف التدريب. يظل معالجة الأمن السيبراني وتطوير القوى العاملة أمرًا حاسمًا للنمو المستدام للسوق.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 27.4% من سوق وحدات التحكم في الروبوتات الصناعية في عام 2024، مدفوعة بالتبني القوي للأتمتة المتقدمة في صناعات السيارات والإلكترونيات والفضاء. تقود الولايات المتحدة الطلب الإقليمي بفضل الاستثمارات الكبيرة في المصانع الذكية ودمج الروبوتات وتقنيات التصنيع الرقمية. يدعم وجود شركات تصنيع الروبوتات والمكاملين النظاميين الراسخين توسع السوق. يسرع التركيز المتزايد على إعادة التصنيع ومعالجة نقص العمالة من نشر الأنظمة الروبوتية ووحدات التحكم. بالإضافة إلى ذلك، يستمر التبني المتزايد لوحدات التحكم المدعومة بالذكاء الاصطناعي ومنصات إنترنت الأشياء الصناعية في تعزيز مكانة أمريكا الشمالية في تطبيقات التصنيع ذات القيمة العالية والتكنولوجيا المكثفة.

أوروبا

استحوذت أوروبا على حصة سوقية بلغت 24.8% في عام 2024، مدعومة بقاعدتها القوية في تصنيع السيارات والتبني المبكر لممارسات الصناعة 4.0. تساهم دول مثل ألمانيا وفرنسا وإيطاليا بشكل كبير، مدفوعة بكثافة الروبوتات العالية والتحديث المستمر لخطوط الإنتاج. يركز المصنعون الأوروبيون على وحدات التحكم في الروبوتات التي تتميز بالكفاءة في استهلاك الطاقة والمرونة والامتثال للسلامة لتلبية المعايير التنظيمية الصارمة. يدعم النمو أيضًا زيادة الاستثمار في إنتاج المركبات الكهربائية وتصنيع الآلات المتقدمة. التعاون القوي بين بائعي الروبوتات والمؤسسات البحثية والمستخدمين الصناعيين يحافظ على الطلب المستمر عبر الشركات الكبيرة والمتوسطة الحجم.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق وحدات التحكم في الروبوتات الصناعية بحصة بلغت 36.9% في عام 2024، بقيادة الصين واليابان وكوريا الجنوبية والهند. يدفع التصنيع السريع وتوسع تصنيع الإلكترونيات والإنتاج الواسع النطاق للسيارات نشر الروبوتات بشكل كبير في جميع أنحاء المنطقة. تظل الصين أكبر مساهم بفضل المبادرات القوية في الأتمتة والبرامج الحكومية المدعومة للتصنيع الذكي. تستمر اليابان وكوريا الجنوبية في القيادة في الابتكار في مجال الروبوتات والتصنيع الدقيق. تسرع تكاليف العمالة المتزايدة واعتماد الأتمتة في الاقتصادات الناشئة في جنوب شرق آسيا من الطلب على وحدات التحكم في الروبوتات المتقدمة عبر التطبيقات الصناعية المتنوعة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 6.3% من سوق وحدات التحكم في الروبوتات الصناعية في عام 2024، مع قيادة البرازيل والمكسيك للتبني الإقليمي. يقود النمو زيادة الأتمتة في تجميع السيارات ومعالجة الأغذية والمشروبات وصناعات التعبئة والتغليف. تستثمر الشركات المصنعة متعددة الجنسيات العاملة في المنطقة في الحلول الروبوتية لتحسين الإنتاجية والجودة مع تقليل الاعتماد على العمالة. تدعم المبادرات الحكومية التي تدعم التحديث الصناعي والاستثمار الأجنبي المباشر نمو السوق. على الرغم من أن التبني لا يزال أقل مقارنة بالمناطق المتقدمة، فإن تحسين البنية التحتية الصناعية وانخفاض تكاليف الأتمتة من المتوقع أن يدفع التوسع المستمر.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حصة سوقية تبلغ 4.6% في عام 2024، مدعومة بالتدريج في الأتمتة الصناعية عبر قطاعات التصنيع والنفط والغاز واللوجستيات. تستثمر دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية في التصنيع الذكي كجزء من استراتيجيات التنويع الاقتصادي. يتم تبني وحدات التحكم في الروبوتات الصناعية بشكل متزايد في التغليف وتصنيع المعادن وأتمتة المستودعات. في أفريقيا، يظل التبني محدودًا ولكنه يزداد تدريجيًا في صناعات تجميع السيارات ومعالجة الأغذية. من المتوقع أن يدعم الاستثمار المستمر في البنية التحتية الصناعية ومبادرات التحول الرقمي النمو الإقليمي طويل الأجل.

تقسيمات السوق:

حسب نوع وحدة التحكم

- وحدات التحكم القائمة على PLC

- وحدات التحكم القائمة على PC

- وحدات التحكم في الحركة

- وحدات التحكم المتكاملة للروبوتات

حسب التطبيق

- التجميع والتفكيك

- اللحام والتلحيم

- مناولة المواد

- الطلاء والتغليف

- الفحص ومراقبة الجودة

حسب المستخدم النهائي

- السيارات

- الإلكترونيات وأشباه الموصلات

- تصنيع المعادن والآلات

- الأغذية والمشروبات

- الأدوية والرعاية الصحية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق وحدات التحكم في الروبوتات الصناعية بمشهد راسخ يتميز بقادة الأتمتة العالميين ومزودي حلول الروبوتات المتخصصين الذين يركزون على الابتكار والموثوقية وتكامل الأنظمة. تحافظ الشركات الكبرى مثل شركة ميتسوبيشي إلكتريك، وشركة ياسكاوا إلكتريك، وشركة كيوكا إيه جي، وشركة ستوبلي إنترناشيونال إيه جي، وشركة أومرون، وشركة دينسو ويف إنكوربوريتد على مراكز سوقية قوية من خلال هياكل التحكم المتقدمة، والتحكم في الحركة عالية الدقة، والتوافق السلس مع الروبوتات الصناعية. تستثمر هذه الشركات باستمرار في ترقيات البرمجيات، وأنظمة التحكم المدعومة بالذكاء الاصطناعي، وميزات الاتصال لدعم بيئات التصنيع الذكية. تعزز شركات مثل WAGO، وSEPRO Group، وNexCOM Inc.، وMotion Controls Robotics Inc.، وWynright Corporation السوق من خلال تقديم حلول تحكم مخصصة ومحددة للتطبيقات. تظل الشراكات الاستراتيجية مع مدمجي الأنظمة، والتوسع في مراكز التصنيع الناشئة، والابتكار المستمر في المنتجات استراتيجيات مركزية، مما يمكن الشركات من تلبية الطلبات المتطورة للأتمتة عبر قطاعات السيارات والإلكترونيات والتصنيع الصناعي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة ياسكاوا إلكتريك

- مجموعة سيبرو

- شركة ميتسوبيشي إلكتريك

- شركة نيكسم

- شركة ستوبلي الدولية

- شركة موشن كنترولز روبوتيكس

- شركة واجو

- شركة كوكا

- شركة دينسو ويف

- شركة أومرون

التطورات الأخيرة

- في ديسمبر 2025، أكملت شركة يونيون بارك كابيتال الاستحواذ على شركة جام إنتربرايزز، مما وسع منصاتها للتحكم في الحركة الدقيقة التي تغذي أنظمة التحكم في الأتمتة الصناعية المتقدمة والروبوتات.

- في أكتوبر 2025، أطلقت شركة إتش دي هيونداي روبوتيكس وحدة التحكم في الروبوت الصناعي من الجيل التالي Hi7 التي تتميز بوظائف أمان محسنة وقدرات ذكاء اصطناعي متكاملة لتحسين أداء الأتمتة في المصانع.

- في مارس 2025، واصلت شركة سير روبوتيكس توسيع خط إنتاج وحدات التحكم في الروبوتات من خلال تقديم مجموعة من وحدات التحكم SRC التي تهدف إلى تسريع تطوير الروبوتات والتكامل الصناعي.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع وحدة التحكم، التطبيق، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سوف يشهد سوق وحدات التحكم في الروبوتات الصناعية نموًا مستدامًا مدفوعًا بزيادة تبني ممارسات التصنيع الذكي والصناعة 4.0.

- سيزداد الطلب على وحدات التحكم المتكاملة والمعتمدة على البرمجيات مع سعي المصنعين للحصول على حلول أتمتة مدمجة ومرنة وقابلة للتوسع.

- ستستمر صناعة السيارات والمركبات الكهربائية في توليد طلب قوي على أنظمة التحكم المتقدمة في الروبوتات.

- ستتبنى القطاعات غير المتعلقة بالسيارات مثل الإلكترونيات ومعالجة الأغذية والأدوية واللوجستيات وحدات التحكم في الروبوتات بشكل متزايد.

- سيعزز دمج الذكاء الاصطناعي وتعلم الآلة التحكم التكيفي والصيانة التنبؤية والكفاءة التشغيلية.

- ستدعم الاتصال السحابي وتكامل إنترنت الأشياء الصناعي المراقبة في الوقت الحقيقي والتشخيص عن بُعد.

- ستكتسب وحدات التحكم القابلة للتخصيص والمخصصة للتطبيقات زخمًا لدعم بيئات الإنتاج المرنة.

- ستشهد تصميمات وحدات التحكم التي تركز على السلامة تبنيًا أكبر جنبًا إلى جنب مع الروبوتات التعاونية في أماكن العمل المشتركة.

- ستقدم الاقتصادات الناشئة فرص نمو جديدة بسبب زيادة الاستثمارات في الأتمتة.

- ستشكل التطورات المستمرة في برمجيات وحدات التحكم وميزات الأمن السيبراني تطور السوق على المدى الطويل.