الفصل رقم 1: نشأة السوق

1.1 مقدمة السوق – مقدمة ونطاق

1.2 الصورة الكبيرة – الأهداف والرؤية

1.3 الميزة الاستراتيجية – عرض القيمة الفريدة

1.4 بوصلة أصحاب المصلحة – المستفيدون الرئيسيون

الفصل رقم 2: عدسة التنفيذ

2.1 نبض الصناعة – لمحة عن السوق

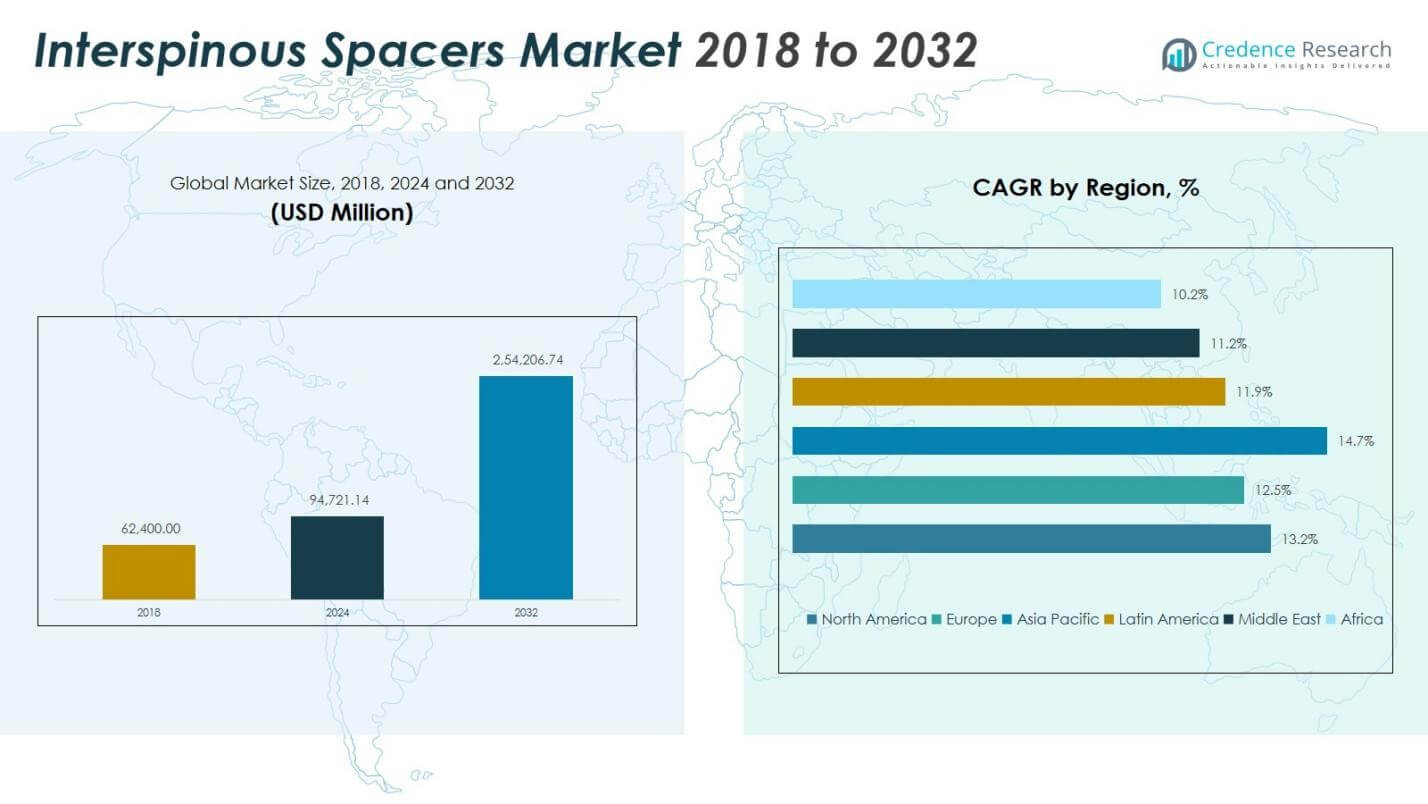

2.2 قوس النمو – توقعات الإيرادات (مليون دولار أمريكي)

2.3 رؤى متميزة – بناءً على المقابلات الأولية

الفصل رقم 3: قوى السوق النقطية بين الفقرات ونبض الصناعة

3.1 أسس التغيير – نظرة عامة على السوق

3.2 محفزات التوسع – محركات السوق الرئيسية

3.2.1 معززات الزخم – محفزات النمو

3.2.2 وقود الابتكار – التقنيات المبتكرة

3.3 الرياح المعاكسة والمتقاطعة – قيود السوق

3.3.1 تيارات تنظيمية – تحديات الامتثال

3.3.2 احتكاكات اقتصادية – ضغوط التضخم

3.4 آفاق غير مستغلة – إمكانات النمو والفرص

3.5 التنقل الاستراتيجي – الأطر الصناعية

3.5.1 توازن السوق – قوى بورتر الخمس

3.5.2 ديناميكيات النظام البيئي – تحليل سلسلة القيمة

3.5.3 القوى الكبرى – تحليل PESTEL

3.6 تحليل اتجاهات الأسعار

3.6.1 اتجاه الأسعار الإقليمي

3.6.2 اتجاه الأسعار حسب المنتج

الفصل رقم 4: مركز الاستثمار الرئيسي

4.1 مناجم الذهب الإقليمية – المناطق ذات النمو العالي

4.2 حدود المنتجات – فئات المنتجات المربحة

4.3 نقاط الطلب الحلوة – قطاعات الطلب الناشئة

الفصل رقم 5: مسار الإيرادات ورسم الثروة

5.1 مقاييس الزخم – التوقعات ومنحنيات النمو

5.2 بصمة الإيرادات الإقليمية – رؤى حصة السوق

5.3 تدفق الثروة القطاعي – إيرادات المنتجات والتطبيقات

الفصل رقم 6: تحليل التجارة والتجارة

6.1. تحليل الاستيراد حسب المنطقة

6.1.1. إيرادات استيراد السوق العالمي للفواصل النقطية بين الفقرات حسب المنطقة

6.2. تحليل التصدير حسب المنطقة

6.2.1. إيرادات تصدير السوق العالمي للفواصل النقطية بين الفقرات حسب المنطقة

الفصل رقم 7: تحليل المنافسة

7.1. تحليل حصة السوق للشركات

7.1.1. السوق العالمي للفواصل النقطية بين الفقرات: حصة السوق للشركات

7.2. حصة السوق للإيرادات لشركات السوق العالمي للفواصل النقطية بين الفقرات

7.3. التطورات الاستراتيجية

7.3.1. عمليات الاستحواذ والاندماج

7.3.2. إطلاق منتج جديد

7.3.3. التوسع الإقليمي

7.4. لوحة القيادة التنافسية

7.5. مقاييس تقييم الشركات، 2024

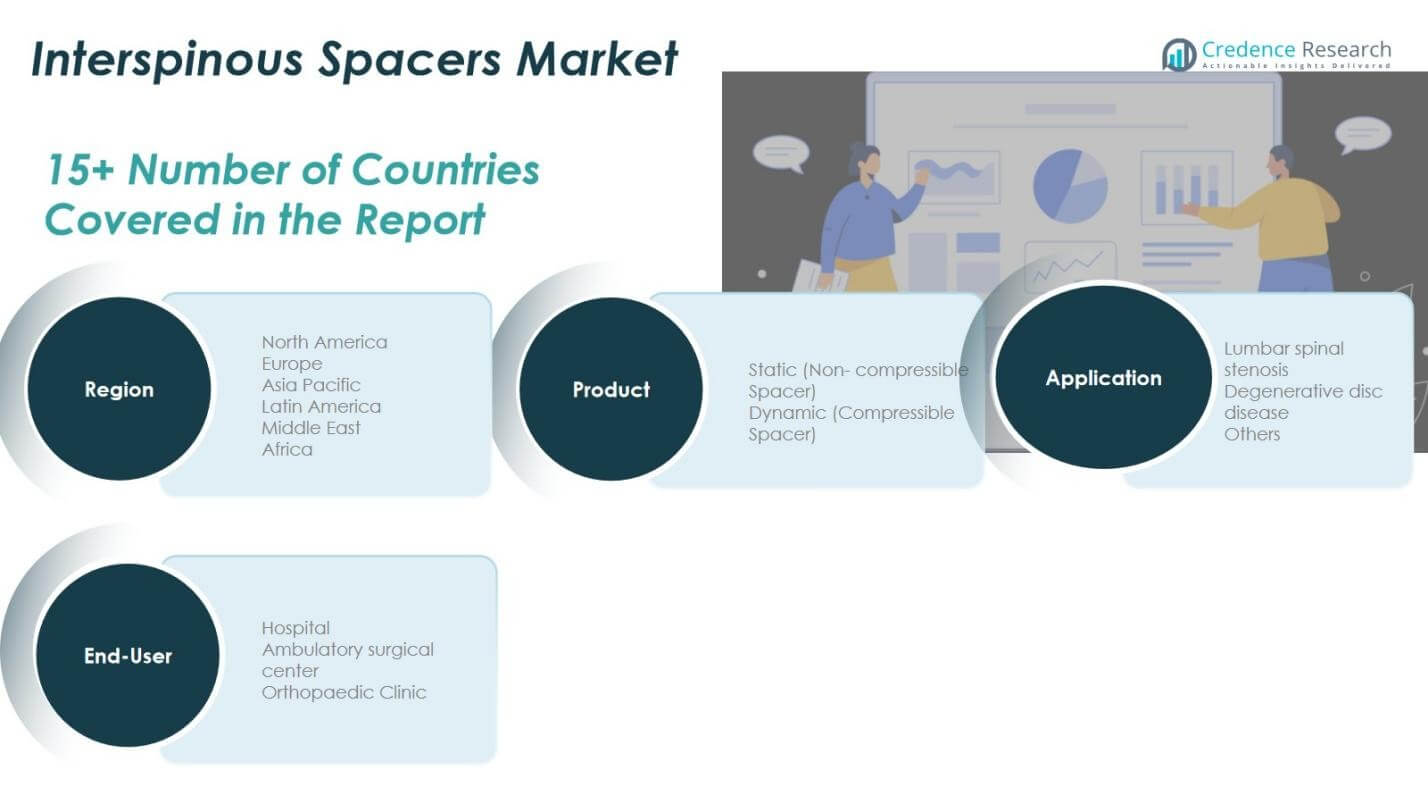

الفصل رقم 8: سوق الفواصل النقطية بين الفقرات – تحليل القطاع حسب المنتج

8.1. نظرة عامة على سوق الفواصل النقطية بين الفقرات حسب قطاع المنتج

8.1.1. حصة إيرادات سوق الفواصل النقطية بين الفقرات حسب المنتج

8.2. ثابت (فاصل غير قابل للضغط)

8.3. ديناميكي (فاصل قابل للضغط)

الفصل رقم 9: سوق الفواصل النقطية بين الفقرات – تحليل القطاع حسب التطبيق

9.1. نظرة عامة على سوق الفواصل النقطية بين الفقرات حسب قطاع التطبيق

9.1.1. حصة إيرادات سوق الفواصل النقطية بين الفقرات حسب التطبيق

9.2. تضيق العمود الفقري القطني

9.3. مرض القرص التنكسي

9.4. أخرى

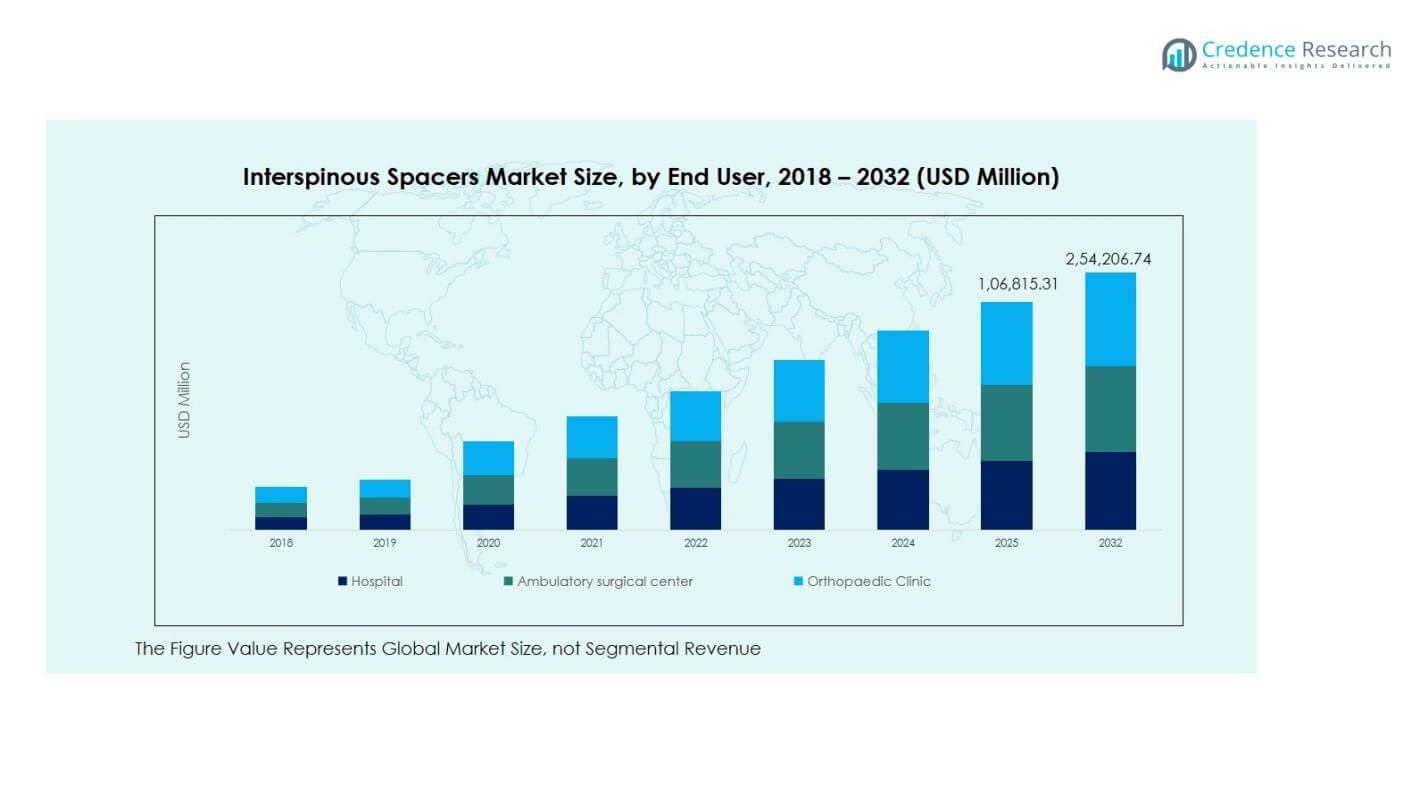

الفصل رقم 10: سوق الفواصل النقطية بين الفقرات – تحليل القطاع حسب المستخدم النهائي

10.1. نظرة عامة على سوق الفواصل النقطية بين الفقرات حسب قطاع المستخدم النهائي

10.1.1. حصة إيرادات سوق الفواصل النقطية بين الفقرات حسب المستخدم النهائي

10.2. مستشفى

10.3. مركز جراحة متنقل

10.4. عيادة العظام

الفصل رقم 11: سوق الفواصل النقطية بين الفقرات – تحليل إقليمي

11.1. نظرة عامة على سوق الفواصل النقطية بين الفقرات حسب قطاع المنطقة

11.1.1. حصة إيرادات السوق العالمي للفواصل النقطية بين الفقرات حسب المنطقة

11.1.3. المناطق

11.1.4. إيرادات السوق العالمي للفواصل النقطية بين الفقرات حسب المنطقة

.1.6. منتج

11.1.7. إيرادات السوق العالمي للفواصل النقطية بين الفقرات حسب المنتج

11.1.9. تطبيق

11.1.10. إيرادات السوق العالمي للفواصل النقطية بين الفقرات حسب التطبيق

11.1.12. المستخدم النهائي

11.1.13. إيرادات السوق العالمي للفواصل النقطية بين الفقرات حسب المستخدم النهائي

الفصل رقم 12: سوق الفواصل النقطية بين الفقرات في أمريكا الشمالية – تحليل الدولة

12.1. نظرة عامة على سوق الفواصل النقطية بين الفقرات في أمريكا الشمالية حسب قطاع الدولة

12.1.1. حصة إيرادات سوق الفواصل النقطية بين الفقرات في أمريكا الشمالية حسب المنطقة

12.2. أمريكا الشمالية

12.2.1. إيرادات سوق الفواصل النقطية بين الفقرات في أمريكا الشمالية حسب الدولة

12.2.2. منتج

12.2.3. إيرادات سوق الفواصل النقطية بين الفقرات في أمريكا الشمالية حسب المنتج

12.2.4. تطبيق

12.2.5. إيرادات سوق الفواصل النقطية بين الفقرات في أمريكا الشمالية حسب التطبيق

2.2.6. المستخدم النهائي

12.2.7. إيرادات سوق الفواصل النقطية بين الفقرات في أمريكا الشمالية حسب المستخدم النهائي

2.3. الولايات المتحدة

12.4. كندا

12.5. المكسيك

الفصل رقم 13: سوق الفواصل النقطية بين الفقرات في أوروبا – تحليل الدولة

13.1. نظرة عامة على سوق الفواصل النقطية بين الفقرات في أوروبا حسب قطاع الدولة

13.1.1. حصة إيرادات سوق الفواصل النقطية بين الفقرات في أوروبا حسب المنطقة

13.2. أوروبا

13.2.1. إيرادات سوق الفواصل النقطية بين الفقرات في أوروبا حسب الدولة

13.2.2. منتج

13.2.3. إيرادات سوق الفواصل النقطية بين الفقرات في أوروبا حسب المنتج

13.2.4. تطبيق

13.2.5. إيرادات سوق الفواصل النقطية بين الفقرات في أوروبا حسب التطبيق

13.2.6. المستخدم النهائي

13.2.7. إيرادات سوق الفواصل النقطية بين الفقرات في أوروبا حسب المستخدم النهائي

13.3. المملكة المتحدة

13.4. فرنسا

13.5. ألمانيا

13.6. إيطاليا

13.7. إسبانيا

13.8. روسيا

13.9. بقية أوروبا

الفصل رقم 14: سوق الفواصل النقطية بين الفقرات في آسيا والمحيط الهادئ – تحليل الدولة

14.1. نظرة عامة على سوق الفواصل النقطية بين الفقرات في آسيا والمحيط الهادئ حسب قطاع الدولة

14.1.1. حصة إيرادات سوق الفواصل النقطية بين الفقرات في آسيا والمحيط الهادئ حسب المنطقة

14.2. آسيا والمحيط الهادئ

14.2.1. إيرادات سوق الفواصل النقطية بين الفقرات في آسيا والمحيط الهادئ حسب الدولة

14.2.2. منتج

14.2.3. إيرادات سوق الفواصل النقطية بين الفقرات في آسيا والمحيط الهادئ حسب المنتج

14.2.4. تطبيق

14.2.5. إيرادات سوق الفواصل النقطية بين الفقرات في آسيا والمحيط الهادئ حسب التطبيق

14.2.5. المستخدم النهائي

14.2.7. إيرادات سوق الفواصل النقطية بين الفقرات في آسيا والمحيط الهادئ حسب المستخدم النهائي

14.3. الصين

14.4. اليابان

14.5. كوريا الجنوبية

14.6. الهند

14.7. أستراليا

14.8. جنوب شرق آسيا

14.9. بقية آسيا والمحيط الهادئ

الفصل رقم 15: سوق الفواصل النقطية بين الفقرات في أمريكا اللاتينية – تحليل الدولة

15.1. نظرة عامة على سوق الفواصل النقطية بين الفقرات في أمريكا اللاتينية حسب قطاع الدولة

15.1.1. حصة إيرادات سوق الفواصل النقطية بين الفقرات في أمريكا اللاتينية حسب المنطقة

15.2. أمريكا اللاتينية

15.2.1. إيرادات سوق الفواصل النقطية بين الفقرات في أمريكا اللاتينية حسب الدولة

15.2.2. منتج

15.2.3. إيرادات سوق الفواصل النقطية بين الفقرات في أمريكا اللاتينية حسب المنتج

15.2.4. تطبيق

15.2.5. إيرادات سوق الفواصل النقطية بين الفقرات في أمريكا اللاتينية حسب التطبيق

15.2.6. المستخدم النهائي

15.2.7. إيرادات سوق الفواصل النقطية بين الفقرات في أمريكا اللاتينية حسب المستخدم النهائي

15.3. البرازيل

15.4. الأرجنتين

15.5. بقية أمريكا اللاتينية

الفصل رقم 16: سوق الفواصل النقطية بين الفقرات في الشرق الأوسط – تحليل الدولة

16.1. نظرة عامة على سوق الفواصل النقطية بين الفقرات في الشرق الأوسط حسب قطاع الدولة

16.1.1. حصة إيرادات سوق الفواصل النقطية بين الفقرات في الشرق الأوسط حسب المنطقة

16.2. الشرق الأوسط

16.2.1. إيرادات سوق الفواصل النقطية بين الفقرات في الشرق الأوسط حسب الدولة

16.2.2. منتج

16.2.3. إيرادات سوق الفواصل النقطية بين الفقرات في الشرق الأوسط حسب المنتج

16.2.4. تطبيق

16.2.5. إيرادات سوق الفواصل النقطية بين الفقرات في الشرق الأوسط حسب التطبيق

16.2.6. المستخدم النهائي

16.2.7. إيرادات سوق الفواصل النقطية بين الفقرات في الشرق الأوسط حسب المستخدم النهائي

16.3. دول مجلس التعاون الخليجي

16.4. إسرائيل

16.5. تركيا

16.6. بقية الشرق الأوسط

الفصل رقم 17: سوق الفواصل النقطية بين الفقرات في أفريقيا – تحليل الدولة

17.1. نظرة عامة على سوق الفواصل النقطية بين الفقرات في أفريقيا حسب قطاع الدولة

17.1.1. حصة إيرادات سوق الفواصل النقطية بين الفقرات في أفريقيا حسب المنطقة

17.2. أفريقيا

17.2.1. إيرادات سوق الفواصل النقطية بين الفقرات في أفريقيا حسب الدولة

17.2.2. منتج

17.2.3. إيرادات سوق الفواصل النقطية بين الفقرات في أفريقيا حسب المنتج

17.2.4. تطبيق

17.2.5. إيرادات سوق الفواصل النقطية بين الفقرات في أفريقيا حسب التطبيق

17.2.6. المستخدم النهائي

17.2.7. إيرادات سوق الفواصل النقطية بين الفقرات في أفريقيا حسب المستخدم النهائي

17.3. جنوب أفريقيا

17.4. مصر

17.5. بقية أفريقيا

الفصل رقم 18: ملفات تعريف الشركات

18.1. شركة بوسطن العلمية (الولايات المتحدة الأمريكية)

18.1.1. نظرة عامة على الشركة

18.1.2. محفظة المنتجات

18.1.3. نظرة مالية

18.1.4. التطورات الأخيرة

18.1.5. استراتيجية النمو

18.1.6. تحليل SWOT

18.2. شركة جلوبوس الطبية (الولايات المتحدة الأمريكية)

18.3. جونسون آند جونسون (الولايات المتحدة الأمريكية)

18.4. لايف سباين، إنك. (الولايات المتحدة الأمريكية)

18.5. ألفاتيك هولدينجز إنك. (الولايات المتحدة الأمريكية)

18.6. ميدترونيك بي إل سي (أيرلندا)

18.7. نوفاسيف، إنك. (الولايات المتحدة الأمريكية)

18.8. زيمر بيومت هولدينجز إنك. (الولايات المتحدة الأمريكية)

18.9. ميكاي س.ب.أ. (إيطاليا)

18.10. شركة سترايكر (الولايات المتحدة الأمريكية)

18.11. أورورا سباين، إنك. (الولايات المتحدة الأمريكية)

18.12. أورثوفيكس ميديكال إنك. (الولايات المتحدة الأمريكية)

18.13. أركا ميديكا جي إم بي إتش (ألمانيا)

18.14. بي إم كوريا المحدودة (كوريا الجنوبية)