نظرة عامة على السوق

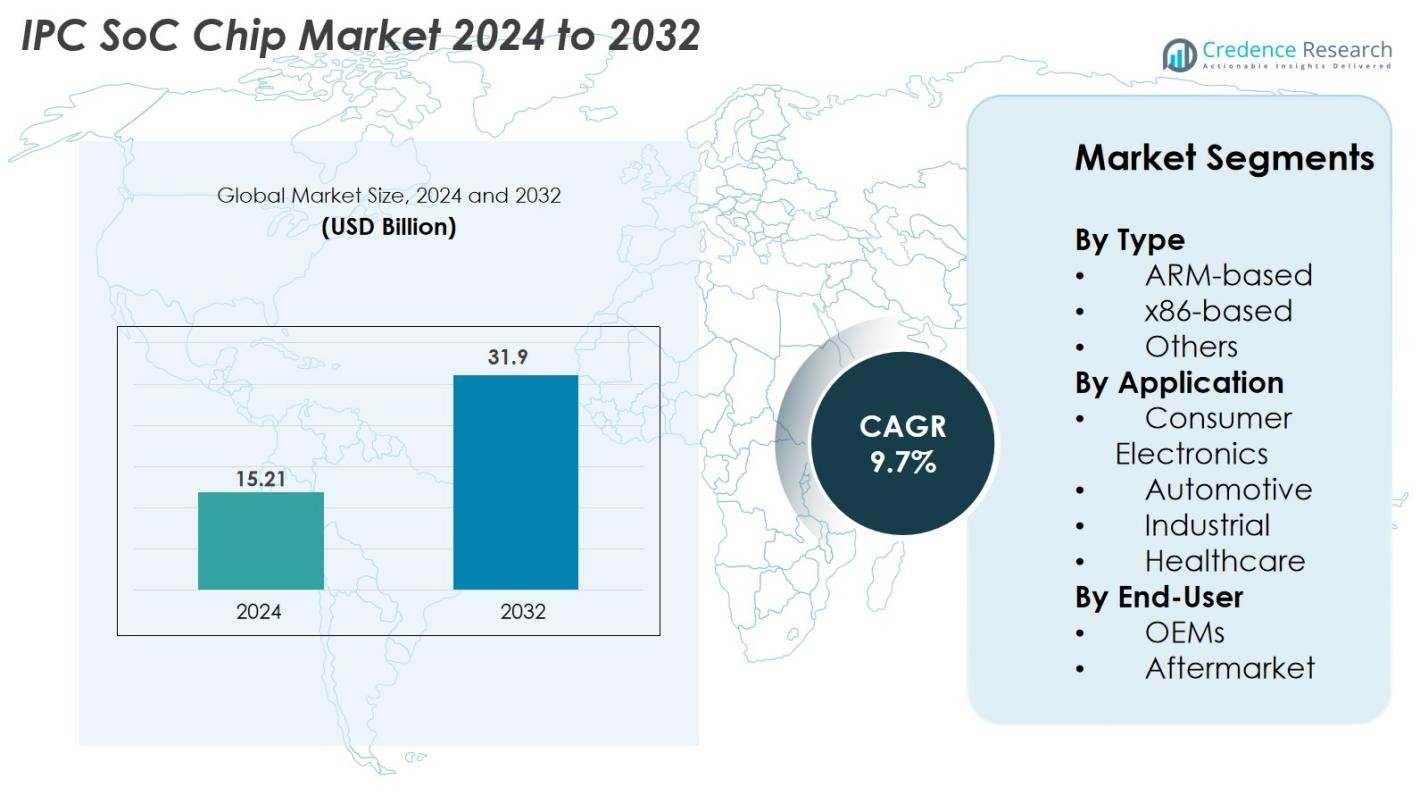

تم تقييم سوق شرائح IPC SoC بمبلغ 15.21 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 31.9 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق شرائح IPC SoC في 2024 |

15.21 مليار دولار أمريكي |

| سوق شرائح IPC SoC، معدل النمو السنوي المركب |

9.7% |

| حجم سوق شرائح IPC SoC في 2032 |

31.9 مليار دولار أمريكي |

يتم تحفيز سوق شرائح IPC SoC من خلال المنافسة القوية بين الشركات الرائدة في صناعة أشباه الموصلات، بما في ذلك شركة إنتل، شركة كوالكوم، شركة برودكوم، شركة تكساس إنسترومنتس، شركة NXP لأشباه الموصلات، شركة STMicroelectronics، شركة إنفينيون تكنولوجيز، شركة سامسونج للإلكترونيات، شركة ميديا تيك، وشركة رينيساس للإلكترونيات. تهيمن هذه الشركات من خلال محافظ منتجات متقدمة، وتصاميم SoC مدمجة بالذكاء الاصطناعي، وشراكات استراتيجية مع الشركات المصنعة الأصلية الكبرى في قطاعات السيارات والإلكترونيات الاستهلاكية والأتمتة الصناعية. إقليمياً، تقود منطقة آسيا والمحيط الهادئ السوق بحصة 38% في عام 2024، مدعومة بنظامها البيئي القوي للتصنيع والإنتاج الواسع النطاق لأشباه الموصلات، تليها أمريكا الشمالية بحصة 34%، مدفوعة بالتبني التكنولوجي العالي والنشاط القوي في البحث والتطوير.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق شرائح IPC SoC بمبلغ 15.21 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 31.9 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.7% خلال فترة التوقعات.

- يتم تحفيز نمو السوق بزيادة الطلب على الأنظمة المدمجة عالية الأداء، وزيادة اعتماد إنترنت الأشياء والحوسبة الطرفية، وتوسع دمج SoCs في الإلكترونيات السيارات، والأتمتة الصناعية، والأجهزة الاستهلاكية.

- تشمل الاتجاهات الرئيسية التكامل السريع لمسرعات الذكاء الاصطناعي وتعلم الآلة في هياكل SoC، والتحول المتزايد نحو تصميمات الشرائح غير المتجانسة والوحدات، وزيادة اعتماد SoCs الموفرة للطاقة والمنخفضة الطاقة عبر التطبيقات.

- السوق تنافسي للغاية، مع تركيز اللاعبين الرئيسيين مثل إنتل، كوالكوم، برودكوم، سامسونج، ميديا تيك، NXP، STMicroelectronics، ورينيساس على الابتكار، وSoCs المخصصة للسيارات، والتعاون الاستراتيجي مع الشركات المصنعة الأصلية؛ تشمل القيود التكاليف العالية للتطوير والاضطرابات في سلسلة التوريد.

- تقود منطقة آسيا والمحيط الهادئ السوق بحصة 38%، تليها أمريكا الشمالية بحصة 34% وأوروبا بحصة 27%؛ حسب النوع، تستحوذ SoCs المستندة إلى ARM على حصة 62%، بينما تقود الإلكترونيات الاستهلاكية التطبيقات بحصة 48%.

تحليل تقسيم السوق

حسب النوع

يسيطر سوق شرائح IPC SoC بشكل أساسي على SoCs القائمة على ARM، والتي استحوذت على حصة سوقية بنسبة 62% في عام 2024، مدفوعة بانخفاض استهلاكها للطاقة، وهندستها القابلة للتوسع، واعتمادها الواسع عبر الأجهزة المحمولة والمضمنة. تستمر التصاميم القائمة على ARM في اكتساب الزخم حيث يولي المصنعون الأولوية للكفاءة والفعالية من حيث التكلفة ودعم النظام البيئي القوي للمطورين. استحوذت SoCs القائمة على x86 على حصة معتدلة بسبب قدراتها العالية في الحوسبة وأهليتها للأنظمة الصناعية والمؤسساتية، بينما تشمل فئة “الأخرى” الهياكل الناشئة التي تكتسب اهتمامًا لتطبيقات الذكاء الاصطناعي المتخصص، والحوسبة الطرفية، ومعالجة الوقت الحقيقي.

- على سبيل المثال، يدمج معالج Intel’s Elkhart Lake Atom x6425E رسومات Intel UHD مع ما يصل إلى 32 وحدة تنفيذ ويدعم الشبكات الزمنية TSN في الوقت الحقيقي، مما يوفر زيادة في أداء وحدة المعالجة المركزية بنسبة 1.7× مقارنة بأجيال Atom السابقة.

حسب التطبيق

قاد قطاع الإلكترونيات الاستهلاكية سوق شرائح IPC SoC بحصة 48% في عام 2024، ويعزى ذلك إلى ارتفاع الطلب على الأجهزة الذكية، والأجهزة القابلة للارتداء، وأنظمة الأتمتة المنزلية، والإلكترونيات المتعددة الوسائط التي تتطلب معالجة فعالة واتصال. يتوسع قطاع السيارات بسرعة بسبب زيادة دمج أنظمة ADAS، وأنظمة المعلومات والترفيه، وأنظمة التحكم في المركبات الكهربائية التي تتطلب SoCs عالية الأداء. تستفيد التطبيقات الصناعية من الأتمتة، والروبوتات، واعتماد IIoT، بينما ينمو قطاع الرعاية الصحية بشكل مطرد مع زيادة نشر الأجهزة الطبية الذكية، ومعدات التشخيص، وحلول المراقبة عن بعد.

- على سبيل المثال، يوفر SoC A17 Pro من Apple، المبني على عملية 3 نانومتر مع 19 مليار ترانزستور، أداءً أعلى بشكل ملحوظ لأنظمة الهواتف المحمولة والأجهزة القابلة للارتداء.

حسب المستخدم النهائي

من بين المستخدمين النهائيين، سيطر المصنعون الأصليون (OEMs) على حصة 71% في عام 2024، مدفوعة بتكاملهم واسع النطاق لشرائح IPC SoC في الإلكترونيات الاستهلاكية، وأنظمة السيارات، والآلات الصناعية، والأجهزة المتصلة. يستفيد المصنعون الأصليون من الشراكات المباشرة مع مصنعي الشرائح، مما يتيح حلول SoC مخصصة محسنة للأداء وكفاءة الطاقة. ينمو قطاع ما بعد البيع، رغم صغره، بسبب زيادة الترقيات في الأنظمة الصناعية، والإلكترونيات السيارات، والأجهزة المدمجة التي تتطلب استبدال أو تحسين وحدات SoC لتحسين قدرة المعالجة، والاتصال، وطول عمر الجهاز.

محركات النمو الرئيسية

زيادة الطلب على الأنظمة المدمجة عالية الأداء

يشهد سوق شرائح IPC SoC نموًا قويًا بسبب زيادة الطلب على الأنظمة المدمجة عالية الأداء عبر الإلكترونيات الاستهلاكية، والأتمتة الصناعية، وقطاعات السيارات. تتطلب التطبيقات الحديثة مثل الأجهزة المنزلية الذكية، والروبوتات، وأنظمة المعلومات والترفيه المتقدمة، والمعدات الممكنة لإنترنت الأشياء قدرات معالجة متكاملة تجمع بين وحدة المعالجة المركزية، ووحدة معالجة الرسومات، والاتصال، والأمان على شريحة واحدة. تقلل SoCs من استهلاك الطاقة، وتكلفة النظام، ومساحة اللوحة بشكل كبير مع تعزيز الكفاءة الحاسوبية، مما يجعلها مثالية للأجهزة المدمجة ومتعددة الوظائف. بالإضافة إلى ذلك، فإن زيادة نشر مسرعات الذكاء الاصطناعي الطرفي والتعلم الآلي في SoCs يمكن من اتخاذ القرارات بشكل أسرع وتحليل البيانات في الوقت الحقيقي، مما يعزز من التبني. يستمر التحول نحو الرقمنة والمنتجات الذكية المتصلة عبر الصناعات في توليد حاجة متزايدة لحلول SoC قوية وفعالة من حيث الطاقة، مما يضع شرائح IPC SoC كمكون حيوي في الأنظمة المدمجة من الجيل التالي.

- على سبيل المثال، تتضمن سلسلة i.MX 95 من NXP وحدة معالجة عصبية تعمل بسرعة تصل إلى 2.0 تيرا عمليات في الثانية لدعم الاستدلال على الجهاز للأنظمة الصناعية والسيارات.

توسع الإلكترونيات في السيارات ودمج أنظمة ADAS

تشهد الإلكترونيات في السيارات تحولًا سريعًا مع انتشار المركبات الكهربائية، وتقنيات القيادة الذاتية، وأنظمة مساعدة السائق المتقدمة (ADAS). تلعب رقائق IPC SoC دورًا مركزيًا في تمكين المعالجة في الوقت الحقيقي، ودمج المستشعرات، والاتصال، والعمليات الحرجة للسلامة المطلوبة في المركبات الحديثة. مع دمج الشركات المصنعة لميزات مثل مساعدة الحفاظ على المسار، واكتشاف الاصطدام، والترفيه، وإدارة البطارية، والاتصالات عن بُعد، يستمر الطلب على SoCs عالية الأداء مع زمن انتقال منخفض وميزات أمان متقدمة في الارتفاع. إن التحول نحو المركبات المعرفة بالبرمجيات (SDVs) يسرع من تبني SoC حيث يعتمد صانعو السيارات بشكل متزايد على الهياكل الإلكترونية المركزية. علاوة على ذلك، فإن الدفع التنظيمي لتحسين سلامة المركبات، وتقليل الانبعاثات، وكفاءة الطاقة يدفع إلى تطوير SoCs متخصصة بدرجة السيارات. هذا التحول يوسع الفرص أمام شركات أشباه الموصلات للابتكار في مجالات مثل مسرعات الذكاء الاصطناعي للسيارات، ووحدات التحكم الدقيقة المتقدمة، وأنظمة الاتصال ذات النطاق الترددي العالي للمركبات.

- على سبيل المثال، مع دمج صانعي السيارات لوظائف مثل مساعدة الحفاظ على المسار، واكتشاف الاصطدام، والترفيه، وإدارة البطارية، والاتصالات عن بُعد، يستمر النمو في الحاجة إلى SoCs فائقة الموثوقية ومنخفضة زمن الانتقال مع ميزات أمان متقدمة.

نمو الأتمتة الصناعية واعتماد IIoT

يعد التوسع السريع في الأتمتة الصناعية، والمصانع الذكية، وأنظمة IIoT دافعًا رئيسيًا لسوق رقائق IPC SoC. تقوم الصناعات بشكل متزايد بنشر أجهزة استشعار متصلة، وروبوتات، وأنظمة رؤية آلية، ووحدات تحكم تشغيلية تتطلب منصات معالجة مدمجة وفعالة وموثوقة. توفر رقائق IPC SoC بروتوكولات اتصال متكاملة، وأمانًا معززًا، وتحكمًا في الوقت الحقيقي، وأداءً محسنًا لأعباء العمل الصناعية. مع تبني المصانع للصيانة التنبؤية، والمراقبة عن بُعد، وخطوط الإنتاج الذاتية، يستمر النمو في الحاجة إلى قدرات المعالجة الطرفية، مما يقلل من الاعتماد على الأنظمة السحابية المركزية. بالإضافة إلى ذلك، فإن صعود الصناعة 4.0 يدفع الشركات المصنعة للاستثمار في الأجهزة المدعومة بـ SoC القادرة على التعامل مع المهام الكثيفة البيانات مع استهلاك طاقة ضئيل. تسرع قطاعات مثل التصنيع، والطاقة، والخدمات اللوجستية، والمرافق من تحولها الرقمي، مما يخلق طلبًا طويل الأجل كبيرًا على SoCs الصناعية المصممة للبيئات القاسية والعمليات الحرجة للمهمة.

الاتجاهات والفرص الرئيسية

دمج الذكاء الاصطناعي وتعلم الآلة في هياكل SoC

أحد الاتجاهات الرئيسية التي تشكل سوق رقائق IPC SoC هو دمج قدرات الذكاء الاصطناعي (AI) وتعلم الآلة (ML) مباشرة في هياكل SoC. مع زيادة حاجة الأجهزة الطرفية إلى الاستدلال المحلي والمعالجة العصبية والتحليلات في الوقت الحقيقي، يقوم صانعو الرقائق بتطوير مسرعات AI متخصصة ووحدات معالجة عصبية (NPUs) ضمن تصميمات SoC. يتيح هذا التحول معالجة أسرع للبيانات البصرية والصوتية وبيانات المستشعرات دون الاعتماد على الاتصال السحابي، مما يعزز السرعة والخصوصية وكفاءة الطاقة. تظهر الفرص عبر قطاعات تشمل المراقبة الذكية، الأنظمة الذاتية، الإلكترونيات الاستهلاكية، وتشخيصات الرعاية الصحية. تمكّن SoCs المدمجة بالذكاء الاصطناعي فئات منتجات جديدة مثل الكاميرات الذكية، الروبوتات الذكية، الأجهزة القابلة للارتداء الذكية، والمعدات الصناعية المؤتمتة. يستمر التطور المستمر لأعباء العمل بالذكاء الاصطناعي، إلى جانب الدفع نحو الذكاء المستند إلى الأجهزة الطرفية، في خلق إمكانات نمو كبيرة للمصنعين الذين يقدمون هياكل SoC قادرة على الذكاء الاصطناعي ومُحسّنة للغاية.

- على سبيل المثال، تم تصميم Edge TPU من Google لتنفيذ 4 تريليونات عملية في الثانية مع استهلاك 2 واط فقط، مما يتيح تعلم الآلة عالي الأداء على الأجهزة الطرفية للكاميرات والمستشعرات وبوابات إنترنت الأشياء.

التحول المتزايد نحو تصميمات الأنظمة المتنوعة والمودولارية

يعرض التبني السريع لهياكل SoC المتنوعة والمودولارية فرصة كبيرة في سوق رقائق IPC SoC. يقوم المصنعون بدمج مكونات معالجة متنوعة — وحدات المعالجة المركزية (CPUs)، وحدات معالجة الرسومات (GPUs)، معالجات الإشارة الرقمية (DSPs)، وحدات المعالجة العصبية (NPUs)، وحدات الاتصال، ومحركات الأمان — في منصة واحدة مرنة لمواجهة التعقيد المتزايد للتطبيقات المدمجة. يعزز هذا التحول المعماري الأداء لكل واط، ويسرع المعالجة المتوازية، ويمكّن التخصيص بناءً على متطلبات التطبيق. يكتسب الاتجاه زخماً في أنظمة السيارات، وحدات التحكم الصناعية، أجهزة 5G/IoT، والإلكترونيات الاستهلاكية من الجيل التالي. تقلل التصميمات المودولارية أيضًا من وقت التطوير والتكلفة من خلال السماح لصانعي الرقائق بتحديث أو تحسين المكونات الفردية دون إعادة تصميم الرقاقة بالكامل. مع تزايد الطلب على حلول SoC المخصصة والمحددة للتطبيقات، فإن الشركات التي تستثمر في الهياكل المودولارية والمتنوعة في وضع يمكنها من اقتناص فرص سوقية كبيرة.

- على سبيل المثال، تدمج Agilex SoC FPGA من Intel معالجًا رباعي النواة قائمًا على ARM مع نسيج FPGA قابل لإعادة التشكيل قادر على دعم معدلات بيانات تصل إلى 116 جيجابت في الثانية للتطبيقات المدمجة ذات النطاق الترددي العالي والكمون المنخفض.

التحديات الرئيسية

تعقيد التصميم العالي وتزايد تكاليف التطوير

تتمثل إحدى التحديات الرئيسية في سوق رقائق IPC SoC في تعقيد تصميم SoC المتزايد، الذي يحركه دمج تسريع الذكاء الاصطناعي، بروتوكولات الاتصال المتقدمة، وحدات الأمان المادية، والهياكل متعددة النواة. يتطلب تطوير SoC عالي الأداء استثمارًا كبيرًا في البحث والتطوير، التحقق، الاختبار، وعمليات تصنيع أشباه الموصلات المتقدمة. مع تقلص أحجام العقد، تستمر تكاليف التصنيع في الارتفاع، مما يخلق حواجز مالية للشركات الصغيرة والمتوسطة الحجم. بالإضافة إلى ذلك، تزيد الحاجة إلى التخصص عبر القطاعات الرأسية مثل السيارات، الصناعة، والرعاية الصحية من تعقيد الامتثال لمعايير السلامة والموثوقية والتنظيم. تمتد هذه التحديات إلى جداول زمنية أطول للتطوير وتحد من دخول اللاعبين الجدد، مما يجعل من الصعب على الشركات تحقيق التوازن بين احتياجات الأداء، كفاءة التكلفة، وضغوط الوقت للوصول إلى السوق.

اضطرابات سلسلة التوريد ونقص أشباه الموصلات

يستمر سوق شرائح SoC الخاصة بـ IPC في مواجهة تحديات كبيرة مرتبطة باضطرابات سلسلة التوريد العالمية لأشباه الموصلات، التوترات الجيوسياسية، وتذبذب قدرات التصنيع. يؤدي نقص العقد المتقدمة، وتوافر المصانع المحدود، والاعتماد الكبير على عدد قليل من الشركات المصنعة الكبرى إلى زيادة التعرض للتأخيرات واختناقات الإنتاج. تتأثر قطاعات السيارات، والصناعات، والإلكترونيات الاستهلاكية بشكل خاص، حيث يتجاوز الطلب على SoC العرض غالبًا خلال دورات الذروة. بالإضافة إلى ذلك، تزيد الاضطرابات في مصادر المواد الخام، وقيود اللوجستيات، وعدم الاستقرار في سياسات التجارة الدولية من تعقيد المخاطر. تجعل هذه القضايا من الصعب على الشركات الحفاظ على جداول إنتاج متسقة، وتأمين اتفاقيات توريد طويلة الأجل، وتلبية الطلب المتزايد على SoCs عالية الأداء، مما يؤثر في النهاية على توفر المنتجات وتسعيرها.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة سوقية بنسبة 34% في عام 2024، مدفوعة بالتبني القوي للأنظمة المدمجة المتقدمة عبر قطاعات الإلكترونيات الاستهلاكية، السيارات، وأتمتة الصناعات. تستفيد المنطقة من وجود مبتكري أشباه الموصلات الرائدين، الاستثمارات القوية في البحث والتطوير، والنشر المبكر لهياكل SoC الممكّنة بالذكاء الاصطناعي. يسرع الطلب المتزايد على المركبات المتصلة، أجهزة المنازل الذكية، ومنصات إنترنت الأشياء الصناعية من توسع السوق. تقود الولايات المتحدة النمو الإقليمي بفضل البنية التحتية التكنولوجية القوية، التبني السريع للمركبات الكهربائية، والاهتمام المتزايد بالحوسبة الطرفية. تساهم كندا بثبات، مدعومة بزيادة الأتمتة في التصنيع وتوسيع قدرات تصميم الإلكترونيات.

أوروبا

استحوذت أوروبا على حصة سوقية بنسبة 27% في عام 2024، مدعومة بالطلب القوي على الإلكترونيات في السيارات، اللوائح الصارمة للسلامة، والتقدم السريع لمبادرات الصناعة 4.0. يقوم قادة السيارات في المنطقة بدمج أنظمة ADAS، والترفيه، وإدارة المركبات الكهربائية التي تعتمد بشكل كبير على شرائح SoC عالية الأداء. تقود ألمانيا، فرنسا، والمملكة المتحدة التبني من خلال الاستثمارات في أتمتة الصناعات، الروبوتات، وتقنيات المصانع الذكية. يعزز التحول نحو النقل المستدام وزيادة تطوير منصات المركبات الكهربائية الطلب بشكل أكبر. بالإضافة إلى ذلك، يعزز التركيز المتزايد لأوروبا على الأمن السيبراني ومرونة أشباه الموصلات من نشر SoC بشكل ثابت عبر الصناعات الحيوية.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق شرائح SoC الخاصة بـ IPC بحصة 38% في عام 2024، مدفوعة بنظامها البيئي القوي لتصنيع الإلكترونيات، وزيادة إنتاج الأجهزة الاستهلاكية، والتوسع السريع في قطاعات السيارات والصناعات. تلعب الصين، كوريا الجنوبية، اليابان، وتايوان أدوارًا مركزية كمراكز عالمية لأشباه الموصلات مع مرافق تصنيع واسعة النطاق ودعم حكومي قوي. تساهم صناعات الهواتف الذكية، أجهزة إنترنت الأشياء، والأجهزة الذكية المزدهرة في المنطقة بشكل كبير في استهلاك SoC. تزيد الاستثمارات المتزايدة في تقنيات المركبات الكهربائية، الروبوتات، والأنظمة الممكّنة بالذكاء الاصطناعي من تعزيز الطلب. بالإضافة إلى ذلك، تستفيد منطقة آسيا والمحيط الهادئ من قدرات الإنتاج الاقتصادية وسلسلة توريد أشباه الموصلات المحلية المتوسعة بسرعة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة سوقية بنسبة 6% في عام 2024، مدعومة بالتبني المتزايد للأتمتة في التصنيع، وتوسع استخدام الإلكترونيات الاستهلاكية، وارتفاع دمج أنظمة السيارات المتصلة. تُعد البرازيل والمكسيك من المساهمين الرئيسيين، مدفوعين بزيادة الطلب على الأجهزة الذكية، وأنظمة المعلومات عن بعد، وأنظمة التحكم الصناعية. تتبنى المنطقة تدريجياً مبادرات إنترنت الأشياء الصناعي والتحول الرقمي، مما يخلق فرصًا لنشر SoC في الطاقة والمرافق واللوجستيات. في حين أن تصنيع أشباه الموصلات محدود، فإن الاعتماد على الواردات يدعم النمو المستمر. تحسين الظروف الاقتصادية وتوسع إنتاج السيارات يواصلان تعزيز الطلب الإقليمي على رقائق IPC SoC.

الشرق الأوسط وأفريقيا

حصلت منطقة الشرق الأوسط وأفريقيا (MEA) على حصة سوقية بنسبة 5% في عام 2024، مدفوعة بزيادة الاستثمار في مشاريع المدن الذكية، والبنية التحتية الرقمية، وتحديث الصناعة. تتبنى دول مثل الإمارات العربية المتحدة، والمملكة العربية السعودية، وجنوب أفريقيا أجهزة متصلة، وأنظمة مراقبة، وتقنيات الأتمتة التي تعتمد على حلول SoC المتقدمة. يعزز الطلب المتزايد على المرافق الممكّنة لإنترنت الأشياء، وأنظمة إدارة الطاقة المتجددة، والإلكترونيات الصحية من الإمكانات السوقية. على الرغم من أن إنتاج أشباه الموصلات محدود، فإن التركيز المتزايد على التنويع التكنولوجي وتوسع اعتماد الإلكترونيات الاستهلاكية يدعم النمو المستمر في السوق، مما يضع MEA كفرصة ناشئة لمصنعي رقائق IPC SoC.

تقسيمات السوق

حسب النوع

- معتمد على ARM

- معتمد على x86

- أخرى

حسب التطبيق

- الإلكترونيات الاستهلاكية

- السيارات

- الصناعة

- الرعاية الصحية

حسب المستخدم النهائي

- الشركات المصنعة الأصلية (OEMs)

- ما بعد البيع

حسب الجغرافيا

- أمريكا الشمالية

- أوروبا

- آسيا والمحيط الهادئ

- أمريكا اللاتينية

- الشرق الأوسط

- أفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق رقائق IPC SoC بمشاركة قوية من قادة أشباه الموصلات العالميين الذين يركزون على الابتكار، وتحسين الأداء، وتطوير الرقائق المخصصة للتطبيقات. تهيمن الشركات الرئيسية مثل Intel Corporation، وQualcomm Incorporated، وBroadcom Inc.، وTexas Instruments Incorporated، وNXP Semiconductors N.V.، وSTMicroelectronics N.V.، وInfineon Technologies AG، وSamsung Electronics Co., Ltd.، وMediaTek Inc.، وRenesas Electronics Corporation على السوق بمحافظ منتجات واسعة وقدرات هندسية قوية. تتنافس هذه الشركات من خلال التقدم في بنى SoC الممكّنة للذكاء الاصطناعي، والتصاميم منخفضة الطاقة، والميزات الأمنية المحسّنة، ودمج عناصر الحوسبة المتنوعة. تعزز الشراكات الاستراتيجية مع الشركات المصنعة الأصلية للسيارات، والإلكترونيات الاستهلاكية، والصناعية من مكانتها في السوق. كما تستثمر الشركات بشكل كبير في البحث والتطوير، وتوسيع قدرات التصنيع، والتعاون مع مطوري نظم البرمجيات لدعم التطبيقات الناشئة مثل الذكاء الاصطناعي على الحافة، واتصال إنترنت الأشياء، والأنظمة الذاتية. مع اشتداد المنافسة، تركز الشركات بشكل متزايد على التخصيص، وكفاءة الطاقة، وتقنيات العمليات المتقدمة لتلبية متطلبات المستخدم النهائي المتنوعة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة ميديا تيك

- شركة إس تي ميكروإلكترونكس

- شركة إنتل

- شركة رينيساس للإلكترونيات

- شركة سامسونج للإلكترونيات

- شركة إن إكس بي لأشباه الموصلات

- شركة إنفينيون للتقنيات

- شركة كوالكوم

- شركة تكساس إنسترومنتس

- شركة برودكوم

التطورات الأخيرة

- في مارس 2025، عرضت شركة أمباريللا مجموعة “CVflow 3.0” من أنظمة SoC الذكية في معرض ISC West، بما في ذلك عروض حية لنماذج التفكير على الجهاز لتحليل الفيديو في تطبيقات المراقبة والذكاء الاصطناعي الطرفي.

- في يناير 2025، أطلقت شركة أمباريللا، إنك. نظام “N1-655” الذكي GenAI SoC، الذي يمكنه معالجة 12 تدفق فيديو بدقة 1080p30 في وقت واحد أثناء معالجة نماذج الرؤية-اللغة المتعددة الأوضاع واستهلاك 20 واط فقط من الطاقة.

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على النوع، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر سوق رقائق SoC IPC في التوسع مع ارتفاع الطلب على حلول المعالجة المدمجة والفعالة في استهلاك الطاقة عبر التطبيقات الاستهلاكية والسيارات والصناعية.

- سيزداد تبني أنظمة SoC المدعومة بالذكاء الاصطناعي، مما يدعم التحليلات المتقدمة والأتمتة واتخاذ القرارات في الوقت الفعلي على الحافة.

- ستعزز الإلكترونيات في السيارات وتقنيات القيادة الذاتية بشكل كبير الحاجة إلى منصات SoC عالية الأداء ومعتمدة على السلامة.

- ستزيد الأتمتة الصناعية ونشر تقنيات الصناعة 4.0 من الاعتماد على أنظمة SoC القوية ومنخفضة التأخير للروبوتات ورؤية الآلات والصيانة التنبؤية.

- ستكتسب معماريات SoC المتنوعة والمودولية أهمية، مما يتيح تخصيصًا أكبر وتحسين الأداء.

- سيدفع التحول نحو الأجهزة المعرفة بالبرمجيات الطلب على حلول SoC القابلة للتوسع والترقية مع ميزات أمان مدمجة.

- ستعزز التطورات في عمليات تصنيع أشباه الموصلات كفاءة SoC والتكامل والأداء الطاقي.

- سيؤدي تبني إنترنت الأشياء المتزايد إلى توسيع الفرص لأنظمة SoC منخفضة التكلفة ومنخفضة الطاقة عبر التطبيقات المنزلية الذكية والرعاية الصحية والتجارية.

- ستكثف الشراكات الاستراتيجية بين صانعي الرقائق والشركات المصنعة للأجهزة الأصلية لتلبية متطلبات التصميم المتنوعة.

- ستحافظ منطقة آسيا والمحيط الهادئ على ريادتها في الإنتاج والاستهلاك بفضل القدرة التصنيعية القوية والنظم البيئية الإلكترونية المتوسعة.