نظرة عامة على السوق:

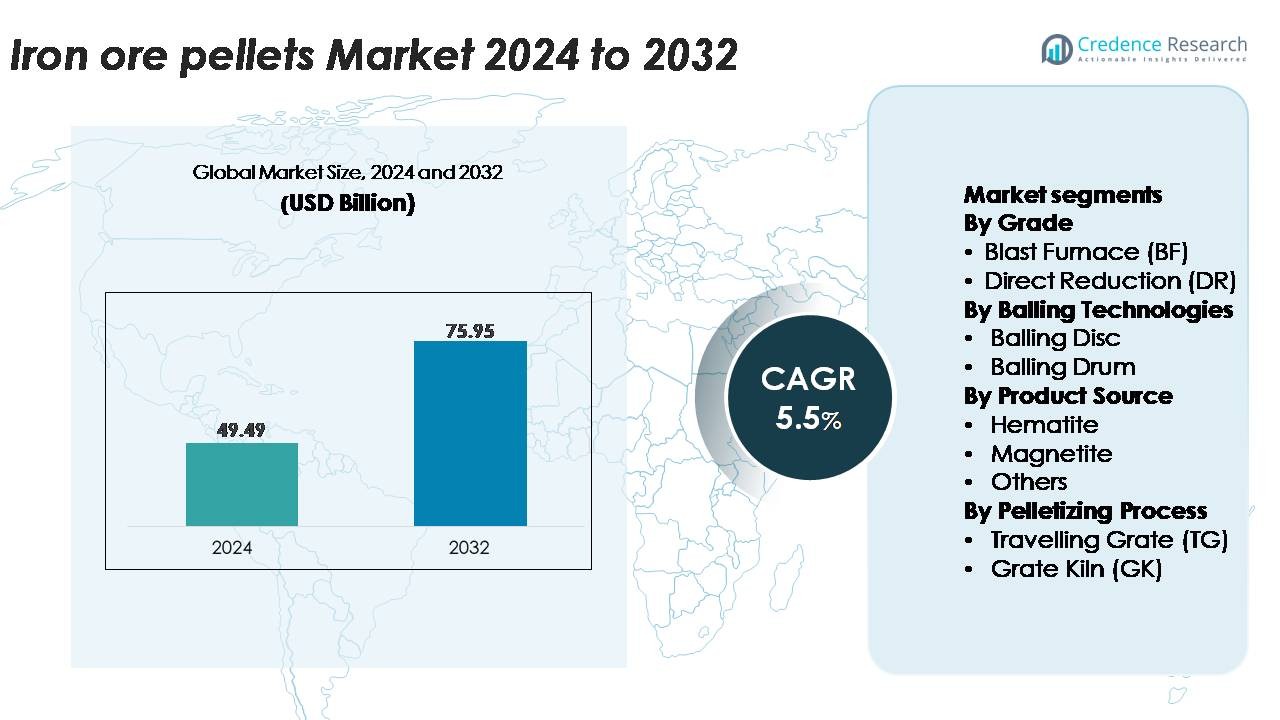

تم تقييم سوق كريات خام الحديد العالمي بقيمة 49.49 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 75.95 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب يبلغ 5.5٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق كريات خام الحديد 2024 |

49.49 مليار دولار أمريكي |

| سوق كريات خام الحديد، معدل النمو السنوي المركب |

5.5% |

| حجم سوق كريات خام الحديد 2032 |

75.95 مليار دولار أمريكي |

يتشكل سوق كريات خام الحديد من قبل مجموعة قوية من المنتجين العالميين الذين يستفيدون من أصول التعدين الواسعة، والتقنيات المتقدمة للتخصيب، والشراكات طويلة الأجل مع كبار مصنعي الصلب. تركز الشركات الرائدة مثل METALLOINVEST، شركة خام الحديد الكندية، البحرين للصلب، FERREXPO، أنجلو أمريكان، LKAB Koncernkontor، كليفلاند-كليفز، إيفراز، جندال SAW، وBHP Billiton على إنتاج كريات عالية الجودة لتطبيقات BF وDR. تواصل هذه الشركات توسيع قدرة التحبيب، والاستثمار في معالجة المغنتيت، واعتماد أنظمة التحميص الموفرة للطاقة لتلبية الطلب العالمي المتزايد على الصلب. إقليمياً، تهيمن منطقة آسيا والمحيط الهادئ على السوق بحصة تبلغ حوالي 45٪، مدفوعة بإنتاجها الواسع للصلب، وتوسع مرافق التحبيب، والتكامل القوي للكريات في عمليات الأفران العالية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق كريات خام الحديد العالمي بقيمة 49.49 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 75.95 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 5.5٪ خلال فترة التوقعات.

- يدفع النمو المستقر في إنتاج الصلب، والتحول نحو مسارات DR–EAF، وزيادة اعتماد تغذية الكريات عالية الجودة توسع السوق، حيث تمتلك كريات BF أكثر من 60٪ من الحصة بسبب الاستخدام الواسع في مصانع الصلب المتكاملة.

- تشمل الاتجاهات الرئيسية زيادة الطلب على كريات DR، وزيادة تخصيب المغنتيت، والترقيات التكنولوجية في أنظمة الشبك المتحرك والشبك-الفرن التي تدعم إنتاج كريات عالية القوة بشكل مستمر.

- تشتد المنافسة مع توسع METALLOINVEST، LKAB، كليفلاند-كليفز، BHP Billiton، وFERREXPO في قدرة التحبيب والتركيز على الإنتاج الموفّر للطاقة والمنخفض الانبعاثات وسط تحديات مثل تقلب جودة الخام وارتفاع تكاليف التشغيل.

- إقليمياً، تقود منطقة آسيا والمحيط الهادئ بحصة 45٪، تليها أوروبا بنسبة 22٪ وأمريكا الشمالية بنسبة 18٪، مدفوعة بأنظمة صناعة الصلب القوية وتوسع البنية التحتية للتحبيب عبر هذه المناطق.

تحليل تقسيم السوق:

حسب الدرجة

تمثل كريات الأفران العالية (BF) الفئة السائدة، حيث تستحوذ على أكثر من 60٪ من حصة السوق، مدفوعة باستخدامها الواسع في مصانع الصلب المتكاملة وتوافقها مع إنتاج المعادن الساخنة على نطاق واسع. تقدم كريات BF قوة سحق باردة عالية، وتوزيع حجم متسق، ونفاذية فائقة، مما يتيح عمليات فعالة للأفران العالية. يعزز التوسع السريع في مرافق تصنيع المنتجات الطويلة والصلب المسطح الطلب على BF. تواصل كريات الاختزال المباشر (DR) النمو بثبات، مدعومة بزيادة اعتماد مصانع DRI القائمة على الغاز والتحول المتزايد نحو مسارات صناعة الصلب منخفضة الانبعاثات.

- على سبيل المثال، تنتج LKAB كريات بجودة الفرن العالي في منشأتها في كيرونا باستخدام خطوط تحميص الشبكة الدوارة و/أو الشبكة المستقيمة، مما يساهم في إجمالي الطاقة الإنتاجية السنوية للشركة التي تبلغ حوالي 22-25 مليون طن، مما يضمن المتانة الميكانيكية المثلى وقابلية الاختزال.

بتقنيات التكوير

تستحوذ تقنية قرص التكوير على الحصة الأكبر، حيث تساهم بحوالي 55-60% من قدرة التكوير، نظرًا لقدرتها على إنتاج كريات خضراء متجانسة مع التحكم في الرطوبة وتحسين الكروية. يفضل منتجو الصلب الأنظمة القائمة على الأقراص لمرونتها في التعامل مع اختلاف نعومة الخام وتكاليف التشغيل المنخفضة. بينما تكون أنظمة أسطوانة التكوير مناسبة للعمليات ذات الإنتاجية العالية، إلا أن استخدامها أقل نسبيًا بسبب الطلب العالي على المواد الرابطة وانخفاض تجانس الكريات. يدعم النمو في تركيب أقراص التكوير جهود التحديث في المصانع الآسيوية والشرق أوسطية التي تسعى إلى خطوط تكوير فعالة ومحسنة للطاقة.

· على سبيل المثال، تعمل أقراص التكوير الصناعية الكبيرة من Metso Outotec، المستخدمة من قبل كبار منتجي خام الحديد مثل Vale وLKAB، عادةً بأقطار تصل إلى 7.5 متر وسرعات دوران تصل إلى حوالي 10 دورات في الدقيقة، مما يتيح تشكيل كريات عالية الدقة بقدرات يمكن أن تتجاوز 150 طنًا في الساعة.

حسب مصدر المنتج

تهيمن الكريات القائمة على الهيماتيت على السوق بحصة تزيد عن 65%، مدعومة بتوافرها الوفير ومحتواها العالي من الحديد وملاءمتها لعمليات الفرن العالي والاختزال المباشر. تعتمد المناطق المنتجة الرئيسية، وخاصة الهند وأستراليا والبرازيل، بشكل كبير على خامات الهيماتيت لتغذية الكريات، مما يضمن سلاسل إمداد مستقرة. تظل كريات المغنتيت جزءًا ثانويًا مهمًا، تكتسب زخماً بسبب خصائصها الفائقة في التصلب الحراري ومتطلبات الطاقة المنخفضة أثناء التحميص. تحافظ فئة “الآخرون” التي تشمل الليمونيت والتاكونيت على استخدام محدود في المناطق ذات التراكيب الخام المحددة أو البنية التحتية القديمة للاستفادة.

محركات النمو الرئيسية:

زيادة الإنتاج العالمي للصلب وتوسيع القدرات

يبقى نمو قدرة صناعة الصلب المحرك الأقوى لسوق كريات خام الحديد، حيث تزداد أولوية المصانع المتكاملة والمبنية على الاختزال المباشر للكريات عالية الجودة لتحسين كفاءة الأفران. يواصل منتجو الصلب في آسيا والشرق الأوسط وأمريكا اللاتينية توسيع إنتاج الصلب الخام، مما يسرع من استهلاك الكريات في كل من مسارات الفرن العالي والاختزال المباشر. تقدم الكريات قوة فيزيائية فائقة، وحجمًا موحدًا، ومحتوى حديد عالي، مما يتيح معدلات فحم الكوك أقل، وانبعاثات منخفضة، وإنتاجية محسنة. كما يقوم كبار منتجي الصلب بترقية نسب الاستبدال من التلبيد إلى الكريات لتلبية المعايير البيئية الأكثر صرامة ودعم العمليات المعدنية منخفضة الكربون. مع ارتفاع الطلب على الصلب المسطح، المنتجات الطويلة، والدرجات الخاصة عبر قطاعات السيارات، البناء، والآلات، تتبنى المصانع تقنيات مكثفة للكريات لتعزيز الاتساق وتقليل الشوائب. يضمن الاستثمار المتزايد في مصانع التكوير بالقرب من مراكز التعدين إمدادًا مستقرًا، مما يعزز الكريات كمادة خام حيوية لأنظمة صناعة الصلب الحديثة.

- على سبيل المثال، يضم مجمع توباراو التابع لشركة فالي ثمانية مصانع لتحبيب الكريات، رغم أن بعضها لا يعمل اليوم فقط لإنتاج الكريات، حيث تم تحويل بعض القدرات إلى منتجات جديدة. ينتج المجمع كريات عالية الجودة لفرن الصهر (BF) والتخفيض المباشر (DR) بمواصفات منتجات نموذجية تشمل درجات الحديد التي تصل إلى حوالي 67.5% ومستويات منخفضة من السيليكا أقل من 1.2%.

توسيع إنتاج الحديد بالتخفيض المباشر (DRI) وصناعة الصلب منخفضة الكربون

يزيد التحول المتسارع نحو صناعة الصلب منخفضة الانبعاثات بشكل كبير من الطلب على كريات الدرجة DR، التي تقدم محتوى أعلى من الحديد ومستويات أقل من الشوائب الضرورية لتقنيات DRI المعتمدة على الغاز. مع سعي الدول لتحقيق إزالة الكربون، يستثمر منتجو الصلب بشكل متزايد في طرق DRI–الأفران الكهربائية لتقليل الاعتماد على أفران الصهر المعتمدة على الفحم. تتطلب مشاريع DRI الجاهزة للهيدروجين والمعتمدة على الغاز الطبيعي قيد التطوير في الشرق الأوسط وأوروبا والهند كميات كبيرة من الكريات عالية الجودة، مما يعزز الاستهلاك الطويل الأجل. تدعم كريات الدرجة DR أيضًا استقرار العمليات من خلال ضمان معدلات تمييع موحدة واستهلاك أقل للطاقة. تسرع المبادرات الحكومية المدعومة للصلب الأخضر وآليات تسعير الكربون والتعاون التكنولوجي الانتقال نحو عمليات التخفيض المباشر. مع توقع توسع القدرة العالمية لـ DRI بسرعة، يقوم مصنعو الكريات بترقية أنظمة الإثراء والتحبيب لتلبية المواصفات الصارمة للجودة. يضع هذا التحول كريات الدرجة DR كممكن محوري لإنتاج الصلب المستدام ومنخفض الكربون على مستوى العالم.

- على سبيل المثال، تدير شركة الإمارات للصلب أركان وحدة DRI من نوع Energiron بقدرة مليون طن سنويًا قادرة على تحقيق مستويات تمييع تتجاوز 94%، باستخدام كريات عالية الحديد مصدرها منتجون معتمدون لدرجة DR مثل البحرين للصلب وMetalloinvest.

التطورات في تقنيات تحبيب الكريات وبنية الإثراء التحتية

تدفع التطورات التكنولوجية السريعة في أنظمة الإثراء والتكوير والتحبيب نمو السوق من خلال تمكين إنتاج كريات ذات قوة أعلى وشوائب أقل مناسبة لتطبيقات BF وDR المتميزة. تدمج مصانع تحبيب الكريات الحديثة التحكم الآلي في الرطوبة، وتحسين طحن الخام، ومراقبة حجم الكريات في الوقت الفعلي، مما يعزز توحيد الإنتاج والمتانة الميكانيكية. توفر أنظمة الشبك المتنقلة والشبك-الفرن المحسنة كفاءة طاقة محسنة، واستهلاكًا أقل للوقود، وتحكمًا أفضل في درجة الحرارة، مما يضمن جودة كريات متسقة. تدعم الاستثمارات في إثراء الخام مثل الفصل المغناطيسي عالي الكثافة الرطب (WHIMS)، وأنظمة التعويم، والفرز المتقدم استخدام الخامات ذات الدرجة الأقل، مما يوسع توافر المواد الخام. تنشر شركات التعدين بشكل متزايد الرقمنة وأتمتة العمليات لتحسين الإنتاجية وتقليل النفايات، مما يجعل إنتاج الكريات أكثر فعالية من حيث التكلفة. تعزز هذه التحسينات التكنولوجية القدرة التنافسية وتضمن توفيرًا موثوقًا للكريات لصانعي الصلب العالميين الباحثين عن مواد خام مستقرة وعالية الأداء.

الاتجاهات والفرص الرئيسية:

التبني المتزايد للكريات الخضراء ومعالجة منخفضة الانبعاثات

أحد الاتجاهات الأكثر أهمية التي تشكل السوق هو التبني المتزايد للكريات الخضراء وعمليات التحبيب الموفرة للطاقة. مع التزام صناع الفولاذ بتقليل الانبعاثات، يقوم مصنعو الكريات بتطبيق بدائل الوقود منخفضة الكربون، وأنظمة استعادة حرارة النفايات، وتقنيات الاحتراق المتقدمة. يخلق التركيز المتزايد على استخدام الكتلة الحيوية والهيدروجين والكهرباء المتجددة في خطوط التلبيد فرصًا جديدة عبر سلسلة القيمة. يشجع التحول نحو إنتاج الفولاذ المحايد للكربون أيضًا على البحث في الكريات المرتبطة بالبرودة، والمواد اللاصقة الحيوية، والتركيبات منخفضة الإضافات التي تقلل من كثافة الطاقة. تسرع اللوائح البيئية في أوروبا وأطر ضريبة الكربون الناشئة الانتقال إلى التحبيب الصديق للبيئة، مما يدفع المنتجين للاستثمار في التقنيات الأنظف. تضع هذه الابتكارات الكريات الخضراء كطريق استراتيجي للنمو لكل من تطبيقات BF وDR.

- على سبيل المثال، نجحت خط تجريبي HYBRIT لشركة LKAB في السويد في إنتاج كريات خضراء خالية من الوقود الأحفوري باستخدام تسخين يعتمد بنسبة 100% على الهيدروجين، مما يظهر تخفيضات تصل إلى 90% في انبعاثات CO₂ المتعلقة بالتلبيد؛ يعمل الفرن التجريبي في درجات حرارة تتجاوز 1,250°C مع الحفاظ على قوة الكريات مقارنة بالعمليات التقليدية.

الاستخدام المتزايد لخامات المغنتيت وعلف الكريات عالي الجودة

اتجاه رئيسي آخر هو تفضيل الصناعة المتزايد لعلف الكريات القائم على المغنتيت بسبب خصائصه الفائقة في تصلب الحرارة ومتطلباته الأقل للطاقة الصافية أثناء التلبيد. يتيح تركيز المغنتيت إنتاج كريات أقوى مع أداء معدني أكثر استقرارًا، مما يدعم كلا من مسارات DR وBF. تقوم شركات التعدين بتوسيع مشاريع تحسين المغنتيت، خاصة في أستراليا والبرازيل والسويد والهند، لتلبية الطلب المتزايد من عمليات صناعة الفولاذ المتقدمة. يتماشى التبني المتزايد لعلف الكريات عالي الجودة أيضًا مع جهود منتجي الفولاذ لتقليل حجم الخبث، وتحسين نفاذية الفرن، وزيادة الكفاءة العامة. مع سعي صناعة الفولاذ العالمية لتحقيق إنتاجية أعلى مع انبعاثات أقل، تقدم الكريات القائمة على المغنتيت فرصة كبيرة طويلة الأجل.

- على سبيل المثال، يحتوي تركيز المغنتيت لشركة LKAB من مناجم كيرونا ومالمبيرجيت على درجات Fe تصل إلى 70%، ويتكامل نظام معالجته مع مطاحن طحن ذاتية قادرة على معالجة أكثر من 85,000 طن من الخام يوميًا، مما يوفر علفًا عالي الجودة لكريات BF وDR.

التحديات الرئيسية:

التقلب في جودة خام الحديد والتوافر المحدود للعلف عالي الجودة

تشكل التقلبات في جودة خام الحديد والتوافر المتناقص لموارد الهيماتيت والمغنتيت عالية الجودة تحديًا حاسمًا لمصنعي الكريات. تواجه العديد من مناطق التعدين زيادة في الشوائب في الخام مثل السيليكا والألومينا والفوسفور، مما يتطلب تحسينًا مكثفًا لتلبية معايير التحبيب. يرفع هذا من تكاليف الإنتاج، ويزيد من استهلاك الطاقة، ويضغط على الهوامش. كما تعطل قيود العرض في درجات الخام المتميزة التخطيط طويل الأجل للعلف لمصانع الكريات. يمكن أن تعيق الاعتماد على دوائر تحسين معقدة، إلى جانب التباين في رواسب الخام، جودة الكريات المتسقة وتحد من قدرة المنتجين على تلبية مواصفات درجة DR الصارمة المطلوبة من قبل مسارات الفولاذ منخفض الكربون الناشئة.

ارتفاع كثافة رأس المال وتكاليف الطاقة في عمليات التحبيب

تتطلب مصانع التكوير استثمارات رأسمالية كبيرة لمعدات الإثراء، مطاحن الطحن، دوائر التكوير، وأنظمة التحميص ذات درجات الحرارة العالية. تظل تكاليف التشغيل مرتفعة بسبب العمليات الكثيفة للطاقة، خاصة في تقنيات الشبكة المتحركة والشبكة-الفرن. تؤدي زيادة أسعار الغاز الطبيعي والكهرباء ووقود الأفران إلى زيادة الضغوط على التكاليف، خاصة بالنسبة للكريات من الدرجة DR التي تتطلب تحكمًا حراريًا دقيقًا. تضيف الامتثال البيئي الأكثر صرامة نفقات إضافية لأنظمة تقليل الانبعاثات وتقنيات المراقبة. بالنسبة للوافدين الجدد، تحد الحواجز المالية من التوسع، بينما يجب على المنتجين الراسخين الاستثمار باستمرار في التحديث للحفاظ على القدرة التنافسية. تظل هذه الضغوط الاقتصادية والتشغيلية قيودًا رئيسية لسلسلة توريد الكريات العالمية.

تحليل إقليمي:

أمريكا الشمالية

تمثل أمريكا الشمالية حوالي 18% من سوق كريات خام الحديد العالمي، مدعومة بإنتاج قوي للصلب في الولايات المتحدة وكندا والتحول التدريجي للمنطقة نحو تقنيات EAF وDRI. يعزز وجود احتياطيات كبيرة من المغنتيت ومرافق التكوير في مينيسوتا وميشيغان قدرات التوريد. يعزز الاستثمار المتزايد في مبادرات الصلب الأخضر وتحديث المطاحن المتكاملة الطلب على الكريات، خاصة من الدرجة DR. يوفر تطوير البنية التحتية، صناعة السيارات، ونشاط البناء استهلاكًا مستقرًا في الاتجاه السفلي، بينما تشجع اللوائح البيئية على زيادة استخدام تغذية الكريات ذات الانبعاثات المنخفضة والجودة العالية.

أوروبا

تمتلك أوروبا حوالي 22% من حصة السوق، مدفوعة بنظامها المتقدم لصناعة الصلب والانتقال السريع نحو مسارات DRI-EAF منخفضة الكربون. تعمل دول مثل السويد وألمانيا والنمسا على توسيع الطلب على الكريات الجاهزة لـDR كجزء من خرائط طريق الصلب الأخضر الخاصة بها. تستفيد المنطقة من موارد المغنتيت الوفيرة، خاصة في الدول الإسكندنافية، التي تدعم إنتاج الكريات عالية الجودة. تسرع المعايير الصارمة للانبعاثات وسياسات الضرائب الكربونية من استبدال السنتير بالكريات في المطاحن المتكاملة. تعزز الاستثمارات المتزايدة في صناعة الصلب القائمة على الهيدروجين، بقيادة كبار منتجي الصلب الأوروبيين، الفرص طويلة الأجل للكريات الممتازة من الدرجة DR في المنطقة.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمي بحصة حوالي 45%، بقيادة قدرات إنتاج الصلب الضخمة في الصين والهند واليابان وكوريا الجنوبية. يدفع التحضر السريع، التوسع في التصنيع، والمشاريع الضخمة للبنية التحتية استهلاكًا واسع النطاق للكريات عبر مرافق BF وDR الناشئة. تواصل الهند والصين توسيع قدرات التكوير لاستخدام موارد خام الحديد ذات الدرجة المنخفضة بكفاءة. تستفيد المنطقة أيضًا من عمليات الإثراء ذات التكلفة الفعالة وزيادة اعتماد تحسين الأعباء القائمة على الكريات في الأفران العالية. يعزز الاستثمار المتزايد في تقنيات التكوير الموفرة للطاقة والدفع نحو صناعة الصلب الأكثر خضرة من مكانة آسيا والمحيط الهادئ كمركز الطلب الرئيسي لموردي الكريات العالميين.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 8% من السوق، مدعومة بإنتاج كبير للكريات في البرازيل والمكسيك. تقود البرازيل، المصدر الرائد للكريات عالية الجودة، معظم إنتاج المنطقة من خلال عمليات واسعة النطاق تستفيد من احتياطيات الهيماتيت والمغنتيت الغنية. يساهم إنتاج الصلب المتزايد في المكسيك وتحديث مرافق الأفران العالية المستهدف في زيادة الاستهلاك المحلي. تمكن الاستراتيجيات الموجهة للتصدير وتكاليف الإنتاج التنافسية المنتجين الإقليميين من تزويد الأسواق الأوروبية والشرق أوسطية والآسيوية. تعزز الاستثمارات المستمرة في الإثراء، البنية التحتية اللوجستية، والامتثال البيئي من دور أمريكا اللاتينية في سلاسل توريد الكريات العالمية.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 7% من حصة السوق، مع نمو سريع مدفوع بتوسع مراكز صناعة الصلب المعتمدة على الاختزال المباشر في الإمارات العربية المتحدة، المملكة العربية السعودية، عمان، وإيران. يركز الإقليم على تقنيات الاختزال المباشر المعتمدة على الغاز الطبيعي مما يعزز الطلب القوي على كريات الاختزال المباشر عالية الجودة. تعزز مشاريع التعدين والإثراء الناشئة في أفريقيا، خاصة في جنوب أفريقيا وموريتانيا، من إمكانيات العرض. تدعم برامج التصنيع المدعومة من الحكومة والاستثمارات في مرافق تكوير جديدة تطوير السوق على المدى الطويل. تعزز القرب الجغرافي الاستراتيجي من أوروبا وآسيا دور الشرق الأوسط وأفريقيا كمنتج ومصدر إقليمي للكريات الممتازة.

تقسيمات السوق:

حسب الدرجة

- الفرن العالي (BF)

- الاختزال المباشر (DR)

حسب تقنيات التكوير

- قرص التكوير

- أسطوانة التكوير

حسب مصدر المنتج

حسب عملية التكوير

- الشبكة المتحركة (TG)

- شبكة الفرن (GK)

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز المشهد التنافسي لسوق كريات خام الحديد بمجموعة مركزة من قادة التعدين والتكوير العالميين الذين يركزون على إنتاج الكريات عالية الجودة، التحديث التكنولوجي، والاتفاقيات طويلة الأجل مع منتجي الصلب. تركز الشركات الكبرى بما في ذلك فالي، ريو تينتو، LKAB، كليفلاند كليفس، أريا للحديد والصلب، البحرين للصلب، وفيركسبو على توسيع قدرات الإثراء، تحسين جودة الكريات، وتعزيز تقنيات التلبيد الموفرة للطاقة لتلبية الطلب المتزايد من مسارات الفرن العالي والاختزال المباشر. يستثمر اللاعبون بشكل متزايد في معالجة المغنتيت، الإثراء المعتمد على WHIMS، وتحسين العمليات الرقمية لتعزيز الكفاءة التشغيلية وتناسق المنتج. تدعم المبادرات الاستراتيجية مثل توسيع القدرات، المشاريع المشتركة مع صناع الصلب، وتنويع العرض إلى أوروبا، الشرق الأوسط، وآسيا الوضع التنافسي. بالإضافة إلى ذلك، يتماشى قادة الصناعة مع اتجاهات إزالة الكربون العالمية من خلال تطوير كريات الاختزال المباشر والكريات الخضراء المخصصة لصناعة الصلب المعتمدة على الهيدروجين، مما يضمن الأهمية طويلة الأجل مع انتقال القطاع نحو مسارات إنتاج منخفضة الكربون.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- ميتالوإنفست

- شركة خام الحديد الكندية

- بحرين ستيل

- فيركسپو

- أنجلو أمريكان

- مكتب مجموعة LKAB

- كليفلاند كليفس

- إيفراز

- جيندال سو

- بي إتش بي بيليتون

التطورات الأخيرة:

- في يونيو 2024، وقعت ميتالوإنفست اتفاقية توريد لمدة 15 عامًا مع OMK لتسليم حوالي 53 مليون طن من كريات خام الحديد من الدرجة DR، مما يعزز تركيزها على إنتاج الكريات عالية الجودة لطرق الاختزال المباشر.

- في أغسطس 2023، وقعت بحرين ستيل خطاب نوايا مع مجموعة إيسار لتوريد 4 ملايين طن سنويًا من كريات الدرجة DR لمشروع جرين ستيل أرابيا الذي سيبدأ الإنتاج حوالي عام 2027.

- في فبراير 2024، حصلت IOC (عبر ريو تينتو) على 18 مليون دولار كندي من صندوق الاقتصاد منخفض الكربون للحكومة الكندية لإزالة الكربون من إنتاج الكريات والمركزات، خاصة استبدال زيت الوقود الثقيل في عمليات التكوير.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الدرجة، تقنيات التكوير، مصدر المنتج، عملية التكوير والجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيزداد الطلب على كريات BF وDR عالية الجودة مع توسع صناع الصلب في مسارات الإنتاج ذات الانبعاثات المنخفضة والكفاءة العالية.

- سيؤدي نمو قدرة DRI العالمية إلى تسريع الحاجة إلى كريات الدرجة DR الممتازة ذات محتوى Fe أعلى ومستويات شوائب أقل.

- سيخلق تبني صناعة الصلب المعتمدة على الهيدروجين فرصًا جديدة للكريات الخضراء وتقنيات التحميص منخفضة الكربون.

- ستزداد الاستثمارات في تحسين المغنتيت مع سعي المنتجين للحصول على تغذية كريات متسقة وعالية الجودة لعمليات الصلب المتقدمة.

- ستدمج مصانع التكوير المزيد من الأتمتة، أنظمة التحكم المدفوعة بالذكاء الاصطناعي، والمراقبة الرقمية لتحسين الإنتاجية وتقليل التكاليف.

- ستصبح أنظمة الشبكة المتنقلة والشبكة-الفرن الموفرة للطاقة معيارًا حيث يستهدف المصنعون استهلاكًا أقل للوقود والامتثال الصارم للانبعاثات.

- سيعزز توسيع قدرة التكوير في آسيا والمحيط الهادئ والشرق الأوسط سلاسل التوريد الإقليمية.

- ستكثف شركات التعدين استكشاف الخامات ذات الجودة المنخفضة لضمان توفر المواد الخام على المدى الطويل.

- ستتحول تدفقات التجارة مع تنويع مصدري الكريات خارج الأسواق الآسيوية والأوروبية التقليدية.

- ستدفع متطلبات الاستدامة المنتجين إلى تبني الطاقة المتجددة، المواد اللاصقة الحيوية، واستعادة الحرارة المهدرة عبر عمليات التكوير.