نظرة عامة على السوق:

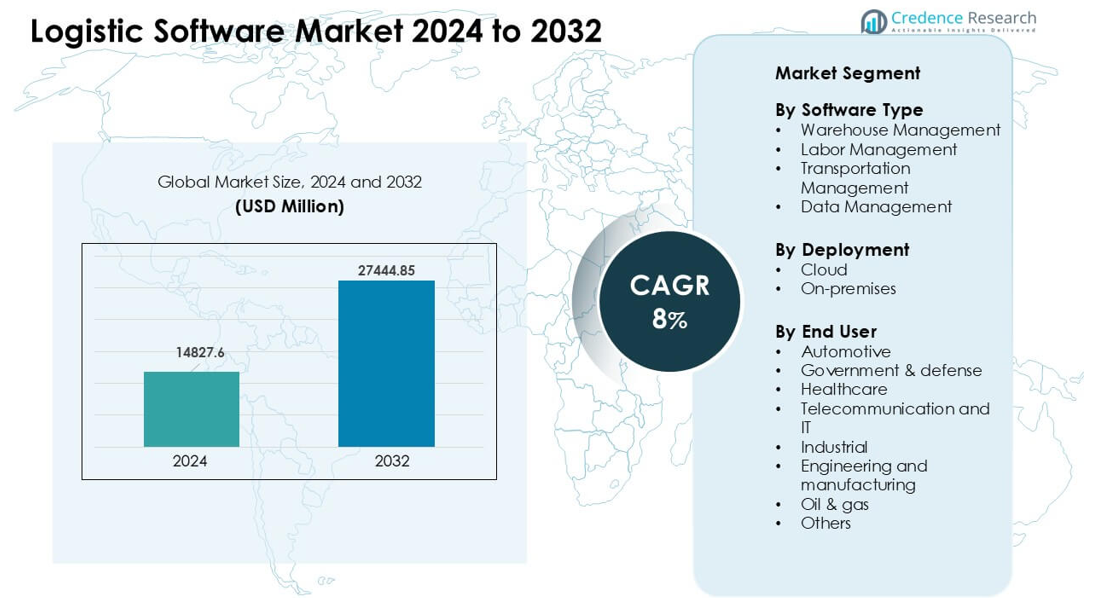

تم تقييم سوق برمجيات الخدمات اللوجستية بمبلغ 14827.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 27444.85 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب قدره 8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق برمجيات الخدمات اللوجستية لعام 2024 |

14827.6 مليون دولار أمريكي |

| سوق برمجيات الخدمات اللوجستية، معدل النمو السنوي المركب |

8% |

| حجم سوق برمجيات الخدمات اللوجستية لعام 2032 |

27444.85 مليون دولار أمريكي |

يتشكل سوق برمجيات الخدمات اللوجستية من قبل لاعبين رئيسيين مثل SAP SE، وManhattan Associates، وKörber AG & Infor، وIBM Corporation، وOracle، وThe Descartes Systems Group، وFarEye، وLogiNext Solutions، وWiseTech Global، وAlvys Inc. يتنافس هؤلاء البائعون من خلال تقديم حلول متقدمة للمستودعات والنقل والرؤية التي تدعم التتبع في الوقت الحقيقي واتخاذ القرارات السريعة عبر سلاسل التوريد العالمية. يظل النشر السحابي والأتمتة والتحسين المدفوع بالذكاء الاصطناعي مجالات التركيز الرئيسية لنمو المنتجات. برزت أمريكا الشمالية كمنطقة رائدة بحصة تبلغ حوالي 36%، مدعومة بتبني رقمي قوي، ونشاط مرتفع في التجارة الإلكترونية، واستثمارات كبيرة في منصات الخدمات اللوجستية من الجيل التالي.

رؤى السوق:

- وصل سوق برمجيات الخدمات اللوجستية إلى قيمة كبيرة بلغت 14827.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بثبات بحلول عام 2032 بمعدل نمو سنوي مركب قوي يبلغ 8%، مدعومًا بزيادة الأتمتة واعتماد السحابة عبر سلاسل التوريد.

- يتم دفع النمو من خلال احتياجات الرؤية في الوقت الحقيقي، والتوسع السريع في التجارة الإلكترونية، وزيادة الطلب على أدوات إدارة المستودعات والنقل المتقدمة.

- تشمل الاتجاهات الرئيسية الاستخدام الأوسع لتوقعات الذكاء الاصطناعي، والتحليلات التنبؤية، والتوجيه الذي يركز على الاستدامة والذي يساعد في تقليل الانبعاثات وتحسين كفاءة التسليم.

- تظل المنافسة قوية حيث تعزز SAP SE وManhattan Associates وOracle وIBM وغيرهم من منصات السحابة وميزات التكامل وقدرات الأتمتة لتحقيق أداء أعلى.

- تصدرت أمريكا الشمالية بحصة تبلغ حوالي 36%، تليها أوروبا بنسبة 29% وآسيا والمحيط الهادئ بنسبة 27%، بينما احتلت إدارة المستودعات الحصة الأكبر من القطاع بسبب التبني العالي في عمليات البيع بالتجزئة والخدمات اللوجستية للطرف الثالث والتصنيع.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع البرمجيات

احتلت إدارة المستودعات الحصة المهيمنة بنسبة حوالي 38%. اعتمدت العديد من الشركات هذه الأدوات للحصول على تحكم أفضل في المخزون والانتقاء والتتبع في الوقت الحقيقي. جاء الاهتمام القوي من لاعبي التجارة الإلكترونية الذين احتاجوا إلى دورات طلب أسرع. نمت إدارة النقل حيث سعت الشركات إلى خفض تكاليف الشحن وتحسين التوجيه. تقدمت إدارة العمالة في المستودعات الكبيرة بسبب الضغط المتزايد لتعزيز إنتاجية القوى العاملة. توسعت إدارة البيانات حيث استخدمت فرق الخدمات اللوجستية التحليلات لدعم التخطيط وتوقع الطلب ورؤية الشبكة.

- على سبيل المثال، وجدت دراسة استقصائية حديثة في الصناعة أن 89% من المنظمات التي شملها الاستطلاع تخطط لاستخدام وظائف نظام إدارة المستودعات (WMS) الحديثة للتخطيط وإدارة العمالة بحلول نهاية عام 2024، مما يشير إلى اتجاه قوي نحو تبني التكنولوجيا لتتبع كفاءة العمالة عبر مراكز التنفيذ.

حسب النشر

قاد النشر السحابي هذا القطاع بحصة تقارب 64%. اختارت الشركات الأنظمة السحابية للتحديثات الأسرع، واحتياجات الإعداد الأقل، والتوسع السهل خلال فترات الطلب القصوى. استخدم العديد من المشغلين وحدات سحابية لربط المستودعات، وأنظمة الأسطول، وشبكات الشركاء في الوقت الفعلي. ظلت الحلول المحلية ذات صلة حيث كانت القواعد الأمنية الصارمة أو الأنظمة القديمة تحد من الهجرة. ساعد النمو في التجارة العالمية، وارتفاع حجم الشحنات، واحتياجات الوصول عن بعد في الحفاظ على المنصات السحابية في الصدارة.

- على سبيل المثال، في عام 2023، بينما كانت غالبية التبني الجديد عالميًا لأنظمة إدارة المستودعات القائمة على السحابة، استمرت عدد كبير من المنظمات في قطاعات مثل الأدوية، والتصنيع، أو المخزون المنظم في اختيار الحلول المحلية أو الهجينة، مفضلين السيطرة المحلية الأكبر على البيانات والبنية التحتية لتلبية معايير الامتثال التنظيمي والأمن الصارمة.

حسب المستخدم النهائي

برز قطاع السيارات كأكبر قطاع مستخدم نهائي بحصة حوالي 22%. اعتمد صانعو السيارات على أدوات لوجستية متقدمة لإدارة سلاسل التوريد المعقدة، وتتبع المكونات، ودعم الإنتاج في الوقت المناسب. نما استخدام الرعاية الصحية حيث احتاج مقدمو الخدمات إلى تحكم أقوى في سلسلة التبريد وتتبع الشحنات. قامت الوكالات الحكومية والدفاعية بنشر أنظمة آمنة للوجستيات الحرجة للمهام. اعتمدت مجموعات الاتصالات، وتكنولوجيا المعلومات، والصناعية، والتصنيعية على البرامج لتقليل التأخيرات وتحسين دقة التسليم. استخدمت شركات النفط والغاز منصات لوجستية لدعم العمليات الميدانية وحركة الأصول عبر المواقع النائية.

محركات النمو الرئيسية:

الحاجة المتزايدة لرؤية سلسلة التوريد في الوقت الفعلي

تعمل الرؤية في الوقت الفعلي كمحرك نمو رئيسي حيث تواجه الشركات نوافذ تسليم أكثر ضيقًا وتوقعات عملاء أعلى. تعتمد العديد من فرق اللوجستيات الآن على منصات تتبع المخزون، وحالة الأسطول، وظروف الشحن عبر شبكات كبيرة. يقلل اتخاذ القرارات السريع من التأخيرات ويخفض معدلات الخطأ، بينما تساعد التنبيهات التنبؤية في تجنب الاضطرابات الناجمة عن حركة المرور، أو الطقس، أو نقص الإمدادات. يدفع نمو التجارة الإلكترونية الشركات لمراقبة الطرود في كل مرحلة. تزيد هذه العوامل من الطلب على البرامج المتكاملة التي تربط المستودعات، والناقلين، وشركاء التوزيع على منصة واحدة. يحافظ الاهتمام القوي بالدقة والسرعة على أدوات الرؤية في مركز توسع الصناعة.

- على سبيل المثال، وفقًا لمسح عام 2024 من قبل Tive، زادت نسبة المستجيبين الذين يستخدمون الأجهزة الممكّنة لإنترنت الأشياء لتتبع الشحنات في الوقت الفعلي من 25% إلى 53% في عام واحد فقط، مما يظهر تسارعًا حادًا في تبني الرؤية عبر الشاحنين والناقلين عالميًا.

توسع التجارة الإلكترونية والتوزيع متعدد القنوات

يدفع الارتفاع السريع في تجارة التجزئة عبر الإنترنت إلى تبني قوي للبرامج اللوجستية المتقدمة. يواجه تجار التجزئة أحجام طلبات كبيرة ويحتاجون إلى أنظمة تدعم التنفيذ السريع، والفرز الآلي، والعوائد السلسة. تضيف العمليات متعددة القنوات مزيدًا من الضغط حيث تجمع الشركات بين الاستلام من المتجر، والتسليم في نفس اليوم، والشحن المباشر إلى العميل. تساعد البرامج اللوجستية في الحفاظ على دقة المخزون، وتقليل التأخيرات في الميل الأخير، وضمان جودة التسليم المتسقة. تستثمر العديد من العلامات التجارية أيضًا في أدوات تحسن تخطيط موسم الذروة وتدفق المستودعات. مع نمو الشراء الرقمي في المناطق الحضرية والريفية، تصبح البرامج ضرورية للتعامل مع التوجيه المعقد وتقلبات الطلب، مما يدفع النمو المستمر في السوق.

- على سبيل المثال، العديد من منصات اللوجستيات والرؤية الأحدث التي تم إطلاقها بحلول عام 2025 تدمج التحليلات التنبؤية المدفوعة بالذكاء الاصطناعي إلى جانب التتبع القائم على إنترنت الأشياء، مما يمكن الشركات من التنبؤ بشكل أفضل بزيادات الطلب أو تغييرات المسار أو نقص المخزون، وهو أمر حيوي للعمليات متعددة القنوات التي تدمج بين الاستلام من المتجر والتوصيل إلى المنزل والإرجاع.

زيادة الأتمتة في التخزين والنقل

تغذي الأتمتة الطلب القوي على برامج اللوجستيات حيث تستبدل الشركات العمليات اليدوية لخفض التكاليف وزيادة الإنتاج. تدعم الأدوات الحديثة الاستخدام المنسق للروبوتات والمركبات الموجهة الآلية والناقلات الذكية داخل المستودعات. تساعد وحدات النقل في تحسين المسارات وتقليل استهلاك الوقود وإدارة جداول السائقين. يشجع الضغط المتزايد لتحقيق أهداف مستوى الخدمة الصارمة الشركات على أتمتة المهام المتكررة مثل تخصيص الطلبات وتوليد الملصقات وتخطيط الأحمال. كما أن نقص العمالة المتزايد في العديد من البلدان يدفع إلى تبني الأنظمة الآلية. ومع دمج المزيد من المشغلين لأجهزة الاستشعار والمعدات المتصلة، تصبح برامج اللوجستيات العمود الفقري الذي يربط الأجهزة بعمليات التخطيط والتنفيذ.

الاتجاهات والفرص الرئيسية:

نمو الذكاء الاصطناعي والتحليلات التنبؤية

يتوسع اعتماد الذكاء الاصطناعي حيث تستخدم الشركات الأدوات التنبؤية لتحسين دقة التخطيط وتقليل الهدر التشغيلي. يعتمد العديد من فرق اللوجستيات على التعلم الآلي للتنبؤ بالطلب واكتشاف الاختناقات وتحسين شبكات التوزيع. تساعد النماذج التنبؤية في منع نفاد المخزون وتقليل المخزون الاحتياطي وتحسين وقت تشغيل الأسطول. تدعم التحليلات في الوقت الفعلي القرارات أثناء الاضطرابات وتسمح بإعادة التوجيه بشكل أسرع. تخلق هذه القدرات فرصًا جديدة للبائعين الذين يقدمون طبقات ذكاء متكاملة عبر أنظمة المستودعات والنقل والعمالة. يعزز توفر البيانات المتزايد من أجهزة الاستشعار ونظام تحديد المواقع وتدفقات الطلبات التحول نحو التحسين المدعوم بالذكاء الاصطناعي.

- على سبيل المثال، وجدت دراسة PwC 2025 حول الاتجاهات الرقمية في العمليات أن حوالي 57% من قادة العمليات وسلاسل التوريد قد دمجوا الذكاء الاصطناعي في وظائف مختارة أو في جميع أنحاء مؤسستهم. بدلاً من ذلك، أشارت دراسة أجرتها شركة Gartner في أغسطس 2024 (للحصول على رؤى لعام 2025) إلى أن 71% من الشركات أبلغت عن استخدام الذكاء الاصطناعي التوليدي، متجاوزة مرحلة التجريب في العديد من وظائف سلسلة التوريد.

ارتفاع الطلب على عمليات اللوجستيات المستدامة

تخلق اتجاهات الاستدامة فرصًا جديدة حيث تهدف الشركات إلى خفض الانبعاثات والامتثال للقواعد البيئية. يقدم مزودو البرامج الآن لوحات تتبع الكربون وأدوات تحسين الأحمال ووحدات كفاءة المسار التي تساعد في تقليل استهلاك الوقود. تتبنى العديد من العلامات التجارية ممارسات التوزيع الخضراء، بما في ذلك الشحن الموحد وتصميمات المستودعات المحسنة. كما تقدم الحكومات معايير انبعاثات أكثر صرامة تدفع لاعبي اللوجستيات إلى ترقية الأنظمة الرقمية. ترى الشركات الاستدامة ليس فقط كامتثال ولكن أيضًا كوسيلة لخفض التكاليف وتحسين قيمة العلامة التجارية. تخلق هذه التحولات زخمًا قويًا طويل الأجل لبرامج اللوجستيات التي تركز على البيئة.

- على سبيل المثال، وثقت دراسة في عام 2025 أن تحسين المسارات المدفوعة بالذكاء الاصطناعي في اللوجستيات باستخدام بيانات حركة المرور والطقس والمركبات في الوقت الفعلي يمكن أن يقلل من استهلاك الوقود والانبعاثات المرتبطة به بشكل ملحوظ مقارنة بالتوجيه الأساسي.

التحديات الرئيسية:

مخاطر الأمن السيبراني وخصوصية البيانات

يزيد الاعتماد الرقمي المتزايد من التعرض للهجمات السيبرانية، مما يجعل الأمن تحديًا رئيسيًا. تخزن شبكات اللوجستيات بيانات حساسة عن المخزون والعملاء والتوجيه والمعاملات، مما يمكن أن يجذب التهديدات. تؤدي الاختراقات إلى تعطيل العمليات وتأخير الشحنات وزيادة تكاليف الاسترداد. تفتقر العديد من الشركات الصغيرة والمتوسطة إلى ميزانيات أمنية قوية، مما يزيد من المخاطر. كما تخلق شبكات الموردين المعقدة المزيد من نقاط الوصول للمهاجمين. يجب على البائعين الاستثمار في التشفير، وضوابط الوصول، والمراقبة المستمرة لحماية المستخدمين. بدون أمن سيبراني قوي، يواجه الاعتماد الرقمي في اللوجستيات تباطؤًا.

تكاليف التكامل والتنفيذ العالية

تؤثر تحديات التكامل على نمو السوق حيث تدير العديد من الشركات أنظمة قديمة مختلطة تتطلب ترقيات معقدة. غالبًا ما يحتاج تنفيذ منصات المستودعات والنقل والتحليلات إلى فرق ماهرة وتخطيط دقيق للبيانات. تثني تكاليف الإعداد العالية المشغلين الأصغر، خاصة في المناطق ذات الميزانيات الرقمية المحدودة. يؤثر التوقف أثناء الانتقال أيضًا على الاعتماد. تتجنب بعض الشركات التحول الكامل بسبب الخوف من تعطل سير العمل. يجب على البائعين تقديم تسعير مرن، ونشر نماذج، ودعم قوي لتحسين معدلات الاعتماد وتقليل عبء التكامل.

تحليل إقليمي:

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة بنسبة حوالي 36% بسبب الاعتماد الرقمي القوي عبر قطاعات النقل والتجزئة والتصنيع. قامت العديد من الشركات في الولايات المتحدة وكندا بنشر أنظمة إدارة مستودعات ونقل متقدمة لتحسين مستويات الخدمة والتحكم في تكاليف التشغيل. زادت اختراق التجارة الإلكترونية العالي من الحاجة إلى التتبع في الوقت الفعلي، والتوجيه الآلي، وتوقع الطلب. استثمر مقدمو الخدمات اللوجستية أيضًا في منصات السحابة لدعم العمليات متعددة المواقع والشحن عبر الحدود. ساعد نظام قوي من بائعي البرمجيات، وشركات الخدمات اللوجستية من الطرف الثالث، وشركاء التكنولوجيا المنطقة في الحفاظ على موقعها القيادي في عام 2024.

أوروبا

استحوذت أوروبا على حصة تقارب 29%، مدفوعة بالأطر التنظيمية الصارمة، والأهداف المستدامة المتزايدة، والشبكات اللوجستية القوية عبر الاقتصادات الكبرى. اعتمدت الشركات في ألمانيا والمملكة المتحدة وفرنسا وهولندا أدوات تخطيط ورؤية متقدمة لتلبية احتياجات الامتثال وتحسين دقة التسليم. شجعت برامج اللوجستيات الخضراء الشركات على استخدام البرمجيات التي تقلل الانبعاثات، وتحسن الأحمال، وتدعم النقل المتعدد الوسائط. زاد التوسع في التجارة عبر الحدود والتجارة الإلكترونية من الاعتماد على منصات الإدارة المتكاملة. ساعد التحول الرقمي الواسع عبر قطاعات التصنيع والتجزئة في تعزيز النمو الإقليمي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة تقارب 27% وأظهرت أسرع نمو بسبب التوسع الصناعي السريع وزيادة أحجام البيع بالتجزئة عبر الإنترنت. استثمرت الصين والهند واليابان وجنوب شرق آسيا بشكل كبير في أدوات اللوجستيات القائمة على السحابة لدعم التوزيع واسع النطاق، وأتمتة المستودعات، والتسليم في الميل الأخير. قاد الطلب المتزايد على التتبع في الوقت الفعلي، واللوجستيات العكسية، وتحسين المسارات إلى زيادة كبيرة في استخدام البرمجيات. قامت العديد من الشركات بترقية الأنظمة للتعامل مع الطلب المتقلب وتدفقات المخزون الكبيرة. عززت البرامج الحكومية الداعمة للبنية التحتية الرقمية ومراكز اللوجستيات الذكية من الاعتماد في جميع أنحاء المنطقة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة تقارب 5%، مدعومة بتوسع النشاط التجاري وجهود تحديث الخدمات اللوجستية في البرازيل والمكسيك وكولومبيا. زادت الشركات من الاستثمار في إدارة النقل وأتمتة المستودعات لتقليل تأخير التسليم وتحسين التحكم في التكاليف. شجع نمو التجارة الإلكترونية الشركات على تبني أدوات التتبع وأنظمة تحسين المسارات. ومع ذلك، حدت البنية التحتية الرقمية غير المتساوية وتكاليف النشر العالية من سرعة الانتشار في الأسواق الأصغر. على الرغم من هذه التحديات، دعم الاهتمام المتزايد ببرامج السحابة وبرامج تحسين الميل الأخير الزخم الإقليمي المستمر.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حصة تقارب 3%، مدفوعة بترقيات لوجستية مرتبطة بنشاط التجارة المتزايد وتطوير البنية التحتية في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. تبنت الشركات برامج لتحسين تنسيق الأسطول وكفاءة المستودعات وحركة العبور الحدودية. ساعدت الاستثمارات في مناطق التجارة الحرة والموانئ الذكية ومراكز التجارة الإلكترونية في زيادة الطلب على أدوات الرؤية والتخطيط. ظل التبني أبطأ في الأسواق النامية بسبب الميزانيات المحدودة والنضج الرقمي المنخفض. ومع ذلك، دعمت توسعات الممرات اللوجستية والطلب المتزايد على الأنظمة الآلية النمو التدريجي.

تقسيمات السوق:

حسب نوع البرنامج

- إدارة المستودعات

- إدارة العمل

- إدارة النقل

- إدارة البيانات

حسب النشر

حسب المستخدم النهائي

- السيارات

- الحكومة والدفاع

- الرعاية الصحية

- الاتصالات وتكنولوجيا المعلومات

- الصناعية

- الهندسة والتصنيع

- النفط والغاز

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز المشهد التنافسي لسوق برامج اللوجستيات بوجود لاعبين رئيسيين مثل SAP SE وManhattan Associates وKörber AG وInfor وIBM Corporation وOracle وThe Descartes Systems Group وFarEye وLogiNext Solutions وWiseTech Global وAlvys Inc. تتنافس هذه الشركات من خلال تقديم منصات متكاملة لإدارة المستودعات والنقل والعمل والرؤية التي تدعم التحكم الشامل في سلسلة التوريد. يقوم العديد من البائعين بتوسيع نطاقهم من خلال النشر السحابي الذي يتيح تحديثات أسرع وتوسيع أسهل واتصال سلس عبر الشبكات العالمية. تستثمر الشركات أيضًا في الذكاء الاصطناعي والأتمتة والتحليلات التنبؤية لزيادة دقة التوقعات وتقليل الهدر التشغيلي. تساعد الشراكات الاستراتيجية مع مقدمي الخدمات اللوجستية من الطرف الثالث وتجار التجزئة والمصنعين ومقدمي التجارة الإلكترونية في تعزيز التبني. تسمح الترقيات المستمرة في تحسين المسارات والتتبع في الوقت الفعلي والتخطيط متعدد الوسائط لهؤلاء اللاعبين بالحفاظ على احتفاظ قوي بالعملاء في بيئة تنافسية للغاية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- SAP SE (ألمانيا)

- Manhattan Associates (الولايات المتحدة)

- Körber AG & Infor (ألمانيا)

- IBM Corporation (الولايات المتحدة)

- The Descartes Systems Group, Inc. (كندا)

- Oracle (الولايات المتحدة)

- FarEye (الولايات المتحدة)

- LogiNext Solutions (الولايات المتحدة)

- WiseTech Global (أستراليا)

- Alvys Inc. (الولايات المتحدة)

التطورات الأخيرة:

- في نوفمبر 2025، كشفت SAP علنًا عن تحركات كبيرة في سلسلة التوريد / اللوجستيات في فعالياتها وتحديثات منتجاتها لعام 2025، مما دفع بالذكاء الاصطناعي الوكيل والأتمتة الأصلية بالذكاء الاصطناعي إلى تدفقات عمل سلسلة التوريد (أعلنت SAP عن قدرات جديدة لـ Joule/agent وعرضت تحديثات Supply Chain Connect)، بينما واجهت أيضًا دعوى قضائية بارزة تتعلق بأسرار تجارية رفعت ضدها في الولايات المتحدة في أواخر نوفمبر 2025.

- في أكتوبر 2025، واصلت Infor طرح تحسينات في سلسلة التوريد واللوجستيات (تم تسليط الضوء على Infor Nexus/Distribution Management وIndustry AI Agents في اتصالات المنتجات لعامي 2024-2025 وفي Infor Nexus Connect في أكتوبر 2025)، مع التركيز على تنسيق الشبكات، والوكلاء الذكاء الاصطناعي المدمجين لإدارة سلسلة التوريد، وتكامل ERP→WMS الأوثق.

- في مارس 2025، أعادت Körber تسمية أعمالها في مجال برامج سلسلة التوريد (بما في ذلك الجمع بين قوى Körber Supply Chain Software وMercuryGate) تحت علامة تجارية جديدة Infios (إعلان عام في أوائل مارس 2025) كخطوة استراتيجية لتوحيد قدرات TMS/WMS/النقل ووضع الوحدة للتوسع العالمي الأوسع في برامج اللوجستيات. كما روجت Körber لعروض لوجستية ذكية جديدة في فعاليات مثل LogiMAT 2025.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع البرنامج، النشر، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق

التوقعات المستقبلية:

- سيزداد الطلب على أدوات الرؤية في الوقت الحقيقي مع تعقد سلاسل التوريد.

- ستتوسع المنصات السحابية مع سعي الشركات إلى التوسع السريع وتقليل احتياجات الإعداد.

- سيحسن التنبؤ المدفوع بالذكاء الاصطناعي دقة التخطيط ويقلل من التأخيرات التشغيلية.

- ستزداد الأتمتة داخل المستودعات والنقل لمواجهة نقص العمالة.

- ستكتسب ميزات الاستدامة اعتمادًا مع سعي الشركات لخفض الانبعاثات.

- ستزداد أدوات تحسين الميل الأخير بسبب الضغط العالي على تسليم التجارة الإلكترونية.

- ستعزز لوحات التحكم المتكاملة اتخاذ القرار عبر العمليات متعددة المواقع.

- ستصبح ترقيات الأمن السيبراني ضرورية مع توسع الشبكات اللوجستية الرقمية.

- ستزداد الشراكات بين بائعي البرامج ومقدمي الخدمات اللوجستية من الطرف الثالث لدعم الاستخدام الأوسع.

- ستتبنى الأسواق الناشئة الأنظمة الحديثة بشكل أسرع بسبب ارتفاع التجارة والنمو الصناعي.