نظرة عامة على السوق

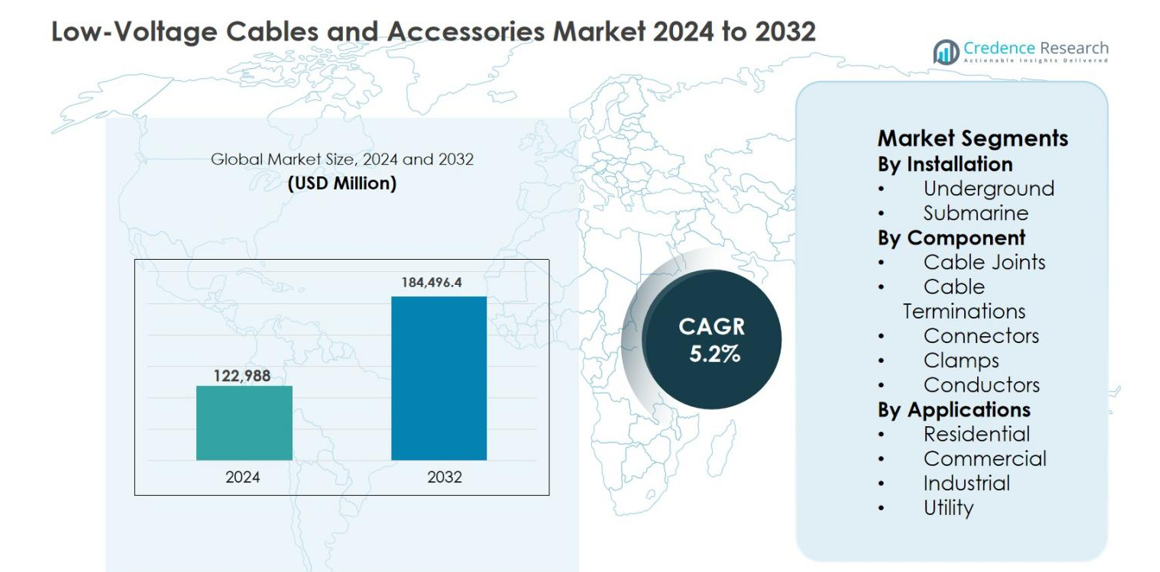

تم تقييم حجم سوق الكابلات والملحقات ذات الجهد المنخفض بمبلغ 122,988 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 184,496.4 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 5.2% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الكابلات والملحقات ذات الجهد المنخفض 2024 |

122,988 مليون دولار أمريكي |

| سوق الكابلات والملحقات ذات الجهد المنخفض، معدل النمو السنوي المركب |

5.2% |

| حجم سوق الكابلات والملحقات ذات الجهد المنخفض 2032 |

184,496.4 مليون دولار أمريكي |

يدعم سوق الكابلات والملحقات ذات الجهد المنخفض مزيج متنوع من الشركات المصنعة العالمية والإقليمية التي تركز على الموثوقية والسلامة والطلب المدفوع بالبنية التحتية. تعزز الشركات الرئيسية مثل Prysmian Group، NKT A/S، Hellenic Cables، Elsewedy Electric، TE Connectivity، Ensto، Raychem RPG، Alcon Megarad، Ikebana Engineering Ltd، وREPL International Ltd مواقعها من خلال الابتكار في المنتجات، وتوسيع القدرات، والشراكات القوية مع المرافق والبناء. تقود منطقة آسيا والمحيط الهادئ السوق بحصة دقيقة تبلغ 42.6%، مدفوعة بالتوسع السريع في التحضر وتوزيع الطاقة والاستثمارات الكبيرة في البنية التحتية في الصين والهند وجنوب شرق آسيا. تليها أوروبا بحصة 26.8%، مدعومة بتحديث الشبكات واللوائح الصارمة للسلامة، بينما تمتلك أمريكا الشمالية حصة 18.4% بسبب ترقيات البنية التحتية ومبادرات الكهرباء.

رؤى السوق

- تم تقييم سوق الكابلات والملحقات ذات الجهد المنخفض بقيمة 122,988 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 184,496.4 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.2% خلال فترة التوقعات.

- يُعتبر توسيع شبكات توزيع الطاقة، وتحديث الشبكات، والتحضر السريع، وزيادة الكهربة عبر القطاعات السكنية والتجارية والصناعية والمرافق العامة هي المحركات الرئيسية للنمو، مدعومة بمشاريع المدن الذكية، ودمج الطاقة المتجددة، والاستثمارات الكبيرة في البنية التحتية.

- تزايد اعتماد الكابلات تحت الأرض وتحت البحر، وزيادة الطلب على الكابلات المقاومة للحريق وقليلة الدخان، واستخدام متزايد لوصلات الكابلات المتقدمة والنهايات في المباني الذكية والأتمتة الصناعية هي الاتجاهات الرئيسية في السوق التي تدفع الابتكار في المنتجات.

- تقلب أسعار النحاس والألمنيوم، والمنافسة السعرية الشديدة بين المصنعين العالميين والإقليميين، والحساسية العالية للتكلفة في مشاريع المرافق والبنية التحتية تظل عوائق رئيسية في السوق.

- تهيمن منطقة آسيا والمحيط الهادئ بنسبة 42.6%، تليها أوروبا بنسبة 26.8%، وأمريكا الشمالية بنسبة 18.4%، وأمريكا اللاتينية بنسبة 7.1%، والشرق الأوسط وأفريقيا بنسبة 5.1%، بينما تقود التركيبات تحت الأرض بنسبة 61.4% وتحتفظ وصلات الكابلات بنسبة 29.6%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب التركيب

يقود قطاع التركيبات تحت الأرض سوق الكابلات والملحقات ذات الجهد المنخفض، حيث استحوذ على 61.4% من حصة السوق في عام 2024. ويعزى هذا التفوق إلى التحضر السريع، وتوسيع المدن الذكية، وزيادة التفضيل لتوزيع الطاقة المخفي لتعزيز السلامة والموثوقية والجماليات. تقلل التركيبات تحت الأرض من التعرض للاضطرابات المتعلقة بالطقس وتقلل من متطلبات الصيانة، مما يجعلها مناسبة للبيئات الحضرية الكثيفة والتجارية والصناعية. تدعم الاستثمارات المتزايدة في مشاريع مترو الأنفاق والمرافق تحت الأرض والبنية التحتية للطاقة المتجددة الطلب، بينما تعزز التفويضات التنظيمية التي تشجع على شبكات الطاقة القوية والآمنة من التبني.

- على سبيل المثال، تم منح مجموعة Prysmian عقدًا رئيسيًا لتوريد حوالي 1,000 كم من كابل HVDC تحت الأرض وتحت البحر بجهد 525 كيلو فولت لمشروع Eastern Green Link 2 بين اسكتلندا وإنجلترا، مما يعزز شبكة النقل في المملكة المتحدة لدعم الطاقة المتجددة ومرونة الشبكة.

حسب المكون

بين المكونات، احتل قطاع وصلات الكابلات المركز المهيمن بحصة سوقية بلغت 29.6% في عام 2024. تلعب وصلات الكابلات دورًا حاسمًا في ضمان الاستمرارية الكهربائية الآمنة، ومقاومة الأعطال، والموثوقية طويلة الأمد عبر شبكات الجهد المنخفض. يدفع استخدامها الواسع في التركيبات تحت الأرض والصناعية الطلب المستمر. يدعم النمو زيادة تجديد البنية التحتية للطاقة القديمة، وتوسيع شبكات التوزيع، وزيادة الكهربة الصناعية. تعزز التطورات في تقنيات الوصلات القابلة للانكماش الحراري والبارد، التي تقدم تركيبًا أسرع وأداء عزل محسن، من التبني عبر التطبيقات السكنية والتجارية والمرافق.

- على سبيل المثال، تُستخدم وصلات الكابلات القابلة للانكماش بالحرارة من Raychem التابعة لشركة TE Connectivity على نطاق واسع في شبكات الجهد المنخفض تحت الأرض بسبب عزلها من البولي أوليفين المتشابك، الذي يوفر قوة عازلة عالية، وختمًا للرطوبة، ومقاومة للمواد الكيميائية في التربة.

حسب التطبيق

هيمنت شريحة تطبيق المرافق على سوق الكابلات والملحقات ذات الجهد المنخفض، حيث استحوذت على حصة 34.8% في عام 2024. تتطلب المرافق شبكات واسعة ذات جهد منخفض لتوزيع الطاقة، وتحديث الشبكات، والاتصال بالميل الأخير، مما يدفع الطلب المستمر. تدعم الاستثمارات واسعة النطاق في توسيع الشبكات، ودمج الطاقة المتجددة، وبرامج كهربة الريف هذا القطاع بشكل كبير. بالإضافة إلى ذلك، يزيد الانتقال نحو الشبكات الذكية والمحطات الفرعية الرقمية من الحاجة إلى الكابلات والموصلات والنهايات الموثوقة. تستمر الإنفاقات الحكومية المدعومة على البنية التحتية ومبادرات الوصول إلى الطاقة في تعزيز موقع قطاع المرافق الرائد.

محركات النمو الرئيسية

توسيع توزيع الطاقة وتحديث الشبكات

يتم تحفيز سوق الكابلات والملحقات ذات الجهد المنخفض بقوة من خلال التوسع واسع النطاق لشبكات توزيع الطاقة ومبادرات تحديث الشبكات الجارية في جميع أنحاء العالم. تستثمر الحكومات والمرافق بشكل كبير في تحديث البنية التحتية الكهربائية القديمة لتحسين الكفاءة، وتقليل الخسائر، وتعزيز الموثوقية. يؤدي ارتفاع الطلب على الكهرباء من التحضر، والتصنيع، وكهربة المناطق الريفية إلى تسريع الحاجة إلى شبكات ذات جهد منخفض قوية. تحفز نشر الشبكات الذكية، ودمج أنظمة المراقبة الرقمية، واستبدال الأسلاك القديمة الطلب على الكابلات المتقدمة والوصلات والنهايات. تستمر الاستثمارات التي تقودها المرافق، بدعم من الأطر السياسية المواتية وتمويل البنية التحتية، في خلق فرص نمو مستدامة عبر الاقتصادات المتقدمة والناشئة.

- على سبيل المثال، يركز برنامج قطاع التوزيع المجدد (RDSS) التابع لحكومة الهند على ترقية البنية التحتية للتوزيع، بما في ذلك استبدال خطوط الجهد المنخفض القديمة وتركيب الكابلات تحت الأرض لتقليل الانقطاعات والخسائر.

التحضر السريع وتطوير البنية التحتية

يحفز التحضر المتسارع وتطوير البنية التحتية بشكل كبير الطلب في سوق الكابلات والملحقات ذات الجهد المنخفض. يتطلب بناء المجمعات السكنية والمباني التجارية وأنظمة النقل والمدن الذكية توزيع طاقة منخفض الجهد واسع النطاق للإضاءة وأنظمة التدفئة والتهوية وتكييف الهواء والاتصالات وأنظمة الأمان. يفضل بشكل متزايد استخدام الكابلات تحت الأرض في البيئات الحضرية لتحسين الجماليات والسلامة والمرونة. تزيد الاستثمارات المتزايدة في المترو والمطارات ومراكز البيانات والمرافق العامة من استهلاك الكابلات والملحقات. كما يؤدي ارتفاع التطورات متعددة الاستخدامات والإسكان عالي الكثافة إلى زيادة الطلب على حلول الكابلات المدمجة وعالية الأداء التي تدعم الاستخدام الفعال للمساحة والموثوقية التشغيلية طويلة الأمد.

- على سبيل المثال، تقوم شركة دلهي لمترو السكك الحديدية (DMRC) بنشر كابلات التحكم والجهد المنخفض تحت الأرض بشكل واسع لإضاءة المحطات وأنظمة الإشارات والتهوية والسلامة عبر ممرات المترو المتوسعة.

كهربة الصناعة ودمج الطاقة المتجددة

تعتبر كهربة الصناعة والدمج المتزايد لمصادر الطاقة المتجددة من المحركات الرئيسية التي تشكل سوق الكابلات والإكسسوارات ذات الجهد المنخفض. تعتمد منشآت التصنيع والصناعات التحويلية ومراكز اللوجستيات بشكل متزايد على الأنظمة الآلية والموجهة كهربائيًا، مما يزيد من الطلب على الاتصال الموثوق به للجهد المنخفض. بالتوازي، تتطلب مشاريع الطاقة المتجددة مثل الطاقة الشمسية والرياح كابلات ذات جهد منخفض واسعة النطاق للمحولات والمحطات الفرعية والأنظمة المساعدة. توسع كهربة البنية التحتية للنقل وشبكات شحن المركبات الكهربائية نطاق التطبيق بشكل أكبر. تدعم هذه الاتجاهات مجتمعة الطلب المستمر على الكابلات والإكسسوارات المتينة وعالية الكفاءة القادرة على العمل في بيئات صناعية وطاقة متنوعة.

الاتجاهات والفرص الرئيسية

التحول نحو حلول الكابلات تحت الأرض وتحت البحر

أحد الاتجاهات الرئيسية في سوق الكابلات والإكسسوارات ذات الجهد المنخفض هو التحول المتزايد نحو حلول الكابلات تحت الأرض وتحت البحر. يدفع الازدحام الحضري وقيود استخدام الأراضي ومخاوف الموثوقية إلى تبني شبكات الطاقة المخفية. تقلل الأنظمة تحت الأرض من التعرض للأضرار البيئية، وتحسن السلامة، وتخفض تكاليف الصيانة، بينما تدعم الكابلات تحت البحر مشاريع الطاقة المتجددة البحرية والاتصالات البينية. يخلق هذا التحول فرصًا للمواد العازلة المتقدمة، والوصلات المقاومة للرطوبة، والنهايات طويلة العمر. يمكن للمصنعين الذين يركزون على الحلول عالية الأداء وسهلة التركيب الاستفادة من الطلب المتزايد عبر البنية التحتية الحضرية وتطبيقات الطاقة البحرية.

- على سبيل المثال، تقوم مجموعة بريسمان بتوريد أنظمة كابلات تحت البحر ذات الجهد المنخفض والمتوسط لمزارع الرياح البحرية، مصممة بطبقات مانعة للماء وعزل مقاوم للتآكل لضمان عمر خدمة طويل في البيئات البحرية القاسية.

زيادة الطلب على الكابلات الذكية والمستدامة والمقاومة للحريق

يشهد السوق زيادة في الطلب على الكابلات الذكية والمستدامة والمقاومة للحريق ذات الجهد المنخفض. يشجع التركيز التنظيمي على كفاءة الطاقة والسلامة من الحرائق والامتثال البيئي على تبني مواد الكابلات الخالية من الهالوجين، قليلة الدخان، والقابلة لإعادة التدوير. تتطلب المباني الذكية والمنشآت الصناعية كابلات متوافقة مع أنظمة المراقبة الرقمية والأتمتة. تفتح هذه المتطلبات فرصًا للابتكار في علم المواد، والتصاميم الخفيفة الوزن، والإكسسوارات ذات القيمة المضافة. يمكن للشركات التي تقدم حلولًا مستدامة ومتقدمة تكنولوجيًا تمييز محافظها والاستحواذ على القطاعات المتميزة في الأسواق السكنية والتجارية والصناعية.

- على سبيل المثال، تقدم Nexans كابلات منخفضة الجهد مقاومة للحريق متوافقة مع IEC 60331، مما يضمن سلامة الدوائر لأنظمة الطوارئ في المباني التجارية والمترو والمستشفيات.

التحديات الرئيسية

تقلب أسعار المواد الخام

يبقى تقلب أسعار المواد الخام تحديًا كبيرًا لسوق الكابلات والإكسسوارات منخفضة الجهد. تتعرض المدخلات الرئيسية مثل النحاس والألمنيوم والبوليمرات لتقلبات سعرية متكررة نتيجة لاختلالات العرض والطلب العالمية والعوامل الجيوسياسية وتكاليف الطاقة. تؤثر هذه التغيرات بشكل مباشر على تكاليف التصنيع وهوامش الربح، خاصة في مشاريع البنية التحتية والبناء الحساسة للسعر. غالبًا ما يكون من الصعب تمرير زيادات التكلفة إلى المستخدمين النهائيين بسبب ضغوط التسعير التنافسية. يجب على المصنعين تبني استراتيجيات شراء وتحسين المخزون وآليات تسعير لتخفيف المخاطر والحفاظ على الاستقرار المالي.

المنافسة الشديدة وضغوط التسعير

تشكل المنافسة الشديدة وضغوط التسعير تحديات كبيرة في سوق الكابلات والإكسسوارات منخفضة الجهد. يؤدي وجود العديد من المصنعين الإقليميين والعالميين إلى تحويل المنتجات القياسية إلى سلع، مما يحد من التميز وتوسيع الهوامش. تكون المنافسة القائمة على السعر قوية بشكل خاص في المناقصات الكبيرة للبنية التحتية والمرافق، حيث يبقى السعر عامل قرار رئيسي. يواجه اللاعبون الأصغر تحديات في توسيع العمليات وتلبية معايير الجودة الصارمة. للبقاء في المنافسة، يجب على الشركات الاستثمار في الابتكار والعلامة التجارية وقدرات الخدمة مع تحقيق التوازن بين كفاءة التكلفة والامتثال للمتطلبات التنظيمية المتطورة.

تحليل إقليمي

آسيا والمحيط الهادئ

سيطرت آسيا والمحيط الهادئ على سوق الكابلات والإكسسوارات منخفضة الجهد بحصة سوقية بلغت 42.6% في عام 2024، مدفوعة بالتوسع الحضري السريع وتطوير البنية التحتية على نطاق واسع وتوسيع شبكات توزيع الطاقة. يدعم النمو القوي في الصين والهند وجنوب شرق آسيا زيادة البناء السكني والتوسع الصناعي وبرامج الكهربة التي تقودها الحكومة. تستمر الاستثمارات في المدن الذكية ومشاريع السكك الحديدية المتروية وتركيبات الطاقة المتجددة وترقيات قدرات التصنيع في تعزيز الطلب. يعزز وجود مراكز تصنيع تنافسية من حيث التكلفة واعتماد الكابلات تحت الأرض بشكل متزايد من قيادة آسيا والمحيط الهادئ في السوق العالمية.

أوروبا

شكلت أوروبا 26.8% من الحصة السوقية في عام 2024، مدعومة بمبادرات تحديث الشبكات ودمج الطاقة المتجددة واللوائح الصارمة للسلامة والاستدامة. تستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة والدول الاسكندنافية بشكل كبير في الكابلات تحت الأرض والشبكات الذكية والبنية التحتية الموفرة للطاقة. يدفع استبدال الشبكات الكهربائية القديمة وزيادة الطلب على الكابلات المقاومة للحريق والمنخفضة الدخان في المباني التجارية والسكنية نمو السوق. يخلق الإنفاذ التنظيمي القوي والتركيز على المواد المستدامة طلبًا مستقرًا على الكابلات والإكسسوارات منخفضة الجهد المتقدمة عبر تطبيقات المرافق والصناعية والبناء.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة سوقية بنسبة 18.4% في عام 2024، مدفوعة بترقيات البنية التحتية للطاقة، وتوسع مراكز البيانات، وزيادة الكهربة في القطاعات السكنية والتجارية. تقود الولايات المتحدة الطلب الإقليمي بسبب الاستثمارات في مرونة الشبكة، ودمج الطاقة المتجددة، وبنية تحتية لشحن المركبات الكهربائية. يدعم استبدال أنظمة النقل والتوزيع القديمة الطلب المستمر على الكابلات ذات الجهد المنخفض والوصلات والمفاصل. يساهم التبني المتزايد للمباني الذكية وأتمتة الصناعة في توسع السوق. يستمر التركيز التنظيمي على معايير السلامة وكفاءة الطاقة في تشكيل الطلب على المنتجات في المنطقة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة سوقية بنسبة 7.1% في عام 2024، مدعومة بتوسع شبكات توزيع الطاقة وتطوير البنية التحتية الحضرية. تستثمر دول مثل البرازيل والمكسيك وتشيلي في البناء السكني، ومشاريع الطاقة المتجددة، والمرافق الصناعية، مما يدفع الطلب على الكابلات ذات الجهد المنخفض والملحقات. تحسن برامج كهربة الريف ومبادرات توسيع الشبكة من اختراق السوق. ومع ذلك، تحد القيود الميزانية والتقلبات الاقتصادية من التبني السريع. على الرغم من هذه التحديات، تقدم الاستثمارات الأجنبية المتزايدة والتحديث التدريجي للبنية التحتية الكهربائية فرص نمو ثابتة عبر قطاعات المرافق والتجارية والصناعية.

الشرق الأوسط وأفريقيا

استحوذ إقليم الشرق الأوسط وأفريقيا على حوالي 5.1% من الحصة السوقية في عام 2024، مدفوعًا بتوسع البنية التحتية، وتطوير المدن، وجهود تنويع الطاقة. تستثمر دول الخليج بشكل كبير في المدن الذكية، والمباني التجارية، وأنظمة توزيع الطاقة، مما يدعم الطلب على الكابلات ذات الجهد المنخفض والملحقات. في أفريقيا، تلعب مشاريع كهربة الريف وتمديد الشبكة دورًا رئيسيًا في نمو السوق. بينما يظل التبني غير متساوٍ بسبب تحديات التمويل والتنظيم، تستمر أنشطة البناء المتزايدة ومبادرات الوصول إلى الطاقة طويلة الأجل في دعم التوسع الإقليمي التدريجي.

تقسيمات السوق:

حسب التركيب

حسب المكون

- وصلات الكابلات

- نهايات الكابلات

- الموصلات

- المشابك

- الموصلات

حسب التطبيقات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الكابلات والملحقات ذات الجهد المنخفض بمشهد مجزأ ولكنه شديد التنافسية يتميز بوجود شركات تصنيع عالمية ولاعبين إقليميين أقوياء. تركز الشركات الرائدة مثل مجموعة بريسمان، NKT A/S، الكابلات الهيلينية، السويدي إليكتريك، TE Connectivity، إنستو، رايكيم RPG، ألكون ميغاراد، إيكبانا إنجينيرينغ المحدودة، وREPL إنترناشونال المحدودة على توسيع القدرة الإنتاجية، وتعزيز شبكات التوزيع، وتحسين موثوقية المنتجات. يستثمر اللاعبون الرئيسيون في تقنيات العزل المتقدمة، والمواد المقاومة للحريق، والملحقات السهلة التركيب لتلبية المعايير التنظيمية والسلامة المتطورة. تدعم الشراكات الاستراتيجية مع المرافق ومطوري البنية التحتية والعملاء الصناعيين العقود طويلة الأجل والطلب المتكرر. يتنافس اللاعبون الإقليميون من خلال الكفاءة في التكلفة والتصنيع المحلي، بينما تستفيد الشركات العالمية من الخبرة التكنولوجية والمحافظ الواسعة. يظل الابتكار المستمر في المنتجات والطلب المدفوع بالبنية التحتية محورًا أساسيًا للحفاظ على مكانة السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Raychem RPG

- مجموعة بريسمان

- إيكيبانة الهندسية المحدودة

- تي إي كونكتيفيتي

- السويدي إليكتريك

- إنستو

- ريبيل إنترناشيونال المحدودة

- NKT A/S

- ألكون ميغاراد

- الكابلات الهيلينية

التطورات الأخيرة

- في ديسمبر 2025 أعلنت شركة Value Added Distributors (VAD) عن الاستحواذ على L.T.L. Supply (LTL)، وهي شركة مصنعة وموزعة لتجميعات الأسلاك المخصصة والتجميعات الكهربائية.

- في أكتوبر 2025 وقعت شركة Nexans اتفاقية للاستحواذ على Electro Cables Inc.، وهي شركة كندية مصنعة لأنظمة الكابلات ذات الجهد المنخفض، مما يعزز من مكانة Nexans في قطاع PWR-Connect في كندا.

- في سبتمبر 2025 أعلنت شركة Kinderhook Industries عن الاستحواذ على Advanced Digital Cable Inc. (ADC)، وهي شركة مصنعة لحلول الأسلاك والكابلات تركز على الأسلاك النحاسية ذات الجهد المنخفض، كجزء من توسع صندوق Kinderhook 8.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على التثبيت، المكونات، التطبيقات والجغرافيا. يوضح تفاصيل اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سوق الكابلات والملحقات ذات الجهد المنخفض سيستفيد من الاستثمارات المستمرة في توسيع توزيع الطاقة وتحديث الشبكات في الاقتصادات المتقدمة والناشئة.

- سيستمر زيادة التحضر وتطوير المدن الذكية في دفع الطلب على حلول الكابلات ذات الجهد المنخفض تحت الأرض والمدمجة.

- تكامل الطاقة المتجددة سيخلق فرصًا طويلة الأجل للكابلات والملحقات ذات الجهد المنخفض المستخدمة في المحولات والمحطات الفرعية والأنظمة المساعدة.

- كهربة البنية التحتية للنقل وتوسيع شبكات شحن المركبات الكهربائية ستدعم نمو السوق المستمر.

- سيزداد اعتماد الكابلات المقاومة للحريق والمنخفضة الدخان والخالية من الهالوجين بسبب اللوائح الأكثر صرامة للسلامة والبناء.

- رقمنة شبكات الطاقة ستزيد من الطلب على الموصلات المتقدمة والوصلات والنهايات ذات الموثوقية العالية.

- الأتمتة الصناعية وكهربة التصنيع ستعزز الطلب عبر التطبيقات الصناعية والمرافق.

- سيكتسب الابتكار في المنتجات الذي يركز على المتانة وسهولة التركيب وأداء دورة الحياة أهمية.

- ستقدم الاقتصادات الناشئة إمكانات نمو قوية بسبب تطوير البنية التحتية وبرامج كهربة المناطق الريفية.

- الشراكات الاستراتيجية بين المصنعين والمرافق ومطوري البنية التحتية ستشكل توسع السوق على المدى الطويل.