نظرة عامة على السوق

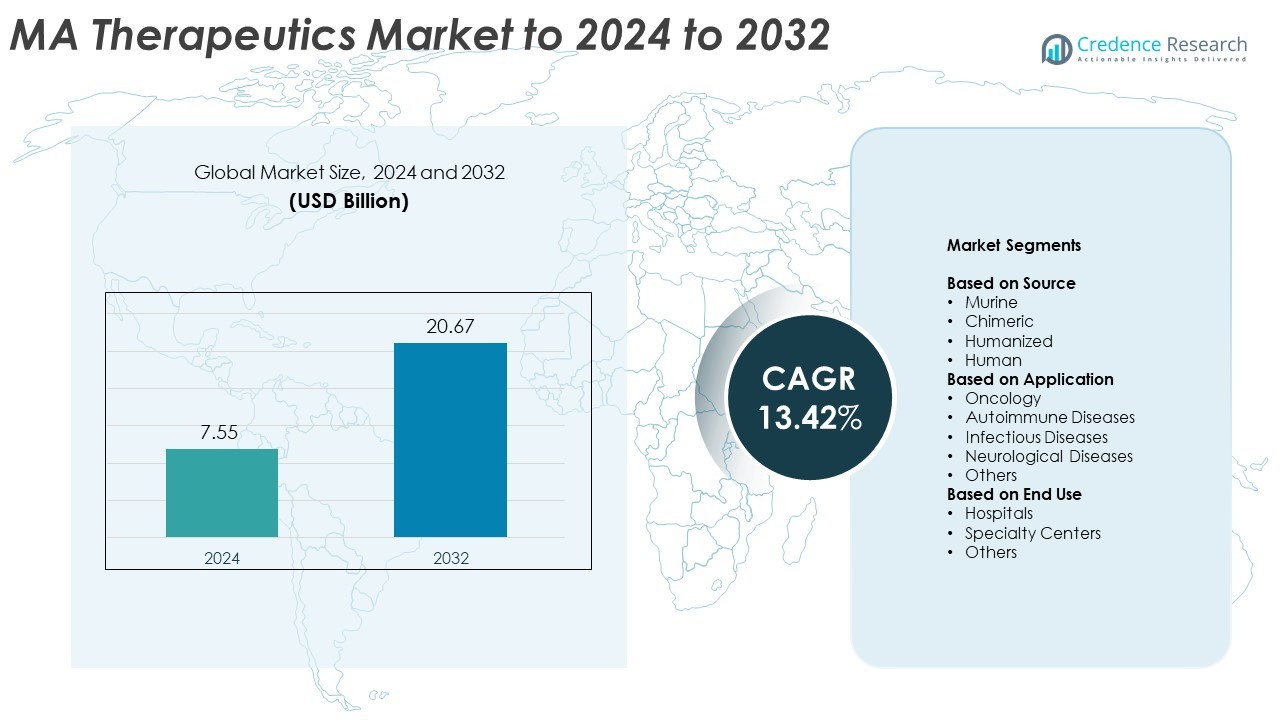

تم تقييم حجم سوق العلاجات MA بمبلغ 7.55 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 20.67 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 13.42% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق العلاجات MA لعام 2024 |

7.55 مليار دولار أمريكي |

| سوق العلاجات MA، معدل النمو السنوي المركب |

13.42% |

| حجم سوق العلاجات MA لعام 2032 |

20.67 مليار دولار أمريكي |

يتميز سوق العلاجات MA بمنافسة قوية بين الشركات البيوفارما الرئيسية مثل Bluebird Bio، Sanofi S.A.، Eli Lilly and Company، AstraZeneca plc، Biogen Inc.، Amgen Inc.، وF. Hoffmann-La Roche Ltd. تركز هذه الشركات على توسيع محفظة الأجسام المضادة الخاصة بها من خلال التعاون الاستراتيجي، التقدم السريري، والاستثمارات في البيولوجيات من الجيل التالي. يستمر الابتكار في منصات الأجسام المضادة ثنائية الخصوصية والمقترنة بالعقاقير في تعزيز فعالية وسلامة العلاجات. تقود أمريكا الشمالية السوق العالمية بحصة 41.6% في عام 2024، مدعومة ببنية تحتية قوية للبحث والتطوير ومعدلات اعتماد عالية للبيولوجيات، تليها أوروبا وآسيا والمحيط الهادئ، التي تشهد توسعًا سريعًا من خلال التقدم التكنولوجي والتصنيعي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق العلاجات MA بمبلغ 7.55 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 20.67 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 13.42%.

- يتم دفع نمو السوق من خلال زيادة اعتماد علاجات الأجسام المضادة أحادية النسيلة المستهدفة والاستثمارات المستمرة في البحث والتطوير في البيولوجيات المتقدمة.

- تسليط الضوء على تطوير منصات الأجسام المضادة ثنائية الخصوصية والمقترنة بالعقاقير كاتجاه ناشئ نحو تعزيز الدقة والفعالية في العلاج.

- السوق تنافسي، حيث تركز الشركات العالمية على الابتكار، الشراكات الاستراتيجية، وتوسيع البدائل الحيوية لتعزيز محفظتها.

- إقليميًا، تقود أمريكا الشمالية بحصة 41.6%، تليها أوروبا بنسبة 30.8% وآسيا والمحيط الهادئ بنسبة 20.7%، بينما يهيمن قطاع المصدر البشري عالميًا بحصة 46.8%.

تحليل تقسيم السوق:

حسب المصدر

هيمن القطاع البشري على سوق العلاجات MA في عام 2024، حيث استحوذ على حوالي 46.8% من إجمالي الحصة. يُعزى هذا التفوق إلى انخفاض المناعة المحفزة وتحسين الفعالية العلاجية مقارنة بالأجسام المضادة الفأرية والمختلطة. تجمع الأجسام المضادة البشرية بين المناطق المتغيرة غير البشرية والأطر البشرية، مما يعزز التوافق والسلامة. يدعم الطلب المتزايد على علاجات الأجسام المضادة أحادية النسيلة المستهدفة في علاج الأورام واضطرابات المناعة الذاتية نمو هذا القطاع. تعزز معدلات النجاح السريري المتزايدة والموافقات من إدارة الغذاء والدواء الأمريكية للأدوية القائمة على الأجسام المضادة البشرية موقفها كفئة علاجية مفضلة عالميًا.

- على سبيل المثال، تم اعتماد دوبيليوماب من شركة Regeneron Pharmaceuticals للاستخدام في أكثر من 60 دولة وبدعم من بيانات من أكثر من 10 تجارب سريرية من المرحلة الثالثة شملت 4000 مريض يعانون من التهاب الجلد التأتبي.

حسب التطبيق

استحوذ قطاع الأورام على أكبر حصة بنسبة تقارب 61.2% في عام 2024، مدفوعًا بالتبني الواسع للأجسام المضادة وحيدة النسيلة في علاج السرطان. تستهدف هذه الأجسام المضادة مستضدات الأورام المحددة، مما يحسن دقة العلاج ويقلل من الآثار الجانبية. يتم تعزيز نمو القطاع بزيادة انتشار السرطان والاستثمار القوي في البحث والتطوير في مجال علم المناعة الأورامي. تستمر التطورات مثل مثبطات نقاط التفتيش والاقترانات الدوائية بالأجسام المضادة في توسيع الخيارات العلاجية. تزايد الموافقات على العلاجات القائمة على الأجسام المضادة من قبل الشركات الكبرى يبرز علم الأورام كمحرك رئيسي لسوق علاجات الأجسام المضادة وحيدة النسيلة.

- على سبيل المثال، تم دراسة عقار أتيزوليزوماب (Tecentriq) من شركة جينينتيك في تجربة IMpower150 السريرية من المرحلة الثالثة التي شملت 1,202 مشاركًا يعانون من سرطان الرئة غير صغير الخلايا غير الحرشفي النقيلي.

حسب الاستخدام النهائي

استحوذت المستشفيات على أكبر حصة بنسبة حوالي 57.6% في عام 2024، مدعومة بالحجم الكبير لإعطاء الأدوية البيولوجية في البيئات السريرية. تعتبر المستشفيات النقطة الأساسية للرعاية لعلاج السرطان والأمراض المناعية الذاتية والأمراض المعدية التي تتضمن الأجسام المضادة وحيدة النسيلة. يضمن وجود مرافق تسريب متقدمة ومتخصصين في الرعاية الصحية المهرة تسليم ومراقبة العلاجات بأمان. يستمر التبني المتزايد للعلاجات البيولوجية القائمة على المستشفيات، المدعومة بسياسات السداد وثقة المرضى، في تعزيز هيمنة هذا القطاع في سوق علاجات الأجسام المضادة وحيدة النسيلة.

محركات النمو الرئيسية

التبني المتزايد للعلاجات المستهدفة

يعتبر التفضيل المتزايد للعلاجات المستهدفة محرك نمو رئيسي في سوق علاجات الأجسام المضادة وحيدة النسيلة. تقدم الأجسام المضادة وحيدة النسيلة استهدافًا دقيقًا للمستضدات الخاصة بالأمراض، مما يقلل من الآثار الجانبية ويحسن نتائج المرضى. هذا النهج فعال بشكل خاص في علم الأورام والأمراض المناعية الذاتية والأمراض المعدية. تزايد النجاح السريري والموافقات التنظيمية للأدوية المستندة إلى الأجسام المضادة المستهدفة يستمر في تسريع التبني عبر أنظمة الرعاية الصحية، مما يدفع التوسع القوي للسوق عالميًا.

- على سبيل المثال، خلال تجارب LUCENT من المرحلة الثالثة لالتهاب القولون التقرحي النشط بشكل معتدل إلى شديد، تم دراسة عقار ميريكزوماب من شركة إيلي ليلي في 1,162 مريضًا خلال مرحلة التحريض التي استمرت 12 أسبوعًا (LUCENT-1).

توسيع الاستثمارات في البحث والتطوير في مجال الأدوية البيولوجية

تقوم شركات الأدوية البيولوجية بزيادة الاستثمارات في البحث والتطوير لتعزيز الابتكار في الأجسام المضادة وحيدة النسيلة. تركز هذه الاستثمارات على اكتشاف أهداف علاجية جديدة، وتحسين هندسة الأجسام المضادة، وتحسين كفاءة الإنتاج. يعكس ظهور الأدوية البيولوجية من الجيل التالي مثل الأجسام المضادة ثنائية الخصوصية والاقترانات الدوائية بالأجسام المضادة هذا الاتجاه. تدعم التطورات المستمرة في تكنولوجيا الحمض النووي المؤتلف وأنظمة التعبير الترجمة السريرية السريعة، مما يعزز الإمكانات التجارية للعلاجات القائمة على الأجسام المضادة.

- على سبيل المثال، عالج عقار سيكوكينوماب من نوفارتيس أكثر من 1.5 مليون مريض عالميًا لمرض الصدفية اللويحية والتهاب الفقار اللاصق والتهاب المفاصل الصدفي منذ الموافقة عليه، مدعومًا ببيانات واسعة بعد التسويق.

زيادة انتشار الأمراض المزمنة والمناعية الذاتية

العبء العالمي المتزايد للحالات المزمنة مثل السرطان والتهاب المفاصل الروماتويدي والتصلب المتعدد يعزز الطلب على العلاجات البيولوجية المتقدمة. توفر الأجسام المضادة وحيدة النسيلة خيارات علاج فعالة وموجهة للمرضى الذين لا يستجيبون للأدوية التقليدية ذات الجزيئات الصغيرة. زيادة الإنفاق على الرعاية الصحية وتحسين القدرات التشخيصية توسع أيضًا وصول المرضى إلى العلاجات القائمة على الأجسام المضادة. هذه القاعدة المتزايدة من المرضى تواصل دفع النمو المستدام في سوق MA Therapeutics.

الاتجاهات والفرص الرئيسية

ظهور الأجسام المضادة ثنائية ومتعددة التخصصات

يمثل تطوير الأجسام المضادة ثنائية ومتعددة التخصصات فرصة قوية للابتكار في MA Therapeutics. يمكن لهذه الجزيئات المتقدمة الارتباط بأهداف متعددة في نفس الوقت، مما يعزز الدقة والفعالية العلاجية. تستثمر شركات الأدوية بنشاط في هذه الصيغ لمواجهة الأمراض المعقدة مثل السرطان واضطرابات المناعة الذاتية. من المتوقع أن يشكل هذا التطور التكنولوجي المرحلة التالية من العلاج البيولوجي، مما يوسع نطاق التطبيق ويحسن معدلات استجابة المرضى.

- على سبيل المثال، في دراسة حالة تتعلق بالتعاون مع Sumitomo Pharma، أظهرت منصة Centaur AI التابعة لشركة Exscientia تقليصًا كبيرًا في زمن اكتشاف الدواء للمركب DSP-1181، الذي تم تطويره من الفحص الأولي إلى المرشح قبل السريري في أقل من 12 شهرًا.

دمج الذكاء الاصطناعي وتعلم الآلة في اكتشاف الأجسام المضادة

يحول الذكاء الاصطناعي وتعلم الآلة أبحاث الأجسام المضادة من خلال تسريع فحص المرشحين والتنبؤ الهيكلي. تساعد هذه الأدوات في تحديد تسلسلات الأجسام المضادة عالية الألفة وتحسين تصميم الجزيئات بسرعة ودقة أكبر. يقلل استخدام المنصات الحاسوبية من جداول التطوير وتكاليف البحث والتطوير مع تحسين معدلات النجاح. يوفر هذا الدمج فرصًا كبيرة لاكتشاف علاجات فعالة، مما يتيح الانتقال السريع من المراحل قبل السريرية إلى التجارب السريرية.

- على سبيل المثال، تدير WuXi Biologics شبكة تصنيع عالمية بسعة مفاعلات حيوية تزيد عن 430,000 لتر مخطط لها بعد عام 2024، مما يدعم إنتاج الأجسام المضادة وحيدة النسيلة على نطاق عالمي وتوفير الإمدادات السريرية.

التوسع في الأسواق الناشئة

يوفر توسيع البنية التحتية البيوفارما في الاقتصادات الناشئة فرصة كبيرة للنمو في السوق. تزيد البلدان في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية من الاستثمارات في تصنيع البيولوجيات والتجارب السريرية. زيادة الوعي الصحي، ودعم الحكومة، وقدرات الإنتاج المحلية تحسن الوصول إلى علاجات الأجسام المضادة وحيدة النسيلة. من المتوقع أن تخلق هذه التطورات طرق نمو جديدة وتقلل من الاعتماد على الواردات من المناطق المتقدمة.

التحديات الرئيسية

تكاليف التصنيع والإنتاج العالية

تظل عملية الإنتاج المعقدة للأجسام المضادة وحيدة النسيلة تحديًا كبيرًا للمصنعين. الحاجة إلى مفاعلات حيوية متخصصة، وأنظمة تنقية صارمة، ولوجستيات سلسلة التبريد تزيد بشكل كبير من النفقات التشغيلية. تحد هذه التكاليف من القدرة على تحمل التكاليف، خاصة في المناطق ذات الدخل المنخفض، وتعيق التبني على نطاق واسع. تهدف الجهود المستمرة لتطوير طرق زراعة الخلايا ذات التكلفة الفعالة وإصدارات البيوسيميلار إلى تقليل قيود الأسعار وتحسين الوصول إلى السوق.

الأطر التنظيمية والموافقات الصارمة

المعايير التنظيمية الصارمة التي تحكم تطوير واعتماد الأجسام المضادة وحيدة النسيلة تبطئ دخول السوق للعلاجات الجديدة. تزيد التجارب السريرية المكثفة وتقييمات السلامة بعد التسويق من الوقت اللازم للوصول إلى السوق وتكاليف التطوير. تضيف الاختلافات في إجراءات الموافقة العالمية مزيدًا من التعقيد للمصنعين. يظل تلبية متطلبات الجودة والفعالية والسلامة المتطورة عقبة كبيرة، مما يتطلب التكيف المستمر مع التوقعات التنظيمية عبر المناطق الرئيسية.

تحليل إقليمي

أمريكا الشمالية هيمنت أمريكا الشمالية على سوق علاجات الأجسام المضادة وحيدة النسيلة في عام 2024، حيث استحوذت على حوالي 41.6% من الحصة الإجمالية. يُعزى الموقف القوي للمنطقة إلى البنية التحتية المتقدمة للرعاية الصحية، والاستثمارات العالية في البحث والتطوير، والتبني المبكر للعلاجات القائمة على الأجسام المضادة وحيدة النسيلة. تقود الولايات المتحدة السوق بفضل وجود شركات الأدوية الحيوية الكبرى والنشاط القوي في التجارب السريرية. يساهم الاعتماد المستمر للبيولوجيات المبتكرة والطلب المتزايد على علاجات الأورام وأمراض المناعة الذاتية في توسيع السوق في جميع أنحاء المنطقة، بينما تساهم كندا من خلال التركيز المتزايد على الأدوية الحيوية والمبادرات الطبية الدقيقة.

أوروبا

احتفظت أوروبا بحصة كبيرة تبلغ حوالي 30.8% في عام 2024، مدعومة بالبحث البيوتكنولوجي القوي والأطر التنظيمية الراسخة. تقود النمو في المنطقة دول مثل ألمانيا والمملكة المتحدة وفرنسا، التي تركز على التبني المبكر للبيولوجيات وبرامج البحث السريري المتقدمة. تستمر السياسات المواتية للسداد والتعاون بين شركات الأدوية والمؤسسات الأكاديمية في تسريع تطوير المنتجات. يظل الطلب على الأجسام المضادة وحيدة النسيلة في علاج الأورام والأمراض الالتهابية المزمنة قويًا، بينما يساعد توسيع الموافقات على الأدوية الحيوية في تحسين وصول المرضى إلى العلاجات الفعالة من حيث التكلفة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 20.7% من سوق علاجات الأجسام المضادة وحيدة النسيلة في عام 2024، مدفوعة بزيادة الإنفاق على الرعاية الصحية والقدرات البيوفارما المتنامية. تبرز الصين واليابان والهند كمساهمين رئيسيين بفضل النشاط المتزايد في البحث السريري ودعم الحكومة لإنتاج البيولوجيات. يعزز توسيع التغطية الصحية وارتفاع معدلات الإصابة بالسرطان وأمراض المناعة الذاتية الطلب الإقليمي. تستثمر شركات الأدوية في التصنيع المحلي والشراكات لتحسين توافر الأدوية، مما يضع منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا في سوق علاجات الأجسام المضادة وحيدة النسيلة خلال فترة التوقعات.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 4.2% من الحصة السوقية الإجمالية في عام 2024، مدعومة بتوسيع البنية التحتية للرعاية الصحية والتركيز المتزايد على تبني الأدوية البيولوجية. تقود البرازيل والمكسيك السوق بفضل زيادة الموافقات على العلاجات القائمة على الأجسام المضادة وحيدة النسيلة ودعم الحكومة للعلاجات المتقدمة. يحفز انتشار الأمراض المزمنة المتزايد وتحسن وعي المرضى الطلب على علاجات الأجسام المضادة. ومع ذلك، تستمر التكاليف العالية للعلاج والقدرة المحدودة على التصنيع في تقييد الوصول الأوسع، مما يخلق فرصًا لاعتماد الأدوية الحيوية والتعاون الدولي لتحسين القدرة على تحمل التكاليف.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة متواضعة تبلغ حوالي 2.7% في عام 2024، مما يعكس التبني التدريجي لعلاجات الأجسام المضادة وحيدة النسيلة. يُعزى النمو إلى زيادة الاستثمارات في مرافق الرعاية الصحية المتخصصة وتوسيع الوصول إلى البيولوجيات في دول مجلس التعاون الخليجي. يشجع انتشار السرطان والأمراض المعدية المتزايد استخدام العلاجات المستهدفة. ومع ذلك، تعيق القدرة المحدودة على البحث والتطوير والتكاليف العالية للأدوية التوافر الواسع. من المتوقع أن تعزز الشراكات الجارية مع شركات الأدوية الدولية والإصلاحات الصحية الإقليمية إمكانية الوصول وتدفع النمو المستقبلي.

تقسيمات السوق:

حسب المصدر

حسب التطبيق

- علم الأورام

- الأمراض المناعية الذاتية

- الأمراض المعدية

- الأمراض العصبية

- أخرى

حسب الاستخدام النهائي

- المستشفيات

- المراكز المتخصصة

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق العلاجات MA بمنافسة قوية بين الشركات الرائدة في مجال الأدوية البيولوجية مثل Bluebird Bio، Sanofi S.A.، Eli Lilly and Company، AstraZeneca plc، Biogen Inc.، Amgen Inc.، F. Hoffmann-La Roche Ltd.، Bayer AG، Thermo Fisher Scientific, Inc.، Johnson & Johnson Services, Inc.، Daiichi Sankyo Company, Limited، Merck & Co., Inc.، GlaxoSmithKline plc، Viatris Inc.، Bristol Myers Squibb، Abbott Laboratories، Novo Nordisk A/S، Merck KGaA، Pfizer Inc.، وNovartis AG. يركز المشاركون في السوق على توسيع محفظة الأجسام المضادة الخاصة بهم من خلال التعاون في الأبحاث، واتفاقيات الترخيص، والاندماجات الاستراتيجية. يستثمرون بشكل كبير في تطوير المستحضرات البيولوجية من الجيل التالي، بما في ذلك الأجسام المضادة ثنائية التخصصات ومركبات الأجسام المضادة-الأدوية، لتحسين الفعالية وملفات الأمان. كما تستفيد الشركات من التقنيات المتقدمة مثل الذكاء الاصطناعي والفحص عالي الإنتاجية لتسريع الاكتشاف. بالإضافة إلى ذلك، تقوم الشركات بتوسيع وجودها في الاقتصادات الناشئة من خلال شراكات التصنيع المحلية لتعزيز الوصول وتلبية الطلب العالمي المتزايد على العلاجات القائمة على الأجسام المضادة وحيدة النسيلة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- بلو بيرد بيو

- سانوفي إس إيه

- إيلي ليلي وشركاه

- أسترازينيكا بي إل سي

- بيوجين إنك.

- أمجين إنك.

- إف. هوفمان-لا روش المحدودة

- باير إيه جي

- ثيرمو فيشر ساينتيفيك، إنك.

- خدمات جونسون آند جونسون، إنك.

- شركة دايتشي سانكيو المحدودة

- ميرك وشركاه، إنك.

- جلاكسو سميث كلاين بي إل سي

- فياتريس إنك.

- بريستول مايرز سكويب

- مختبرات أبوت

- نوفو نورديسك إيه/إس

- ميرك كيه جي إيه إيه

- فايزر إنك.

- نوفارتيس إيه جي

التطورات الأخيرة

- في عام 2024، دخلت باير ومومّا ثيرابيوتيكس في اتفاقية تعاون لاكتشاف وتطوير جيل جديد من العلاجات الدقيقة.

- في عام 2023، حصلت دايتشي سانكيو على موافقة من وزارة الصحة والعمل والرفاهية اليابانية (MHLW) على لقاحها Daichirona® (DS-5670)، وهو لقاح mRNA أحادي التكافؤ معدل لمتحور أوميكرون XBB.1.5 ضد COVID-19.

- في عام 2022، أطلقت بلو بيرد بيو تجاريًا علاجها الجيني Zynteglo لبيتا-ثلاسيميا المعتمدة على نقل الدم وSkysona لمرض أدريوليوكودستروفي الدماغي.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المصدر، التطبيق، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر سوق العلاجات الموجهة في التوسع مع زيادة اعتماد العلاجات البيولوجية المستهدفة.

- ستهيمن الأجسام المضادة المؤنسنة والكاملة بسبب كفاءتها العالية وانخفاض المناعة.

- ستظل الأورام القطاع الرائد في التطبيقات، مدعومة بالابتكارات المستمرة في العلاج المناعي.

- سيؤدي النمو في علاجات الأمراض المناعية والمعدية إلى تنويع الاستخدام العلاجي بشكل أكبر.

- سيعجل اكتشاف وتصميم الأجسام المضادة المدفوعة بالذكاء الاصطناعي جداول تطوير الأدوية.

- ستكتسب الأجسام المضادة أحادية النسيلة الحيوية شعبية، مما يحسن الوصول في الأسواق الناشئة.

- ستعزز التعاونات الاستراتيجية بين شركات الأدوية والتكنولوجيا الحيوية كفاءة البحث والتطوير.

- ستشهد منطقة آسيا والمحيط الهادئ أسرع نمو بسبب توسع البنية التحتية للبيولوجيات.

- ستؤدي التحسينات المستمرة في تكنولوجيا التصنيع إلى خفض تكاليف الإنتاج.

- ستدفع اتجاهات الطب الشخصي الطلب على العلاجات المستهدفة بدقة باستخدام الأجسام المضادة أحادية النسيلة.