نظرة عامة على السوق

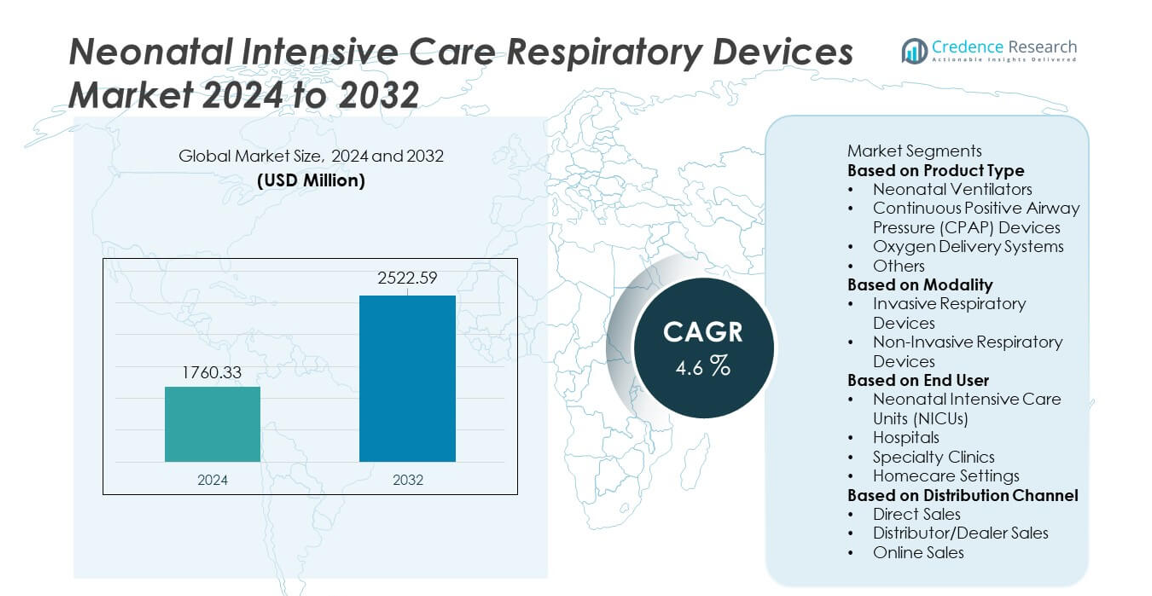

وصل حجم سوق أجهزة التنفس في العناية المركزة لحديثي الولادة إلى 1,760.33 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو ليصل إلى 2,522.59 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 4.6% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أجهزة التنفس في العناية المركزة لحديثي الولادة 2024 |

1,760.33 مليون دولار أمريكي |

| سوق أجهزة التنفس في العناية المركزة لحديثي الولادة، معدل النمو السنوي المركب |

4.6% |

| حجم سوق أجهزة التنفس في العناية المركزة لحديثي الولادة 2032 |

2,522.59 مليون دولار أمريكي |

يتشكل سوق أجهزة التنفس في العناية المركزة لحديثي الولادة من قبل اللاعبين الرائدين مثل Medtronic plc، Draegerwerk AG & Co. KGaA، GE HealthCare، Philips Healthcare، Smiths Medical، Fisher & Paykel Healthcare، ResMed، Vyaire Medical، Masimo Corporation، وHamilton Medical. تركز هذه الشركات على تطوير أجهزة التهوية لحديثي الولادة، وأنظمة CPAP، وأجهزة الأكسجين عالية التدفق، وتقنيات المراقبة المتكاملة لتحسين النتائج التنفسية للرضع الخدج. يركز الابتكار على الدعم غير الجراحي، وأنماط التهوية الآلية، وأنظمة الترطيب المحسنة المصممة لوحدات العناية المركزة لحديثي الولادة. تقود أمريكا الشمالية السوق بحصة 38%، مدعومة ببنية تحتية قوية لوحدات العناية المركزة لحديثي الولادة، تليها أوروبا بحصة 30%، مدفوعة بمعايير عالية للعناية بالمواليد واعتماد موسع للتقنيات التنفسية المتقدمة.

رؤى السوق

- وصل سوق أجهزة التنفس في العناية المركزة لحديثي الولادة إلى 1,760.33 مليون دولار أمريكي في عام 2024 وسيستمر في النمو بمعدل نمو سنوي مركب بنسبة 4.6% حتى عام 2032، مدفوعًا بالحاجة المتزايدة لرعاية تنفسية متقدمة لحديثي الولادة.

- تشمل العوامل الرئيسية للنمو زيادة عدد الولادات المبكرة ومضاعفات الجهاز التنفسي لحديثي الولادة، حيث تمتلك أجهزة التهوية لحديثي الولادة حصة 39% نظرًا لدورها الحاسم في إدارة الضائقة التنفسية الشديدة.

- تسلط اتجاهات السوق الضوء على اعتماد قوي للتقنيات غير الجراحية مثل أنظمة CPAP وHFNC، بينما تهيمن أجهزة التنفس غير الجراحية على قطاع الأنماط بحصة 57%، مدفوعة بدعم أكثر أمانًا ولطفًا لحديثي الولادة.

- تعزز الأنشطة التنافسية مع تقدم اللاعبين الرئيسيين في الأتمتة، والمراقبة الرقمية، وميزات السلامة المتكاملة، على الرغم من أن السوق يواجه قيودًا من تكاليف الأجهزة العالية والبنية التحتية المحدودة لوحدات العناية المركزة لحديثي الولادة في المناطق ذات الموارد المحدودة.

- إقليميًا، تقود أمريكا الشمالية بحصة 38%، وتحتل أوروبا 30%، وتستحوذ منطقة آسيا والمحيط الهادئ على 26%، مما يعكس استثمارات قوية في توسيع وحدات العناية المركزة لحديثي الولادة واحتياجات الرعاية المتزايدة للمواليد في جميع أنحاء العالم.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع المنتج

تتصدر أجهزة التنفس الصناعي لحديثي الولادة هذا القطاع بحصة 39%، مدفوعة بزيادة حالات الولادات المبكرة ومتلازمة الضائقة التنفسية التي تتطلب تقنيات دعم الحياة المتقدمة. توفر هذه الأجهزة دعمًا تنفسيًا دقيقًا، وتقلل من خطر إصابة الرئة، وتحسن ميزات المراقبة. تليها أجهزة CPAP حيث تدعم المساعدة التنفسية غير الغازية للمشاكل التنفسية الخفيفة إلى المتوسطة. تظل أنظمة توصيل الأكسجين ضرورية في استقرار حديثي الولادة الذين يعانون من انخفاض مستويات الأكسجين في الدم. تكتسب المنتجات الأخرى، بما في ذلك أجهزة HFNC وأجهزة التبخير، زخمًا بسبب توسع بروتوكولات NICU. يزيد الاستثمار المتزايد في رعاية حديثي الولادة من تبني هذه الأجهزة في المستشفيات والمراكز المتخصصة.

- على سبيل المثال، يقوم جهاز التنفس الصناعي Medtronic Puritan Bennett 980 بإجراء مئات الحسابات كل 5 مللي ثانية ليظل متوافقًا مع احتياجات المريض ويقدم دقة حجم المد والجزر لحديثي الولادة تصل إلى 0.1 مل.

حسب الوسيلة

تهيمن أجهزة التنفس غير الغازية على قطاع الوسائل بحصة 57%، مدعومة بتفضيل متزايد للدعم التنفسي اللطيف الذي يقلل من المضاعفات ويحسن نتائج حديثي الولادة. تُستخدم هذه الأنظمة، بما في ذلك أجهزة CPAP وHFNC، على نطاق واسع لإدارة الضائقة التنفسية المبكرة دون التنبيب. تظل أجهزة التنفس الغازية ضرورية لحديثي الولادة الذين يعانون من حالات حرجة ويحتاجون إلى التهوية الميكانيكية في إعدادات NICU المتقدمة. يركز الاهتمام المتزايد على تقليل مخاطر الأجهزة التنفسية على دفع المستشفيات لاعتماد الخيارات غير الغازية كعلاج أولي. تدعم التطورات في الواجهات غير الغازية وتقنيات إدارة تدفق الهواء النمو السريع للقطاع.

- على سبيل المثال، يوفر جهاز Fisher & Paykel’s Optiflow Junior HFNC تدفقًا محكمًا يصل إلى 25 لتر/دقيقة مع أنبوب AirSpiral الحاصل على براءة اختراع والذي يقلل من التكثيف بنسبة تصل إلى 93% مقارنة بأنبوب قياسي.

حسب المستخدم النهائي

تحمل وحدات العناية المركزة لحديثي الولادة (NICUs) المركز المهيمن بحصة 62%، مدفوعة بالطلب العالي على تقنيات دعم التنفس المتقدمة وقدرات المراقبة المستمرة. تعتمد وحدات NICU بشكل كبير على أجهزة التنفس الصناعي، وأنظمة CPAP، ووحدات العلاج بالأكسجين لإدارة الرضع المبتسرين الذين يعانون من حالات حرجة. تليها المستشفيات حيث توسع البنية التحتية لرعاية حديثي الولادة وتعتمد المعدات التنفسية المتخصصة. تستخدم العيادات المتخصصة أجهزة التنفس المدمجة للإدارة قصيرة الأجل، بينما تكتسب إعدادات الرعاية المنزلية زخمًا للحالات المزمنة لحديثي الولادة التي تتطلب دعمًا طويل الأمد. تعزز المضاعفات المتزايدة لحديثي الولادة والوصول المحسن إلى أنظمة الرعاية المتقدمة التبني الذي يركز على NICU.

محركات النمو الرئيسية

ارتفاع معدلات الولادات المبكرة وزيادة مضاعفات حديثي الولادة

تستمر الولادات المبكرة في الزيادة عالميًا، مما يدفع الطلب القوي على دعم التنفس المتقدم في رعاية حديثي الولادة. يعاني الرضع المبتسرون غالبًا من متلازمة الضائقة التنفسية، والرئتين غير المتطورة، ومشاكل الأكسجة، مما يتطلب أجهزة التنفس الصناعي، وأجهزة CPAP، وأنظمة توصيل الأكسجين. توسع المستشفيات سعة NICU وتستثمر في التقنيات التنفسية الحديثة لإدارة الأعداد المتزايدة من الحالات. تعزز التوقعات المحسنة للبقاء على قيد الحياة للرضع ذوي الوزن المنخفض عند الولادة والرضع الذين يعانون من حالات حرجة التبني بشكل أكبر. يظل هذا المحرك مركزيًا حيث تعطي أنظمة الرعاية الصحية الأولوية للتدخل المبكر، والمراقبة المتقدمة، وتحسين النتائج التنفسية للمواليد الضعفاء.

- على سبيل المثال، قامت شركة فيليبس وغيرها من شركات الرعاية الصحية بتطوير أنظمة توصيل الأكسجين الآلية (A-FiO₂) للمواليد الجدد، والتي تزيد بشكل كبير من نسبة الوقت الذي يقضيه المواليد ضمن نطاق تشبع الأكسجين المستهدف (SpO₂) وتقلل من نوبات نقص الأكسجين وفرط الأكسجين، وهو عامل رئيسي في تحسين النتائج للرضع الخدج.

التقدم في تقنيات دعم التنفس غير الغازية

يسرع الابتكار التكنولوجي من اعتماد أجهزة التنفس غير الغازية مثل أنظمة CPAP وHFNC. تقلل هذه التقنيات من الحاجة إلى التنبيب، وتخفض مخاطر العدوى، وتحسن النتائج العامة للمواليد الجدد. يقدم المصنعون واجهات أكثر لطفًا، وتحكمًا دقيقًا في تدفق الهواء، وميزات مراقبة متكاملة تعزز راحة المريض وكفاءة الأطباء. تزداد أولوية المستشفيات للتهوية غير الغازية كعلاج أولي للضائقة التنفسية الخفيفة إلى المتوسطة. يعزز هذا المحرك نمو السوق حيث يركز مقدمو الرعاية على السلامة، وتقليل المضاعفات، وتحسين صحة الرئة على المدى الطويل.

- على سبيل المثال، يدعم جهاز C6 من Hamilton Medical التهوية غير الغازية للمواليد الجدد بأحجام تيارية تبدأ من 2 مل ويتميز بتقنية IntelliSync+ التي تقوم بتعديلات سريعة الاستجابة لتدفق الهواء من خلال تحليل الموجات مئات المرات في الثانية.

زيادة الاستثمارات في بنية تحتية وحدات العناية المركزة لحديثي الولادة على مستوى العالم

تستثمر المستشفيات وأنظمة الرعاية الصحية بشكل كبير في توسيع وحدات العناية المركزة لحديثي الولادة لتلبية الطلب المتزايد على رعاية المواليد. تتطلب وحدات العناية المركزة الحديثة أجهزة تنفس متقدمة قادرة على تقديم تهوية محكومة، وعلاج بالأكسجين، ودعم غير غازي. تخصص الحكومات والمنظمات الخاصة التمويل لترقية وحدات العناية بالمواليد، خاصة في المناطق الناشئة حيث تظل معدلات وفيات المواليد مرتفعة. يزداد الاعتماد مع تنفيذ المستشفيات لبروتوكولات رعاية موحدة للمواليد ودمج أنظمة المراقبة الرقمية. يدعم هذا المحرك نمو السوق على المدى الطويل من خلال تحسين الوصول إلى دعم التنفس عالي الجودة عبر شبكات الرعاية الصحية العالمية.

الاتجاهات والفرص الرئيسية

نمو الأجهزة الذكية والمتصلة لرعاية التنفس

تعزز التحول الرقمي من اعتماد أجهزة التنفس المجهزة بالتحكم الآلي، والمراقبة الفورية، وميزات دعم القرار. تقدم أجهزة التهوية الذكية وأنظمة CPAP تحليلات تنبؤية، وتنبيهات عن بعد، وكفاءة محسنة في سير العمل في وحدات العناية المركزة لحديثي الولادة. يدعم التكامل مع أنظمة معلومات المستشفيات القرارات العلاجية المستندة إلى البيانات والكشف المبكر عن تدهور التنفس. تخلق هذه التطورات فرصًا للمصنعين لتصميم أجهزة محسنة بالذكاء الاصطناعي ومتصلة بالسحابة مصممة خصيصًا لرعاية المواليد. مع تحديث المستشفيات لوحدات العناية المركزة لحديثي الولادة، يستمر الطلب على أنظمة التنفس الذكية في الارتفاع.

- على سبيل المثال، قامت Masimo بدمج محرك Sensor Fusion الخاص بها في وحدات المواليد، مما يتيح أكثر من 400 قراءة بيانات في الثانية لتتبع التشبع بدقة.

التوسع في استخدام دعم التنفس غير الغازي في الرعاية المنزلية

ينمو اعتماد الرعاية المنزلية مع حاجة المزيد من الرضع الذين يعانون من مشاكل تنفسية مزمنة إلى دعم طويل الأمد بعد الخروج من وحدات العناية المركزة لحديثي الولادة. تتيح أجهزة التهوية الخفيفة الوزن، وأنظمة الأكسجين المحمولة، وأجهزة CPAP المدمجة انتقالًا أكثر أمانًا من المستشفى إلى المنزل. يخلق هذا الاتجاه فرصًا للمصنعين لتطوير واجهات سهلة الاستخدام، وعمر بطارية أطول، وتشغيل أكثر هدوءًا. يعزز التركيز المتزايد على تقليل معدلات إعادة دخول المستشفى وتحسين الرعاية المتمركزة حول الأسرة الطلب على أجهزة التنفس المنزلية. تدعم النماذج الصحية الناشئة هذا التحول من خلال المراقبة عن بعد ودمج خدمات الصحة عن بعد.

- على سبيل المثال، يزن جهاز التهوية المنزلي Astral 100 من ResMed فقط 3.2 كجم، ومع بطاريته الداخلية التي تدوم 8 ساعات بالإضافة إلى بطاريتين خارجيتين اختياريتين، يمكن أن يعمل لمدة تصل إلى 24 ساعة.

التحديات الرئيسية

ارتفاع تكاليف المعدات والوصول المحدود في البيئات ذات الموارد المحدودة

تتطلب أجهزة التنفس المتقدمة لحديثي الولادة استثمارات رأسمالية كبيرة، مما يجعل من الصعب تبنيها في أنظمة الرعاية الصحية التي تعاني من نقص التمويل. تواجه العديد من المستشفيات في المناطق ذات الدخل المنخفض نقصًا في أسرة العناية المركزة لحديثي الولادة، والموظفين المدربين، ودعم الصيانة، مما يحد من الوصول إلى أجهزة التهوية وأنظمة CPAP. تزيد التكاليف العالية للمواد الاستهلاكية وقطع الغيار من تقييد التبني. تعيق هذه الفجوات الرعاية المتكافئة لحديثي الولادة وتبطئ توسع السوق. يتطلب معالجة هذا التحدي توفير نسخ من الأجهزة بأسعار معقولة، ودعم التمويل، وبرامج تدريب أفضل.

خطر المضاعفات المرتبطة بالأجهزة والقيود التقنية

يجب أن توفر أجهزة التنفس لحديثي الولادة تدفق هواء وضغطًا دقيقًا للغاية، ومع ذلك قد يؤدي الاستخدام غير الصحيح إلى مضاعفات مثل إصابات الرئة الناتجة عن التهوية، أو إصابات الضغط، أو تسمم الأكسجين. يزيد تعطل الجهاز أو المراقبة غير الدقيقة من المخاطر السريرية، خاصة في الأطفال الخدج الهشين. تتطلب إعدادات التهوية المعقدة موظفين مهرة في وحدات العناية المركزة لحديثي الولادة، ويمكن أن تؤثر فجوات التدريب على النتائج. تؤكد هذه التحديات على الحاجة إلى ميزات أمان متقدمة، وأنماط تحكم آلية، وبروتوكولات سريرية قوية لضمان رعاية تنفسية آمنة وفعالة لحديثي الولادة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة 38% في سوق أجهزة التنفس في وحدات العناية المركزة لحديثي الولادة، مدعومة ببنية تحتية متقدمة لوحدات العناية المركزة لحديثي الولادة، وإنفاق صحي مرتفع، واعتماد قوي لتقنيات التنفس غير الغازية. تتصدر الولايات المتحدة باستثمارات كبيرة في رعاية حديثي الولادة، وأجهزة التهوية الحديثة، وأنظمة CPAP لإدارة الولادات المبكرة والمضاعفات التنفسية. تركز المستشفيات على المراقبة الرقمية، وأنماط التهوية الآلية، والأجهزة المعززة بالأمان. تعزز السياسات التعويضية المواتية والترقيات المستمرة في بروتوكولات رعاية حديثي الولادة نمو السوق. يدعم الوعي المتزايد باضطرابات التنفس لدى حديثي الولادة الطلب عبر وحدات العناية المركزة المتخصصة والمستشفيات للأطفال.

أوروبا

تمثل أوروبا حصة 30%، مدفوعة بمعايير رعاية حديثي الولادة الراسخة واعتماد قوي للأجهزة التنفسية المتقدمة عبر ألمانيا، وفرنسا، والمملكة المتحدة. تستفيد المنطقة من دعم تنظيمي قوي، وشبكات وحدات العناية المركزة لحديثي الولادة المنظمة، وبرامج تدريب مستمرة للأطباء المتخصصين في حديثي الولادة. يرتفع الطلب على أنظمة CPAP، وأجهزة العلاج بالأكسجين، وأجهزة التهوية الذكية حيث تركز المستشفيات على تقليل وفيات حديثي الولادة وتحسين النتائج التنفسية. تدعم زيادة معدلات الولادة المبكرة والاستثمارات في تحديث رعاية حديثي الولادة توسع السوق عبر كل من دول أوروبا الغربية والوسطى.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حصة 26%، مدفوعة بزيادة المضاعفات التنفسية لدى حديثي الولادة، وارتفاع معدلات الولادة المبكرة، والتحسينات السريعة في البنية التحتية للرعاية الصحية عبر الصين، والهند، واليابان. توسع المستشفيات سعة وحدات العناية المركزة لحديثي الولادة وتتبنى أجهزة التهوية المتقدمة، وأنظمة HFNC، وأجهزة CPAP لمعالجة حالات الضائقة التنفسية المتزايدة لدى المواليد الجدد. تسرع المبادرات الحكومية لتقليل وفيات الرضع وتعزيز برامج صحة الأم والطفل من التبني. يدفع الطلب أيضًا السياحة الطبية المتنامية والاستثمارات من مقدمي الرعاية الصحية الخاصة. تستمر المنطقة في الظهور كسوق عالي النمو نظرًا لتوسع شبكات المستشفيات وزيادة الوعي بالرعاية التنفسية لحديثي الولادة.

أمريكا اللاتينية

تحظى أمريكا اللاتينية بحصة 4%، مدعومة بتحسينات تدريجية في خدمات رعاية حديثي الولادة وزيادة الاستثمار في البنية التحتية للمستشفيات في البرازيل والمكسيك والأرجنتين. يزداد الطلب على أجهزة التهوية بأسعار معقولة وأنظمة CPAP وأجهزة توصيل الأكسجين مع مواجهة الحكومات لتحديات وفيات حديثي الولادة. على الرغم من أن قيود الموارد تحد من الوصول الواسع إلى تقنيات NICU المتقدمة، تواصل المستشفيات الخاصة والمراكز الطبية الحضرية تحديث معدات الرعاية التنفسية. تساعد برامج التدريب للموظفين المتخصصين في حديثي الولادة والتعاونات الدولية في تحسين تبني الأجهزة. يظل نمو السوق ثابتًا مع تعزيز أنظمة الرعاية الصحية الإقليمية لقدرات رعاية حديثي الولادة.

الشرق الأوسط وأفريقيا

تحظى منطقة الشرق الأوسط وأفريقيا بحصة 2%، مدفوعة بزيادة الاستثمارات الصحية في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. تتبنى المستشفيات في هذه البلدان بشكل متزايد أجهزة التهوية المتقدمة وأجهزة CPAP وأنظمة الأكسجين لإدارة الأطفال الخدج واضطرابات الجهاز التنفسي. ومع ذلك، فإن السعة المحدودة لوحدات NICU وتكاليف المعدات العالية تقيد التبني الأوسع في المناطق ذات الموارد المحدودة. تدعم المبادرات الحكومية لتحسين البنية التحتية لرعاية الأمهات وحديثي الولادة النمو المستقبلي. مع تقدم تحديث الرعاية الصحية، تظهر المنطقة طلبًا متزايدًا على أجهزة التنفس المتخصصة لحديثي الولادة، خاصة في المستشفيات الثلاثية والمراكز الرائدة للأطفال.

تقسيمات السوق:

حسب نوع المنتج

- أجهزة التهوية لحديثي الولادة

- أجهزة الضغط الإيجابي المستمر في مجرى الهواء (CPAP)

- أنظمة توصيل الأكسجين

- أخرى

حسب الأسلوب

- أجهزة التنفس الغازية

- أجهزة التنفس غير الغازية

حسب المستخدم النهائي

- وحدات العناية المركزة لحديثي الولادة (NICUs)

- المستشفيات

- العيادات المتخصصة

- إعدادات الرعاية المنزلية

حسب قناة التوزيع

- المبيعات المباشرة

- مبيعات الموزعين/الوكلاء

- المبيعات عبر الإنترنت

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- باقي أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- باقي آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- باقي أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- باقي الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي لاعبين رئيسيين مثل Medtronic plc، Draegerwerk AG & Co. KGaA، GE HealthCare، Philips Healthcare، Smiths Medical، Fisher & Paykel Healthcare، ResMed، Vyaire Medical، Masimo Corporation، وHamilton Medical. تركز هذه الشركات على تطوير التهوية لحديثي الولادة، وتقنية CPAP، والعلاج بالأكسجين، والدعم التنفسي غير الجراحي لتحسين النتائج السريرية للرضع الخدج والمرضى الحرجين. يستثمر المصنعون الرائدون بشكل كبير في تطوير أجهزة مدمجة ودقيقة ومعززة بالأمان مصممة خصيصًا لوحدات العناية المركزة لحديثي الولادة. تشمل الابتكارات أوضاع التهوية الآلية، وأنظمة المراقبة المتكاملة، وتقنيات الترطيب المحسنة. تساعد الشراكات الاستراتيجية مع المستشفيات وبرامج صحة الأم والطفل في توسيع نطاق الاعتماد، بينما يعزز التدريب المستمر ودعم الخدمة موثوقية المنتج. تشتد المنافسة مع تقديم اللاعبين للاتصال الرقمي، والمراقبة المدفوعة بالذكاء الاصطناعي، وحلول الرعاية التنفسية المنزلية المحمولة. تواصل الاستثمارات العالمية في تحديث وحدات العناية المركزة لحديثي الولادة وزيادة مضاعفات الجهاز التنفسي لحديثي الولادة دفع تطوير المنتجات وتعزيز المواقف التنافسية عبر الأسواق الرئيسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أبريل 2025، قامت شركة Vyaire Medical بسحب دوائر الأسلاك المسخنة للرضع AirLife بسبب انفصال المحولات أثناء تسخين التهوية.

- في سبتمبر 2024، قامت شركة Smiths Medical، وهي شركة تابعة لـ ICU Medical، بسحب جميع نماذج أجهزة التنفس PneuPAC paraPAC Plus P300 وP310 بسبب موصلات معيبة قد تتراخى أو تنفصل، مما قد يسبب نقص الأكسجين.

- في مايو 2024، بدأت شركة Smiths Medical في استدعاء من الفئة الأولى (تم الإعلان عنه رسميًا من قبل FDA في سبتمبر 2024) لأجهزة التنفس paraPAC plus بسبب مشاكل في موصل مخرج المريض مما يعرض لخطر انقطاع التهوية

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، الوضعية، المستخدم النهائي، قناة التوزيع و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. كما يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على أجهزة التنفس المتقدمة وأنظمة CPAP مع زيادة الولادات المبكرة في جميع أنحاء العالم.

- ستشهد تقنيات التنفس غير الغازية اعتمادًا أوسع بسبب تقليل المخاطر وتحسين نتائج حديثي الولادة.

- ستصبح الأجهزة الذكية المتصلة بميزات التحكم الآلي معيارًا في وحدات العناية المركزة لحديثي الولادة الحديثة.

- سيعزز الاستخدام الأكبر للمراقبة عن بعد ودعم tele-NICU الرعاية التنفسية بعد الخروج من المستشفى.

- ستتوسع الأجهزة التنفسية المحمولة والملائمة للرعاية المنزلية مع زيادة احتياجات الدعم طويل الأمد لحديثي الولادة.

- ستحسن أدوات المراقبة المدفوعة بالذكاء الاصطناعي الكشف المبكر عن تدهور الجهاز التنفسي لدى حديثي الولادة.

- ستعزز الاستثمارات في تحديث وحدات العناية المركزة لحديثي الولادة اعتماد أنظمة التنفس عالية الأداء.

- ستسرع الأسواق الناشئة من إنفاقها على البنية التحتية التنفسية لحديثي الولادة وتدريب الفنيين.

- ستكتسب أنظمة القنية الأنفية عالية التدفق زخمًا في إدارة ضيق التنفس المعتدل.

- ستشكل ميزات الترطيب المتكامل والتهوية الحامية للرئة الجيل القادم من أجهزة حديثي الولادة.