نظرة عامة على سوق السبائك الفائقة القائمة على النيكل:

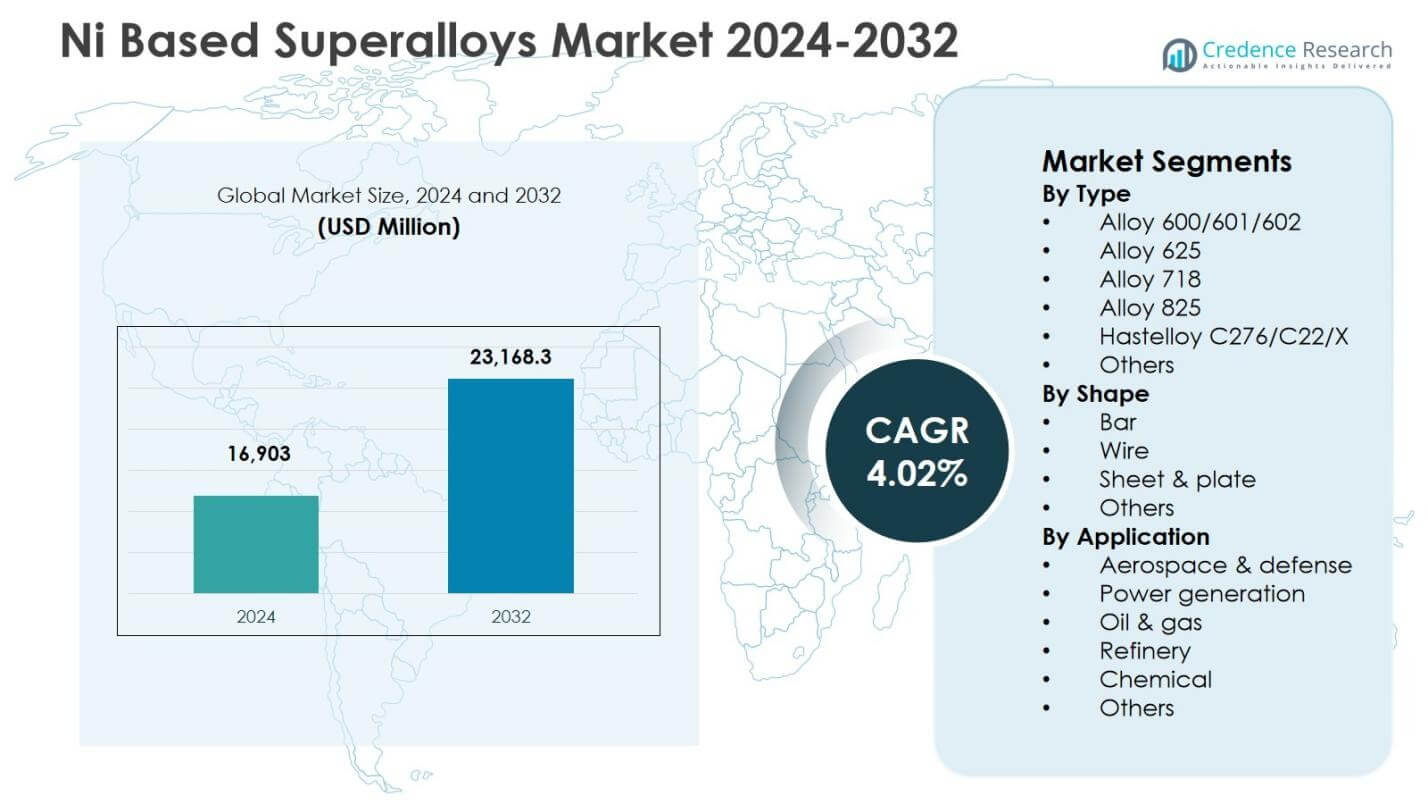

تم تقييم حجم سوق السبائك الفائقة القائمة على النيكل بقيمة 16,903 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 23,168.3 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب 4.02% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق السبائك الفائقة القائمة على النيكل 2024 |

16,903 مليون دولار أمريكي |

| سوق السبائك الفائقة القائمة على النيكل، معدل النمو السنوي المركب |

4.02% |

| حجم سوق السبائك الفائقة القائمة على النيكل 2032 |

23,168.3 مليون دولار أمريكي |

رؤى سوق السبائك الفائقة القائمة على النيكل

- يتم دفع السوق بزيادة الطلب من تصنيع محركات الطيران والدفاع، تحسين كفاءة التوربينات، وتوسيع استخدام المواد المقاومة للحرارة العالية والتآكل في صناعات النفط والغاز ومعالجة الكيماويات.

- تشمل الاتجاهات الرئيسية في السوق زيادة اعتماد التصنيع الإضافي للمكونات المعقدة للسبائك الفائقة، التقدم التكنولوجي في درجات السبائك عالية الأداء، وزيادة الاستثمارات في أنظمة الدفع الجيل القادم والتوربينات الجاهزة للهيدروجين.

- تعزز الشركات الرائدة وجودها في السوق من خلال الابتكار في المواد، الشراكات الاستراتيجية في التوريد، ومبادرات توسيع القدرات، بينما يعكس هيمنة سبيكة 718 بحصة 34.2% في عام 2024 استخدامها الواسع في تطبيقات التوربينات الهيكلية للطيران.

- يقود النمو الإقليمي أمريكا الشمالية بحصة 32.6% في عام 2024، تليها أوروبا بحصة 27.4% وآسيا والمحيط الهادئ بحصة 28.9%، مدعومة بإنتاج قوي للطيران، توسع في التصنيع الصناعي، ومشاريع توليد الطاقة.

تحليل تقسيم سوق السبائك الفائقة القائمة على النيكل:

حسب النوع

يقود سوق السبائك الفائقة القائمة على النيكل حسب النوع سبيكة 718، والتي استحوذت على حصة 34.2% في عام 2024، مدفوعة بمقاومتها الفائقة للزحف، قابلية اللحام، وأداءها العالي في درجات الحرارة، مما يجعلها المادة المفضلة لأقراص التوربينات، مكونات الضاغط، والمثبتات الجوية. يتم دعم الطلب بشكل أكبر من خلال استخدامها الواسع في التصنيع الإضافي والتوربينات الغازية الصناعية. اكتسبت سبيكة 625 و Hastelloy C276/C22/X زخماً في البيئات المكثفة للتآكل، بينما ظلت سبيكة 600/601/602 و سبيكة 825 ذات صلة في تطبيقات التكرير ومعالجة الكيماويات مع توسع الصناعات النهائية في السعة.

- على سبيل المثال، تحدد شركة Carpenter Technology وغيرها من موردي الطيران سبيكة 718 لأقراص التوربينات، أغلفة الضاغط، والمثبتات الحرجة في محركات الطائرات الحديثة لأن السبيكة تحافظ على القوة والليونة عند درجات الحرارة المرتفعة مع تقديم قابلية لحام موثوقة.

حسب الشكل

من حيث الشكل، برزت الألواح والصفائح كأكبر شريحة فرعية بنسبة 41.7% في عام 2024، وذلك بفضل استخدامها الواسع في أغلفة التوربينات، والدروع الحرارية، وبطانات الاحتراق، والمكونات الهيكلية عبر قطاعات الطيران وتوليد الطاقة والبتروكيماويات. تستفيد هذه الشريحة من الاستثمارات المتزايدة في تحسين كفاءة التوربينات والتصنيع الكبير. ساهمت القضبان والأسلاك معًا بحصة كبيرة بسبب استخدامها في المثبتات والأعمدة ومكونات الصمامات، بينما اكتسبت الأشكال الخاصة الأخرى اعتمادًا في المكونات الهندسية الدقيقة عبر الأنظمة الصناعية المتخصصة.

- على سبيل المثال، تُستخدم ألواح Inconel 718 من Special Metals في الطيران لأقراص التوربينات والشفرات وغرف الاحتراق، مستفيدة من قوة التحمل العالية للحرارة حتى 700 درجة مئوية ومقاومة التآكل.

حسب التطبيق:

حسب التطبيق، ظل قطاع الطيران والدفاع هو الشريحة الفرعية الرائدة بنسبة 46.5% في عام 2024، مدعومًا بزيادة إنتاج الطائرات وتحديث محركات الطائرات وبرامج شراء أساطيل الدفاع التي تتطلب سبائك عالية القوة ومقاومة للأكسدة للتوربينات وأنظمة العادم. يتم تعزيز النمو من خلال أهداف صارمة لكفاءة الوقود وتقليل الانبعاثات التي تسرع من تبني السبائك الفائقة عالية الحرارة. احتفظ توليد الطاقة بحصة ملحوظة مدفوعة بتوسعات التوربينات الغازية، بينما استمرت صناعات النفط والغاز والتكرير والكيماويات في طلب الدرجات المقاومة للتآكل المستخدمة في المعالجة عالية الضغط، والتعامل مع الغاز الحمضي، والبنية التحتية الحيوية للمصانع.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات النمو الرئيسية

توسع صناعة الطيران والدفاع

يسجل سوق السبائك الفائقة القائمة على النيكل نموًا قويًا بسبب تسارع إنتاج الطائرات وتحديث محركات الطائرات وزيادة الاستثمارات في برامج الطيران الدفاعي. يستخدم المصنعون بشكل متزايد السبائك المقاومة للحرارة والإجهاد للمحافظة على متانة وكفاءة الوقود في شفرات التوربينات وبطانات الاحتراق والمكونات الهيكلية للمحركات. تعزز اللوائح الأكثر صرامة بشأن الانبعاثات والتحول نحو منصات الدفع الخفيفة الطلب بشكل أكبر. يستمر استبدال الأساطيل القديمة، وزيادة نشاط الصيانة والإصلاح والعمرة، وتطوير تقنيات الدفع من الجيل التالي في زيادة استهلاك سبيكة 718 والدرجات ذات الصلة عبر سلاسل التوريد العالمية للطيران، مما يعزز التوسع الطويل الأمد للسوق.

- على سبيل المثال، تستخدم GE Aircraft Engines سبيكة 718 بشكل واسع في الأجزاء الدوارة الحرجة، الشفرات الهوائية، أقراص التوربينات، والهياكل الداعمة عبر محركاتها النفاثة. تُمكّن سبيكة 718 المصبوبة بالاستثمار من إنشاء هياكل معقدة مثل الإطار الخلفي لتوربين GE90، مستفيدة من قابلية اللحام الخاصة بها لتصنيع فعال من حيث التكلفة.

زيادة الاعتماد في توليد الطاقة والتوربينات الغازية الصناعية

يزيد الانتشار المتزايد للتوربينات الغازية عالية الكفاءة بشكل كبير من استخدام السبائك الفائقة القائمة على النيكل في تطبيقات توليد الطاقة. تُمكّن هذه السبائك التوربينات من العمل في درجات حرارة إطلاق مرتفعة مع الحفاظ على السلامة الهيكلية، مما يؤدي إلى تحسين الكفاءة الحرارية، وإطالة عمر الخدمة، وتقليل متطلبات الصيانة. يعزز الانتقال نحو محطات الدورة المركبة، ومرافق الطاقة الموزعة، ومشاريع التوليد المشترك من الطلب على المواد. يعزز تجديد أساطيل التوربينات القديمة وزيادة الاستثمار في برامج الصيانة المرتكزة على الموثوقية من الاعتماد. المقاومة الفائقة للأكسدة، والتآكل، والدورات الحرارية تجعل هذه السبائك مواد أساسية في أنظمة تصنيع التوربينات المتقدمة في جميع أنحاء العالم.

- على سبيل المثال، تستخدم Mitsubishi Power مواد مماثلة في توربينات الغاز من سلسلة JAC التي سجلت أكثر من 100,000 ساعة تشغيل في الاستخدام التجاري للحفاظ على مقاومة الأكسدة والتآكل تحت ظروف الإجهاد الحراري العالي.

زيادة الاستخدام في النفط، الغاز، التكرير، ومعالجة الكيماويات

يستفيد سوق السبائك الفائقة القائمة على النيكل من الانتشار المتزايد في منشآت النفط والغاز، والتكرير، ومعالجة الكيماويات بفضل مقاومته الاستثنائية للتآكل وقوة الانهيار تحت الضغط. تضمن هذه السبائك التشغيل الآمن في البيئات ذات الضغط العالي، والغاز الحمضي، ودرجات الحرارة العالية عبر المفاعلات، والصمامات، وخطوط الأنابيب، وأنظمة مبادلات الحرارة. يسرع النمو في الحفر في المياه العميقة، وسلاسل قيمة الغاز الطبيعي المسال، ومعالجة الهيدروجين، وتوسعات مصانع البتروكيماويات من الطلب. تشجع مبادرات تمديد عمر الأصول وبرامج تحسين الموثوقية على استخدام السبائك الفائقة عالية الجودة لتقليل مخاطر فشل المعدات وتقليل وقت التوقف عن الصيانة، مما يدفع الاستهلاك المستدام عبر التطبيقات الأساسية للبنية التحتية الصناعية.

الاتجاهات والفرص الرئيسية

دمج التصنيع الإضافي في إنتاج مكونات السبائك الفائقة

يمثل التصنيع الإضافي تقدمًا كبيرًا في سوق السبائك الفائقة القائمة على النيكل، مما يتيح إنتاج مكونات معقدة وخفيفة الوزن ذات هندسة محسنة وتقليل في هدر المواد. توسع تقنيات مثل انصهار مسحوق الليزر وترسيب الطاقة الموجهة من تطبيقات سبيكة 718، وسبيكة 625، ودرجات أخرى في التوربينات، وقطع الطيران، والأجزاء الصناعية عالية الأداء. يدعم هذا الاتجاه النماذج الأولية السريعة، ومرونة التصميم، وقدرات الإنتاج اللامركزية، مما يعزز من مرونة سلسلة التوريد ويقلل من أوقات التسليم. يخلق التعاون بين مصنعي السبائك، ومطوري أنظمة الطباعة ثلاثية الأبعاد، والشركات المصنعة للمعدات الأصلية فرصًا جديدة لتحسين الأداء، والتصنيع الفعال من حيث التكلفة، وتسريع الابتكار في المنتجات.

- على سبيل المثال، قامت شركتا InssTek وGOD Tech بتطبيق ترسيب الطاقة الموجهة باستخدام Inconel 625 لإصلاح شفرة توربين محطة الطاقة (القاعدة CMSX-4) والريشة (القاعدة MAR-M247).

التحول نحو أنظمة الطاقة والدفع عالية الكفاءة ومنخفضة الانبعاثات

الانتقال العالمي نحو تقنيات كفاءة الطاقة وانخفاض الانبعاثات يخلق فرصًا كبيرة للسبائك الفائقة القائمة على النيكل في منصات التوربينات والدفع المتقدمة. إن التبني المتزايد للتوربينات الجاهزة للهيدروجين، والمحركات الجوية ذات درجات الحرارة الفائقة، وأنظمة المعالجة الصناعية من الجيل التالي يزيد من الطلب على السبائك القادرة على العمل تحت حرارة شديدة وإجهاد أكسدة. تعزز التقدم في كيمياء السبائك، والطلاءات الواقية، وعمليات التصنيع من موثوقية الأداء ومتانة المكونات. ومع استثمار الصناعات في بنية تحتية للطاقة المستدامة وأنظمة دفع أنظف، تلعب السبائك الفائقة القائمة على النيكل دورًا محوريًا في دعم التقدم التكنولوجي وأهداف إزالة الكربون على المدى الطويل.

- على سبيل المثال، يعتمد توربين الغاز SGT-800 الجاهز للهيدروجين من Siemens Energy، القادر على العمل بنسبة تصل إلى 75% من الهيدروجين في مزيج الوقود، على السبائك الفائقة المتقدمة القائمة على النيكل للحفاظ على السلامة الهيكلية عند درجات حرارة الاحتراق العالية.

التحديات الرئيسية

ارتفاع تكاليف المواد والتصنيع

تتمثل إحدى التحديات الرئيسية في سوق السبائك الفائقة القائمة على النيكل في التكلفة العالية المرتبطة بعناصر السبائك، وتقنيات المعالجة الدقيقة، وعمليات المعالجة الحرارية والتشكيل المتخصصة. تزيد التركيبات المعقدة والاعتماد على المعادن الاستراتيجية والمعايير الصارمة للجودة الميكانيكية بشكل كبير من نفقات الإنتاج والتشغيل. هذه الضغوط التكلفية تحد من التبني في التطبيقات الحساسة للسعر والأسواق الناشئة، بينما تضيف تقلبات أسعار المواد الخام عدم اليقين في التوريد. يجب على المصنعين التركيز على كفاءة إعادة التدوير، والمعالجة القريبة من الشكل النهائي، وتحسين العمليات لتحسين التنافسية في التكلفة وتوسيع القابلية التجارية لحلول السبائك الفائقة المتقدمة.

قيود سلسلة التوريد ومخاطر توفر المواد الخام

يواجه السوق تحديات مستمرة تتعلق بهشاشة سلسلة التوريد، وتوافر محدود للمدخلات السبائكية الحرجة، والاعتماد على مناطق التعدين والتكرير المركزة جغرافيًا. تزيد الاضطرابات الجيوسياسية، والقيود التجارية، وتأخيرات اللوجستيات من أوقات التسليم وتؤثر على موثوقية التسليم لمصنعي الطيران والطاقة والصناعة. تتعقد متطلبات الشهادات والإنتاج الدفعي المتخصص من توسيع القدرات وتخطيط المخزون. يمكن أن تعطل هذه العوامل توفر المكونات وجدولة الإنتاج عبر الصناعات الحيوية. يظل تعزيز تنويع الموردين، والشراكات الاستراتيجية في التوريد، وإطارات الأمن المادي طويلة الأجل أمرًا ضروريًا لضمان استمرارية التوريد المستقرة في سوق السبائك الفائقة القائمة على النيكل.

تحليل إقليمي

أمريكا الشمالية

احتلت أمريكا الشمالية موقعًا رائدًا في سوق السبائك الفائقة القائمة على النيكل بنسبة 32.6% في عام 2024، مدفوعة بتصنيع محركات الطيران القوي، مبادرات تحديث الدفاع، وبرامج إنتاج التوربينات المتقدمة في الولايات المتحدة وكندا. تستفيد المنطقة من سلسلة توريد راسخة، استثمارات عالية في التصنيع الإضافي، وأنشطة بحث وتطوير قوية تدعم ابتكار السبائك وتحسين الأداء. يعزز النمو في التوربينات الغازية الصناعية، ترقيات المصافي، وأنشطة الصيانة والإصلاح والتجديد (MRO) الطلب بشكل أكبر. يعزز التوسع في الدفع الفضائي ومنصات محركات الطائرات من الجيل التالي الأهمية الاستراتيجية للمواد القائمة على النيكل عالية الحرارة عبر الصناعات الحيوية.

أوروبا

شكلت أوروبا نسبة 27.4% في عام 2024، مدعومة بوجود شركات تصنيع المعدات الأصلية للطيران الكبرى، مصنعي التوربينات، وصناعات المعالجة الكيميائية في ألمانيا، فرنسا، المملكة المتحدة، وإيطاليا. تركز المنطقة على تقنيات الدفع الموفرة للوقود، أهداف تقليل الانبعاثات، وتقدم هندسة المواد، مما يزيد من اعتماد السبائك الفائقة الأداء القائمة على النيكل. يساهم الطلب القوي من التوربينات الغازية الصناعية، عمليات المصافي، وتطبيقات الهندسة المتخصصة أيضًا في توسع السوق. تحفز الاستثمارات في البنية التحتية للطاقة الجاهزة للهيدروجين وتطوير تكنولوجيا الطيران المستدام الاستهلاك بشكل أكبر. تعزز برامج البحث الصناعي التعاوني والخبرة المعدنية القوية من الموقف التنافسي لأوروبا في إنتاج وتطبيق السبائك الفائقة ذات القيمة العالية.

آسيا والمحيط الهادئ

برزت منطقة آسيا والمحيط الهادئ كسوق إقليمي الأسرع نموًا بنسبة 28.9% في عام 2024، مدفوعة بالتوسع السريع في تصنيع الطيران، قدرة توليد الطاقة، والبنية التحتية للبتروكيماويات والتكرير عبر الصين، الهند، اليابان، وكوريا الجنوبية. يعزز شراء أساطيل الطائرات المتزايد، توطين تصنيع مكونات المحركات، والاستثمارات القوية في مشاريع التوربينات الغازية الصناعية الطلب بشكل كبير. تستفيد المنطقة أيضًا من أنشطة المعالجة الكيميائية واسعة النطاق وتطوير الغاز الطبيعي المسال التي تتطلب سبائك مقاومة للتآكل ودرجات حرارة عالية. تعزز البرامج الصناعية المدعومة من الحكومة، شراكات نقل التكنولوجيا، والإضافات في قدرة إنتاج السبائك المتخصصة من دور آسيا والمحيط الهادئ كمركز رئيسي للتصنيع والاستهلاك.

أمريكا اللاتينية

مثلت أمريكا اللاتينية نسبة 6.1% في عام 2024، مدعومة بزيادة الاستثمارات في إنتاج النفط والغاز، ترقيات المصافي، والبنية التحتية للطاقة الصناعية عبر البرازيل، المكسيك، والأرجنتين. يدفع الاعتماد المتزايد على السبائك الفائقة القائمة على النيكل في معدات المعالجة ذات درجات الحرارة العالية، أنظمة التوربينات الغازية، وعمليات الحفر البحرية الطلب في السوق. يساهم النمو في تجميع مكونات الطيران ومرافق الصيانة بشكل أكبر في الاستهلاك. تعزز التوسعات البتروكيماوية المستمرة، مبادرات تحديث المصانع التي تركز على الموثوقية، وتطوير مشاريع الغاز الطبيعي المسال واستكشاف المياه العميقة الحاجة إلى السبائك المقاومة للتآكل والحرارة، مما يعزز المشاركة طويلة الأمد للمنطقة في سلسلة القيمة العالمية للسبائك الفائقة.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا حصة 5.0% في عام 2024، مدفوعة بالطلب القوي من معالجة النفط والغاز، ومصانع البتروكيماويات، ومشاريع توليد الطاقة عبر السعودية والإمارات وقطر وجنوب أفريقيا. تساهم درجات الحرارة التشغيلية العالية وبيئات الغاز الحمضي والظروف القاسية في تسريع استخدام السبائك الفائقة القائمة على النيكل في التوربينات والمفاعلات والصمامات وأنظمة الأنابيب. تدعم توسعات المصافي الجارية والاستثمارات في تحويل الغاز إلى مواد كيميائية وبرامج التنويع الصناعي نمو السوق. يعزز التبني المتزايد لتقنيات التوربينات المتقدمة ومبادرات تعزيز الموثوقية في البنية التحتية للطاقة الحرجة الطلب في المنطقة على مواد السبيكة الفائقة عالية الأداء من الدرجة الممتازة.

تقسيمات سوق السبائك الفائقة القائمة على النيكل:

حسب النوع

- سبيكة 600/601/602

- سبيكة 625

- سبيكة 718

- سبيكة 825

- هاستلوي C276/C22/X

- أخرى

حسب الشكل

حسب التطبيق

- الفضاء والدفاع

- توليد الطاقة

- النفط والغاز

- المصافي

- الكيمياء

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي في سوق السبائك الفائقة القائمة على النيكل بوجود لاعبين رائدين مثل شركة جنرال إلكتريك، برات آند ويتني، رولز رويس بي إل سي، سافران، ATI، هاينز إنترناشونال، أوبيرت آند دوفال، وشركة يونايتد تكنولوجيز. تركز هذه الشركات على تطوير السبائك المتقدمة، وتقنيات التصنيع الدقيقة، والشراكات طويلة الأمد مع شركات تصنيع المعدات الأصلية في مجالات الفضاء وتوليد الطاقة والصناعة. يظل السوق مدفوعًا بالابتكار بشكل كبير، مع استثمارات استراتيجية في التصنيع الإضافي، وتحسين الأداء في درجات الحرارة العالية، وصياغة السبائك المقاومة للتآكل لدعم منصات التوربينات والدفع من الجيل التالي. يعزز اللاعبون التنافسية من خلال التكامل الرأسي، وتوسيع القدرات، والتعاون مع المؤسسات البحثية لتعزيز علم المعادن. بالإضافة إلى ذلك، يركز الموردون على شهادات الجودة، وضمان الموثوقية، ودعم خدمات دورة الحياة لتلبية معايير الأداء الصارمة في الصناعة. يشجع التنويع المتزايد في التطبيقات عبر المصافي ومعالجة المواد الكيميائية والبنية التحتية للطاقة على توسيع محفظة المنتجات واستراتيجيات هندسة المواد التي تركز على العملاء في الأسواق العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- برات آند ويتني (الولايات المتحدة)

- أوبيرت آند دوفال (فرنسا)

- بوينغ (الولايات المتحدة)

- سافران (فرنسا)

- ATI (الولايات المتحدة)

- رولز رويس بي إل سي (المملكة المتحدة)

- جلوبال أتوميك كورب. (الولايات المتحدة)

- هاينز إنترناشيونال (الولايات المتحدة)

- يونايتد تكنولوجيز كوربوريشن (الولايات المتحدة)

- شركة جنرال إلكتريك (الولايات المتحدة)

التطورات الأخيرة

- في أبريل 2025، قامت شركة QuesTek Innovations LLC بتطوير وتقديم سبيكة فائقة جديدة تعتمد على النيكل للتصنيع الإضافي، مصممة خصيصًا للبيئات الجوية القاسية بالتعاون مع Stoke Space.

- في فبراير 2025، أطلقت MIDHANI ثلاثة مواد جديدة للطيران، بما في ذلك قضبان سبيكة النيكل عالية الحرارة، وقضبان Alloy S152 المطروقة، وألواح Superni 41، وهي أساسية لمحركات الطائرات والتقنيات الفضائية.

- في أغسطس 2025، أكملت شركة EverMetal Holdings استحواذها على CAI Custom Alloys LLC، مما عزز قدرة معالجة خردة السبائك الفائقة القائمة على النيكل وقوى قدرات سلسلة التوريد.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، الشكل، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستدامًا في الطلب مع استمرار إنتاج محركات الطيران ومبادرات تحديث الأسطول في جميع أنحاء العالم.

- سيعتمد المصنعون بشكل متزايد على كيمياء السبائك المتقدمة لتعزيز قوة درجات الحرارة العالية ومقاومة التآكل وأداء التعب.

- ستلعب التصنيع الإضافي دورًا أكبر في إنتاج مكونات السبائك الفائقة المعقدة بكفاءة محسنة وتقليل هدر المواد.

- ستتوسع تطبيقات توليد الطاقة مع زيادة انتشار التوربينات الغازية عالية الكفاءة والأنظمة الجاهزة للهيدروجين.

- ستزيد صناعات النفط والغاز والبتروكيماويات من استخدام السبائك الفائقة الممتازة للبيئات التشغيلية الحرجة من حيث الموثوقية والضغط العالي.

- ستتعزز ممارسات إعادة تدوير المواد واستعادة الخردة والاقتصاد الدائري لمواجهة ضغوط التكلفة واستدامة الإمدادات.

- ستكثف الشراكات في سلسلة التوريد بين منتجي السبائك والمصنعين الأصليين ومؤسسات البحث لتسريع دورات الابتكار والتأهيل.

- ستوسع الاقتصادات الناشئة قدرات التصنيع المحلية وقدرات علم المعادن المتخصصة لتقليل الاعتماد على الواردات.

- سيعزز التركيز التنظيمي على كفاءة الطاقة وتقليل الانبعاثات الاستثمارات في تقنيات التوربينات والدفع المتقدمة.

- سيؤدي البحث والتطوير المستمر في الطلاءات وتقنيات المعالجة والتحكم في البنية المجهرية إلى تحسين الأداء والتنافسية طويلة الأجل في السوق.