نظرة عامة على السوق

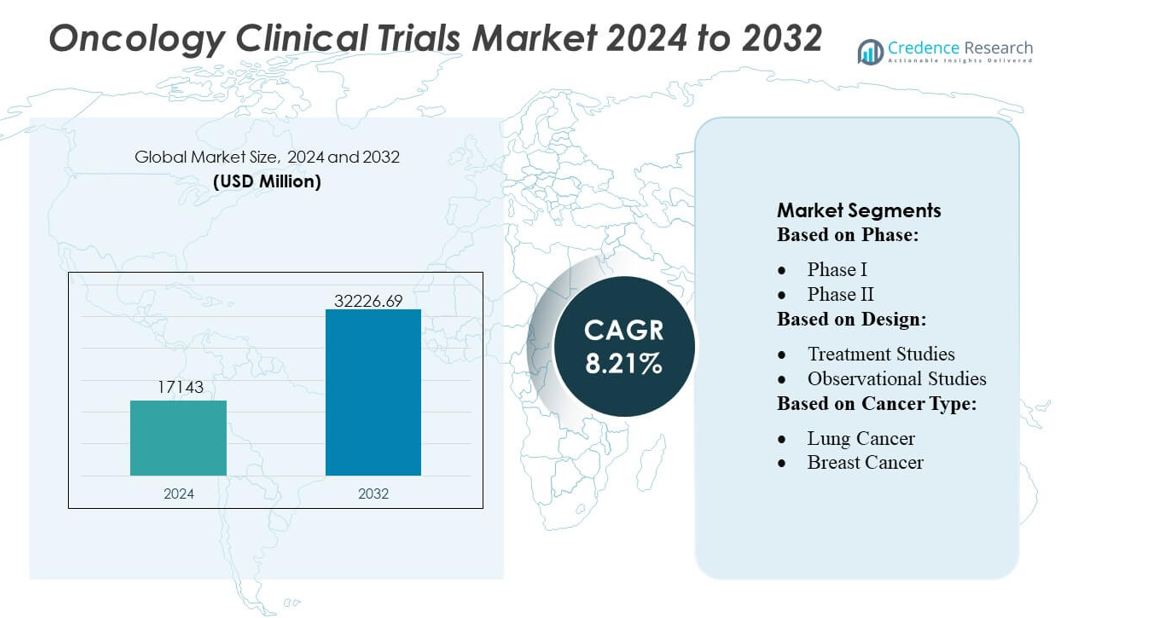

تم تقدير حجم سوق التجارب السريرية للأورام بقيمة 17143 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 32226.69 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.21% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التجارب السريرية للأورام 2024 |

17143 مليون دولار أمريكي |

| سوق التجارب السريرية للأورام، معدل النمو السنوي المركب |

8.21% |

| حجم سوق التجارب السريرية للأورام 2032 |

32226.69 مليون دولار أمريكي |

يتشكل سوق التجارب السريرية للأورام من خلال مزيج من المبتكرين العالميين في مجال الأدوية الحيوية وشركات البحث التعاقدية المتخصصة التي تواصل توسيع قدراتها في علم الأورام الدقيق، وتصميمات تعتمد على العلامات الحيوية، وتنفيذ التجارب اللامركزية. تعزز الشركات من قدرتها التنافسية من خلال منصات إدارة البيانات المتقدمة، وأنظمة التوظيف المدعومة بالذكاء الاصطناعي، وشبكات مواقع الأورام متعددة المناطق التي تدعم التسجيل السريع عبر مجالات علاجية معقدة. تقود أمريكا الشمالية السوق العالمية بحصة تبلغ 43%، مدعومة باستثمارات قوية في البحث والتطوير، وبنية تحتية واسعة لأبحاث السرطان، واعتماد مبكر لنماذج التجارب التكيفية والموجهة جينياً. يضع النظام البيئي المتكامل في المنطقة كالمركز الأساسي لتطوير التجارب السريرية للأورام على نطاق واسع.

رؤى السوق

- وصل حجم سوق التجارب السريرية للأورام إلى 17143 مليون دولار أمريكي في عام 2024 وسيصل إلى 32226.69 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 8.21%.

- تشمل محركات السوق القوية توسيع خطوط الأنابيب لعلم الأورام الدقيق، وزيادة اعتماد تصميمات الدراسات المصفاة بالعلامات الحيوية، وزيادة دمج نماذج التجارب اللامركزية عبر القطاعات المبكرة والمتأخرة.

- تسلط الاتجاهات الرئيسية الضوء على مطابقة المرضى المدعومة بالذكاء الاصطناعي، وتجارب المنصات التكيفية، وأنظمة إدارة البيانات المتقدمة التي تحسن التوظيف وتحسن بروتوكولات الأورام المعقدة.

- تزداد حدة المنافسة مع استثمار شركات الأدوية الحيوية العالمية وشركات البحث التعاقدية في شبكات الأورام متعددة المناطق، وتعزيز قدرات الاختبار الجيني، وتحسين الكفاءة التشغيلية في قطاعات المرحلة الثانية والثالثة، التي تمتلك أكبر حصة من التجارب.

- يظهر التحليل الإقليمي أن أمريكا الشمالية تقود بنسبة 43%، مدعومة ببنية تحتية بحثية ناضجة، بينما تتوسع منطقة آسيا والمحيط الهادئ بسرعة بسبب التجمعات الكبيرة للمرضى، وتسريع الموافقات، وزيادة المشاركة في تجارب الأورام الدقيقة والمناعية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المرحلة

تهيمن المرحلة الثالثة على سوق التجارب السريرية للأورام بحصة تقدر بـ 48-50%، مدعومة بدورها المحوري في التحقق من الفعالية والسلامة على نطاق واسع قبل تقديمها للجهات التنظيمية. تجذب هذه المرحلة أعلى نسبة تسجيل للمرضى، وفترات دراسة أطول، وانتشار جغرافي أوسع للتجارب، مدفوعة بالحاجة إلى مجموعات بيانات إحصائية قوية عبر مجموعات سكانية متنوعة. يتسارع النمو مع زيادة الرعاة في مجال الأورام لاستثماراتهم في المراحل المتأخرة واعتمادهم على بروتوكولات تكيفية لتبسيط تقييمات النتائج. الطلب المتزايد على العلاجات المستهدفة والعوامل المناعية يعزز من نشاط المرحلة الثالثة، مما يجعلها المحرك المركزي للإنفاق على التطوير السريري بشكل عام.

- على سبيل المثال، تُستخدم حلول البرمجيات من 3M Health Information في العديد من الأنظمة الصحية حول العالم، بما في ذلك أكثر من 75% من المستشفيات الأمريكية، وتثق آلاف المستشفيات في تقنيتها. وذكرت مصادر قديمة من 3M قبل الانفصال أن أكثر من 2000 مستشفى قد اختارت المنصة منذ إطلاقها.

حسب التصميم

تقود دراسات العلاج السوق بحصة تقارب 70%، مدفوعة بالزيادة في التجارب التدخلية للأورام التي تقيم القيمة العلاجية للجزيئات الصغيرة، والبيولوجيات، والعلاجات الخلوية. تهيمن هذه التجارب بسبب تركيزها المباشر على تقييم استجابة العلاج، والبقاء دون تقدم، ونقاط النهاية للبقاء الكلي. تبني تصميمات العلاج المركب، والأذرع الموجهة بالعلامات الحيوية، ومجموعات تحسين الجرعات يزيد من تعقيد وحجم التجارب. تنمو الدراسات الرصدية بشكل مطرد مع اكتساب الأدلة الواقعية أهمية، ومع ذلك تظل دراسات العلاج هي القطاع الأساسي حيث يفضل الرعاة التصميمات التي تركز على الفعالية للحصول على موافقات تنظيمية أسرع.

- على سبيل المثال، تُشير تقارير Nuance Communications إلى أن الرقم الذي يتجاوز 2 مليار معاملة تحويل الكلام إلى نص في الوقت الفعلي التي يتعامل معها Dragon Medical One كل شهر هو إحصائية تُستشهد بها على نطاق واسع في مواد الشركة والصحافة، مما يُظهر الحجم الهائل لعملياتهم السحابية.

حسب نوع السرطان

يمثل سرطان الرئة الحصة الأكبر بحوالي 24-26%، مدعومًا بارتفاع معدل الإصابة العالمي، والتمويل القوي لتطوير العلاج المناعي والأدوية المستهدفة، وتوافر التوظيف الواسع عبر المناطق. يكثف الرعاة البحث عن العلاجات المستهدفة لـ EGFR وALK وKRAS وPD-L1، مما يدفع إلى استمرار توسع التجارب. يتبع سرطان الثدي عن كثب بسبب البرامج الواسعة المدفوعة بالعلامات الحيوية والطلب المتزايد على نظم الغدد الصماء الدقيقة والموجهة لـ HER2. تساهم أنواع السرطان الإضافية مثل القولون والمستقيم، والبروستاتا، والأورام الخبيثة الدموية بشكل كبير، ومع ذلك يحتفظ سرطان الرئة بموقعه المهيمن بسبب خطه العلاجي الواسع ودورة الابتكار السريعة.

محركات النمو الرئيسية

زيادة خطوط أدوية الأورام ومبادرات التجارب المتسارعة

ينمو السوق مع توسع شركات الأدوية في خطوطها لأدوية الأورام وزيادة استثماراتها في العلاجات المناعية الجديدة، والمثبطات المستهدفة، والنظم المركبة. تدعم المسارات التنظيمية الأسرع مثل تصنيفات العلاج الاختراق والمسار السريع بدء التجارب بشكل أسرع وتعزز من إنتاجية التجارب. الزيادة في البيولوجيات، والعلاجات الخلوية، والعلاجات غير المعتمدة على الورم تزيد من عدد الدراسات في المراحل المبكرة في جميع أنحاء العالم. توسيع التعاون بين CROs، ومراكز السرطان، والرعاة البيوفارما يعزز من جداول بدء الدراسة ويزيد من كفاءة التسجيل في التجارب المعقدة للأورام.

- على سبيل المثال، يتم الترويج لمنصة Optum’s Clinical Language Intelligence (CLI) على أنها قادرة على الاستفادة من الذكاء الاصطناعي المتقدم لأتمتة 100% من مراجعة الوثائق السريرية، وتحديد الحالات، وتعيين الرموز الأولية.

التطورات في الطب الدقيق والتصاميم المعتمدة على العلامات الحيوية

يدفع علم الأورام الدقيق الطلب على التجارب المصنفة حسب العلامات الحيوية، والتصاميم التكيفية، وتقييمات العلاج الموجهة جينياً. يعزز الاعتماد الواسع لألواح NGS، والخزعات السائلة، والتشخيصات المرافقة دقة اختيار المرضى ويقلل من انسحاب التجارب. يعزز التوظيف المصنف نقاط نهاية معدل الاستجابة ويقوي توليد الأدلة للسكان الأصغر حجماً والمحددة جزيئياً. يدمج الرعاة بشكل متزايد التوصيف الجزيئي في الوقت الحقيقي ومطابقة المرضى المدعومة بالذكاء الاصطناعي لتسريع التسجيل. ترفع هذه الابتكارات من احتمالية نجاح التجارب وتغذي الطلب المستمر على دراسات الأورام المعتمدة على العلامات الحيوية عبر أنظمة البحث الصيدلانية والأكاديمية.

- على سبيل المثال، تدير برامج Epic Systems’ EHR أكثر من 305 مليون سجل مرضى عبر منظمات الرعاية الصحية المختلفة عالميًا وداخل الولايات المتحدة. يتم الاستشهاد بهذا الرقم بشكل واسع في العديد من تقارير الصناعة ومواد Epic الخاصة.

توسيع البنية التحتية للتجارب العالمية وقدرات CRO

تعزز الاستثمارات المتزايدة في البنية التحتية لأبحاث الأورام، خاصة في آسيا والمحيط الهادئ وأوروبا، البصمة العالمية للتجارب السريرية في السوق. توسع CROs قدراتها في إدارة البيانات، والعمليات اللامركزية، والتحليلات المتقدمة للتعامل مع بروتوكولات الأورام المعقدة. تقدم الدول الناشئة تكاليف تشغيلية تنافسية، ومجموعات مرضى متنوعة، وإصلاحات تنظيمية داعمة، مما يجذب رعاة التجارب متعددة الجنسيات. يعزز توسيع مراكز الأورام المتخصصة، ومنصات تتبع المرضى الرقمية، وتقنيات المراقبة عن بعد من قابلية توسيع التجارب، والكفاءة، والمشاركة متعددة المناطق، مما يسرع تنفيذ تجارب الأورام في المراحل المتأخرة.

الاتجاهات والفرص الرئيسية

نمو التجارب اللامركزية والهجينة في علم الأورام

تعتمد تجارب الأورام بشكل متزايد على النماذج اللامركزية والهجينة باستخدام المراقبة عن بعد، وePROs، والزيارات الافتراضية، وجمع العينات في المنزل. تقلل هذه النماذج من عبء المرضى، وتحسن الاحتفاظ، وتدعم التقاط البيانات المستمر عبر الدراسات متعددة المناطق. تُمكن حلول DCT الخاصة بالأورام من تتبع الأعراض بشكل أقرب وتحسين الإبلاغ عن السمية، بينما توسع منصات الطب عن بعد في الأورام من التوظيف من المناطق الريفية والمحرومة. يوفر هذا التحول فرصًا قوية لـ CROs، وشركات الصحة الرقمية، وبائعي التكنولوجيا لتطوير وحدات تجارب لامركزية مخصصة للأورام وأدوات تفاعل تركز على المريض.

- على سبيل المثال، يُعتبر تقييم منصة Wolters Kluwer’s UpToDate لأكثر من 1.1 مليار استفسار سريري سنويًا مقياسًا يُستشهد به على نطاق واسع في مواد Wolters Kluwer المؤسسية والتقارير الإخبارية، مما يُظهر النطاق الهائل للوصول إلى المعلومات من قبل الأطباء.

ارتفاع تبني الذكاء الاصطناعي، العلامات الحيوية الرقمية، والبيانات الواقعية

تحول التحليلات المدفوعة بالذكاء الاصطناعي، والعلامات الحيوية الرقمية، ومنصات الأدلة الواقعية تصميم وتنفيذ تجارب الأورام. تعزز نماذج التعلم الآلي مطابقة المرضى، وتتنبأ بمخاطر السمية، وتبسط تحسين البروتوكول. تدعم أجهزة الاستشعار الحيوية القابلة للارتداء المراقبة المستمرة للعلامات الحيوية واستجابات العلاج، مما يزيد من قيمة نقاط النهاية الوظيفية. يعزز تكامل البيانات الواقعية من تقييمات السلامة والتحليلات المقارنة للفعالية. تفتح هذه التطورات فرصًا للشراكات التقنية المدعومة بـ CRO، ومنصات البيانات المتقدمة، واستراتيجيات تجارب الأورام الموجهة بالذكاء الاصطناعي التي تقلل من التأخيرات وتحسن من قابلية التنبؤ بالنتائج.

- على سبيل المثال، أفادت شركة Skillsoft بزيادة بنسبة 30% على أساس سنوي (YoY) في عدد المتعلمين في مجال التكنولوجيا على منصتها. وشمل هذا الرقم زيادة بنسبة 74% تحديدًا في متعلمي الذكاء الاصطناعي.

الفرص في تجارب العلاج بالخلايا والجينات وتجارب العلاج المناعي للأورام

التوسع السريع في علاجات CAR-T وTCR والأجسام المضادة ثنائية النوعية واللقاحات السرطانية الشخصية يخلق فرصًا قوية لخدمات تجارب الأورام المتخصصة. تتطلب هذه الأساليب المتقدمة لوجستيات معقدة، وتوصيفًا جينيًا، وتدفقات عمل تصنيع إلى عيادة محكمة التحكم. يؤدي ظهور المؤشرات غير المعتمدة على الورم والتراكيب المناعية المعدلة إلى تعزيز تصميمات تجارب مبتكرة مثل التجارب السلالية والمظلية. تدفع الاحتياجات غير الملباة العالية في الأورام الخبيثة الدموية والأورام الصلبة الرعاة إلى متابعة برامج تطوير عالمية مسرعة، مما يوسع الفرص أمام شركات البحث التعاقدية (CROs) ومختبرات المؤشرات الحيوية وتقنيات إدارة التجارب المتقدمة.

التحديات الرئيسية

حواجز عالية في تجنيد المرضى وتأخيرات في التسجيل

تواجه تجارب الأورام تحديات مستمرة في تحديد المرضى المؤهلين بسبب معايير الإدراج الصارمة، ومتطلبات المؤشرات الحيوية، والمنافسة بين الدراسات المتزامنة المتعددة. يؤدي التجنيد البطيء إلى تمديد جداول الدراسة وزيادة التكاليف التشغيلية. يحد الوعي المحدود، وأعباء السفر، وتركيز التجارب في المراكز الأكاديمية الكبرى من مشاركة السكان الريفيين والمحرومين. يواصل الرعاة مواجهة تأخيرات في أوقات استجابة الاختبارات الجزيئية ومسارات الإحالة، مما يعقد تحديد المرضى ويزيد من احتمالية الانسحاب المبكر أو الانحراف عن البروتوكول.

تعقيد التجارب المتزايد وتكاليف التشغيل المتصاعدة

يزيد تعقيد بروتوكولات الأورام، بما في ذلك التصميمات متعددة الأذرع، وتصنيف المؤشرات الحيوية، والمراقبة المكثفة للسلامة، بشكل كبير من الأعباء التشغيلية. تتطلب العلاجات المتقدمة مثل العلاجات المناعية والعلاجات القائمة على الخلايا معالجة متخصصة، ومتابعة طويلة الأمد، والامتثال الصارم للوائح، مما يزيد من تكاليف التجارب. يضيف حجم البيانات من الجينوميات والتصوير والنقاط النهائية الرقمية إلى تعقيد التحليل. يجب على الرعاة الاستثمار بشكل كبير في التكنولوجيا والموظفين المتخصصين والبنية التحتية عالية الجودة للمواقع، مما يخلق تحديات مالية ولوجستية كبيرة يمكن أن تحد من قابلية توسيع التجارب.

تحليل إقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق التجارب السريرية للأورام بحصة تقدر بـ 42-44%، مدعومة بإنفاق قوي على البحث والتطوير، وخطوط أنابيب دوائية حيوية قوية، والتركيز العالي لمراكز السرطان المعينة من قبل NCI. تستفيد المنطقة من التبني المبكر لعلم الأورام الدقيق، وبنية تحتية واسعة لاختبارات الجينوم، وتكامل قوي لتصميمات التجارب المدفوعة بالمؤشرات الحيوية. تقصر المسارات التنظيمية المواتية، مثل موافقات الاختراق والتسريع من FDA، جداول التطوير وتزيد من مشاركة الرعاة. توسع شركات البحث التعاقدية والشبكات الأكاديمية بنشاط نماذج التجارب اللامركزية للأورام، مما يحسن كفاءة التجنيد ويدعم الدراسات متعددة المؤشرات عبر مجموعات مرضى متنوعة.

أوروبا

تمتلك أوروبا حوالي 27-29% من الحصة في سوق التجارب السريرية للأورام، مدفوعة بشبكات بحث سريري قوية، وسجلات سرطان متقدمة، وعمليات تنظيمية موحدة تحت أطر EMA. تقود دول مثل ألمانيا والمملكة المتحدة وإسبانيا نشاط التجارب بسبب وجود أعداد كبيرة من مرضى الأورام ومراكز متخصصة في الأورام. تستفيد المنطقة من زيادة تبني تصميمات التجارب التكيفية، وزيادة التحليل الجيني، والشراكات العامة والخاصة الواسعة التي تدعم دراسات المناعة ضد الأورام والسرطانات النادرة. يعزز الاستثمار المتزايد في البنية التحتية للرعاية الصحية الرقمية وبرامج البحث عبر الحدود تنفيذ التجارب متعددة البلدان في مجال الأورام ويزيد من كفاءة تسجيل المرضى.

آسيا والمحيط الهادئ

تتحكم آسيا والمحيط الهادئ في حوالي 22-24% من حصة السوق، مدفوعة بالتوسع السريع في حالات الإصابة بالسرطان، وتكاليف التجارب التنافسية، والدعم الحكومي الكبير للبحث في مجال الأورام. تقود الصين واليابان وكوريا الجنوبية وأستراليا القيادة الإقليمية من خلال بنية تحتية قوية للتجارب السريرية، وزيادة خطوط الأنابيب البيوفارما المحلية، وإصلاحات تنظيمية متسارعة تحسن من موافقات الدراسات. تعزز مجموعات المرضى الكبيرة والمتنوعة جينيًا سرعة التوظيف، مما يدعم الدراسات الغنية بالعلامات الحيوية والسرطانات النادرة. توسع CRO وزيادة تبني نماذج التجارب اللامركزية والهجينة تعزز من مكانة آسيا والمحيط الهادئ كمركز حيوي للتجارب السريرية للأورام في المراحل المتأخرة.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على 4-5% من الحصة في سوق التجارب السريرية للأورام، مستفيدة من العمليات ذات التكلفة الفعالة، وتوسع شبكات المحققين، وزيادة انتشار الأورام الصلبة التي تدعم التوظيف السريع. تظل البرازيل والمكسيك والأرجنتين وكولومبيا وجهات رئيسية للدراسات متعددة البلدان بسبب تحسين الجداول الزمنية التنظيمية وتعزيز جودة المواقع. تتيح الاستثمارات المتزايدة في البنية التحتية التشخيصية اختيار المرضى بشكل أفضل بناءً على العلامات الحيوية. على الرغم من التقدم، فإن التباين في عمليات الموافقة والرقمنة المحدودة يخلق تحديات تشغيلية، إلا أن الشراكات المتزايدة مع CRO والمبادرات التجريبية المدعومة من الحكومة تواصل تعزيز جاذبية المنطقة للبحث في مجال الأورام.

الشرق الأوسط وأفريقيا (MEA)

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 2-3% من الحصة، متأثرة بتحسين قدرة الرعاية في مجال الأورام، وزيادة معدلات اكتشاف السرطان، والمبادرات الحكومية لتعزيز أنظمة البحث السريري. تقود دول مثل السعودية والإمارات وجنوب أفريقيا المشاركة في التجارب بسبب توسع مراكز السرطان المتخصصة وتحسين وضوح التنظيمات. يقوم الرعاة الدوليون بشكل متزايد بإجراء دراسات الجدوى في المراحل المبكرة والتوظيف في المراحل المتأخرة هنا بسبب الوصول إلى السكان غير المعالجين. ومع ذلك، فإن البنية التحتية المحدودة للاختبارات الجينية واستعداد المواقع غير المتكافئ يقيد نمو التجارب الكبيرة في مجال الأورام، على الرغم من أن التحديث المستمر للرعاية الصحية يواصل خلق فرص جديدة.

تقسيمات السوق:

حسب المرحلة:

- المرحلة الأولى

- المرحلة الثانية

حسب التصميم:

- دراسات العلاج

- دراسات الملاحظة

حسب نوع السرطان:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق التجارب السريرية في علم الأورام ببيئة تنافسية عالية تشكلها الرعاة العالميون ومنظمات الأبحاث التعاقدية، بما في ذلك شركة PAREXEL International Corporation، وSyneos Health، وAstraZeneca، وMedpace، وGilead Sciences, Inc.، وMerck & Co., Inc.، وNovotech، وPRA Health Sciences، وIQVIA Inc، وF. Hoffmann-La Roche Ltd. يظل سوق التجارب السريرية في علم الأورام تنافسيًا للغاية حيث يكثف الرعاة العالميون ومنظمات الأبحاث التعاقدية استثماراتهم في علم الأورام الدقيق، وعلم المناعة في الأورام، ومنهجيات التجارب المتقدمة. تركز الشركات على التصاميم التكيفية، والتسجيل المدفوع بالمؤشرات الحيوية، وتحليلات البيانات في الوقت الفعلي لتحسين كفاءة الدراسات وتسريع تقديمات التنظيم. يعزز الاعتماد المتزايد لنماذج التجارب اللامركزية والهجينة من إمكانية وصول المرضى ويدعم المراقبة المستمرة عبر الدراسات متعددة المناطق. تعزز المواقع المتخصصة في علم الأورام، وشبكات الاختبارات الجينية، ومنصات التوظيف المدعومة بالذكاء الاصطناعي التمايز التنافسي بشكل أكبر. تستمر التعاونات الاستراتيجية، وحلول إدارة التجارب المدمجة بالتكنولوجيا، والتوسع في مراكز الأبحاث الناشئة في تشكيل المشهد التنافسي ورفع معايير الأداء عبر السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أكتوبر 2025، افتتحت شركة بريسيجن بيوساينسز أول موقع للتجارب السريرية في الولايات المتحدة في مستشفى ماساتشوستس العام لدراسة ELIMINATE-B في المرحلة الأولى، والتي تحقق في العلاج الجيني في الجسم الحي PBGENE-HBV لالتهاب الكبد B المزمن.

- في يوليو 2025، وقعت شركة ني أونك تكنولوجيز هولدينجز، وهي شركة تكنولوجيا حيوية في مرحلة سريرية تطور علاجات تحويلية لأورام الدماغ والجهاز العصبي المركزي، اتفاقية نهائية لشراكة استراتيجية مع شركة كوازار للاستثمار في أبوظبي.

- في مايو 2025، تعاونت شركة إميونيتي بيو مع وزارة الاستثمار السعودية وKFSHRC وKAIMRC لإطلاق منصة Cancer BioShield المعتمدة من قبل FDA، مقدمةً علاجات استعادة المناعة التي تستهدف خلايا NK وT. وتهدف المبادرة إلى تعزيز رعاية السرطان وتعزيز التعاون الإقليمي.

- في يناير 2025، أطلقت شركة تشارلز ريفر لابوراتوريز منصة Apollo for CRADL السحابية لتبسيط عمليات تأجير الفيفاريوم والبحث، لكن توسع خدمات الأورام في المختبر حدث كجزء من استراتيجية أوسع مستمرة تضمنت إعلانات شراكة محددة في الماضي.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المرحلة، التصميم، نوع السرطان والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستقود الأورام الدقيقة تصميمات التجارب السريرية الأكثر تحديداً للعلامات الحيوية والموجهة جينياً.

- ستسرع الذكاء الاصطناعي والتعلم الآلي من تحسين البروتوكولات وكفاءة مطابقة المرضى.

- ستتوسع التجارب اللامركزية والهجينة في مجال الأورام لتحسين الوصول وتقليل عبء المرضى.

- ستزيد برامج العلاج المناعي والعلاج الخلوي من عدد الدراسات المعقدة متعددة الأذرع.

- ستعزز الأدلة الواقعية من التقديمات التنظيمية وتقييمات السلامة طويلة الأجل.

- ستكتسب منطقة آسيا والمحيط الهادئ حجماً أكبر للتجارب بسبب سرعة التوظيف وتحسين الإصلاحات التنظيمية.

- ستعزز العلامات الحيوية الرقمية والمراقبة القابلة للارتداء من تتبع السمية في الوقت الفعلي.

- ستقصر نماذج التجارب التكيفية والمنصات الزمنية للدراسة وتعزز مرونة التصميم.

- ستوسع شركات الأبحاث التعاقدية قدراتها المتخصصة في الأورام لإدارة تعقيد البيانات العالي.

- ستعمق التعاونات العالمية بين المواقع والجهات الراعية والشركاء التكنولوجيين من قابلية التوسع والابتكار في التجارب.