نظرة عامة على السوق

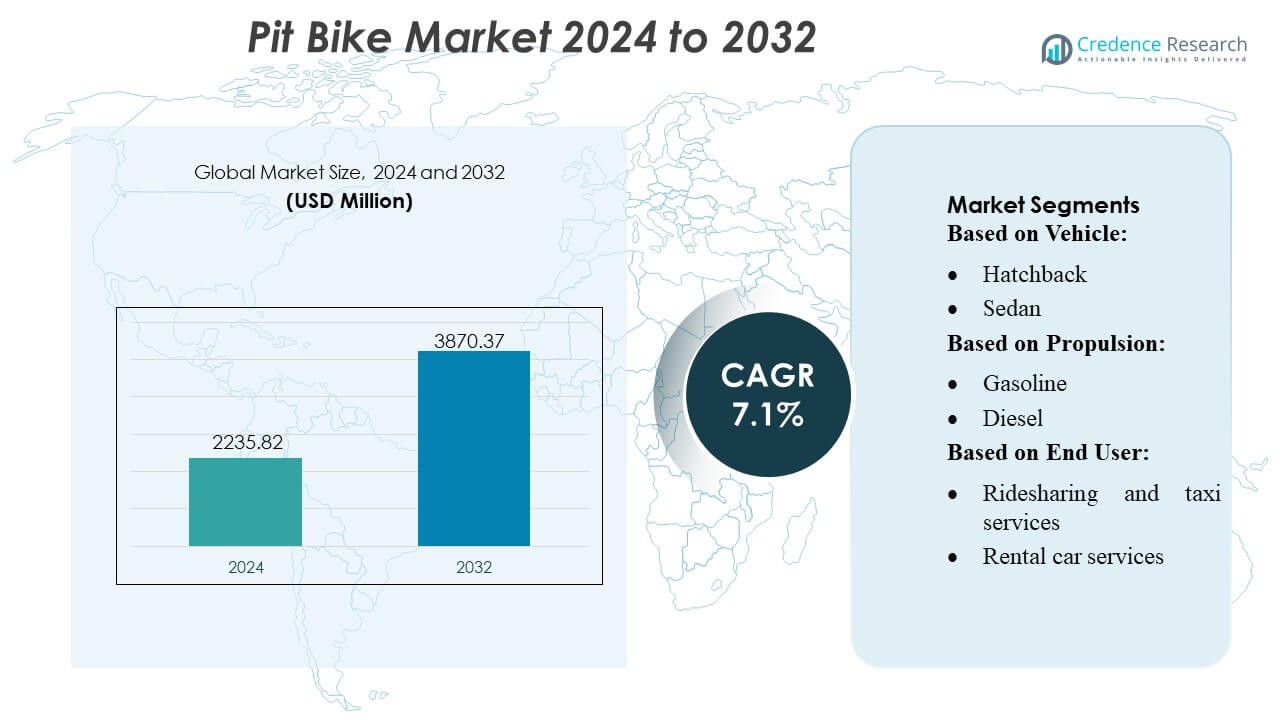

تم تقدير حجم سوق دراجات الحفر بمبلغ 2235.82 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3870.37 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق دراجات الحفر 2024 |

2235.82 مليون دولار أمريكي |

| سوق دراجات الحفر، معدل النمو السنوي المركب |

7.1% |

| حجم سوق دراجات الحفر 2032 |

3870.37 مليون دولار أمريكي |

يتشكل سوق دراجات الحفر من خلال مزيج من الشركات المصنعة العالمية التي تواصل توسيع أداء المنتجات، وخيارات التخصيص، وقوة التوزيع عبر التطبيقات الترفيهية والتدريبية. يركز اللاعبون الرئيسيون على تعزيز موثوقية المحرك، وأنظمة التعليق، والإطارات خفيفة الوزن لتلبية الطلب المتزايد من راكبي الشباب، وأكاديميات رياضة السيارات، ومشغلي السياحة المغامرة. تشمل الاستراتيجيات التنافسية دعم ما بعد البيع الأوسع، والمبادرات الكهربائية، والتغلغل الأعمق في قنوات المبيعات عبر الإنترنت. تقود أمريكا الشمالية السوق العالمية بحصة دقيقة تبلغ 38%، مدعومة ببنية تحتية ناضجة لرياضة السيارات، وقوة شرائية قوية للمستهلكين، واعتماد واسع في سباقات منظمة وبرامج تطوير المهارات.

رؤى السوق

رؤى السوق

- تم تقدير سوق دراجات الحفر بمبلغ 2235.82 مليون دولار أمريكي في عام 2024 وسيصل إلى 3870.37 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 1%، مدعومًا بتبني ترفيهي متزايد وتوسع المشاركة في رياضة السيارات.

- يتعزز الطلب مع احتفاظ النماذج المدمجة المكافئة للهاتشباك بحوالي 38% من الحصة، بينما تقود المتغيرات التي تعمل بالبنزين بنسبة تقارب 42%، مدفوعة بالقدرة على تحمل التكاليف، وسهولة الصيانة، والملاءمة القوية لبيئات التدريب.

- تتحول الاتجاهات نحو الكهرباء، ومجموعات التخصيص، وهندسة الإطارات خفيفة الوزن، مدعومة ببرامج سباقات الشباب المتزايدة وتوسع المسارات الداخلية والمضبوطة للركوب.

- تشتد المنافسة مع تحسين الشركات المصنعة لأنظمة التعليق، وموثوقية المحرك، وتوافر ترقيات ما بعد البيع، على الرغم من أن المخاوف العالية بشأن السلامة واللوائح المجزأة تظل قيودًا رئيسية.

- تقود أمريكا الشمالية بحصة إقليمية دقيقة تبلغ 38%، تليها أوروبا وآسيا والمحيط الهادئ، مستفيدة من بنية تحتية متقدمة لرياضة السيارات، وإنفاق قوي للمستهلكين، ونمو سريع في الأكاديميات التدريبية والمرافق الترفيهية القائمة على الإيجار.

تحليل تقسيم السوق:

حسب المركبة

تحتل سيارات الهاتشباك الحصة الأكبر في سوق دراجات الحفر، حيث تستحوذ على ما يقرب من 38% من إجمالي الطلب بسبب حجمها المدمج، وكفاءتها في التكلفة، وملاءمتها القوية للتنقل لمسافات قصيرة. يعزز استخدامها الواسع في المناطق الحضرية وشبه الحضرية من ريادتها، مدعومة بسهولة المناورة وانخفاض تكاليف الملكية. تكتسب سيارات السيدان والسيارات الرياضية متعددة الأغراض جاذبية بين المشترين الذين يبحثون عن راحة واستقرار محسنين، بينما تظل السيارات الرياضية والفئات المتخصصة الأخرى محدودة للمستخدمين الموجهين نحو الأداء. يستمر ارتفاع حركة المرور للمسافرين، وقيود مواقف السيارات، وتفضيلات القدرة على تحمل التكاليف في وضع سيارات الهاتشباك في طليعة نمو السوق.

- على سبيل المثال، قامت Dust Moto بدمج نظام دفع كهربائي خاص بجهد 80 فولت في منصتها للميكرو-موبيلتي على الطرق الوعرة، مما يوفر قوة 42 حصانًا وعزم دوران عجلة أقصى يبلغ 660 نيوتن متر (485 رطل-قدم)، مما يتيح تسارعًا سريعًا وأداءً عالي التحمل عبر تنسيقات المركبات المدمجة.

حسب الدفع

تهيمن النماذج التي تعمل بالبنزين على سوق دراجات الحفر بحصة تقارب 42%، مدفوعة بتوافرها الواسع، ودعم ما بعد البيع القوي، والأداء المتوازن للركاب الترفيهيين والمبتدئين. تجعل أسعارها التنافسية وسهولة صيانتها الخيار المفضل في المناطق الناشئة والمتقدمة. تكتسب النماذج الكهربائية زخمًا مع تحول المستخدمين نحو الخيارات منخفضة الضوضاء والانبعاثات، بينما تبقى منصات الديزل وFCEV محدودة بسبب عدم ملاءمتها لتصاميم دراجات الحفر الخفيفة. تحفز الحوافز الحكومية والتحسينات التكنولوجية في البطاريات المدمجة وتكاليف التشغيل المنخفضة التحول نحو النماذج الكهربائية خلال فترة التوقعات.

- على سبيل المثال، قامت شركة Honda Motor Co., Ltd مؤخرًا بتطوير مجموعة محركاتها ذات الإزاحة الصغيرة مع تقديم محركها 125cc المبرد بالهواء SOHC المستخدم في نماذج مثل Honda Grom، مما يوفر قوة قصوى تبلغ 7.2 كيلوواط ويحقق كفاءة مؤكدة تبلغ 66.7 كم/لتر تحت اختبار WMTC.

حسب المستخدم النهائي

يمثل المستخدمون التجاريون القطاع الرائد في سوق دراجات الحفر، حيث يمثلون ما يقرب من 40% من إجمالي الاستهلاك بسبب الاستخدام الواسع في إدارة الأحداث، ومرافق تدريب رياضة السيارات، والمتنزهات الترفيهية. يستخدم مشغلو خدمات مشاركة الركوب وسيارات الأجرة دراجات الحفر بشكل محدود للتنقل داخل الحرم الجامعي أو في المناطق الخاضعة للرقابة، بينما تكتسب خدمات التأجير شعبية بين مقدمي السياحة المغامرة. تتبنى الأساطيل المؤسسية دراجات الحفر بشكل انتقائي في الحرم الجامعي الصناعي الكبير وعمليات الدعم اللوجستي. يقود هيمنة المستخدمين التجاريين زيادة المشاركة في رياضة السيارات، والطلب على حلول التنقل المدمجة، والاستثمارات المتزايدة في البنية التحتية الترفيهية.

العوامل الرئيسية للنمو

1. توسع أنشطة رياضة السيارات الترفيهية

ينمو سوق دراجات الحفر بقوة بسبب زيادة المشاركة في أحداث رياضة السيارات الترفيهية، وبرامج التدريب على الطرق الوعرة، ودوريات السباق للشباب. يستفيد المصنعون من زيادة التبني بين راكبي الهوايات الذين يبحثون عن دراجات مدمجة، منخفضة التكلفة، وسهلة التعامل لتطوير المهارات والأنشطة الرياضية في عطلة نهاية الأسبوع. تتوسع المسارات المنظمة والمدارس التدريبية بسرعة في المناطق الناشئة، مما يشجع على الاستخدام المنتظم وعمليات الشراء المتكررة. يكتسب السوق زخمًا إضافيًا مع ترويج جمعيات رياضة السيارات للفئات المبتدئة التي تعتمد بشكل كبير على دراجات الحفر لتنسيقات المنافسة الآمنة والمتاحة.

- على سبيل المثال، عززت Piranha مجموعة الأداء الخاصة بها مع Piranha P140R، المزودة بمحرك YX 140cc رباعي الأشواط يولد قوة موثقة تبلغ 11 حصانًا ومزودة بناقل حركة يدوي بـ 4 سرعات، وكربوراتير على طراز Mikuni بقطر 26 مم، وشوكة أمامية طويلة السفر 735 مم.

2. زيادة التبني للتدريب وتطوير المهارات

تحفز الأكاديميات التدريبية ومرافق تدريب رياضة السيارات الطلب الكبير باستخدام دراجات الحفر لتمارين بناء المهارات المراقبة وتدريبات السباق للمبتدئين. يجعل تصميمها الخفيف الوزن، وإنتاج المحرك القابل للإدارة، ومتطلبات الصيانة المنخفضة منها مثالية للركاب الجدد، خصوصًا الأطفال والمتعلمين في المراحل المبكرة. يعزز الاهتمام المتزايد بالبرامج التدريبية المنظمة وتنسيقات التدريب التي تركز على السلامة من اختراق السوق. كما يقدم المصنعون نماذج تدريب متخصصة مع تعليق قابل للتعديل ومتانة محسنة، مما يدعم التبني الأوسع عبر الدوائر المهنية، والأكاديميات الركوب، ومراكز تطوير الشباب.

- على سبيل المثال، وسعت Pitster Pro تشكيلتها الموجهة للتدريب مع Pitster Pro MXR 110، المجهز بمحرك رباعي الأشواط بسعة 107 سم مكعب ومقترن بناقل حركة شبه أوتوماتيكي بـ 4 سرعات مصمم للتحكم على مستوى المبتدئين، مع ميزات إنتاج طاقة نموذجية لفئته.

3. زيادة توفر النماذج الميسورة والقابلة للتخصيص

تعمل القدرة على تحمل التكاليف كعامل محفز رئيسي مع توسع الشركات المصنعة في نماذج الدراجات ذات التكلفة المنخفضة مع خيارات محرك مرنة ومكونات قابلة للتخصيص. يسعى الدراجون بشكل متزايد إلى التخصيص من خلال العوادم البديلة، ومجموعات الرسوم البيانية، وترقيات التعليق، وأجزاء الأداء، مما يخلق نظامًا قويًا لبيع الملحقات. تحسن الكفاءات التصنيعية واستراتيجيات التوطين تقلل من حواجز التسعير في الأسواق الناشئة. يجذب الجمع بين تكلفة الاقتناء المنخفضة وسهولة الإصلاح وخيارات التخصيص الواسعة المستخدمين الترفيهيين وعشاق المغامرات والمتسابقين الهواة، مما يعزز التوسع المستدام في السوق عبر قطاعات الدراجين المتعددة.

الاتجاهات والفرص الرئيسية

1. نمو الدراجات الكهربائية الصغيرة

تبرز الدراجات الكهربائية الصغيرة كاتجاه بارز مدعوم بالتقدم في بطاريات الليثيوم أيون المدمجة، وتقليل انبعاثات الضوضاء، وفوائد التشغيل بدون عادم. تفضل الأكاديميات التدريبية والمسارات الداخلية بشكل متزايد النماذج الكهربائية بسبب مزايا السلامة والصيانة البسيطة. تستفيد الشركات المصنعة من هذا الاتجاه بإطلاق منصات كهربائية خفيفة الوزن محسّنة للركاب الشباب وأداء المسارات القصيرة. توسيع البنية التحتية للشحن، وزيادة الوعي البيئي، وسياسات تبني المركبات الكهربائية المدعومة بالحوافز تخلق فرصًا طويلة الأجل، مما يضع الدراجات الكهربائية الصغيرة كفئة نمو عالية الإمكانات داخل السوق.

- على سبيل المثال، سرعت Kawasaki تطوير المركبات الكهربائية الصغيرة من خلال إطلاق دراجة التوازن الكهربائية Elektrode، التي تدمج محركًا خلفيًا بقوة 250 واط، وبطارية ليثيوم أيون بجهد 36 فولت وسعة 5.1 أمبير ساعة، وثلاثة أوضاع سرعة محدودة إلكترونيًا تصل إلى 8 كم/ساعة، 12 كم/ساعة، و20 كم/ساعة.

2. تزايد شعبية سياحة المغامرات وخدمات التأجير

يدمج مشغلو سياحة المغامرات والحدائق التأجيرية بشكل متزايد الدراجات الصغيرة في الحزم الترفيهية المصممة للمبتدئين وتجارب الطرق الوعرة الملائمة للعائلات. يخلق هذا التحول فرصًا كبيرة حيث يبحث المستهلكون عن تجارب ركوب قصيرة المدى ومنخفضة المخاطر دون تكلفة الملكية. تعتمد الوجهات السياحية الناشئة حلول التنقل المدمجة على الطرق الوعرة لتعزيز تفاعل الزوار. يستثمر مقدمو خدمات التأجير في أساطيل من الدراجات الصغيرة المتينة نظرًا لانخفاض صيانتها وإمكانية دورانها العالية. يعزز الاتجاه رؤية السوق ويوسع تعرض العملاء لركوب الطرق الوعرة للمبتدئين.

- على سبيل المثال، وسعت Apollo تشكيلتها الجاهزة للتأجير مع Apollo RFZ 125، التي تتميز بمحرك أحادي الأسطوانة بسعة 124 سم مكعب يوفر إنتاجًا نموذجيًا في فئته، وكربوريتور 26 مم، وإطار فولاذي مزدوج الشعاع معزز مصمم للمتانة والأداء.

3. توسع قطع الغيار والترقيات الأداءية

ينمو النظام البيئي لقطع الغيار بسرعة مع طلب المستخدمين على تحسينات الأداء، والترقيات الجمالية، والتكوينات المخصصة. تشهد مجموعات التعليق، والكربوريتورات، والعجلات المسننة، ولوحات الجسم، والإطارات عالية القبضة طلبًا مستدامًا. تتعاون الشركات المصنعة مع العلامات التجارية للأداء لتقديم حزم ترقية معتمدة من المصنع، مما يخلق مصادر دخل جديدة. يدعم هذا الاتجاه ثقافة التعديل الحيوية، خاصة بين الركاب الشباب والمتسابقين الهواة. كما يحسن التوسع في قطع الغيار من قيمة دورة حياة المنتج، مما يجعل الدراجات الصغيرة أكثر جاذبية للاستخدام الترفيهي طويل الأمد ويعزز الاحتفاظ بالعملاء بشكل أكبر.

التحديات الرئيسية

1. مخاوف السلامة ومخاطر الإصابة

تشكل القضايا المتعلقة بالسلامة تحديات مستمرة حيث تُستخدم دراجات الحفر غالبًا من قبل راكبين غير متمرسين أو أصغر سنًا في بيئات غير خاضعة للرقابة. يؤثر خطر السقوط، وسوء التعامل، والالتزام المحدود بمعدات الحماية على تصور السوق ويحد من التبني بين المشترين الحذرين. تعمل المؤسسات التدريبية على التخفيف من ذلك من خلال برامج منظمة، لكن المستهلكين العامين يظلون معرضين لمخاطر سوء الاستخدام. يستجيب المصنعون من خلال دمج تحسينات في الفرملة، وميزات الاستقرار، وعناصر التصميم الوقائية، ومع ذلك تستمر مخاوف السلامة في التأثير على التدقيق التنظيمي وتحد من الانتشار في بعض المناطق.

2. محدودية توحيد المعايير التنظيمية عبر المناطق

يواجه سوق دراجات الحفر أطرًا تنظيمية مجزأة تحكم استخدام المركبات الطرق الوعرة، ومعايير الانبعاثات، وتصاريح الركوب المرتبطة بالعمر. تخلق القواعد الإقليمية غير المتسقة أعباء الامتثال للمصنعين وتحد من نشر المنتجات بشكل موحد. تفرض بعض المناطق سياسات تشغيل صارمة تعتمد على المسارات أو تحد من استخدام الأراضي العامة، مما يؤثر على إمكانية الوصول الترفيهي. تؤثر هذه التباينات أيضًا على نمو الأحداث المنظمة وبرامج التدريب. يعقد نقص المعايير الموحدة عملية تصديق المنتجات، ويبطئ دخول النماذج الجديدة، ويزيد من تعقيد العمليات للمصنعين العالميين.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر بحوالي 38%، مدعومة بمشاركة قوية في رياضات السيارات، وبنية تحتية ترفيهية ناضجة، والاستخدام الواسع لدراجات الحفر في الأكاديميات التدريبية وحلبات السباق. تهيمن الولايات المتحدة على الطلب الإقليمي حيث تستمر برامج سباق الشباب، والأحداث الطرق الوعرة المنظمة، والمرافق الرياضية الاحترافية في التوسع. تعزز الدخول المرتفعة القابلة للتصرف والنظم البيئية القوية لما بعد البيع التبني بشكل أكبر. تساهم كندا بشكل مطرد من خلال الاهتمام المتزايد بركوب الدروب والمتنزهات المغامرة. تستفيد المنطقة من شبكات الوكلاء المتطورة والقبول العالي للنماذج الموجهة للأداء التي تلبي احتياجات الركاب الهواة والمحترفين.

أوروبا

تشكل أوروبا ما يقرب من 27% من السوق، مدفوعة بثقافة رياضات السيارات المنظمة، والإشراف التنظيمي القوي، والمشاركة المتزايدة في الأنشطة الترفيهية الطرق الوعرة. تقود دول مثل ألمانيا، وفرنسا، وإيطاليا، والمملكة المتحدة التبني بفضل الأكاديميات التدريبية الراسخة، ومسارات السباق المخصصة، والمشاركة العالية للشباب. يرتفع الطلب حيث تروج الأندية والجمعيات للفئات المبتدئة التي تعتمد بشكل كبير على دراجات الحفر للتدريب المنظم. تشهد المنطقة أيضًا زيادة في الجذب نحو دراجات الحفر الكهربائية بسبب لوائح الانبعاثات وقيود الضوضاء. يدعم الوجود التصنيعي القوي والقدرات الهندسية المتقدمة الابتكار المستمر في المنتجات.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على حوالي 24% من الطلب العالمي، مدفوعة بتوسع المجتمعات الرياضية، وزيادة مشاركة الشباب، ونمو السياحة المغامرة في الاقتصادات الناشئة. تقود الصين المنطقة بقدرة تصنيع قوية وتوافر واسع للنماذج منخفضة التكلفة، بينما تساهم اليابان وأستراليا من خلال صيغ السباق المنظمة والمسارات الترفيهية. يعزز الدخل المتاح المتزايد، والتحضر، والاهتمام بالأنشطة الترفيهية الخارجية الميسورة التكلفة من اختراق السوق. تستفيد المنطقة من توافر قطع الغيار المتزايد وتفضيل متزايد للدراجات القابلة للتخصيص. يدعم الدعم الحكومي للبنية التحتية الترفيهية والأحداث الرياضية النمو الإقليمي طويل الأجل.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 7% من سوق دراجات البيتموتو، مدعومة بثقافة ركوب الطرق الوعرة المتزايدة واعتمادها المتزايد بين مشغلي السياحة المغامرة. تقود البرازيل والمكسيك الطلب بفضل المجتمعات الناشئة لرياضة السيارات وارتفاع الاهتمام بين الشباب. تفضل الظروف الاقتصادية النماذج الميسورة التكلفة، مما يدفع الشركات المصنعة لتوسيع خطوط المنتجات ذات التكلفة المنخفضة. تروج الأندية المحلية للسباقات والمتنزهات الترفيهية للفعاليات المنظمة التي توسع مشاركة المستخدمين. التحديات مثل البنية التحتية المحدودة للتدريب والأطر التنظيمية غير المتسقة تبطئ الوتيرة، ومع ذلك فإن تزايد توفر التجزئة وتوسع السوق الثانوية يساهم في نمو ثابت ومتزايد في المنطقة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4% من الحصة، مدفوعة بزيادة الاهتمام بركوب الصحراء الترفيهي، وفعاليات رياضة السيارات، والأنشطة السياحية القائمة على الطرق الوعرة. تهيمن الإمارات العربية المتحدة والمملكة العربية السعودية على الطلب بفضل المهرجانات المتزايدة لرياضة السيارات، وتطوير المسارات، وتوسع مشاركة الشباب. تظهر أفريقيا اعتمادًا تدريجيًا بقيادة مجتمع ركوب الدراجات الترفيهي في جنوب أفريقيا وزيادة الاستخدام القائم على السياحة. القيود الاقتصادية وشبكات الوكلاء المحدودة تقيد التغلغل الأوسع، ومع ذلك فإن الاستثمار المتزايد في البنية التحتية الرياضية وتوسع المتنزهات المغامرة على الطرق الوعرة يدعم التوسع التدريجي للسوق عبر القطاعات المستهدفة.

تقسيمات السوق:

حسب المركبة:

حسب الدفع:

حسب المستخدم النهائي:

- خدمات مشاركة الركوب والتاكسي

- خدمات تأجير السيارات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق دراجات البيتموتو بمشهد تنافسي يتشكل من علامات تجارية مثل Dust Moto، Honda Motor Co., Ltd، Piranha، Pitster Pro، Kawasaki، Apollo، SSR Motorsports، Thumpstar، Yamaha Motor Co., Ltd، وNIU Technologies. يتم تعريف سوق دراجات البيتموتو بالابتكار المستمر، وتوسيع محفظة المنتجات، والتفاعل القوي مع مجتمعات الركاب الترفيهية والتدريبية. يركز المصنعون على التصاميم الخفيفة الوزن، وتحسين هندسة التعليق، وأنظمة الدفع الفعالة لتحسين الأداء وسلامة الركاب. يستفيد السوق من النمو السريع في برامج سباقات الشباب، والسياحة المغامرة، والأكاديميات التدريبية المنظمة، مما يشجع الشركات على تطوير نماذج مخصصة للمبتدئين والمتسابقين الهواة. تكتسب الدراجات الكهربائية زخمًا مع استثمار العلامات التجارية في تحسين البطاريات والتصاميم منخفضة الضوضاء المناسبة للمسارات الداخلية أو المنظمة. يدعم التوسع في دعم السوق الثانوية للتخصيص، إلى جانب اختراق الوكلاء العالميين والتجارة الإلكترونية، تعزيز الكثافة التنافسية عبر المناطق.

تحليل اللاعبين الرئيسيين

- داست موتو

- شركة هوندا موتور المحدودة

- بيرانا

- بيستر برو

- كاواساكي

- أبولو

- إس إس آر موتورسبورتس

- ثامبستار

- شركة ياماها موتور المحدودة

- تقنيات نيو

التطورات الأخيرة

- في أغسطس 2024، أعلنت أوبر وبي واي دي عن شراكة استراتيجية تهدف إلى دمج 100,000 مركبة كهربائية (EVs) في منصة أوبر العالمية لخدمات النقل. ستبدأ هذه الشراكة متعددة السنوات في أوروبا وأمريكا اللاتينية، مع خطط للتوسع إلى مناطق تشمل الشرق الأوسط وكندا وأستراليا ونيوزيلندا. ستوفر الشراكة لسائقي أوبر تسعيراً تنافسياً وخيارات تمويل لمركبات بي واي دي. يشمل ذلك خصومات محتملة على الشحن وصيانة المركبات والتأمين.

- في فبراير 2024، أعلنت شركة ياماها موتور المحدودة وياماها موتور ريسينغ عن إطلاق نجاح الرغبة في حلبة سيبانغ الدولية حيث فتحت فريق مونستر إنرجي ياماها موتو جي بي أبواب مرآبهم لمجموعة مختارة من ممثلي وسائل الإعلام.

- في نوفمبر 2023، تم تصميم دراجة نيو XQi3 القانونية للطرق الوعرة بتقنيات مبتكرة، تم إنشاؤها لتكون متعددة الوظائف، لجميع الأحوال الجوية وجميع التضاريس، ومتقدمة. تجمع هذه المركبة الكهربائية المعاصرة بين أحدث التقنيات والتصميم الأنيق لتقديم تجربة مغامرة حضرية مثيرة وأنيقة وذكية، لأولئك الذين يبحثون عن الإثارة على الطرق وخارجها.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المركبة، الدفع، المستخدم النهائي و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نمواً ثابتاً مع توسع المشاركة في رياضات المحركات الترفيهية عبر المناطق.

- ستحظى الدراجات الكهربائية بحصة أكبر بسبب قيود الضوضاء وارتفاع الاهتمام بالنماذج منخفضة الانبعاثات.

- سيركز المصنعون على المواد الخفيفة الوزن والمتانة المحسنة لتحسين سلامة وأداء الراكب.

- ستؤدي برامج التدريب للشباب وصيغ السباقات للمبتدئين إلى زيادة الطلب على الدراجات الصغيرة للمبتدئين.

- سيزيد مشغلو السياحة المغامرة من استثمارات الأسطول لدعم تجارب الطرق الوعرة الموجهة.

- ستنمو أجزاء التخصيص في السوق الثانوية مع سعي الركاب إلى تحسين الأداء والتخصيص.

- ستتعزز قنوات البيع عبر الإنترنت مع تفضيل المستهلكين للشراء المباشر وخيارات المقارنة السهلة.

- ستعزز الأنظمة البطارية المدمجة والوحدات النمطية المدى والكفاءة في النماذج الكهربائية.

- ستتوسع الأحداث الرياضية الإقليمية، مما يخلق فرصاً جديدة لقطاعات التأجير والتدريب.

- سيقوم المصنعون بتوطين استراتيجيات الإنتاج والتسعير لزيادة التغلغل في الأسواق الناشئة.