نظرة عامة على السوق

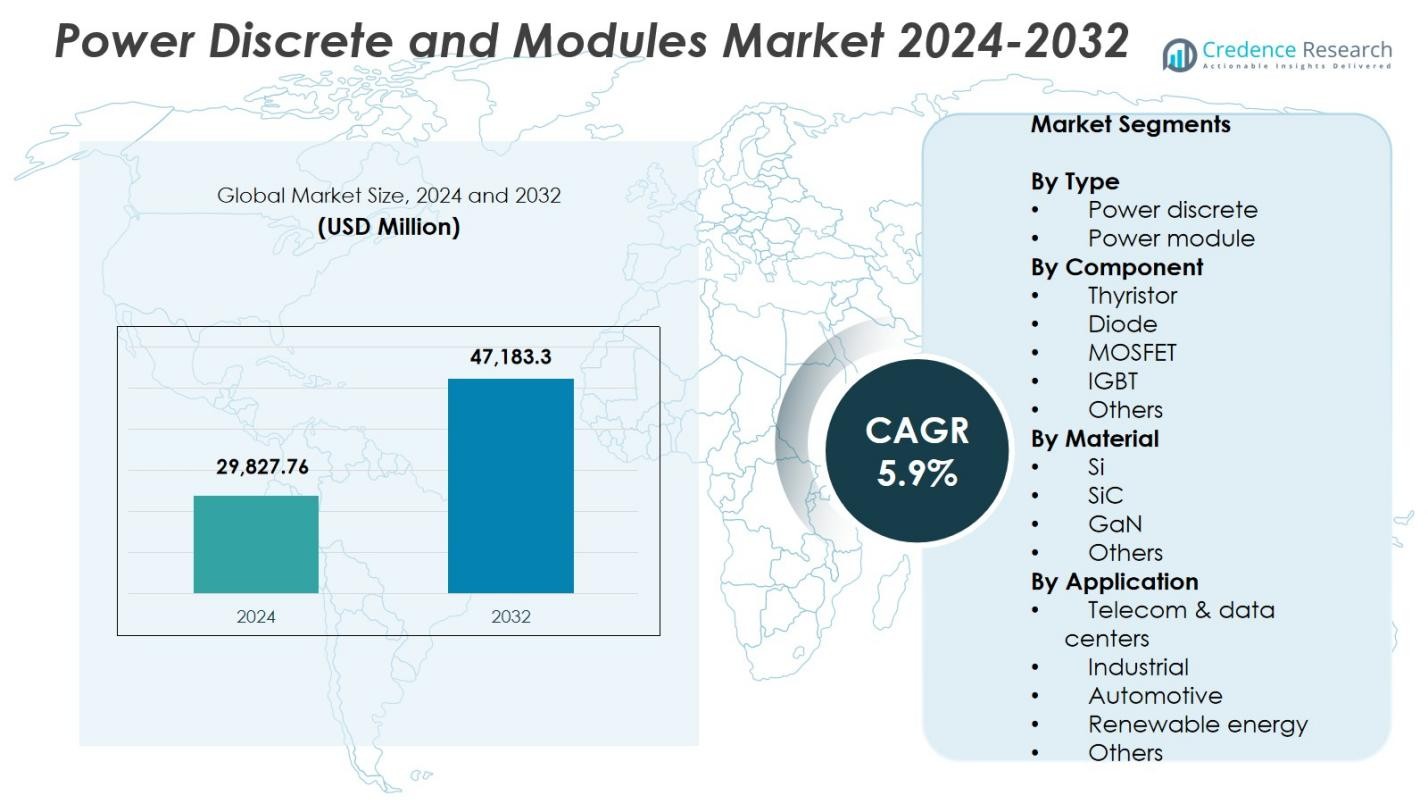

تم تقييم حجم سوق الطاقة المنفصلة والوحدات بقيمة 29,827.76 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 47,183.3 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الطاقة المنفصلة والوحدات 2024 |

29,827.76 مليون دولار أمريكي |

| سوق الطاقة المنفصلة والوحدات، معدل النمو السنوي المركب |

5.9% |

| حجم سوق الطاقة المنفصلة والوحدات 2032 |

47,183.3 مليون دولار أمريكي |

يتميز سوق الطاقة المنفصلة والوحدات بمشاركة قوية من الشركات الرائدة مثل Infineon Technologies وMitsubishi Electric وROHM Semiconductor وON Semiconductor وRenesas Electronics وMicrochip Technology وPowerex وDanfoss وFuji Electric وLittelfuse، حيث تساهم كل منها في تعزيز الابتكار في أجهزة الطاقة عالية الكفاءة وتقنيات النطاق العريض. يعزز هؤلاء اللاعبون مواقعهم من خلال تطوير المنتجات وتوسيع القدرات والشراكات الاستراتيجية عبر تطبيقات السيارات والصناعية والطاقة المتجددة. إقليمياً، تتصدر منطقة آسيا والمحيط الهادئ سوق الطاقة المنفصلة والوحدات بحصة 38.9%، مدفوعة بتصنيع الإلكترونيات على نطاق واسع واعتماد قوي للمركبات الكهربائية ونظم إنتاج أشباه الموصلات القوية في الصين واليابان وكوريا الجنوبية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الطاقة المنفصلة والوحدات بقيمة 29,827.76 مليون دولار أمريكي في عام 2024 وسيصل إلى 47,183.3 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 5.9% خلال فترة التوقعات.

- ينمو السوق مع تسارع الطلب على الإلكترونيات عالية الكفاءة في المركبات الكهربائية والأتمتة الصناعية وأنظمة الطاقة المتجددة، مما يعزز اعتماد MOSFETs وIGBTs.

- تشمل الاتجاهات الرئيسية الاختراق السريع لأجهزة SiC وGaN وزيادة دمج الوحدات الذكية للطاقة، حيث يحتفظ قطاع الطاقة المنفصلة بحصة 58.3% ويتصدر MOSFETs بحصة 42.6%.

- توسع الشركات الكبرى مثل Infineon Technologies وMitsubishi Electric وROHM Semiconductor وON Semiconductor وRenesas Electronics قدراتها وتطور حلول النطاق العريض المتقدمة رغم القيود مثل تكاليف المواد العالية وتحديات إدارة الحرارة.

- تهيمن منطقة آسيا والمحيط الهادئ بحصة 38.9%، تليها أمريكا الشمالية بنسبة 28.4% وأوروبا بنسبة 24.7%، مدعومة باعتماد قوي للمركبات الكهربائية وتصنيع الإلكترونيات وتوسع الطاقة المتجددة.

تحليل تقسيم السوق:

حسب النوع:

ينقسم سوق الطاقة المنفصلة والوحدات إلى الطاقة المنفصلة والوحدات، حيث يمثل قطاع الطاقة المنفصلة 58.3% من حصة السوق في عام 2024، مما يجعله الفئة المهيمنة. يتم دفع قيادته من خلال الاعتماد الواسع في الإلكترونيات الاستهلاكية وأنظمة السيارات وإمدادات الطاقة الصناعية، حيث تكون التصاميم المدمجة والتبديل السريع والكفاءة العالية ضرورية. يستمر الطلب على MOSFETs المنفصلة والثنائيات في النمو حيث يولي المصنعون الأولوية لحلول إدارة الطاقة الفعالة من حيث التكلفة. علاوة على ذلك، تعزز الاستثمارات المتزايدة في المركبات الكهربائية وأنظمة الطاقة المتجددة وهياكل الطاقة لمراكز البيانات مسار النمو القوي للطاقة المنفصلة.

- على سبيل المثال، توفر ترانزستورات الطاقة OptiMOS™ من Infineon خسائر تبديل منخفضة للغاية في مصادر الطاقة للمركبات الكهربائية، مما يتيح كثافة طاقة أعلى من خلال أفضل معيار في الصناعة مع دعم حزم التبريد العلوي مثل Q-DPAK لضمان الموثوقية الحرارية.

حسب المكون:

من بين الثايرستورات، الثنائيات، ترانزستورات MOSFET، IGBT، وغيرها، استحوذ قطاع MOSFET على أكبر حصة بنسبة 42.6% في عام 2024، مما يعكس دوره المهيمن في التطبيقات ذات الجهد المنخفض إلى المتوسط التي تتطلب سرعات تبديل عالية وكفاءة في استهلاك الطاقة. تستفيد ترانزستورات MOSFET من الطلب القوي في الإلكترونيات السيارات، الأجهزة التي تعمل بالبطاريات، ومحولات الطاقة المتجددة، حيث تؤدي مكاسب الكفاءة إلى تقليل استهلاك الطاقة على مستوى النظام. يستمر الأداء الحراري المتفوق، البصمة المدمجة، والتوافق مع تقنيات SiC و GaN من الجيل التالي في تعزيز الاعتماد. يدعم التوسع الصناعي في الروبوتات، الأتمتة، والأجهزة المحمولة قيادة سوق MOSFET.

- على سبيل المثال، تستهدف ترانزستورات OptiMOS™ 7 40V MOSFET من Infineon أنظمة السيارات 12V و 48V، بما في ذلك التوجيه الكهربائي، أنظمة الفرامل، وإدارة البطارية، مما يوفر كثافة طاقة عالية ومقاومة منخفضة لتقليل خسائر الطاقة.

حسب المادة:

في تقسيم المواد Si، SiC، GaN، وغيرها، سيطر قطاع السيليكون (Si) بحصة سوقية بلغت 67.4% في عام 2024، مدفوعًا بسلسلة توريد ناضجة، كفاءة التكلفة، والاستخدام الواسع في الإلكترونيات الاستهلاكية، المحركات الصناعية، ومكونات السيارات. يظل السيليكون المادة المفضلة للإنتاج بكميات كبيرة بسبب عمليات التصنيع الراسخة والتوافق الواسع مع الأجهزة. ومع ذلك، تستمر SiC و GaN في اكتساب الزخم في التطبيقات سريعة النمو مثل أنظمة الدفع الكهربائية ومصادر الطاقة عالية التردد. تضمن استقرار وموثوقية وتكلفة تقنيات السيليكون موقعها الرائد في أسواق أشباه الموصلات العالمية للطاقة.

محركات النمو الرئيسية

زيادة الطلب على الإلكترونيات عالية الكفاءة في استهلاك الطاقة

يشهد سوق الطاقة المنفصلة والوحدات نموًا قويًا حيث تعطي الصناعات الأولوية لتحويل الطاقة عالي الكفاءة لتقليل فقدان الطاقة وتحسين الأداء العام للنظام. يستمر التوسع السريع للمركبات الكهربائية، الأتمتة الصناعية، والبنية التحتية للطاقة المتجددة في رفع الطلب على ترانزستورات MOSFET المتقدمة، IGBT، وأجهزة SiC/GaN. يستثمر المصنعون بشكل متزايد في هياكل الطاقة الموفرة للطاقة لتلبية اللوائح العالمية الصارمة للكفاءة. يسرع هذا التحول من اعتماد المكونات الكهربائية المنفصلة والوحدات، خاصة في شواحن السيارات الداخلية، محولات الطاقة الشمسية، ومصادر الطاقة في التطبيقات الصناعية والتجارية.

- على سبيل المثال، تقدم شركة STMicroelectronics وحدات ACEPACK IGBT بتصنيفات 650V أو 1200V وتيار يصل إلى 75A، لدعم محركات الأقراص الصناعية والعواكس الشمسية من 3kW إلى 30kW من خلال موازنة خسائر التوصيل والتبديل.

تسريع البنية التحتية للمركبات الكهربائية والشحن

تعزز تبني المركبات الكهربائية على نطاق واسع الطلب بشكل كبير على الأجهزة والمكونات المستخدمة في العواكس الجر، الشواحن المدمجة، أنظمة إدارة البطاريات، ومحطات الشحن السريع DC. تعتبر IGBTs عالية الجهد وSiC MOSFETs ضرورية لتحسين مدى المركبات، تقليل أوقات الشحن، وتعزيز الأداء الحراري. تدعم الحكومات في جميع أنحاء العالم توسع المركبات الكهربائية من خلال الحوافز واللوائح البيئية، مما يخلق نظامًا بيئيًا قويًا لتقنيات أشباه الموصلات عالية الطاقة. يعتمد صانعو السيارات والموردون من المستوى الأول بشكل متزايد على وحدات الطاقة المتقدمة لتلبية توقعات الأداء، مما يعزز النمو المستدام في السوق عبر تطبيقات التنقل.

- على سبيل المثال، توفر SiC MOSFETs توصيل حراري متفوق وتحمل درجات حرارة أعلى مقارنة بالأجهزة السيليكونية، مما يمكن من تصميم شواحن مدمجة ومحولات DC-DC. تعمل عند تصنيفات مثل 900V/100A، مما يقلل من احتياجات التبريد ويدعم التشغيل عالي التردد لتحسين كفاءة المركبة.

توسع الطاقة المتجددة والأتمتة الصناعية

يزيد الاستثمار المتزايد في أنظمة الطاقة الشمسية، الرياح، والشبكات الذكية من الحاجة إلى أجهزة تحويل الطاقة الفعالة القادرة على التعامل مع ترددات التبديل العالية والبيئات التشغيلية القاسية. تعتبر وحدات الطاقة والمكونات المركزية في أنظمة العاكسات، محولات تخزين الطاقة، ووحدات استقرار الشبكة، مما يدفع إلى تبنيها بشكل كبير. النمو الموازي في الروبوتات، الأتمتة الصناعية، والتحكم في العمليات يعزز الطلب على المكونات عالية الطاقة الموثوقة. تعزز أهداف الإنتاجية، مبادرات إزالة الكربون، واعتماد الصناعة 4.0 من زخم السوق مع ترقية الصناعات إلى تقنيات إدارة الطاقة المتقدمة القائمة على أشباه الموصلات.

الاتجاهات والفرص الرئيسية

الانتقال السريع نحو مواد النطاق العريض

اتجاه رئيسي يعيد تشكيل السوق هو التحول المتسارع نحو أجهزة الطاقة SiC وGaN، التي توفر كفاءة تبديل فائقة، توصيل حراري أعلى، وتصميم نظام مدمج. توفر هذه المواد فوائد أداء كبيرة في المركبات الكهربائية، العاكسات المتجددة، أنظمة الطاقة الجوية، ومصادر الطاقة عالية الكثافة لمراكز البيانات. يرى المصنعون فرصة تجارية قوية في تطوير وحدات الطاقة القائمة على SiC والمكونات السريعة التبديل القائمة على GaN. مع توسع الإنتاج وانخفاض التكاليف، يتوسع اعتماد النطاق العريض عبر التطبيقات عالية الطاقة والمستوى الاستهلاكي، مما يفتح آفاق نمو جديدة.

- على سبيل المثال، قدمت ON Semiconductor MOSFETs SiC التي تعمل بشكل موثوق في درجات حرارة تزيد عن 175°C، مما يجعلها مثالية للإلكترونيات الصناعية والجوية.

نمو وحدات الطاقة الذكية والحلول المتكاملة

يمثل دمج قدرات الاستشعار، الحماية، والتحكم في وحدات الطاقة فرصة متزايدة مع انتقال الصناعات نحو أنظمة الطاقة الرقمية والذكية. تمكن وحدات الطاقة الذكية من المراقبة في الوقت الحقيقي، تشخيص الأعطال، وإدارة الحرارة، مما يساعد على تحسين موثوقية النظام وتقليل وقت التوقف. يتوسع اعتمادها بسرعة في أنظمة الجر للمركبات الكهربائية، معدات HVAC، محركات الأقراص الصناعية، وتطبيقات التحكم في المحركات. تعزز التطورات في الذكاء المدمج، الاتصال عبر إنترنت الأشياء، وتصميمات التغليف المدمجة من مقترحات القيمة للمستخدمين النهائيين، مما يخلق إمكانات قوية للتفريق في السوق وتقديم منتجات متميزة.

- على سبيل المثال، تدمج وحدات الطاقة EASY™ من Infineon Technologies ميزات استشعار وتحكم متقدمة تعزز الكفاءة وقدرات التشخيص في تطبيقات المركبات الكهربائية.

التحديات الرئيسية

التكلفة العالية والإمداد المحدود للمواد ذات النطاق العريض

على الرغم من المزايا القوية في الأداء، تواجه أجهزة SiC وGaN تحديات تتعلق بتكاليف الإنتاج العالية، وتوافر الرقائق المحدود، وعمليات التصنيع المعقدة. تقيد هذه العقبات التبني الواسع، خاصة في الأسواق الحساسة للتكلفة مثل الإلكترونيات الاستهلاكية والتطبيقات ذات الطاقة المنخفضة. تزيد قيود سلسلة التوريد والاعتماد على معدات التصنيع المتخصصة من الضغوط السعرية. مع زيادة الطلب في قطاعات السيارات والطاقة المتجددة، تشكل نقص المواد وأوقات التسليم الطويلة مخاطر على التوسع. يتطلب معالجة هذه القضايا استثمارات كبيرة في قدرة التصنيع وابتكار العمليات.

إدارة الحرارة وقيود الموثوقية في الطاقة العالية

تواجه الأجهزة والوحدات المستخدمة في البيئات ذات الطاقة العالية والتردد العالي تحديات كبيرة تتعلق بتبديد الحرارة، والموثوقية طويلة الأمد، وتدهور الأداء. تتطلب التطبيقات مثل محولات المركبات الكهربائية، ومحركات الصناعة، ومحولات الشبكة حلول حرارية قوية للحفاظ على الكفاءة ومنع فشل الأجهزة. تزيد أنظمة التبريد غير الكافية، وقيود التغليف، وإجهاد المواد تحت دورات الحرارة من خطر توقف العمليات. يجب على المصنعين ابتكار تقنيات تغليف متقدمة، وتقنيات تبريد، وأطر اختبار موثوقية لضمان أداء متسق في الظروف الصعبة.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 28.4% من حصة السوق في عام 2024، مدفوعة بالتبني القوي للإلكترونيات الطاقة المتقدمة عبر المركبات الكهربائية، والأتمتة الصناعية، والطيران، وأنظمة الطاقة المتجددة. تقود الولايات المتحدة الطلب الإقليمي بسبب التوسع السريع لشبكات شحن المركبات الكهربائية، ومراكز البيانات، والموارد الطاقة الموزعة التي تتطلب MOSFETs وIGBTs ووحدات الطاقة عالية الأداء. تدعم الاستثمارات المتزايدة من قبل مصنعي السيارات ومصنعي أشباه الموصلات التقدم التكنولوجي ومرونة سلسلة التوريد. تسرع الأطر التنظيمية المواتية التي تعزز كفاءة الطاقة وتقليل الكربون من دمج المواد ذات النطاق العريض، مما يعزز من مكانة أمريكا الشمالية في السوق العالمية.

أوروبا

شكلت أوروبا 24.7% من حصة السوق في عام 2024، مدفوعة بالتغلغل القوي للمركبات الكهربائية، واللوائح الصارمة للانبعاثات، ونشر الطاقة المتجددة على نطاق واسع. تقود ألمانيا وفرنسا والدول الإسكندنافية تبني وحدات الطاقة القائمة على SiC لمحولات المركبات الكهربائية والبنية التحتية للشبكة. تحفز مبادرات الأتمتة الصناعية تحت Industry 4.0 طلبًا إضافيًا على الأجهزة ذات الكفاءة العالية في الروبوتات والمحركات ومعدات المصانع. يركز الإقليم على الاستدامة والنقل الكهربائي والانتقال الطاقي مما يعزز من آفاق النمو طويلة الأمد. تستمر برامج البحث والتطوير التعاونية وتوسيع تصنيع أشباه الموصلات في تعزيز القيادة التكنولوجية لأوروبا في إلكترونيات الطاقة من الجيل التالي.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 38.9% في عام 2024، مدعومة بتصنيع الإلكترونيات على نطاق واسع، والتصنيع السريع، والاستثمارات القوية في السيارات الكهربائية والطاقة المتجددة. تظل الصين واليابان وكوريا الجنوبية مركزية في إنتاج أشباه الموصلات العالمي، مما يخلق نظامًا بيئيًا قويًا لتقنيات الطاقة المنفصلة والوحدات. يؤدي توسع قطاع السيارات في المنطقة والنمو الكبير في مشاريع الطاقة الشمسية وتخزين الطاقة إلى زيادة الطلب على IGBTs وMOSFETs والوحدات الكهربائية عالية الكفاءة. تساهم الحوافز الحكومية لزيادة القدرات المحلية لأشباه الموصلات والاعتماد المتزايد على تقنيات النطاق العريض في تسريع توسع السوق في جميع أنحاء منطقة آسيا والمحيط الهادئ.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 4.6% من الحصة السوقية في عام 2024، مدفوعة بالتبني المتزايد لتركيبات الطاقة المتجددة، وترقيات الأتمتة الصناعية، وتوسيع البنية التحتية للسيارات الكهربائية في دول مثل البرازيل والمكسيك وتشيلي. يزداد الطلب على الأجهزة والوحدات الكهربائية المنفصلة مع تحديث المرافق لأنظمة الشبكة ودمج المشغلين الصناعيين للمحركات والمحولات الموفرة للطاقة. تستمر مشاريع الطاقة الشمسية والرياح في اكتساب الزخم، مما يدعم اختراق أجهزة Si وSiC. على الرغم من أن نضج السوق لا يزال في طور النمو، فإن الاستثمارات الأجنبية المتزايدة والسياسات الداعمة للطاقة النظيفة تعزز الفرص الإقليمية لموردي أشباه الموصلات الكهربائية.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة سوقية بلغت 3.4% في عام 2024، مدعومة بتوسع مشاريع الطاقة الشمسية، وتحديث البنية التحتية، ومبادرات التنويع الصناعي. تنشر دول الخليج مزارع شمسية واسعة النطاق وبرامج الشبكات الذكية التي تتطلب تقنيات العاكس والوحدات الكهربائية المتقدمة. تزيد الأتمتة الصناعية في التعدين والنفط والغاز والمرافق من الطلب على الأجهزة الكهربائية المنفصلة عالية الموثوقية. يعزز التبني الناشئ للسيارات الكهربائية والالتزامات الحكومية بالطاقة النظيفة استهلاك أشباه الموصلات تدريجيًا. بينما يظل النمو في مراحله الأولى مقارنة بالمناطق الأخرى، فإن الاستثمارات المستمرة في الرقمنة والطاقة المتجددة تعزز الفرص طويلة الأجل في مشهد الإلكترونيات الكهربائية في الشرق الأوسط وأفريقيا.

تقسيمات السوق:

حسب النوع

- الأجهزة الكهربائية المنفصلة

- الوحدات الكهربائية

حسب المكون

- الثايرستور

- الديود

- MOSFET

- IGBT

- أخرى

حسب المادة

حسب التطبيق

- الاتصالات ومراكز البيانات

- الصناعية

- السيارات

- الطاقة المتجددة

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق الطاقة المتميزة والوحدات من قبل اللاعبين الرائدين مثل إنفينيون تكنولوجيز، ميتسوبيشي إلكتريك، روهم لأشباه الموصلات، أون لأشباه الموصلات، رينيساس للإلكترونيات، ميكروتشيب تكنولوجي، باوركس، دانفوس، فوجي إلكتريك، وليتلفيوز، حيث يساهم كل منهم في الابتكار القوي والتوسع في السوق العالمية. تشتد المنافسة مع تركيز الشركات على تطوير تقنيات SiC وGaN، وتحسين الأداء الحراري، وتطوير وحدات مدمجة عالية الكفاءة للمركبات الكهربائية، وأنظمة الطاقة المتجددة، والأتمتة الصناعية. تشمل المبادرات الاستراتيجية توسيع القدرات، التكامل الرأسي، والشراكات مع مصنعي المعدات الأصلية للسيارات ومصنعي أنظمة الطاقة لتأمين اتفاقيات توريد طويلة الأجل. يستثمر اللاعبون الرئيسيون بكثافة في البحث والتطوير لتعزيز موثوقية الأجهزة ذات النطاق العريض، وكفاءة التغليف، وحجم التصنيع، مما يمكنهم من تقديم مجموعات منتجات متميزة عبر فئات الفولتية وقطاعات التطبيقات. يستمر تطور البيئة التنافسية مع عمليات الدمج، واتفاقيات توريد الرقائق طويلة الأجل، والتعاون التكنولوجي الذي يعزز القيادة العالمية في إلكترونيات الطاقة من الجيل التالي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في نوفمبر 2025، وسعت إنفينيون تكنولوجيز وروهم لأشباه الموصلات التعاون في وحدات الطاقة القائمة على SiC لتمكين حلول كفاءة الطاقة لشحن المركبات الكهربائية، وأنظمة الطاقة المتجددة، ومراكز بيانات الذكاء الاصطناعي.

- في سبتمبر 2025، أطلقت ميتسوبيشي إلكتريك وحداتها الجديدة من طراز DIPIPM المدمجة (النماذج PSS30SF1F6 وPSS50SF1F6)، مع بدء شحن العينات في 22 سبتمبر، وهي مثالية لركائز العاكس المدمجة في التكييف والمعدات الأخرى.

- في مارس 2025، بدأت ميتسوبيشي إلكتريك شحن العينات لوحدتها الجديدة من نوع IGBT بجهد 1.2 كيلو فولت LV100 المصممة لأنظمة الطاقة الصناعية والمتجددة، مما يعزز كفاءة وموثوقية العاكس.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على النوع والمكون والمواد والتطبيق والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا قويًا مع تسارع اعتماد المركبات الكهربائية والحاجة إلى وحدات طاقة متقدمة لمحولات الجر وأنظمة الشحن السريع.

- ستكتسب المواد ذات الفجوة العريضة مثل SiC وGaN انتشارًا سريعًا في تطبيقات السيارات والطاقة المتجددة ومراكز البيانات.

- سيقوم المصنعون بتوسيع القدرة الإنتاجية لتقليل نقص الإمدادات وتحسين مرونة أشباه الموصلات العالمية.

- ستصبح وحدات الطاقة الذكية مع ميزات الاستشعار والتشخيص والتحكم المتكاملة معيارًا في الأنظمة الصناعية والسيارات.

- سيؤدي توسع الطاقة المتجددة إلى زيادة الطلب على وحدات الطاقة عالية الكفاءة المستخدمة في محولات الطاقة الشمسية ومحول تخزين الطاقة.

- سيؤدي اعتماد الأتمتة الصناعية والروبوتات إلى دفع الطلب المستمر على IGBTs وMOSFETs عالية الموثوقية.

- ستعزز الابتكارات في التغليف الأداء الحراري وتدعم متطلبات كثافة الطاقة العالية عبر القطاعات.

- سيخلق كهربة النقل بما يتجاوز المركبات الكهربائية، بما في ذلك أنظمة السكك الحديدية والبحرية، فرص إيرادات جديدة.

- ستعزز إدارة الطاقة الرقمية والمراقبة الممكّنة عبر إنترنت الأشياء التحول نحو أنظمة الطاقة الذكية.

- ستسرع الشراكات الاستراتيجية بين الشركات المصنعة للمعدات الأصلية وشركات أشباه الموصلات وموردي المواد من تقدم التكنولوجيا والتسويق.